Download as pdf or txt

You might also like

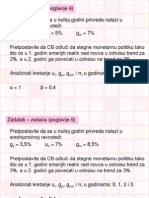

- Kontrolin Završni 2021. Pitanja 2Document9 pagesKontrolin Završni 2021. Pitanja 2Nikolina SabolNo ratings yet

- Seminarski Rad Upravljacko Racunovodstvo-III GODINADocument16 pagesSeminarski Rad Upravljacko Racunovodstvo-III GODINAajla sunjeNo ratings yet

- Racun Dobiti I GubitkaDocument40 pagesRacun Dobiti I GubitkaCoockiNo ratings yet

- Kalkulacija Cijene KostanjaDocument26 pagesKalkulacija Cijene KostanjaSemsudin HabibovicNo ratings yet

- Seminarski Rad - Troškovi I Kalkulacije - Nerminko Mujačić - 0131-09 VPIDocument30 pagesSeminarski Rad - Troškovi I Kalkulacije - Nerminko Mujačić - 0131-09 VPInerminko69No ratings yet

- Rentabilnost, Produktivnost, EkonomicnostDocument4 pagesRentabilnost, Produktivnost, Ekonomicnostaleksandar35406No ratings yet

- Rentabilnost, Seminarski, EkonomikaDocument6 pagesRentabilnost, Seminarski, EkonomikanadzabNo ratings yet

- Ekonomika Preduzeca Drugi Kolokvij Grupa A Odgovori 1 1 22 1566415128Document6 pagesEkonomika Preduzeca Drugi Kolokvij Grupa A Odgovori 1 1 22 1566415128Emina JascicNo ratings yet

- Ekonomika Preduzeca Drugi Kolokvij Grupa A Odgovori 1Document6 pagesEkonomika Preduzeca Drugi Kolokvij Grupa A Odgovori 1Dv-gejming BecksNo ratings yet

- TEORIJAroE PDFDocument46 pagesTEORIJAroE PDFAgrif.bg-fovkaNo ratings yet

- Trokovi ProizvodnjeDocument40 pagesTrokovi ProizvodnjeSnekica78No ratings yet

- 6 - Mjerila UspješnostiDocument32 pages6 - Mjerila UspješnostiBorce KotevskiNo ratings yet

- RTDocument17 pagesRTSB BSNo ratings yet

- Svaštara KontrolingDocument2 pagesSvaštara KontrolingArijanaNo ratings yet

- Kontroling - Primjeri S Roka 2013.Document6 pagesKontroling - Primjeri S Roka 2013.Daund FronNo ratings yet

- Mikro SkriptaDocument41 pagesMikro SkriptaJelena Enea ValecNo ratings yet

- 19 Profit I Cijena ProizvodnjeDocument16 pages19 Profit I Cijena ProizvodnjeTea BjelogrlićNo ratings yet

- 4 Troskovi 10 IzvDocument41 pages4 Troskovi 10 Izvivani.josip87No ratings yet

- Seminarski Rad EkonomikaDocument18 pagesSeminarski Rad EkonomikaJovana JojicNo ratings yet

- Implementacija CVP AnalizeDocument57 pagesImplementacija CVP Analizebarke20100% (1)

- Vertikalni Presjek Proizvodne FunkcijDocument22 pagesVertikalni Presjek Proizvodne FunkcijDžemalHodžićNo ratings yet

- Predavanje - Proizvodnja, Organizacija, Analiza TroškovaDocument47 pagesPredavanje - Proizvodnja, Organizacija, Analiza TroškovaIvanaNo ratings yet

- Troškovi 2020Document13 pagesTroškovi 2020Ahmed MejrisiNo ratings yet

- Ekonom Kolok2Document52 pagesEkonom Kolok2LucijaNo ratings yet

- Troskovi Proizvodnje 2GZDocument11 pagesTroskovi Proizvodnje 2GZKAMIKOLONo ratings yet

- 5 Troskovi Kapacitet I Kalkulacije 4Document86 pages5 Troskovi Kapacitet I Kalkulacije 4dm41k0cNo ratings yet

- Ekonomika Preduzeca Grupa A Odgovori 1 1 2 2Document5 pagesEkonomika Preduzeca Grupa A Odgovori 1 1 2 2Amel ĆatićNo ratings yet

- Računovodstveno Praćenje Obračuna ProizvodnjeDocument23 pagesRačunovodstveno Praćenje Obračuna Proizvodnjemulalic_dNo ratings yet

- ProfitDocument8 pagesProfitClark1995No ratings yet

- Mikroekonomija Seminarski RadDocument19 pagesMikroekonomija Seminarski RadEldina ArapcicNo ratings yet

- Produktivnost Rada - MeggleDocument18 pagesProduktivnost Rada - MeggleMersud67% (3)

- Troskovno SkriptaDocument12 pagesTroskovno SkriptaMirza UmihanicNo ratings yet

- Ana Čondrić-ZavršnDocument38 pagesAna Čondrić-ZavršnanaacNo ratings yet

- Analiza Funkcije ProizvodnjeDocument33 pagesAnaliza Funkcije ProizvodnjeAlema Idriz MahmutovićNo ratings yet

- CVPDocument7 pagesCVPAmela BosnjicNo ratings yet

- Rentabilnost I Faktori RentabilnostiDocument10 pagesRentabilnost I Faktori RentabilnostiMatej ĆavarNo ratings yet

- Troskovi U PoduzećuDocument15 pagesTroskovi U PoduzećuViktor -stNo ratings yet

- CVP AnalizaDocument20 pagesCVP AnalizaIva Kukin0% (1)

- EKONOMIKA - Drugi KolokvijDocument6 pagesEKONOMIKA - Drugi KolokvijErnad AjanovicNo ratings yet

- Proizvodnja I TroskoviDocument18 pagesProizvodnja I TroskoviNoahNo ratings yet

- Ekonomija - FormuleDocument3 pagesEkonomija - FormulecroatumNo ratings yet

- Problem Odabira Alternative - Primjena CVP AnalizeDocument18 pagesProblem Odabira Alternative - Primjena CVP AnalizeNevena BebićNo ratings yet

- Analiza Funkcije ProizvodnjeDocument33 pagesAnaliza Funkcije Proizvodnjevlado2meNo ratings yet

- Metode Vrednovanja ZalihaDocument23 pagesMetode Vrednovanja ZalihaDragan KaranovicNo ratings yet

- 2 Kolokvij Mikroekonomija Rješeni ZadaciDocument11 pages2 Kolokvij Mikroekonomija Rješeni ZadaciDe JeanNo ratings yet

- Fiksni I Varijabilni TroskoviDocument17 pagesFiksni I Varijabilni TroskovimilicaKsh100% (1)

- OUT - 1. KolokvijDocument21 pagesOUT - 1. KolokvijMagdalenaNo ratings yet

- Rentabilnost PoslovanjaDocument11 pagesRentabilnost PoslovanjaMirela CemanNo ratings yet

- TroooosaaaakDocument13 pagesTroooosaaaakIvanaNo ratings yet

- Toškovi U Kratkom Roku-Goran - HorvatDocument6 pagesToškovi U Kratkom Roku-Goran - HorvatGoran HorvatNo ratings yet

- Tea EkonomikaDocument7 pagesTea EkonomikaMiloš MajstorovićNo ratings yet

- MAKROEKONOMIJA Vjezbe POGLAVLJE 10Document16 pagesMAKROEKONOMIJA Vjezbe POGLAVLJE 10turskacuNo ratings yet

- Medicinska Yoga - Pregled Svih VjezbiDocument167 pagesMedicinska Yoga - Pregled Svih Vjezbipumpafonja100% (1)

- Ekonomika ProizvodnjeDocument17 pagesEkonomika Proizvodnjepipo3210No ratings yet

- Ekonomika ProizvodnjeDocument5 pagesEkonomika Proizvodnjepipo3210No ratings yet

- Energija VjetraDocument16 pagesEnergija Vjetrapipo3210No ratings yet