Download as pdf or txt

You might also like

- Silver Bird Annual Report 2008Document89 pagesSilver Bird Annual Report 2008syazrell100% (1)

- Freephone: Record BookDocument24 pagesFreephone: Record Bookgheorghe_oanceaNo ratings yet

- Maruti SuzukiDocument20 pagesMaruti SuzukiMalay SaurabhNo ratings yet

- Standalone Financial Results, Limited Review Report For September 30, 2016 (Result)Document5 pagesStandalone Financial Results, Limited Review Report For September 30, 2016 (Result)Shyam SunderNo ratings yet

- Gujarat Setco Annual Report 2011Document104 pagesGujarat Setco Annual Report 2011HitechSoft HitsoftNo ratings yet

- Standalone Financial Results, Limited Review Report For September 30, 2016 (Result)Document4 pagesStandalone Financial Results, Limited Review Report For September 30, 2016 (Result)Shyam SunderNo ratings yet

- Financial Results, Limited Review Report For December 31, 2015 (Result)Document3 pagesFinancial Results, Limited Review Report For December 31, 2015 (Result)Shyam SunderNo ratings yet

- Y. Adarshtriple Deposit Y. Adarshtriple Deposit: I Advance IncometaxDocument1 pageY. Adarshtriple Deposit Y. Adarshtriple Deposit: I Advance IncometaxDeepashri DeepaNo ratings yet

- Financial Results & Limited Review Report For Sept 30, 2015 (Standalone) (Result)Document4 pagesFinancial Results & Limited Review Report For Sept 30, 2015 (Standalone) (Result)Shyam SunderNo ratings yet

- Standalone Financial Results, Limited Review Report For June 30, 2016 (Result)Document5 pagesStandalone Financial Results, Limited Review Report For June 30, 2016 (Result)Shyam SunderNo ratings yet

- Market Watch Daily 14.10Document1 pageMarket Watch Daily 14.10LBTodayNo ratings yet

- Daily Technical Report: Sensex (16649) / NIFTY (5050)Document4 pagesDaily Technical Report: Sensex (16649) / NIFTY (5050)Angel BrokingNo ratings yet

- AP: Postponement of Davao Coal Plant Expansion To Have Minimal Impact On FVDocument4 pagesAP: Postponement of Davao Coal Plant Expansion To Have Minimal Impact On FVgwapongkabayoNo ratings yet

- 2012 Senate Voting Record: 2012 PEF Legislative ScorecardDocument6 pages2012 Senate Voting Record: 2012 PEF Legislative ScorecardRick KarlinNo ratings yet

- Updates (Company Update)Document2 pagesUpdates (Company Update)Shyam SunderNo ratings yet

- Business Research Report On Retail Sector: Prof. S.P.KETKARDocument15 pagesBusiness Research Report On Retail Sector: Prof. S.P.KETKARRadhika BhardwajNo ratings yet

- Standalone Financial Results, Limited Review Report For June 30, 2016 (Result)Document6 pagesStandalone Financial Results, Limited Review Report For June 30, 2016 (Result)Shyam SunderNo ratings yet

- Standalone Financial Results, Limited Review Report For September 30, 2016 (Result)Document5 pagesStandalone Financial Results, Limited Review Report For September 30, 2016 (Result)Shyam SunderNo ratings yet

- Re-Imagining The Typological Suburban Campus: Jeremy Bamberger - M.Arch Thesis 2011 - Advisor: Brian PriceDocument12 pagesRe-Imagining The Typological Suburban Campus: Jeremy Bamberger - M.Arch Thesis 2011 - Advisor: Brian PricejermbergNo ratings yet

- TOMEI AnnualReport2013Document134 pagesTOMEI AnnualReport2013Mohamad Izzuddin ZakariaNo ratings yet

- Daily Technical Report: Sensex (16706) / NIFTY (5064)Document4 pagesDaily Technical Report: Sensex (16706) / NIFTY (5064)Angel BrokingNo ratings yet

- Ghani Glass10Document67 pagesGhani Glass10Aamir Inam BhuttaNo ratings yet

- Project Titels: Study On Overall Financial Performance of Central Bank of IndiaDocument24 pagesProject Titels: Study On Overall Financial Performance of Central Bank of IndiaVishwas NayakNo ratings yet

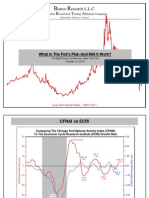

- Ianco Esearch L.L.C. A R T A: What Is The Fed's Plan and Will It Work?Document44 pagesIanco Esearch L.L.C. A R T A: What Is The Fed's Plan and Will It Work?annawitkowski88No ratings yet

- Daily Technical Report: Sensex (16678) / NIFTY (5055)Document4 pagesDaily Technical Report: Sensex (16678) / NIFTY (5055)Angel BrokingNo ratings yet

- Tata Steel Annual Report 12-13Document228 pagesTata Steel Annual Report 12-13jsmnjasminesNo ratings yet

- 2013-7-11 DBS Vickers Plantation CompaniesDocument8 pages2013-7-11 DBS Vickers Plantation CompaniesphuawlNo ratings yet

- Wired Daily: Singapore Traders SpectrumDocument9 pagesWired Daily: Singapore Traders SpectrumBubblyDeliciousNo ratings yet

- SSP Templates: Business Name: Last Completed Fiscal YearDocument23 pagesSSP Templates: Business Name: Last Completed Fiscal YearMee TootNo ratings yet

- Korea FY08 ABP MKTG Plan - 07 06 19 (Final)Document25 pagesKorea FY08 ABP MKTG Plan - 07 06 19 (Final)Kyungjoo ChoiNo ratings yet

- 53 Consumer Post Conf 19 Mar 2014Document10 pages53 Consumer Post Conf 19 Mar 2014girishrajsNo ratings yet

- Financial Results, Limited Review Report For December 31, 2015 (Result)Document4 pagesFinancial Results, Limited Review Report For December 31, 2015 (Result)Shyam SunderNo ratings yet

- International - Business - Characteristic of Fortune 500Document55 pagesInternational - Business - Characteristic of Fortune 500오광호No ratings yet

- Tis Mir 01.05.10Document3 pagesTis Mir 01.05.10Broyhill Asset ManagementNo ratings yet

- Daily Technical Report: Sensex (16860) / NIFTY (5104)Document4 pagesDaily Technical Report: Sensex (16860) / NIFTY (5104)Angel BrokingNo ratings yet

- Market Watch Daily 10.09.2013Document1 pageMarket Watch Daily 10.09.2013Randora LkNo ratings yet

- Results Tracker 10.07.2012Document2 pagesResults Tracker 10.07.2012Mansukh Investment & Trading SolutionsNo ratings yet

- Mercator Lines (Singapore) LTD.: Stock Code: EE6Document31 pagesMercator Lines (Singapore) LTD.: Stock Code: EE6tsrayNo ratings yet

- Orçamento Do Veículo: Obs: Coifa CaixaDocument1 pageOrçamento Do Veículo: Obs: Coifa CaixaAntonio GoncalvesNo ratings yet

- Ratio Analysis of Pepsi Co.Document88 pagesRatio Analysis of Pepsi Co.ZAS100% (2)

- Fundamental Equity Analysis - S&P ASX 100 Members Australia)Document200 pagesFundamental Equity Analysis - S&P ASX 100 Members Australia)Chris HuangNo ratings yet

- Significant Causes: SUR Lafarge Surma Cement LTDDocument1 pageSignificant Causes: SUR Lafarge Surma Cement LTDprosenjit2001No ratings yet

- Colgate OverviewDocument108 pagesColgate OverviewmhyigitNo ratings yet

- Par KD Eck 1: M/C Ycl Elo TSDocument1 pagePar KD Eck 1: M/C Ycl Elo TSWu ChengbaoNo ratings yet

- Results Tracker: Saturday, 14 July 2012Document4 pagesResults Tracker: Saturday, 14 July 2012Mansukh Investment & Trading SolutionsNo ratings yet

- Daily Technical Report: Sensex (16863) / NIFTY (5116)Document4 pagesDaily Technical Report: Sensex (16863) / NIFTY (5116)Angel BrokingNo ratings yet

- Updates On Financial Results For Sept 30, 2015 (Statement of Assets & Liabilities) (Result)Document5 pagesUpdates On Financial Results For Sept 30, 2015 (Statement of Assets & Liabilities) (Result)Shyam SunderNo ratings yet

- Standalone Financial Results, Limited Review Report For June 30, 2016 (Result)Document3 pagesStandalone Financial Results, Limited Review Report For June 30, 2016 (Result)Shyam SunderNo ratings yet

- First Cut IIP - Aug 2010Document2 pagesFirst Cut IIP - Aug 2010Alok KumarNo ratings yet

- TEFULONG QualificationDocument24 pagesTEFULONG QualificationHamed GeramiNo ratings yet

- Daily Technical Report: Sensex (16913) / NIFTY (5114)Document4 pagesDaily Technical Report: Sensex (16913) / NIFTY (5114)Angel BrokingNo ratings yet

- Table Owne R SC O TT Table Name %Document1 pageTable Owne R SC O TT Table Name %Sammy FallenAngel BaruaNo ratings yet

- The OECD Composite Leading Indicators Signal Mild Loss of Growth MomentumDocument3 pagesThe OECD Composite Leading Indicators Signal Mild Loss of Growth Momentumashallen8466No ratings yet

- Technical Report 15th May 2012Document4 pagesTechnical Report 15th May 2012Angel BrokingNo ratings yet

- DNH Market Watch Daily 14.09Document1 pageDNH Market Watch Daily 14.09LBTodayNo ratings yet

- SpaceX's Use of Agile MethodsDocument14 pagesSpaceX's Use of Agile MethodsSamuelNo ratings yet

- Standalone Financial Results, Limited Review Report For September 30, 2016 (Result)Document6 pagesStandalone Financial Results, Limited Review Report For September 30, 2016 (Result)Shyam SunderNo ratings yet

- Ophthalmic Goods World Summary: Market Values & Financials by CountryFrom EverandOphthalmic Goods World Summary: Market Values & Financials by CountryNo ratings yet

- Glass & Glass Products World Summary: Market Values & Financials by CountryFrom EverandGlass & Glass Products World Summary: Market Values & Financials by CountryNo ratings yet