Storesmanagement 090821134702 Phpapp02

Storesmanagement 090821134702 Phpapp02

You might also like

- QUIZ 1 - Preparation of Financial StatementsDocument3 pagesQUIZ 1 - Preparation of Financial StatementsDorothy Romagos100% (7)

- BSBMGT608 Assessment Task 2Document8 pagesBSBMGT608 Assessment Task 2wipawadee kruasang86% (7)

- Stores ManagementDocument45 pagesStores Managementgurudarshan67% (3)

- DFP Nov-2019 PDFDocument150 pagesDFP Nov-2019 PDFlavkush kumarNo ratings yet

- Bersin-MFramework KL FinalDocument13 pagesBersin-MFramework KL Finalliam3deckerNo ratings yet

- Competitive Exams 1002Document13 pagesCompetitive Exams 1002Lee DharNo ratings yet

- SP&MM SyllabusDocument2 pagesSP&MM Syllabushema iyer100% (3)

- Fasp SyllabusDocument2 pagesFasp Syllabushema iyerNo ratings yet

- Guidelines For Purchase of 4 2 Wheelers & AFD I Items Through CSD NewDocument4 pagesGuidelines For Purchase of 4 2 Wheelers & AFD I Items Through CSD NewAravind PhoenixNo ratings yet

- PPC Package PDFDocument38 pagesPPC Package PDFAnonymous i9j8jKhRNo ratings yet

- MM Ofbpm 2018Document286 pagesMM Ofbpm 2018Accounts Office Ordnance Equipment Factory, KanpurNo ratings yet

- OFMR 31jul2009 PDFDocument147 pagesOFMR 31jul2009 PDFSanjib Kumar MandalNo ratings yet

- Test Booklet No.: Paper-Ii HindiDocument8 pagesTest Booklet No.: Paper-Ii Hindisurya123sNo ratings yet

- Assistant Store Keeper PDFDocument40 pagesAssistant Store Keeper PDFDeepak SinghNo ratings yet

- Material Accounting & Related DocumentsDocument21 pagesMaterial Accounting & Related DocumentsAnand Dubey100% (1)

- E - Challan Government of Haryana E - Challan Government of HaryanaDocument1 pageE - Challan Government of Haryana E - Challan Government of HaryanaAmit KumarNo ratings yet

- EMT 06201 PRINCIPLE OF STORE-KEEPING MATERIALS IN SCHOOL Edited ClassDocument27 pagesEMT 06201 PRINCIPLE OF STORE-KEEPING MATERIALS IN SCHOOL Edited Classsalum nyamgunda100% (1)

- Questions A B C D SolutionDocument3 pagesQuestions A B C D SolutionNIDHI KOTIANNo ratings yet

- Lecture - Materials ManagementDocument48 pagesLecture - Materials ManagementJoju Johny100% (1)

- Chapter-1: ObjectiveDocument129 pagesChapter-1: Objectiveabhilash tyagiNo ratings yet

- Store Management OFB LDEC EXAMDocument91 pagesStore Management OFB LDEC EXAMChiranjit SwarnakarNo ratings yet

- Ppce Unit 3 MCQDocument5 pagesPpce Unit 3 MCQAsst.Prof MECHNo ratings yet

- Syllabus For General Knowledge (CM-II) PDFDocument1 pageSyllabus For General Knowledge (CM-II) PDFKumud KishorNo ratings yet

- Sai (Para) : 517311819Document19 pagesSai (Para) : 517311819Sureshkumaryadav100% (1)

- Cost & Factory Ac Updated As On 20052015 - 1Document161 pagesCost & Factory Ac Updated As On 20052015 - 1murthy gNo ratings yet

- Iz'U I Lhfer Fohkkxh Izfr KSXH Ijh (KK& 2008 Pktzesu XZSM &aa Rduhdh RFKK Vrduhdh in Ds FyDocument9 pagesIz'U I Lhfer Fohkkxh Izfr KSXH Ijh (KK& 2008 Pktzesu XZSM &aa Rduhdh RFKK Vrduhdh in Ds FyAmit KumarNo ratings yet

- Store Accounting and DisposalDocument45 pagesStore Accounting and DisposalAnand Dubey100% (2)

- MCQDocument24 pagesMCQLee Dhar50% (2)

- Factories Act, 1948: Afterscho OLDocument62 pagesFactories Act, 1948: Afterscho OLKNOWLEDGE CREATORS93% (15)

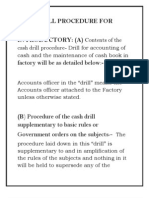

- Cash Drill Procedure For FactoryDocument37 pagesCash Drill Procedure For FactorySaloni GautamNo ratings yet

- 1.smart Vidya - MCQs On Factories Act 1948Document4 pages1.smart Vidya - MCQs On Factories Act 1948sangu1434No ratings yet

- No. OFILAJ/LDCE/CM II/GK. (All Tech & Non-Tech) /issue No. 2 (2005) Page 1Document4 pagesNo. OFILAJ/LDCE/CM II/GK. (All Tech & Non-Tech) /issue No. 2 (2005) Page 1Narayanswamy BawankarNo ratings yet

- Five Year PlansDocument10 pagesFive Year PlansParas GuliaNo ratings yet

- C. Cost Ascertainment B. Each Unit of Output A. All Indirect CostsDocument11 pagesC. Cost Ascertainment B. Each Unit of Output A. All Indirect CostsEmmanual CheeranNo ratings yet

- Recruitment & Selection Program in Ordinance Factory KanpurDocument141 pagesRecruitment & Selection Program in Ordinance Factory Kanpurvinayaroraknp100% (1)

- Syllabus For General Knowledge (CM-II) PDFDocument1 pageSyllabus For General Knowledge (CM-II) PDFKumud KishorNo ratings yet

- Materials Management Short NoteDocument4 pagesMaterials Management Short NoteWorku Chanie Abey100% (1)

- (EE - 01) Question Paper Limited Departmental Competitive Examination - 2007 For The Post of Chargeman-Gr - Ii (T) & (NT)Document10 pages(EE - 01) Question Paper Limited Departmental Competitive Examination - 2007 For The Post of Chargeman-Gr - Ii (T) & (NT)Charls BenNo ratings yet

- (SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2007 For The Post of Chargeman-Gr - Ii (T) & (NT)Document8 pages(SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2007 For The Post of Chargeman-Gr - Ii (T) & (NT)Amit Kumar100% (1)

- Your Answer: Correct Answer:: EmployeeDocument77 pagesYour Answer: Correct Answer:: EmployeeSharmin RahmanNo ratings yet

- (SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2008 For The Post of Chargeman-Gr - Ii (T) & (NT)Document8 pages(SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2008 For The Post of Chargeman-Gr - Ii (T) & (NT)Amit Kumar100% (2)

- CH 13Document20 pagesCH 13zyra liam stylesNo ratings yet

- ANSWER KEY OF L.D.C.E. 2017-18 (JWM) General EngineeringDocument3 pagesANSWER KEY OF L.D.C.E. 2017-18 (JWM) General EngineeringRamakantPatel100% (1)

- Assignment of Material Management: Summary of Case StudyDocument2 pagesAssignment of Material Management: Summary of Case Studyraju_singh8917No ratings yet

- Objectives of Five Year Plans in IndiaDocument3 pagesObjectives of Five Year Plans in IndiaSourabh Sen0% (1)

- Blue BookDocument74 pagesBlue BookBenatnf100% (2)

- Kam Ldce VacancyDocument33 pagesKam Ldce VacancyRamakantPatel100% (2)

- Lafa SyllabusDocument1 pageLafa Syllabushema iyer33% (3)

- Defence Accounts Department Office Manual Part-Vi Vol-I Prinipal Controller of Accounts (Fys)Document214 pagesDefence Accounts Department Office Manual Part-Vi Vol-I Prinipal Controller of Accounts (Fys)Vikas BhaduNo ratings yet

- (OPA - 01) Question Paper Limited Departmental Competitive Examination - 2006 For The Post of Chargeman-Gr - Ii (T) & (NT)Document8 pages(OPA - 01) Question Paper Limited Departmental Competitive Examination - 2006 For The Post of Chargeman-Gr - Ii (T) & (NT)Rohit Choudhari100% (1)

- Accouting of Labour and Cost CONTROLDocument30 pagesAccouting of Labour and Cost CONTROLLee DharNo ratings yet

- Ldce - Lafa - 10Document8 pagesLdce - Lafa - 10OM PrakashNo ratings yet

- Fa & SP - 2004Document5 pagesFa & SP - 2004nitin tiriaNo ratings yet

- Study Material-SpmmDocument101 pagesStudy Material-SpmmRaji Rose100% (1)

- Chapter 18 OverheadsDocument23 pagesChapter 18 OverheadsAkash PatilNo ratings yet

- Uncontrolled (SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2010 For The Post of Chargeman (T) & (NT)Document8 pagesUncontrolled (SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2010 For The Post of Chargeman (T) & (NT)Amit Kumar100% (1)

- Stores ManagementDocument48 pagesStores Managementsunil2700100% (3)

- Stores and Store ManagementDocument13 pagesStores and Store ManagementSiddhartha Kamat100% (1)

- Store Procedure OFILAMDocument60 pagesStore Procedure OFILAMCarbin VinojiNo ratings yet

- Inventory Control ManagementDocument55 pagesInventory Control ManagementChirag NarangNo ratings yet

- 5.4 Inventory MagtDocument48 pages5.4 Inventory Magtbha_goNo ratings yet

- Chapter 12 Evaluation and ControlDocument23 pagesChapter 12 Evaluation and Controljecille magalongNo ratings yet

- Winter ReportDocument23 pagesWinter ReportajinnkNo ratings yet

- Tarang Doneria: Oracle EBS SCM Functional ConsultantDocument4 pagesTarang Doneria: Oracle EBS SCM Functional Consultanttarangdoneria85No ratings yet

- Appendix B Sample IPQMS Checklist: Public Works ProjectsDocument5 pagesAppendix B Sample IPQMS Checklist: Public Works Projectsشیخ صادقNo ratings yet

- Syndicate Assignment: Case Study: Letting Go of Lehman BrothersDocument6 pagesSyndicate Assignment: Case Study: Letting Go of Lehman BrothersJane Tito100% (1)

- Ramshad G Accountant CVDocument2 pagesRamshad G Accountant CVramshadNo ratings yet

- IPCC CSP V600R005C20LG1016 - IVR Voice File List (Burkina Faso Telecel) - 23 - 11 - 16 (1) Les 3 LanguesDocument67 pagesIPCC CSP V600R005C20LG1016 - IVR Voice File List (Burkina Faso Telecel) - 23 - 11 - 16 (1) Les 3 LanguesrhemaelNo ratings yet

- Ba5011 2marks PDFDocument134 pagesBa5011 2marks PDFs.muthuNo ratings yet

- FOREXDocument5 pagesFOREXendouusaNo ratings yet

- Implementation of Business Marketing StrategyDocument43 pagesImplementation of Business Marketing StrategyMubashir Ali BeighNo ratings yet

- You Exec - Project Dashboards Collection CompleteDocument25 pagesYou Exec - Project Dashboards Collection CompleteJohn DulayNo ratings yet

- Global Automotive Seat Cover Industry Report 2015Document7 pagesGlobal Automotive Seat Cover Industry Report 2015api-282708578No ratings yet

- Kiri Q4FY20 EarmingsDocument28 pagesKiri Q4FY20 EarmingsSwamiNo ratings yet

- Digital Marketing PDFDocument3 pagesDigital Marketing PDFGame PlayerNo ratings yet

- Franchise Proposal 170806-1Document18 pagesFranchise Proposal 170806-1Vincent TanNo ratings yet

- Arba Minch Univeristy School of Business and Economics: ID PRBE/075/13Document8 pagesArba Minch Univeristy School of Business and Economics: ID PRBE/075/13Wara GobeNo ratings yet

- MUHAMMAD AZIZI BIN AZMI B061910228 Industrial Training Technical ReportDocument42 pagesMUHAMMAD AZIZI BIN AZMI B061910228 Industrial Training Technical ReportSITI NABILAH ABDULLAHNo ratings yet

- Evolution of ErpDocument32 pagesEvolution of ErpJeffrin MichaelNo ratings yet

- Trabajo Zarate FinishDocument17 pagesTrabajo Zarate FinishDavidFloresNo ratings yet

- Key Dates DSCR Minimum Average: 405584025.xls: SummaryDocument27 pagesKey Dates DSCR Minimum Average: 405584025.xls: SummaryKhandaker Amir EntezamNo ratings yet

- EDI ANSI X12 v004010 850 S Supplier Algoma OutgoingDocument59 pagesEDI ANSI X12 v004010 850 S Supplier Algoma OutgoingHarsh KumarNo ratings yet

- Business Studies Past Papers With Answers (2015-2023)Document142 pagesBusiness Studies Past Papers With Answers (2015-2023)Chimwemwe TemboNo ratings yet

- Chapter 3 Event ManagementDocument14 pagesChapter 3 Event ManagementNadiah LasuanNo ratings yet

- Est 200: Design and Engineering: Manu Prasad Asst. Professor, Dept. of ECE AWH Engineering College, Kozhikode 08Document25 pagesEst 200: Design and Engineering: Manu Prasad Asst. Professor, Dept. of ECE AWH Engineering College, Kozhikode 08fodab57232No ratings yet

- Forecasting Sales of Brita's Systems and FiltersDocument2 pagesForecasting Sales of Brita's Systems and FiltersDevendraReddyPoreddyNo ratings yet

- Rasio Keuangan: Return On Net Operating Assets (RNOA)Document3 pagesRasio Keuangan: Return On Net Operating Assets (RNOA)nadhifarahmaNo ratings yet

- Reply To Pre Bid Queries Patiala Bus Terminal Incorporating SscdecisionsDocument12 pagesReply To Pre Bid Queries Patiala Bus Terminal Incorporating Sscdecisionsਬਲਦੀਪ ਸਿੰਘ ਸੈਣੀNo ratings yet

- Proposal2 FullDocument28 pagesProposal2 FullGetaneh AwokeNo ratings yet

- Bored Cube: World's First Bottle Water That Won't Bore YouDocument21 pagesBored Cube: World's First Bottle Water That Won't Bore YouPooja thangarajaNo ratings yet

Download as ppt, pdf, or txt

You might also like

- QUIZ 1 - Preparation of Financial StatementsDocument3 pagesQUIZ 1 - Preparation of Financial StatementsDorothy Romagos100% (7)

- BSBMGT608 Assessment Task 2Document8 pagesBSBMGT608 Assessment Task 2wipawadee kruasang86% (7)

- Stores ManagementDocument45 pagesStores Managementgurudarshan67% (3)

- DFP Nov-2019 PDFDocument150 pagesDFP Nov-2019 PDFlavkush kumarNo ratings yet

- Bersin-MFramework KL FinalDocument13 pagesBersin-MFramework KL Finalliam3deckerNo ratings yet

- Competitive Exams 1002Document13 pagesCompetitive Exams 1002Lee DharNo ratings yet

- SP&MM SyllabusDocument2 pagesSP&MM Syllabushema iyer100% (3)

- Fasp SyllabusDocument2 pagesFasp Syllabushema iyerNo ratings yet

- Guidelines For Purchase of 4 2 Wheelers & AFD I Items Through CSD NewDocument4 pagesGuidelines For Purchase of 4 2 Wheelers & AFD I Items Through CSD NewAravind PhoenixNo ratings yet

- PPC Package PDFDocument38 pagesPPC Package PDFAnonymous i9j8jKhRNo ratings yet

- MM Ofbpm 2018Document286 pagesMM Ofbpm 2018Accounts Office Ordnance Equipment Factory, KanpurNo ratings yet

- OFMR 31jul2009 PDFDocument147 pagesOFMR 31jul2009 PDFSanjib Kumar MandalNo ratings yet

- Test Booklet No.: Paper-Ii HindiDocument8 pagesTest Booklet No.: Paper-Ii Hindisurya123sNo ratings yet

- Assistant Store Keeper PDFDocument40 pagesAssistant Store Keeper PDFDeepak SinghNo ratings yet

- Material Accounting & Related DocumentsDocument21 pagesMaterial Accounting & Related DocumentsAnand Dubey100% (1)

- E - Challan Government of Haryana E - Challan Government of HaryanaDocument1 pageE - Challan Government of Haryana E - Challan Government of HaryanaAmit KumarNo ratings yet

- EMT 06201 PRINCIPLE OF STORE-KEEPING MATERIALS IN SCHOOL Edited ClassDocument27 pagesEMT 06201 PRINCIPLE OF STORE-KEEPING MATERIALS IN SCHOOL Edited Classsalum nyamgunda100% (1)

- Questions A B C D SolutionDocument3 pagesQuestions A B C D SolutionNIDHI KOTIANNo ratings yet

- Lecture - Materials ManagementDocument48 pagesLecture - Materials ManagementJoju Johny100% (1)

- Chapter-1: ObjectiveDocument129 pagesChapter-1: Objectiveabhilash tyagiNo ratings yet

- Store Management OFB LDEC EXAMDocument91 pagesStore Management OFB LDEC EXAMChiranjit SwarnakarNo ratings yet

- Ppce Unit 3 MCQDocument5 pagesPpce Unit 3 MCQAsst.Prof MECHNo ratings yet

- Syllabus For General Knowledge (CM-II) PDFDocument1 pageSyllabus For General Knowledge (CM-II) PDFKumud KishorNo ratings yet

- Sai (Para) : 517311819Document19 pagesSai (Para) : 517311819Sureshkumaryadav100% (1)

- Cost & Factory Ac Updated As On 20052015 - 1Document161 pagesCost & Factory Ac Updated As On 20052015 - 1murthy gNo ratings yet

- Iz'U I Lhfer Fohkkxh Izfr KSXH Ijh (KK& 2008 Pktzesu XZSM &aa Rduhdh RFKK Vrduhdh in Ds FyDocument9 pagesIz'U I Lhfer Fohkkxh Izfr KSXH Ijh (KK& 2008 Pktzesu XZSM &aa Rduhdh RFKK Vrduhdh in Ds FyAmit KumarNo ratings yet

- Store Accounting and DisposalDocument45 pagesStore Accounting and DisposalAnand Dubey100% (2)

- MCQDocument24 pagesMCQLee Dhar50% (2)

- Factories Act, 1948: Afterscho OLDocument62 pagesFactories Act, 1948: Afterscho OLKNOWLEDGE CREATORS93% (15)

- Cash Drill Procedure For FactoryDocument37 pagesCash Drill Procedure For FactorySaloni GautamNo ratings yet

- 1.smart Vidya - MCQs On Factories Act 1948Document4 pages1.smart Vidya - MCQs On Factories Act 1948sangu1434No ratings yet

- No. OFILAJ/LDCE/CM II/GK. (All Tech & Non-Tech) /issue No. 2 (2005) Page 1Document4 pagesNo. OFILAJ/LDCE/CM II/GK. (All Tech & Non-Tech) /issue No. 2 (2005) Page 1Narayanswamy BawankarNo ratings yet

- Five Year PlansDocument10 pagesFive Year PlansParas GuliaNo ratings yet

- C. Cost Ascertainment B. Each Unit of Output A. All Indirect CostsDocument11 pagesC. Cost Ascertainment B. Each Unit of Output A. All Indirect CostsEmmanual CheeranNo ratings yet

- Recruitment & Selection Program in Ordinance Factory KanpurDocument141 pagesRecruitment & Selection Program in Ordinance Factory Kanpurvinayaroraknp100% (1)

- Syllabus For General Knowledge (CM-II) PDFDocument1 pageSyllabus For General Knowledge (CM-II) PDFKumud KishorNo ratings yet

- Materials Management Short NoteDocument4 pagesMaterials Management Short NoteWorku Chanie Abey100% (1)

- (EE - 01) Question Paper Limited Departmental Competitive Examination - 2007 For The Post of Chargeman-Gr - Ii (T) & (NT)Document10 pages(EE - 01) Question Paper Limited Departmental Competitive Examination - 2007 For The Post of Chargeman-Gr - Ii (T) & (NT)Charls BenNo ratings yet

- (SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2007 For The Post of Chargeman-Gr - Ii (T) & (NT)Document8 pages(SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2007 For The Post of Chargeman-Gr - Ii (T) & (NT)Amit Kumar100% (1)

- Your Answer: Correct Answer:: EmployeeDocument77 pagesYour Answer: Correct Answer:: EmployeeSharmin RahmanNo ratings yet

- (SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2008 For The Post of Chargeman-Gr - Ii (T) & (NT)Document8 pages(SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2008 For The Post of Chargeman-Gr - Ii (T) & (NT)Amit Kumar100% (2)

- CH 13Document20 pagesCH 13zyra liam stylesNo ratings yet

- ANSWER KEY OF L.D.C.E. 2017-18 (JWM) General EngineeringDocument3 pagesANSWER KEY OF L.D.C.E. 2017-18 (JWM) General EngineeringRamakantPatel100% (1)

- Assignment of Material Management: Summary of Case StudyDocument2 pagesAssignment of Material Management: Summary of Case Studyraju_singh8917No ratings yet

- Objectives of Five Year Plans in IndiaDocument3 pagesObjectives of Five Year Plans in IndiaSourabh Sen0% (1)

- Blue BookDocument74 pagesBlue BookBenatnf100% (2)

- Kam Ldce VacancyDocument33 pagesKam Ldce VacancyRamakantPatel100% (2)

- Lafa SyllabusDocument1 pageLafa Syllabushema iyer33% (3)

- Defence Accounts Department Office Manual Part-Vi Vol-I Prinipal Controller of Accounts (Fys)Document214 pagesDefence Accounts Department Office Manual Part-Vi Vol-I Prinipal Controller of Accounts (Fys)Vikas BhaduNo ratings yet

- (OPA - 01) Question Paper Limited Departmental Competitive Examination - 2006 For The Post of Chargeman-Gr - Ii (T) & (NT)Document8 pages(OPA - 01) Question Paper Limited Departmental Competitive Examination - 2006 For The Post of Chargeman-Gr - Ii (T) & (NT)Rohit Choudhari100% (1)

- Accouting of Labour and Cost CONTROLDocument30 pagesAccouting of Labour and Cost CONTROLLee DharNo ratings yet

- Ldce - Lafa - 10Document8 pagesLdce - Lafa - 10OM PrakashNo ratings yet

- Fa & SP - 2004Document5 pagesFa & SP - 2004nitin tiriaNo ratings yet

- Study Material-SpmmDocument101 pagesStudy Material-SpmmRaji Rose100% (1)

- Chapter 18 OverheadsDocument23 pagesChapter 18 OverheadsAkash PatilNo ratings yet

- Uncontrolled (SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2010 For The Post of Chargeman (T) & (NT)Document8 pagesUncontrolled (SPMM - 01) Question Paper Limited Departmental Competitive Examination - 2010 For The Post of Chargeman (T) & (NT)Amit Kumar100% (1)

- Stores ManagementDocument48 pagesStores Managementsunil2700100% (3)

- Stores and Store ManagementDocument13 pagesStores and Store ManagementSiddhartha Kamat100% (1)

- Store Procedure OFILAMDocument60 pagesStore Procedure OFILAMCarbin VinojiNo ratings yet

- Inventory Control ManagementDocument55 pagesInventory Control ManagementChirag NarangNo ratings yet

- 5.4 Inventory MagtDocument48 pages5.4 Inventory Magtbha_goNo ratings yet

- Chapter 12 Evaluation and ControlDocument23 pagesChapter 12 Evaluation and Controljecille magalongNo ratings yet

- Winter ReportDocument23 pagesWinter ReportajinnkNo ratings yet

- Tarang Doneria: Oracle EBS SCM Functional ConsultantDocument4 pagesTarang Doneria: Oracle EBS SCM Functional Consultanttarangdoneria85No ratings yet

- Appendix B Sample IPQMS Checklist: Public Works ProjectsDocument5 pagesAppendix B Sample IPQMS Checklist: Public Works Projectsشیخ صادقNo ratings yet

- Syndicate Assignment: Case Study: Letting Go of Lehman BrothersDocument6 pagesSyndicate Assignment: Case Study: Letting Go of Lehman BrothersJane Tito100% (1)

- Ramshad G Accountant CVDocument2 pagesRamshad G Accountant CVramshadNo ratings yet

- IPCC CSP V600R005C20LG1016 - IVR Voice File List (Burkina Faso Telecel) - 23 - 11 - 16 (1) Les 3 LanguesDocument67 pagesIPCC CSP V600R005C20LG1016 - IVR Voice File List (Burkina Faso Telecel) - 23 - 11 - 16 (1) Les 3 LanguesrhemaelNo ratings yet

- Ba5011 2marks PDFDocument134 pagesBa5011 2marks PDFs.muthuNo ratings yet

- FOREXDocument5 pagesFOREXendouusaNo ratings yet

- Implementation of Business Marketing StrategyDocument43 pagesImplementation of Business Marketing StrategyMubashir Ali BeighNo ratings yet

- You Exec - Project Dashboards Collection CompleteDocument25 pagesYou Exec - Project Dashboards Collection CompleteJohn DulayNo ratings yet

- Global Automotive Seat Cover Industry Report 2015Document7 pagesGlobal Automotive Seat Cover Industry Report 2015api-282708578No ratings yet

- Kiri Q4FY20 EarmingsDocument28 pagesKiri Q4FY20 EarmingsSwamiNo ratings yet

- Digital Marketing PDFDocument3 pagesDigital Marketing PDFGame PlayerNo ratings yet

- Franchise Proposal 170806-1Document18 pagesFranchise Proposal 170806-1Vincent TanNo ratings yet

- Arba Minch Univeristy School of Business and Economics: ID PRBE/075/13Document8 pagesArba Minch Univeristy School of Business and Economics: ID PRBE/075/13Wara GobeNo ratings yet

- MUHAMMAD AZIZI BIN AZMI B061910228 Industrial Training Technical ReportDocument42 pagesMUHAMMAD AZIZI BIN AZMI B061910228 Industrial Training Technical ReportSITI NABILAH ABDULLAHNo ratings yet

- Evolution of ErpDocument32 pagesEvolution of ErpJeffrin MichaelNo ratings yet

- Trabajo Zarate FinishDocument17 pagesTrabajo Zarate FinishDavidFloresNo ratings yet

- Key Dates DSCR Minimum Average: 405584025.xls: SummaryDocument27 pagesKey Dates DSCR Minimum Average: 405584025.xls: SummaryKhandaker Amir EntezamNo ratings yet

- EDI ANSI X12 v004010 850 S Supplier Algoma OutgoingDocument59 pagesEDI ANSI X12 v004010 850 S Supplier Algoma OutgoingHarsh KumarNo ratings yet

- Business Studies Past Papers With Answers (2015-2023)Document142 pagesBusiness Studies Past Papers With Answers (2015-2023)Chimwemwe TemboNo ratings yet

- Chapter 3 Event ManagementDocument14 pagesChapter 3 Event ManagementNadiah LasuanNo ratings yet

- Est 200: Design and Engineering: Manu Prasad Asst. Professor, Dept. of ECE AWH Engineering College, Kozhikode 08Document25 pagesEst 200: Design and Engineering: Manu Prasad Asst. Professor, Dept. of ECE AWH Engineering College, Kozhikode 08fodab57232No ratings yet

- Forecasting Sales of Brita's Systems and FiltersDocument2 pagesForecasting Sales of Brita's Systems and FiltersDevendraReddyPoreddyNo ratings yet

- Rasio Keuangan: Return On Net Operating Assets (RNOA)Document3 pagesRasio Keuangan: Return On Net Operating Assets (RNOA)nadhifarahmaNo ratings yet

- Reply To Pre Bid Queries Patiala Bus Terminal Incorporating SscdecisionsDocument12 pagesReply To Pre Bid Queries Patiala Bus Terminal Incorporating Sscdecisionsਬਲਦੀਪ ਸਿੰਘ ਸੈਣੀNo ratings yet

- Proposal2 FullDocument28 pagesProposal2 FullGetaneh AwokeNo ratings yet

- Bored Cube: World's First Bottle Water That Won't Bore YouDocument21 pagesBored Cube: World's First Bottle Water That Won't Bore YouPooja thangarajaNo ratings yet