Download as pdf

You might also like

- 鲁志勇忏悔录Document15 pages鲁志勇忏悔录nzseanluNo ratings yet

- 1PTB公務倫理Document15 pages1PTB公務倫理Danielle McdonaldNo ratings yet

- 1PAF新國際政治經濟學批判的觀點Document31 pages1PAF新國際政治經濟學批判的觀點Danielle McdonaldNo ratings yet

- 1O68 速讀國貿實務精華-試閱檔Document18 pages1O68 速讀國貿實務精華-試閱檔wunanT11No ratings yet

- 3TE9證券交易法 (第十一版)Document36 pages3TE9證券交易法 (第十一版)Danielle McdonaldNo ratings yet

- 台灣公司治理雙年報Document196 pages台灣公司治理雙年報林華華No ratings yet

- 繁華落盡─經典財經案例選粹pdfDocument36 pages繁華落盡─經典財經案例選粹pdfDanielle McdonaldNo ratings yet

- 個人資料保護法基礎宣導課程Document60 pages個人資料保護法基礎宣導課程宇程No ratings yet

- 政策导向、官员变更与企业破产 来自裁判文书的证据 - 胡佳胤Document18 pages政策导向、官员变更与企业破产 来自裁判文书的证据 - 胡佳胤jiangnanspecialNo ratings yet

- 澳大利亚外商投资及并购指南 外商投资(FDI)丨德恒研究Document10 pages澳大利亚外商投资及并购指南 外商投资(FDI)丨德恒研究Bill LiNo ratings yet

- 貪婪夢醒─經典財經案例選粹Document63 pages貪婪夢醒─經典財經案例選粹Danielle McdonaldNo ratings yet

- 1s02民法概要Document36 pages1s02民法概要Danielle Mcdonald0% (1)

- LE HKSI Paper 1 60 個不可不知道的溫習重點Document40 pagesLE HKSI Paper 1 60 個不可不知道的溫習重點Lai KwanNo ratings yet

- LE HKSI Paper 1 60個不可不知道的溫習重點Document40 pagesLE HKSI Paper 1 60個不可不知道的溫習重點Tsz Ngong KoNo ratings yet

- 文創輔導資源手冊Document309 pages文創輔導資源手冊林聖倫No ratings yet

- 台灣舞弊防治與鑑識協會-第23屆高峰論壇講義 20220624Document29 pages台灣舞弊防治與鑑識協會-第23屆高峰論壇講義 20220624kNo ratings yet

- Lec1 10.40.42Document22 pagesLec1 10.40.42huong.phamthithanh02No ratings yet

- 1F0H證劵交易法律風險探測 試閱檔Document31 pages1F0H證劵交易法律風險探測 試閱檔T3-BusinessNo ratings yet

- 110中華郵政內勤第2次模考 企業管理大意及洗錢防制法大意Document2 pages110中華郵政內勤第2次模考 企業管理大意及洗錢防制法大意dun dunNo ratings yet

- 內線交易篇(旺宏案)Document5 pages內線交易篇(旺宏案)hiNo ratings yet

- Allied Biotech Corp.,Ltd 簡 式 公 開 說 明 書Document66 pagesAllied Biotech Corp.,Ltd 簡 式 公 開 說 明 書張水蛙No ratings yet

- 洗錢防制法 簡易版Document11 pages洗錢防制法 簡易版Liyao KoNo ratings yet

- 1UC1秋去春來─經典財經案例選粹Document27 pages1UC1秋去春來─經典財經案例選粹Danielle McdonaldNo ratings yet

- 2021中小及新創企業財務資源應用手冊 詹翔霖顧問Document140 pages2021中小及新創企業財務資源應用手冊 詹翔霖顧問詹翔霖0955268997No ratings yet

- 高橋自動化公開說明書Document78 pages高橋自動化公開說明書Timimin100% (1)

- 1FS5圖解企業危機管理試閱檔Document34 pages1FS5圖解企業危機管理試閱檔T3-BusinessNo ratings yet

- 0500 刑事辯護實務及其技巧 (林仲豪律師)Document67 pages0500 刑事辯護實務及其技巧 (林仲豪律師)蔡承融No ratings yet

- 102水 行政學概要Document5 pages102水 行政學概要痾嗚嗚No ratings yet

- UntitledDocument123 pagesUntitledKo WNo ratings yet

- 資本結構的選擇、融資與負債清償規模Document54 pages資本結構的選擇、融資與負債清償規模e97033aNo ratings yet

- 尽调清单p2pDocument18 pages尽调清单p2pChang ZhiNo ratings yet

- 2023中小及新創企業財務資源應用手冊Document178 pages2023中小及新創企業財務資源應用手冊Marcus QNo ratings yet

- 1fi7行銷企劃管理 理論與實務 (第三版)Document31 pages1fi7行銷企劃管理 理論與實務 (第三版)T3-BusinessNo ratings yet

- 中伦 尽职调查及基金LPA主要条款Document31 pages中伦 尽职调查及基金LPA主要条款an98appleNo ratings yet

- 創業資金何處尋Document24 pages創業資金何處尋張瀚巍No ratings yet

- a2 m 1國內上市櫃概論Document25 pagesa2 m 1國內上市櫃概論c9m45bck8nNo ratings yet

- 1QH9銀行法概要 PDFDocument26 pages1QH9銀行法概要 PDFDanielle McdonaldNo ratings yet

- 岱宇公開發行公開說明書Document146 pages岱宇公開發行公開說明書林柏州No ratings yet

- 中租迪和Document1 page中租迪和Wang ChichiNo ratings yet

- 高雄市政府青年創業貸款申請書範本 申請表及計劃書範本 資通業Document8 pages高雄市政府青年創業貸款申請書範本 申請表及計劃書範本 資通業詹翔霖0955268997No ratings yet

- 【課程講義】科研創業入門課程 撰寫一份具說服力的「創業」計畫書 Stephen FDocument52 pages【課程講義】科研創業入門課程 撰寫一份具說服力的「創業」計畫書 Stephen Fyp huangNo ratings yet

- 九民视角下公司治理实务Document129 pages九民视角下公司治理实务蔡踽踽No ratings yet

- 生涯規劃講座-出監前的就業準備 詹翔霖老師Document36 pages生涯規劃講座-出監前的就業準備 詹翔霖老師詹翔霖0955268997No ratings yet

- CH 14Document26 pagesCH 14陳偉義No ratings yet

- CH 14Document26 pagesCH 14陳偉義No ratings yet

- 關係人概念及資訊揭露機制Document12 pages關係人概念及資訊揭露機制edmundvielNo ratings yet

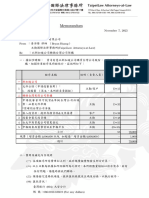

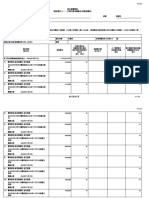

- 漫話科技 轉換台灣公司架構memoDocument2 pages漫話科技 轉換台灣公司架構memoJoe HuangNo ratings yet

- 《海外并购过程中的尽职调查》Document47 pages《海外并购过程中的尽职调查》majorkonigNo ratings yet

- 1FRP圖解財務管理Document47 pages1FRP圖解財務管理T3-BusinessNo ratings yet

- 盈科律师事务所简介中文版2023年7月(数据截至2023 7 31)Document74 pages盈科律师事务所简介中文版2023年7月(数据截至2023 7 31)张杨No ratings yet

- 2020年微型創業楷模評選暨表揚活動【申請簡章】 詹翔霖顧問Document17 pages2020年微型創業楷模評選暨表揚活動【申請簡章】 詹翔霖顧問詹翔霖0955268997No ratings yet

- 2020年微型創業楷模評選暨表揚活動【申請簡章】Document17 pages2020年微型創業楷模評選暨表揚活動【申請簡章】詹翔霖 仁松No ratings yet

- 3GA6 聰明選股即刻上手Document38 pages3GA6 聰明選股即刻上手T3-BusinessNo ratings yet

- 中小企業傳承接班管理應用手冊 (Qr) 企二代傳承接班管理補充教材 詹翔霖老師Document69 pages中小企業傳承接班管理應用手冊 (Qr) 企二代傳承接班管理補充教材 詹翔霖老師詹翔霖0955268997No ratings yet

- 1S09實用非訟事件法 (第八版)Document35 pages1S09實用非訟事件法 (第八版)Danielle McdonaldNo ratings yet

- Cm20200617 Translate CDocument155 pagesCm20200617 Translate Cikhtiyar ali khan ikhtiyarNo ratings yet

- 企业合规Document16 pages企业合规0191126021No ratings yet

- 第一篇 行政法基礎理論-題目Document83 pages第一篇 行政法基礎理論-題目Rita CheukNo ratings yet

- 3M85圖解財務管理 試閱Document45 pages3M85圖解財務管理 試閱T3-BusinessNo ratings yet

- 商业计划书 060308Document31 pages商业计划书 060308cruhong90No ratings yet

- 1QJ5法學英文 PDFDocument15 pages1QJ5法學英文 PDFDanielle McdonaldNo ratings yet

- 1S22國際私法實用:涉外民事案例研析Document15 pages1S22國際私法實用:涉外民事案例研析Danielle McdonaldNo ratings yet

- 1QJ5法學英文 PDFDocument15 pages1QJ5法學英文 PDFDanielle McdonaldNo ratings yet

- 1PAI日本外交研究與中日關係-海內外華人學者的視角Document23 pages1PAI日本外交研究與中日關係-海內外華人學者的視角Danielle McdonaldNo ratings yet

- 1PG6比較政府與政治Document15 pages1PG6比較政府與政治Danielle McdonaldNo ratings yet

- 4P57氣候變遷、政治與國際關係Document15 pages4P57氣候變遷、政治與國際關係Danielle McdonaldNo ratings yet

- 3T29處理不動產不可不知的刑事風險Document13 pages3T29處理不動產不可不知的刑事風險Danielle McdonaldNo ratings yet

- 4P54四個寄希望解構中共對台政策Document28 pages4P54四個寄希望解構中共對台政策Danielle Mcdonald100% (1)

- 1QJ9法律文書翻譯Document28 pages1QJ9法律文書翻譯Danielle Mcdonald0% (1)

- 1u40商事爭議之仲裁第二版Document284 pages1u40商事爭議之仲裁第二版Danielle McdonaldNo ratings yet

- 1s10智慧財產權法 案例式第八版Document30 pages1s10智慧財產權法 案例式第八版Danielle McdonaldNo ratings yet

- 4T30監獄行刑法 PDFDocument120 pages4T30監獄行刑法 PDFDanielle McdonaldNo ratings yet

- CDocument5 pagesCWF YeungNo ratings yet

- 经典策略 掘金量化Document93 pages经典策略 掘金量化jakema6667No ratings yet

- A027 投資致富50訣:悠閒操作、自在生活Document6 pagesA027 投資致富50訣:悠閒操作、自在生活wearn100% (1)

- 股票專有名詞Document5 pages股票專有名詞FrancesHsiehNo ratings yet

- 解套福利-最强T 0解套法Document10 pages解套福利-最强T 0解套法cobianNo ratings yet

- 商品期货CTA专题报告(二)Document14 pages商品期货CTA专题报告(二)zkyhero612No ratings yet

- 2、解读净值下跌99 96%的VIX基金Document14 pages2、解读净值下跌99 96%的VIX基金Oliver MuNo ratings yet

- 107q4 04qDocument12 pages107q4 04qapi-448885761No ratings yet