Download as pdf or txt

You might also like

- EU Barroso PresDocument117 pagesEU Barroso PresVlaki Lek VasdNo ratings yet

- En Presentation Merrill Lynch Oct2011 Presentation Banco SabadellDocument35 pagesEn Presentation Merrill Lynch Oct2011 Presentation Banco SabadellseyviarNo ratings yet

- Euro Area and EU27 Government Deficit at 6.2% and 6.6% of GDP RespectivelyDocument14 pagesEuro Area and EU27 Government Deficit at 6.2% and 6.6% of GDP Respectivelyanakatiuska81No ratings yet

- Euro Area Government Deficit at 0.5% and EU28 at 0.6% of GDPDocument9 pagesEuro Area Government Deficit at 0.5% and EU28 at 0.6% of GDPEconomy 365No ratings yet

- Euro Area and EU27 Government Deficit at 6.0% and 6.4% of GDP RespectivelyDocument14 pagesEuro Area and EU27 Government Deficit at 6.0% and 6.4% of GDP RespectivelyAlh AsdafNo ratings yet

- Euro Area and EU27 Government Deficit at 4.1% and 4.5% of GDP RespectivelyDocument16 pagesEuro Area and EU27 Government Deficit at 4.1% and 4.5% of GDP RespectivelyRaluca MarciucNo ratings yet

- Cyprus: Just The FactsDocument14 pagesCyprus: Just The FactsYannis KoutsomitisNo ratings yet

- Country Strategy 2011-2014 GreeceDocument19 pagesCountry Strategy 2011-2014 GreeceBeeHoofNo ratings yet

- 149/2009 - 22 October 2009Document12 pages149/2009 - 22 October 2009edo-peiraias.blogspot.comNo ratings yet

- Lithuania. Sound in Resources For Businesses' 2010Document62 pagesLithuania. Sound in Resources For Businesses' 2010ns_mohanNo ratings yet

- Economic Fact Book Greece: Key FactsDocument8 pagesEconomic Fact Book Greece: Key Factslevel3assetsNo ratings yet

- Sovereign Risk and The Euro: Lorenzo Bini Smaghi Member of The Executive Board European Central BankDocument66 pagesSovereign Risk and The Euro: Lorenzo Bini Smaghi Member of The Executive Board European Central BankVivian Vy LêNo ratings yet

- Talking Points of Daniel Dăianu, Member of The Board of The National Bank of Romania - Conference of The Oenb, Vienna, 24 November 2014Document33 pagesTalking Points of Daniel Dăianu, Member of The Board of The National Bank of Romania - Conference of The Oenb, Vienna, 24 November 2014Turcan Ciprian SebastianNo ratings yet

- The Greek Economy Under Reform: Turning The TideDocument16 pagesThe Greek Economy Under Reform: Turning The TideNicholas VentourisNo ratings yet

- Fernando Gonzales - ECBDocument10 pagesFernando Gonzales - ECBMachaca Alvaro MamaniNo ratings yet

- Analyzing The Real GDP of European Countries Per Capita From 2000 To 2022 - Seyed Hossein Khademalsharieh 904017Document5 pagesAnalyzing The Real GDP of European Countries Per Capita From 2000 To 2022 - Seyed Hossein Khademalsharieh 904017sehokhadem03No ratings yet

- Economy of FranceDocument7 pagesEconomy of Francesyed_murshedNo ratings yet

- International Finance - United KingdomDocument11 pagesInternational Finance - United KingdomSiqi LINo ratings yet

- Euro Area Economic Situation and The Foundations For GrowthDocument15 pagesEuro Area Economic Situation and The Foundations For GrowthXavier StraussNo ratings yet

- Country Risk Analysis-GermanyDocument22 pagesCountry Risk Analysis-Germanyamitsharma_acdsNo ratings yet

- Cambodia: Main Economic IndicatorsDocument11 pagesCambodia: Main Economic IndicatorsPenh ReaseyNo ratings yet

- Country Strategy 2011-2014 MoldovaDocument21 pagesCountry Strategy 2011-2014 MoldovaBeeHoofNo ratings yet

- Swedbank Baltic Sea Analysis - No.27Document7 pagesSwedbank Baltic Sea Analysis - No.27Swedbank AB (publ)No ratings yet

- Country Strategy 2011-2014 UkraineDocument17 pagesCountry Strategy 2011-2014 UkraineBeeHoofNo ratings yet

- EUROSTAT Provision of Deficit and Debt Data For 2017 - Second NotificationDocument9 pagesEUROSTAT Provision of Deficit and Debt Data For 2017 - Second NotificationJorge Almeida CostaNo ratings yet

- On The Development of The Russian Economy in 2011 and Forecast For 2012-2014Document31 pagesOn The Development of The Russian Economy in 2011 and Forecast For 2012-2014ftorbergNo ratings yet

- Cambodia Global Econ CrisisDocument64 pagesCambodia Global Econ Crisisru_radaNo ratings yet

- 5 Lection - Investment, GrowthDocument66 pages5 Lection - Investment, GrowthFreja Guldbæk PedersenNo ratings yet

- What Is The Economic Outlook For OECD Countries?: Angel GurríaDocument22 pagesWhat Is The Economic Outlook For OECD Countries?: Angel GurríaJohn RotheNo ratings yet

- EU Goverment Debt Q1 2013Document4 pagesEU Goverment Debt Q1 2013Yannis KoutsomitisNo ratings yet

- Economic Fact Book: Spain: Key FactsDocument8 pagesEconomic Fact Book: Spain: Key FactssovacapNo ratings yet

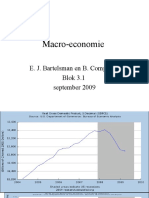

- Macro-Economie: E. J. Bartelsman en B. Compaijen Blok 3.1 September 2009Document40 pagesMacro-Economie: E. J. Bartelsman en B. Compaijen Blok 3.1 September 2009Ravinder_No ratings yet

- Proiect - Elaborarea Unei Analize Statistice Privind Starea Şi Evoluţia Cheltuielilor Bugetare În SuediaDocument38 pagesProiect - Elaborarea Unei Analize Statistice Privind Starea Şi Evoluţia Cheltuielilor Bugetare În SuediaCristi IonescuNo ratings yet

- Erste Bank Research Euro 2012Document10 pagesErste Bank Research Euro 2012Wito NadaszkiewiczNo ratings yet

- IIF Capital Flows Report 10 15Document38 pagesIIF Capital Flows Report 10 15ed_nycNo ratings yet

- Our Economic Future ChallengesDocument37 pagesOur Economic Future ChallengesDonThornhillNo ratings yet

- Haab Ed-12-2011 UkDocument20 pagesHaab Ed-12-2011 UkKatarina GojkovicNo ratings yet

- Country Responses To The Financial Crisis KosovoDocument39 pagesCountry Responses To The Financial Crisis KosovoInternational Consortium on Governmental Financial Management50% (2)

- Intra-Euro Rebalancing Is Inevitable, But Insufficient: PolicyDocument12 pagesIntra-Euro Rebalancing Is Inevitable, But Insufficient: PolicyBruegelNo ratings yet

- The EU's Fiscal Crisis and Policy Response: Reforming Economic Governance in The EUDocument39 pagesThe EU's Fiscal Crisis and Policy Response: Reforming Economic Governance in The EUAlexandra Maria CiorsacNo ratings yet

- Economy - OverviewDocument7 pagesEconomy - OverviewAmir RashidNo ratings yet

- Erste Group ResearchDocument18 pagesErste Group ResearchCatalin CroitoruNo ratings yet

- 2012-03-19 Greece Is Changing Updated Mar 2012Document64 pages2012-03-19 Greece Is Changing Updated Mar 2012guiguichardNo ratings yet

- Bangladesh: Main Economic IndicatorsDocument11 pagesBangladesh: Main Economic IndicatorsTushar ChowdhuryNo ratings yet

- M Allen Banking Environment and Financial Sector LeviesDocument25 pagesM Allen Banking Environment and Financial Sector LevieskszymanskiNo ratings yet

- Gvietnam eDocument2 pagesGvietnam eTrang KieuNo ratings yet

- The Impact of The Rer On United Kingdom Foreign Trade: EURO 372 ProjectDocument8 pagesThe Impact of The Rer On United Kingdom Foreign Trade: EURO 372 ProjecthalilkusbeNo ratings yet

- Pakistan Economy Profile 2012Document8 pagesPakistan Economy Profile 2012Umair GujjarNo ratings yet

- Borislav Stefanov - Bulgaria2 - General Presentation September 2011Document20 pagesBorislav Stefanov - Bulgaria2 - General Presentation September 2011Kaloyan EmilovNo ratings yet

- Fiscal Sustainability Report: European Economy 8 - 2012Document212 pagesFiscal Sustainability Report: European Economy 8 - 2012AdolfoSehnertNo ratings yet

- Country Strategy 2011-2014 RussiaDocument18 pagesCountry Strategy 2011-2014 RussiaBeeHoofNo ratings yet

- Industrial Production Down by 0.6% in Euro AreaDocument6 pagesIndustrial Production Down by 0.6% in Euro AreaeconomicdelusionNo ratings yet

- Hellenic Republic Public Debt Bulletin: June 2015Document5 pagesHellenic Republic Public Debt Bulletin: June 2015Anonymous svLu6INo ratings yet

- Sabbatini-Locarno Economic Outlook 7marzo2011Document13 pagesSabbatini-Locarno Economic Outlook 7marzo2011flag7No ratings yet

- BelgiumDocument1 pageBelgiumHa VoNo ratings yet

- Ukrainian Economy Anders As Lund 31008Document42 pagesUkrainian Economy Anders As Lund 31008ankurbehlcoolNo ratings yet

- Bolivia: Main Economic IndicatorsDocument11 pagesBolivia: Main Economic IndicatorsIne Lagrava LeónNo ratings yet

- Innovation investment in Central, Eastern and South-Eastern Europe: Building future prosperity and setting the ground for sustainable upward convergenceFrom EverandInnovation investment in Central, Eastern and South-Eastern Europe: Building future prosperity and setting the ground for sustainable upward convergenceNo ratings yet

- From Convergence to Crisis: Labor Markets and the Instability of the EuroFrom EverandFrom Convergence to Crisis: Labor Markets and the Instability of the EuroNo ratings yet

- EIB Investment Report 2017/2018: From recovery to sustainable growthFrom EverandEIB Investment Report 2017/2018: From recovery to sustainable growthNo ratings yet