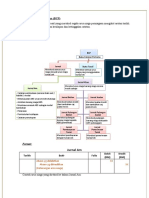

Pembubaran Kongsi

Pembubaran Kongsi

You might also like

- Perakaunan STPMDocument31 pagesPerakaunan STPMjunainahm2002100% (3)

- PerkongsianDocument8 pagesPerkongsianDeva RajNo ratings yet

- JAWAPANDocument2 pagesJAWAPANamaaniammarsolehah50% (2)

- Modul Peningkatan Prestasi PPT T5 Prinsip Perakaunan K2 2023Document12 pagesModul Peningkatan Prestasi PPT T5 Prinsip Perakaunan K2 2023Jason ParksNo ratings yet

- Modul Sejarah Kertas 1 SPMDocument42 pagesModul Sejarah Kertas 1 SPMizzathakimNo ratings yet

- BPK Peneraju Pendidikan Negara: Modul Lonjakan SPM 2021 Set 2Document6 pagesBPK Peneraju Pendidikan Negara: Modul Lonjakan SPM 2021 Set 2mishaNo ratings yet

- Pengenalan PerniagaanDocument41 pagesPengenalan PerniagaanSUNNYWAY CONSTRUCTIONNo ratings yet

- Nota Perniagaan Tingkatan 4-1-55Document55 pagesNota Perniagaan Tingkatan 4-1-55Leshvini LeshviniNo ratings yet

- Skema Prinsip Perakaunan K1+2 Trial Selangor Set 2Document12 pagesSkema Prinsip Perakaunan K1+2 Trial Selangor Set 2Shahida Shah100% (1)

- Soalan Kertas 2 Pep - Akhir Tahun Ting.4Document8 pagesSoalan Kertas 2 Pep - Akhir Tahun Ting.4Alice ArputhamNo ratings yet

- Latihan Kertas 2Document7 pagesLatihan Kertas 2rafhan50% (2)

- Bab 2 Sub 2.1 Dan 2.2 TING 4 (Document26 pagesBab 2 Sub 2.1 Dan 2.2 TING 4 (ZURIYANTINo ratings yet

- Malaysia Belum Sepenuhnya MerdekaDocument5 pagesMalaysia Belum Sepenuhnya MerdekaAyya LuthNo ratings yet

- Gaya Penulisan Esei Bahagian CDocument6 pagesGaya Penulisan Esei Bahagian CgeetaNo ratings yet

- Perbincangan Soalan Kedai Elektrik Junaidi SPM2013Document2 pagesPerbincangan Soalan Kedai Elektrik Junaidi SPM2013StpmTutorialClassNo ratings yet

- PengangguranDocument11 pagesPengangguranNoorAzuraNo ratings yet

- Modul Bab 6 T5Document20 pagesModul Bab 6 T5ALAWIAH BT ISMAIL MoeNo ratings yet

- Bab 1.2Document9 pagesBab 1.2hermanttfNo ratings yet

- ANISS5ADocument10 pagesANISS5AanisNo ratings yet

- Latihan Persamaan PerakaunanDocument2 pagesLatihan Persamaan PerakaunanMUHAMMAD ADIB FAHIM BIN HARSONO MoeNo ratings yet

- RumusanDocument1 pageRumusanAleya WanieNo ratings yet

- Nota Perniagaan Full f4Document61 pagesNota Perniagaan Full f4INSTECH ConsultingNo ratings yet

- Kajian Kes SejarahDocument23 pagesKajian Kes SejarahMuhammad Alif Akmal Razmi100% (1)

- Integriti Keluarga v1Document13 pagesIntegriti Keluarga v1Muhamad FarhanNo ratings yet

- Kertas 2 Pep Percubaan SPM Pahang 2020 - SoalanDocument13 pagesKertas 2 Pep Percubaan SPM Pahang 2020 - Soalanrifnraf100% (2)

- Skema Kertas 2 AkaunDocument12 pagesSkema Kertas 2 AkaunHazwan AzmiNo ratings yet

- Jawapan Sumatif (Persamaan Akaun)Document12 pagesJawapan Sumatif (Persamaan Akaun)Nurliani NinieNo ratings yet

- PAWAT2019T5Document13 pagesPAWAT2019T5Dahlia Zainal AbidinNo ratings yet

- Topikal F4 Bab 1 & 2Document15 pagesTopikal F4 Bab 1 & 2SITI DALILAH BINTI POKARI MoeNo ratings yet

- Pendidikan Moral Tingkatan 4 Unit 12Document24 pagesPendidikan Moral Tingkatan 4 Unit 12AMANDA LAU XIN YU MoeNo ratings yet

- LAT 1 Unit 2.5 Pengurusan KewanganDocument8 pagesLAT 1 Unit 2.5 Pengurusan KewanganAsmadi AwangNo ratings yet

- Penyata Kewangan Trial 1m 2019 Dan 2018Document30 pagesPenyata Kewangan Trial 1m 2019 Dan 2018Pei Fong ChingNo ratings yet

- Kuiz Akaun KawalanDocument2 pagesKuiz Akaun Kawalanmirdza275No ratings yet

- Nota Buku Catatan PertamaDocument6 pagesNota Buku Catatan PertamaNOOR FARIZA BINTI MD SAH MoeNo ratings yet

- Akaun BankDocument10 pagesAkaun BankLow Chor PengNo ratings yet

- TRIAL SPM K2 Kuala Kangsar 2020Document11 pagesTRIAL SPM K2 Kuala Kangsar 2020rifnraf100% (1)

- Modul 10AKBAT 2015 PDFDocument31 pagesModul 10AKBAT 2015 PDFMohd Khairul Fahmi Fahmi100% (3)

- 1 1Document9 pages1 1Mun'xJarvisNo ratings yet

- Bab 4Document8 pagesBab 4diananur nurNo ratings yet

- Modul - 10 - Analisis - Dan - Tafsiran - Penyata - Kewangan - Untuk - Membuat - Keputusan EDITDocument10 pagesModul - 10 - Analisis - Dan - Tafsiran - Penyata - Kewangan - Untuk - Membuat - Keputusan EDITShairul Nizam0% (1)

- Nota Aset Liabiliti Ep AkaunDocument5 pagesNota Aset Liabiliti Ep AkaunHema TharshniNo ratings yet

- Modul Sains F5 2020Document4 pagesModul Sains F5 2020Che Sal33% (3)

- 2017 k2 t5b5 S, Raya Reid Esei (Soalan&Esei) Ppt2017 k2Document7 pages2017 k2 t5b5 S, Raya Reid Esei (Soalan&Esei) Ppt2017 k2Kalai VaniNo ratings yet

- (Soalan + Jawapan) Bab 1 Sejarah Tingkatan 5 (SPM) (Mel)Document3 pages(Soalan + Jawapan) Bab 1 Sejarah Tingkatan 5 (SPM) (Mel)swayouskichewjiuhuiNo ratings yet

- SPM 3756 2011 Prinsip Akaun k2Document9 pagesSPM 3756 2011 Prinsip Akaun k2pss smk selandarNo ratings yet

- Apur + PKKDocument3 pagesApur + PKKThara100% (1)

- F4 Sejarah Bab 3.6 Dasar Pendudukan Jepun Di Tanah MelayuDocument19 pagesF4 Sejarah Bab 3.6 Dasar Pendudukan Jepun Di Tanah MelayuYeong HowNo ratings yet

- Form 5 Bab 1Document12 pagesForm 5 Bab 1Anonymous JFhBUNBfLNo ratings yet

- Bab 6.2 T5 Sel KimiaDocument7 pagesBab 6.2 T5 Sel KimiaNOR ZAWANI BINTI ABD.HALIM MoeNo ratings yet

- 02-Folio Akaun - Cover, Perakuan, Penghargaan, Isi KandunganDocument8 pages02-Folio Akaun - Cover, Perakuan, Penghargaan, Isi KandunganAmirulAzriNo ratings yet

- Forum SukanDocument7 pagesForum SukanctruzilaNo ratings yet

- Jadual Berkala UnsurDocument13 pagesJadual Berkala UnsurAzni NadiaNo ratings yet

- Soalan Percubaan SPMDocument12 pagesSoalan Percubaan SPMNuralaimie RazaliNo ratings yet

- P KBAT CabaranDocument5 pagesP KBAT CabaranRider Foodpanda Kuala Pilah100% (1)

- Ingat Akaun Ingat A+Document27 pagesIngat Akaun Ingat A+Gowri NagamahNo ratings yet

- Nota Pembubaran PerkongsianDocument4 pagesNota Pembubaran PerkongsianUnai BerahimNo ratings yet

- Tukar Bentuk PemilikanDocument18 pagesTukar Bentuk PemilikanKhairi A.Rahman100% (1)

- Perkongsian - PembubaranDocument6 pagesPerkongsian - PembubaranCHUAH BOON YEW� PEB1106No ratings yet

- Nota Perkongsian 6 112416Document9 pagesNota Perkongsian 6 112416Lovely HidayahNo ratings yet

- Nota Account SPMDocument25 pagesNota Account SPMChai1MsiaNo ratings yet

Download as docx, pdf, or txt

You might also like

- Perakaunan STPMDocument31 pagesPerakaunan STPMjunainahm2002100% (3)

- PerkongsianDocument8 pagesPerkongsianDeva RajNo ratings yet

- JAWAPANDocument2 pagesJAWAPANamaaniammarsolehah50% (2)

- Modul Peningkatan Prestasi PPT T5 Prinsip Perakaunan K2 2023Document12 pagesModul Peningkatan Prestasi PPT T5 Prinsip Perakaunan K2 2023Jason ParksNo ratings yet

- Modul Sejarah Kertas 1 SPMDocument42 pagesModul Sejarah Kertas 1 SPMizzathakimNo ratings yet

- BPK Peneraju Pendidikan Negara: Modul Lonjakan SPM 2021 Set 2Document6 pagesBPK Peneraju Pendidikan Negara: Modul Lonjakan SPM 2021 Set 2mishaNo ratings yet

- Pengenalan PerniagaanDocument41 pagesPengenalan PerniagaanSUNNYWAY CONSTRUCTIONNo ratings yet

- Nota Perniagaan Tingkatan 4-1-55Document55 pagesNota Perniagaan Tingkatan 4-1-55Leshvini LeshviniNo ratings yet

- Skema Prinsip Perakaunan K1+2 Trial Selangor Set 2Document12 pagesSkema Prinsip Perakaunan K1+2 Trial Selangor Set 2Shahida Shah100% (1)

- Soalan Kertas 2 Pep - Akhir Tahun Ting.4Document8 pagesSoalan Kertas 2 Pep - Akhir Tahun Ting.4Alice ArputhamNo ratings yet

- Latihan Kertas 2Document7 pagesLatihan Kertas 2rafhan50% (2)

- Bab 2 Sub 2.1 Dan 2.2 TING 4 (Document26 pagesBab 2 Sub 2.1 Dan 2.2 TING 4 (ZURIYANTINo ratings yet

- Malaysia Belum Sepenuhnya MerdekaDocument5 pagesMalaysia Belum Sepenuhnya MerdekaAyya LuthNo ratings yet

- Gaya Penulisan Esei Bahagian CDocument6 pagesGaya Penulisan Esei Bahagian CgeetaNo ratings yet

- Perbincangan Soalan Kedai Elektrik Junaidi SPM2013Document2 pagesPerbincangan Soalan Kedai Elektrik Junaidi SPM2013StpmTutorialClassNo ratings yet

- PengangguranDocument11 pagesPengangguranNoorAzuraNo ratings yet

- Modul Bab 6 T5Document20 pagesModul Bab 6 T5ALAWIAH BT ISMAIL MoeNo ratings yet

- Bab 1.2Document9 pagesBab 1.2hermanttfNo ratings yet

- ANISS5ADocument10 pagesANISS5AanisNo ratings yet

- Latihan Persamaan PerakaunanDocument2 pagesLatihan Persamaan PerakaunanMUHAMMAD ADIB FAHIM BIN HARSONO MoeNo ratings yet

- RumusanDocument1 pageRumusanAleya WanieNo ratings yet

- Nota Perniagaan Full f4Document61 pagesNota Perniagaan Full f4INSTECH ConsultingNo ratings yet

- Kajian Kes SejarahDocument23 pagesKajian Kes SejarahMuhammad Alif Akmal Razmi100% (1)

- Integriti Keluarga v1Document13 pagesIntegriti Keluarga v1Muhamad FarhanNo ratings yet

- Kertas 2 Pep Percubaan SPM Pahang 2020 - SoalanDocument13 pagesKertas 2 Pep Percubaan SPM Pahang 2020 - Soalanrifnraf100% (2)

- Skema Kertas 2 AkaunDocument12 pagesSkema Kertas 2 AkaunHazwan AzmiNo ratings yet

- Jawapan Sumatif (Persamaan Akaun)Document12 pagesJawapan Sumatif (Persamaan Akaun)Nurliani NinieNo ratings yet

- PAWAT2019T5Document13 pagesPAWAT2019T5Dahlia Zainal AbidinNo ratings yet

- Topikal F4 Bab 1 & 2Document15 pagesTopikal F4 Bab 1 & 2SITI DALILAH BINTI POKARI MoeNo ratings yet

- Pendidikan Moral Tingkatan 4 Unit 12Document24 pagesPendidikan Moral Tingkatan 4 Unit 12AMANDA LAU XIN YU MoeNo ratings yet

- LAT 1 Unit 2.5 Pengurusan KewanganDocument8 pagesLAT 1 Unit 2.5 Pengurusan KewanganAsmadi AwangNo ratings yet

- Penyata Kewangan Trial 1m 2019 Dan 2018Document30 pagesPenyata Kewangan Trial 1m 2019 Dan 2018Pei Fong ChingNo ratings yet

- Kuiz Akaun KawalanDocument2 pagesKuiz Akaun Kawalanmirdza275No ratings yet

- Nota Buku Catatan PertamaDocument6 pagesNota Buku Catatan PertamaNOOR FARIZA BINTI MD SAH MoeNo ratings yet

- Akaun BankDocument10 pagesAkaun BankLow Chor PengNo ratings yet

- TRIAL SPM K2 Kuala Kangsar 2020Document11 pagesTRIAL SPM K2 Kuala Kangsar 2020rifnraf100% (1)

- Modul 10AKBAT 2015 PDFDocument31 pagesModul 10AKBAT 2015 PDFMohd Khairul Fahmi Fahmi100% (3)

- 1 1Document9 pages1 1Mun'xJarvisNo ratings yet

- Bab 4Document8 pagesBab 4diananur nurNo ratings yet

- Modul - 10 - Analisis - Dan - Tafsiran - Penyata - Kewangan - Untuk - Membuat - Keputusan EDITDocument10 pagesModul - 10 - Analisis - Dan - Tafsiran - Penyata - Kewangan - Untuk - Membuat - Keputusan EDITShairul Nizam0% (1)

- Nota Aset Liabiliti Ep AkaunDocument5 pagesNota Aset Liabiliti Ep AkaunHema TharshniNo ratings yet

- Modul Sains F5 2020Document4 pagesModul Sains F5 2020Che Sal33% (3)

- 2017 k2 t5b5 S, Raya Reid Esei (Soalan&Esei) Ppt2017 k2Document7 pages2017 k2 t5b5 S, Raya Reid Esei (Soalan&Esei) Ppt2017 k2Kalai VaniNo ratings yet

- (Soalan + Jawapan) Bab 1 Sejarah Tingkatan 5 (SPM) (Mel)Document3 pages(Soalan + Jawapan) Bab 1 Sejarah Tingkatan 5 (SPM) (Mel)swayouskichewjiuhuiNo ratings yet

- SPM 3756 2011 Prinsip Akaun k2Document9 pagesSPM 3756 2011 Prinsip Akaun k2pss smk selandarNo ratings yet

- Apur + PKKDocument3 pagesApur + PKKThara100% (1)

- F4 Sejarah Bab 3.6 Dasar Pendudukan Jepun Di Tanah MelayuDocument19 pagesF4 Sejarah Bab 3.6 Dasar Pendudukan Jepun Di Tanah MelayuYeong HowNo ratings yet

- Form 5 Bab 1Document12 pagesForm 5 Bab 1Anonymous JFhBUNBfLNo ratings yet

- Bab 6.2 T5 Sel KimiaDocument7 pagesBab 6.2 T5 Sel KimiaNOR ZAWANI BINTI ABD.HALIM MoeNo ratings yet

- 02-Folio Akaun - Cover, Perakuan, Penghargaan, Isi KandunganDocument8 pages02-Folio Akaun - Cover, Perakuan, Penghargaan, Isi KandunganAmirulAzriNo ratings yet

- Forum SukanDocument7 pagesForum SukanctruzilaNo ratings yet

- Jadual Berkala UnsurDocument13 pagesJadual Berkala UnsurAzni NadiaNo ratings yet

- Soalan Percubaan SPMDocument12 pagesSoalan Percubaan SPMNuralaimie RazaliNo ratings yet

- P KBAT CabaranDocument5 pagesP KBAT CabaranRider Foodpanda Kuala Pilah100% (1)

- Ingat Akaun Ingat A+Document27 pagesIngat Akaun Ingat A+Gowri NagamahNo ratings yet

- Nota Pembubaran PerkongsianDocument4 pagesNota Pembubaran PerkongsianUnai BerahimNo ratings yet

- Tukar Bentuk PemilikanDocument18 pagesTukar Bentuk PemilikanKhairi A.Rahman100% (1)

- Perkongsian - PembubaranDocument6 pagesPerkongsian - PembubaranCHUAH BOON YEW� PEB1106No ratings yet

- Nota Perkongsian 6 112416Document9 pagesNota Perkongsian 6 112416Lovely HidayahNo ratings yet

- Nota Account SPMDocument25 pagesNota Account SPMChai1MsiaNo ratings yet