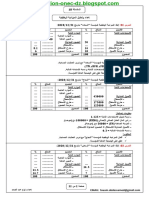

قائمة التدفقات المالية

قائمة التدفقات المالية

You might also like

- IAS7Document17 pagesIAS7TaanzNo ratings yet

- سلسلة تمارين حول الميزانية الوظيفيةDocument4 pagesسلسلة تمارين حول الميزانية الوظيفيةSam Deejay SamyNo ratings yet

- أعداد قائمه التدفقات النقديةDocument16 pagesأعداد قائمه التدفقات النقديةziad ibrahimNo ratings yet

- السلسلة الأولىDocument2 pagesالسلسلة الأولىZouaouiChettah0% (1)

- سلسلة التمارين تحليل مالي متقدمDocument8 pagesسلسلة التمارين تحليل مالي متقدمعادل عمرانيNo ratings yet

- دورة محاسبه بالامثلهDocument40 pagesدورة محاسبه بالامثلهessaNo ratings yet

- سلسلة الأعمال الموجهة رقم 02Document3 pagesسلسلة الأعمال الموجهة رقم 02Achraf Abdellatif100% (1)

- تمارين محلولة لتحليل القوائم الماليةDocument15 pagesتمارين محلولة لتحليل القوائم الماليةRafikalmughallisNo ratings yet

- أسئلة سكشن 1 إدارة مالية PDFDocument3 pagesأسئلة سكشن 1 إدارة مالية PDFYousef KhalilNo ratings yet

- تطبيقات التسيير الماليDocument32 pagesتطبيقات التسيير الماليNajet SaharaNo ratings yet

- الرافعة المالية PDFDocument25 pagesالرافعة المالية PDFM'ed RchNo ratings yet

- Série2;مبادئ التحليل الماليDocument2 pagesSérie2;مبادئ التحليل الماليRiyad BENNNo ratings yet

- التحليل المالي الديناميكيDocument10 pagesالتحليل المالي الديناميكيghassane04201050% (4)

- السلسلة رقم 1Document3 pagesالسلسلة رقم 1Cc CvNo ratings yet

- القوائم المالية الموحدة PDFDocument61 pagesالقوائم المالية الموحدة PDFTareq QasemNo ratings yet

- ملخص للمعايير من 6 إلى 15Document21 pagesملخص للمعايير من 6 إلى 15TawfiQ BerkennouNo ratings yet

- اتحليل نشاط المؤسسة سلسلة 2Document1 pageاتحليل نشاط المؤسسة سلسلة 2Adem Croza100% (2)

- امتحان تسيير ماليDocument3 pagesامتحان تسيير ماليmanel 98100% (1)

- المقطع 02- محاسبة الشركات المعمقةDocument5 pagesالمقطع 02- محاسبة الشركات المعمقةmalik020318100% (1)

- الملف الأول سلسلة التمارين محاسبة الشركات المعمقة-2Document4 pagesالملف الأول سلسلة التمارين محاسبة الشركات المعمقة-2Abdou Benz100% (1)

- تمرين حول أعمال نهاية السنةDocument2 pagesتمرين حول أعمال نهاية السنةbehdad100% (1)

- التقييم المالي للمؤسساتDocument74 pagesالتقييم المالي للمؤسساتWassim TravelNo ratings yet

- سلسلة رقم 01 التحليل المالي المتقدم - ماستر سنة 2 محاسبة وتدقيقDocument2 pagesسلسلة رقم 01 التحليل المالي المتقدم - ماستر سنة 2 محاسبة وتدقيقStar Fleur100% (1)

- سلسلة التثبيتاتDocument8 pagesسلسلة التثبيتاتSOMIANo ratings yet

- امتحان في مادة التسيير المحاسبي والمالي 2020 توام عبدالصمدDocument9 pagesامتحان في مادة التسيير المحاسبي والمالي 2020 توام عبدالصمدMelissaNo ratings yet

- محاسبة مالية معمقة بليدةDocument145 pagesمحاسبة مالية معمقة بليدةNadji bentracomNo ratings yet

- مطبوعة المعايير الدولية سعيداني محمد السعيد Ifrs1Document209 pagesمطبوعة المعايير الدولية سعيداني محمد السعيد Ifrs1Æschylús LorcánNo ratings yet

- Et 2018 Series1 SFC 3lmd FC s2 CetDocument8 pagesEt 2018 Series1 SFC 3lmd FC s2 CetKhaled Tounsi0% (1)

- المحاسبة عن اندماج الشركاتDocument24 pagesالمحاسبة عن اندماج الشركاتDr. Tamer KhalilNo ratings yet

- تمارين في جدول حساب النتائج السنة 2Document2 pagesتمارين في جدول حساب النتائج السنة 2Hocine DibNo ratings yet

- 6 تصحيح الأخطاء المحاسبيةDocument4 pages6 تصحيح الأخطاء المحاسبيةfafa1633% (3)

- سلسلة تمارين حول الميزانية الوظيفيةDocument4 pagesسلسلة تمارين حول الميزانية الوظيفيةIslemToni100% (1)

- الاندماجDocument6 pagesالاندماجريمة ريمةNo ratings yet

- 1 ifrsدراسة الحالةDocument1 page1 ifrsدراسة الحالةLakhdar Zidane0% (1)

- تحليل القوائم الماليةDocument68 pagesتحليل القوائم الماليةMohamed FouadNo ratings yet

- Ifrs 8 Operating SegmentsDocument8 pagesIfrs 8 Operating SegmentsMovies OnlyNo ratings yet

- حل الواجب الأولDocument4 pagesحل الواجب الأولKaouther Bentouri vNo ratings yet

- التطبيق 5 مالية المؤسسةDocument2 pagesالتطبيق 5 مالية المؤسسةyounes younesNo ratings yet

- السلسلة رقم 10- الميزانية الوظيفيةDocument2 pagesالسلسلة رقم 10- الميزانية الوظيفيةSam Deejay Samy100% (2)

- التسيير المالي والموازني 2015-سلسلة2Document1 pageالتسيير المالي والموازني 2015-سلسلة2Ali Razi100% (2)

- تمارين محاسبة التكاليفDocument21 pagesتمارين محاسبة التكاليفPrincessNo ratings yet

- السلسلة 2Document2 pagesالسلسلة 2MîïdDôü シ ๓๔Ŧ999No ratings yet

- التحليل المالي الوظيفيDocument3 pagesالتحليل المالي الوظيفيKhayreddine BouNo ratings yet

- السلسلة 18 مع الحل (حاول تنجح المحاسبة) -1Document11 pagesالسلسلة 18 مع الحل (حاول تنجح المحاسبة) -1Chocho Sirine100% (1)

- الاجابة النموذجية 2022 جم-1Document3 pagesالاجابة النموذجية 2022 جم-1meriem merioumaNo ratings yet

- حل السلسلة الأولىDocument4 pagesحل السلسلة الأولىAchraf Abdellatif100% (2)

- أعمال موجهة سلاسل+ الحلول المجموعة 2 أ.رجراجDocument12 pagesأعمال موجهة سلاسل+ الحلول المجموعة 2 أ.رجراجRachidSalahedineNo ratings yet

- 05Document3 pages05Ra Mos0% (1)

- الشهرة السالبةDocument4 pagesالشهرة السالبةGhassan El-MassaeedNo ratings yet

- IAS7Document17 pagesIAS7TaanzNo ratings yet

- مدونة الحساباتDocument10 pagesمدونة الحساباتBaek LoeyNo ratings yet

- سلسلة رقم 01Document1 pageسلسلة رقم 01Imen Souilah100% (1)

- سلسلة 1 و 2 تحليل مالي + الحلDocument9 pagesسلسلة 1 و 2 تحليل مالي + الحلWHITE MOONNo ratings yet

- دروس وتمارين في مقياس تحليل مالي جزائر 3Document109 pagesدروس وتمارين في مقياس تحليل مالي جزائر 3Amine Ahmane100% (2)

- اشئلة شاملة على المنهج ككلDocument40 pagesاشئلة شاملة على المنهج ككلsheren mohamedNo ratings yet

- دور القياس والإفصاح المحاسبي عن التكاليف البيئية في تعزيز جودة المعلومات المحاسبيةDocument13 pagesدور القياس والإفصاح المحاسبي عن التكاليف البيئية في تعزيز جودة المعلومات المحاسبيةEmad MohamedNo ratings yet

- حل النشاط الاول في المحاسبة القطاعيةDocument3 pagesحل النشاط الاول في المحاسبة القطاعيةĦặṁ-Zã Mïzøū KṁNo ratings yet

- 4- ملخص معايير المحاسبة الدوليةDocument84 pages4- ملخص معايير المحاسبة الدوليةSalah AL DAFERINo ratings yet

- 1702328844Document7 pages1702328844miadia654No ratings yet

- السلسلة الثالثة مع الحلDocument5 pagesالسلسلة الثالثة مع الحلRiad TakharbouchtNo ratings yet

Download as doc, pdf, or txt

You might also like

- IAS7Document17 pagesIAS7TaanzNo ratings yet

- سلسلة تمارين حول الميزانية الوظيفيةDocument4 pagesسلسلة تمارين حول الميزانية الوظيفيةSam Deejay SamyNo ratings yet

- أعداد قائمه التدفقات النقديةDocument16 pagesأعداد قائمه التدفقات النقديةziad ibrahimNo ratings yet

- السلسلة الأولىDocument2 pagesالسلسلة الأولىZouaouiChettah0% (1)

- سلسلة التمارين تحليل مالي متقدمDocument8 pagesسلسلة التمارين تحليل مالي متقدمعادل عمرانيNo ratings yet

- دورة محاسبه بالامثلهDocument40 pagesدورة محاسبه بالامثلهessaNo ratings yet

- سلسلة الأعمال الموجهة رقم 02Document3 pagesسلسلة الأعمال الموجهة رقم 02Achraf Abdellatif100% (1)

- تمارين محلولة لتحليل القوائم الماليةDocument15 pagesتمارين محلولة لتحليل القوائم الماليةRafikalmughallisNo ratings yet

- أسئلة سكشن 1 إدارة مالية PDFDocument3 pagesأسئلة سكشن 1 إدارة مالية PDFYousef KhalilNo ratings yet

- تطبيقات التسيير الماليDocument32 pagesتطبيقات التسيير الماليNajet SaharaNo ratings yet

- الرافعة المالية PDFDocument25 pagesالرافعة المالية PDFM'ed RchNo ratings yet

- Série2;مبادئ التحليل الماليDocument2 pagesSérie2;مبادئ التحليل الماليRiyad BENNNo ratings yet

- التحليل المالي الديناميكيDocument10 pagesالتحليل المالي الديناميكيghassane04201050% (4)

- السلسلة رقم 1Document3 pagesالسلسلة رقم 1Cc CvNo ratings yet

- القوائم المالية الموحدة PDFDocument61 pagesالقوائم المالية الموحدة PDFTareq QasemNo ratings yet

- ملخص للمعايير من 6 إلى 15Document21 pagesملخص للمعايير من 6 إلى 15TawfiQ BerkennouNo ratings yet

- اتحليل نشاط المؤسسة سلسلة 2Document1 pageاتحليل نشاط المؤسسة سلسلة 2Adem Croza100% (2)

- امتحان تسيير ماليDocument3 pagesامتحان تسيير ماليmanel 98100% (1)

- المقطع 02- محاسبة الشركات المعمقةDocument5 pagesالمقطع 02- محاسبة الشركات المعمقةmalik020318100% (1)

- الملف الأول سلسلة التمارين محاسبة الشركات المعمقة-2Document4 pagesالملف الأول سلسلة التمارين محاسبة الشركات المعمقة-2Abdou Benz100% (1)

- تمرين حول أعمال نهاية السنةDocument2 pagesتمرين حول أعمال نهاية السنةbehdad100% (1)

- التقييم المالي للمؤسساتDocument74 pagesالتقييم المالي للمؤسساتWassim TravelNo ratings yet

- سلسلة رقم 01 التحليل المالي المتقدم - ماستر سنة 2 محاسبة وتدقيقDocument2 pagesسلسلة رقم 01 التحليل المالي المتقدم - ماستر سنة 2 محاسبة وتدقيقStar Fleur100% (1)

- سلسلة التثبيتاتDocument8 pagesسلسلة التثبيتاتSOMIANo ratings yet

- امتحان في مادة التسيير المحاسبي والمالي 2020 توام عبدالصمدDocument9 pagesامتحان في مادة التسيير المحاسبي والمالي 2020 توام عبدالصمدMelissaNo ratings yet

- محاسبة مالية معمقة بليدةDocument145 pagesمحاسبة مالية معمقة بليدةNadji bentracomNo ratings yet

- مطبوعة المعايير الدولية سعيداني محمد السعيد Ifrs1Document209 pagesمطبوعة المعايير الدولية سعيداني محمد السعيد Ifrs1Æschylús LorcánNo ratings yet

- Et 2018 Series1 SFC 3lmd FC s2 CetDocument8 pagesEt 2018 Series1 SFC 3lmd FC s2 CetKhaled Tounsi0% (1)

- المحاسبة عن اندماج الشركاتDocument24 pagesالمحاسبة عن اندماج الشركاتDr. Tamer KhalilNo ratings yet

- تمارين في جدول حساب النتائج السنة 2Document2 pagesتمارين في جدول حساب النتائج السنة 2Hocine DibNo ratings yet

- 6 تصحيح الأخطاء المحاسبيةDocument4 pages6 تصحيح الأخطاء المحاسبيةfafa1633% (3)

- سلسلة تمارين حول الميزانية الوظيفيةDocument4 pagesسلسلة تمارين حول الميزانية الوظيفيةIslemToni100% (1)

- الاندماجDocument6 pagesالاندماجريمة ريمةNo ratings yet

- 1 ifrsدراسة الحالةDocument1 page1 ifrsدراسة الحالةLakhdar Zidane0% (1)

- تحليل القوائم الماليةDocument68 pagesتحليل القوائم الماليةMohamed FouadNo ratings yet

- Ifrs 8 Operating SegmentsDocument8 pagesIfrs 8 Operating SegmentsMovies OnlyNo ratings yet

- حل الواجب الأولDocument4 pagesحل الواجب الأولKaouther Bentouri vNo ratings yet

- التطبيق 5 مالية المؤسسةDocument2 pagesالتطبيق 5 مالية المؤسسةyounes younesNo ratings yet

- السلسلة رقم 10- الميزانية الوظيفيةDocument2 pagesالسلسلة رقم 10- الميزانية الوظيفيةSam Deejay Samy100% (2)

- التسيير المالي والموازني 2015-سلسلة2Document1 pageالتسيير المالي والموازني 2015-سلسلة2Ali Razi100% (2)

- تمارين محاسبة التكاليفDocument21 pagesتمارين محاسبة التكاليفPrincessNo ratings yet

- السلسلة 2Document2 pagesالسلسلة 2MîïdDôü シ ๓๔Ŧ999No ratings yet

- التحليل المالي الوظيفيDocument3 pagesالتحليل المالي الوظيفيKhayreddine BouNo ratings yet

- السلسلة 18 مع الحل (حاول تنجح المحاسبة) -1Document11 pagesالسلسلة 18 مع الحل (حاول تنجح المحاسبة) -1Chocho Sirine100% (1)

- الاجابة النموذجية 2022 جم-1Document3 pagesالاجابة النموذجية 2022 جم-1meriem merioumaNo ratings yet

- حل السلسلة الأولىDocument4 pagesحل السلسلة الأولىAchraf Abdellatif100% (2)

- أعمال موجهة سلاسل+ الحلول المجموعة 2 أ.رجراجDocument12 pagesأعمال موجهة سلاسل+ الحلول المجموعة 2 أ.رجراجRachidSalahedineNo ratings yet

- 05Document3 pages05Ra Mos0% (1)

- الشهرة السالبةDocument4 pagesالشهرة السالبةGhassan El-MassaeedNo ratings yet

- IAS7Document17 pagesIAS7TaanzNo ratings yet

- مدونة الحساباتDocument10 pagesمدونة الحساباتBaek LoeyNo ratings yet

- سلسلة رقم 01Document1 pageسلسلة رقم 01Imen Souilah100% (1)

- سلسلة 1 و 2 تحليل مالي + الحلDocument9 pagesسلسلة 1 و 2 تحليل مالي + الحلWHITE MOONNo ratings yet

- دروس وتمارين في مقياس تحليل مالي جزائر 3Document109 pagesدروس وتمارين في مقياس تحليل مالي جزائر 3Amine Ahmane100% (2)

- اشئلة شاملة على المنهج ككلDocument40 pagesاشئلة شاملة على المنهج ككلsheren mohamedNo ratings yet

- دور القياس والإفصاح المحاسبي عن التكاليف البيئية في تعزيز جودة المعلومات المحاسبيةDocument13 pagesدور القياس والإفصاح المحاسبي عن التكاليف البيئية في تعزيز جودة المعلومات المحاسبيةEmad MohamedNo ratings yet

- حل النشاط الاول في المحاسبة القطاعيةDocument3 pagesحل النشاط الاول في المحاسبة القطاعيةĦặṁ-Zã Mïzøū KṁNo ratings yet

- 4- ملخص معايير المحاسبة الدوليةDocument84 pages4- ملخص معايير المحاسبة الدوليةSalah AL DAFERINo ratings yet

- 1702328844Document7 pages1702328844miadia654No ratings yet

- السلسلة الثالثة مع الحلDocument5 pagesالسلسلة الثالثة مع الحلRiad TakharbouchtNo ratings yet