Download as xlsx, pdf, or txt

You might also like

- Aanslagbiljet 2022Document4 pagesAanslagbiljet 2022falafel1982No ratings yet

- Antwoordenboek Externe Verslaggeving 1 Uitwerkingen Jaarverslaggeving 7e DrukDocument127 pagesAntwoordenboek Externe Verslaggeving 1 Uitwerkingen Jaarverslaggeving 7e Drukjordy bekker100% (2)

- Aanslag 23-08-2019 00.00u PDFDocument2 pagesAanslag 23-08-2019 00.00u PDFSameer ZaidiNo ratings yet

- Avertissement-Extrait de Rôle 2022 PDFDocument4 pagesAvertissement-Extrait de Rôle 2022 PDFde blickNo ratings yet

- TesteandoDocument3 pagesTesteandoArturo Baez BautistaNo ratings yet

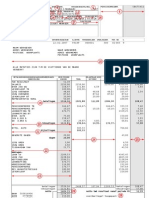

- Uitleg Loonstrook 2015Document2 pagesUitleg Loonstrook 2015Juan Duran100% (1)

- Examen IRL RechtDocument3 pagesExamen IRL RechtCabbyNo ratings yet

- 2022 White Paper Btw-AangifteDocument9 pages2022 White Paper Btw-Aangiftethijme.poieszNo ratings yet

- Informatieblad01 PDFDocument6 pagesInformatieblad01 PDFmukixyzNo ratings yet

- Deel 3 - Toepassingen Vennootschapsbelasting 2022Document4 pagesDeel 3 - Toepassingen Vennootschapsbelasting 2022sargism15No ratings yet

- BTWDocument4 pagesBTWaleksiandrejNo ratings yet

- Belasting Over Toegevoegde WaardeDocument30 pagesBelasting Over Toegevoegde Waardearne6.ceulemansNo ratings yet

- Alin Ciolac 2020Document6 pagesAlin Ciolac 2020Paul TofanNo ratings yet

- Permanente VerschillenDocument4 pagesPermanente Verschillen177296No ratings yet

- Toelichting Bij Dig Aangifte Omzetbelasting Ob0731t91fdDocument44 pagesToelichting Bij Dig Aangifte Omzetbelasting Ob0731t91fdVaiva IliukovicNo ratings yet

- Aangifte Inkomstenbelasting 2020 11-04-2021 20.19u-ApostolacheDocument6 pagesAangifte Inkomstenbelasting 2020 11-04-2021 20.19u-ApostolacheCristian GurauNo ratings yet

- Belastingen SamenvattingDocument6 pagesBelastingen SamenvattingJosefina PhilippeNo ratings yet

- Ver Keer de Same Nva TtingDocument1 pageVer Keer de Same Nva TtingCookieNo ratings yet

- Week 9 VennootschapsbelastingDocument4 pagesWeek 9 VennootschapsbelastingMathijs TNo ratings yet

- 2012 Aangifte IB2020Document8 pages2012 Aangifte IB2020Gesina van der MeulenNo ratings yet

- Sem 09 2014 BBB Versie Frank BorgerDocument67 pagesSem 09 2014 BBB Versie Frank BorgerarmendNo ratings yet

- EBELA260 - Deurlopende Assessering 1 - 2021 - MW - MemoDocument2 pagesEBELA260 - Deurlopende Assessering 1 - 2021 - MW - MemoAliciaNo ratings yet

- Untitled PDFDocument85 pagesUntitled PDFSylvan Rosenau0% (1)

- Aangifte Inkomstenbelasting 2020 13-09-2021 13.47uDocument6 pagesAangifte Inkomstenbelasting 2020 13-09-2021 13.47unador-city99No ratings yet

- Actualiteit 4Document9 pagesActualiteit 4Zoë HeijnenNo ratings yet

- Opnulzetting Van de BTW Rekening CourantDocument2 pagesOpnulzetting Van de BTW Rekening Courantezequiel sierra vallejoNo ratings yet

- Begrote en Werkelijke Winst - Samenvatting PDFDocument3 pagesBegrote en Werkelijke Winst - Samenvatting PDFkim nguyenNo ratings yet

- FBR WC 2Document6 pagesFBR WC 2CindyNo ratings yet

- Fiscale Vertegenwoordiging - Customs SupportDocument5 pagesFiscale Vertegenwoordiging - Customs SupportChristinaNo ratings yet

- Regionale Belasting SamenvattingDocument8 pagesRegionale Belasting SamenvattingCabbyNo ratings yet

- JaaropgaafDocument2 pagesJaaropgaafFlupke von FloppensteinNo ratings yet

- Beco Formules Vwo 2022/23Document6 pagesBeco Formules Vwo 2022/23Erik DijkNo ratings yet

- 704 Brochure Tax Shelter 2018 NLDocument28 pages704 Brochure Tax Shelter 2018 NLtigofan283No ratings yet

- Voorstel Van Vereenvoudigde AangifteDocument5 pagesVoorstel Van Vereenvoudigde AangiftemeguensabiyumvaNo ratings yet

- Schermafbeelding 2024-01-05 Om 23.22.52Document47 pagesSchermafbeelding 2024-01-05 Om 23.22.52sahninikki7No ratings yet

- Boer Kiest ZonDocument64 pagesBoer Kiest ZoncamildriessenNo ratings yet

- 4 TH 6Document13 pages4 TH 6Rens van WijkNo ratings yet

- Module 3Document12 pagesModule 3Dorentina NuhijiNo ratings yet

- Import Export 2022 2023 H4 - 3Document14 pagesImport Export 2022 2023 H4 - 3siham lazragNo ratings yet

- Tussentijdse VKA2101672822Document3 pagesTussentijdse VKA2101672822markmillerNo ratings yet

- Samenvatting Bedrijfscalculatie en StatistiekDocument31 pagesSamenvatting Bedrijfscalculatie en StatistiekrdhsolutionsNo ratings yet

- Studentenuitwerking JaarverslaggevingDocument103 pagesStudentenuitwerking JaarverslaggevingpatrickronaldoNo ratings yet

- Belasting in Spanje, Spaanse Voorheffing Op FacturenDocument2 pagesBelasting in Spanje, Spaanse Voorheffing Op FacturenArcos & Lamers Asociados, law firm in Spain, accountants in MarbellaNo ratings yet

- Definitieve Aanslag Inkomstenbelasting 2020 21-09-2022 00.00uDocument2 pagesDefinitieve Aanslag Inkomstenbelasting 2020 21-09-2022 00.00uasousha1956No ratings yet

- 2022 2023 Oefeningen BTW en MeerkeuzevragenDocument5 pages2022 2023 Oefeningen BTW en Meerkeuzevragenarne6.ceulemansNo ratings yet

- Internationale Fiscaliteit SamenvattingDocument12 pagesInternationale Fiscaliteit SamenvattingCabbyNo ratings yet

- Een Herhaling Van BTW 1 2023-2024.Document24 pagesEen Herhaling Van BTW 1 2023-2024.ilwad.mohamedNo ratings yet

- Jaaropgaaf 2022Document2 pagesJaaropgaaf 2022lars pakesNo ratings yet

- Abonnementskosten: Factuurdatum Factuurnummer Mobiel Nummer Contract IDDocument1 pageAbonnementskosten: Factuurdatum Factuurnummer Mobiel Nummer Contract IDSandeep KumarNo ratings yet

- Bedrijfseconomie in Balans, 8e Druk, Vwo, Hoofdstuk 45 Overige Kengetallen - SamenvattingDocument2 pagesBedrijfseconomie in Balans, 8e Druk, Vwo, Hoofdstuk 45 Overige Kengetallen - Samenvattingsuperdonald72No ratings yet

- BIM - Détails Du Calcul ProvisoiredéfinitifDocument3 pagesBIM - Détails Du Calcul Provisoiredéfinitif227335No ratings yet

- Opgavenbundel CAFA1, Najaar 2016Document54 pagesOpgavenbundel CAFA1, Najaar 2016CJ vd VNo ratings yet

- 荷兰工资单解释Document2 pages荷兰工资单解释shallyluoNo ratings yet

- © NoordhoffDocument23 pages© Noordhoff20fpsNo ratings yet

- BPI CSclearance Bijkomende Kosten Internationale PakkettenDocument4 pagesBPI CSclearance Bijkomende Kosten Internationale PakkettenluyckxjNo ratings yet

- VEMBEC12 Oefententamen BedrijfseconomieDocument6 pagesVEMBEC12 Oefententamen BedrijfseconomieAndjela KaranNo ratings yet

- Reactie CAFT 201600259 Op Derde Uitvoeringsrapportage ArubaDocument6 pagesReactie CAFT 201600259 Op Derde Uitvoeringsrapportage ArubaKnipselkrant CuracaoNo ratings yet

- RoostersDocument10 pagesRoosterseline.boursNo ratings yet

- Financiele Zelfredzaamheid H3 en H4Document38 pagesFinanciele Zelfredzaamheid H3 en H4Davy VNo ratings yet