Download as xlsx, pdf, or txt

You might also like

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5834)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1093)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (852)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (903)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (541)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (349)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (824)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (405)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- 3880 Field Repair GuideDocument463 pages3880 Field Repair Guideiljacksoniii100% (1)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Patient Privacy ActionDocument4 pagesPatient Privacy Actionjessica writes2021No ratings yet

- HarmoniumDocument9 pagesHarmoniumSardanapal ben EsarhaddonNo ratings yet

- AICPA Affiliate Rules Alert (April 14)Document2 pagesAICPA Affiliate Rules Alert (April 14)muchachayayaNo ratings yet

- ASEAN's Trade PolicyDocument30 pagesASEAN's Trade PolicymuchachayayaNo ratings yet

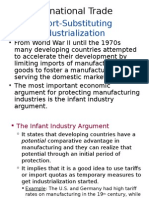

- International TradeDocument12 pagesInternational TrademuchachayayaNo ratings yet

- Intro To Econ DevelopmentDocument18 pagesIntro To Econ DevelopmentmuchachayayaNo ratings yet

- Yash Sir Sanchit Sir: Visit Our WebsiteDocument6 pagesYash Sir Sanchit Sir: Visit Our WebsiteHimank MaheshwariNo ratings yet

- Craft: CopywritingDocument216 pagesCraft: CopywritingZaborra100% (1)

- SRM Admin 6 5 PDFDocument188 pagesSRM Admin 6 5 PDFMuhammad Majid KhanNo ratings yet

- Data Privacy Candidate Consent FormDocument2 pagesData Privacy Candidate Consent FormENG 1B - Tabing - Melanie AngelNo ratings yet

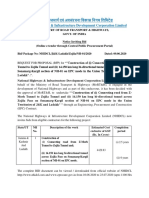

- राष ्ट्रीयराजमार्गएवंअवसंरचनाववकासवनर्मविवमट्ेड National Highways & Infrastructure Development Corporation LimitedDocument2 pagesराष ्ट्रीयराजमार्गएवंअवसंरचनाववकासवनर्मविवमट्ेड National Highways & Infrastructure Development Corporation LimitedAli Asghar ShahNo ratings yet

- Factors Affecting Customer Satisfaction and Customer Loyalty Toward Myanmar Green TeaDocument17 pagesFactors Affecting Customer Satisfaction and Customer Loyalty Toward Myanmar Green TeaIjbmm JournalNo ratings yet

- IP Telephony Business CaseDocument7 pagesIP Telephony Business CaseSaeed KhanNo ratings yet

- Indian-Constitution GTU Study Material E-Notes Unit-5 25102019114854AMDocument5 pagesIndian-Constitution GTU Study Material E-Notes Unit-5 25102019114854AMDharamNo ratings yet

- Specification: Constant Current Discharge Characteristics: A (25)Document2 pagesSpecification: Constant Current Discharge Characteristics: A (25)Mahmoud EL-SayedNo ratings yet

- Office of The Sangguniang Barangay: EXECUTIVE ORDER No. 005 of 2021Document2 pagesOffice of The Sangguniang Barangay: EXECUTIVE ORDER No. 005 of 2021michelle100% (2)

- Food Waste Reduction in School Canteens: Evidence From An Italian CaseDocument20 pagesFood Waste Reduction in School Canteens: Evidence From An Italian CaseAishwarya RamakrishnanNo ratings yet

- The Risk of Material Misstatement (RMM) Audit Procedures - Response To Risks & Evaluating The Audit Verification Obtained.Document4 pagesThe Risk of Material Misstatement (RMM) Audit Procedures - Response To Risks & Evaluating The Audit Verification Obtained.Dr.Mohammad Wahid Abdullah KhanNo ratings yet

- CapersJones - Scoring and Evaluating Software Methods, Practices, and ResultsDocument17 pagesCapersJones - Scoring and Evaluating Software Methods, Practices, and ResultsSharing Caring100% (1)

- Quality Mark Guideline 0Document50 pagesQuality Mark Guideline 0Asma DahaboNo ratings yet

- TT Lubricating Oils Greases Shelf Life RecommendationsDocument2 pagesTT Lubricating Oils Greases Shelf Life RecommendationsSanogo YayaNo ratings yet

- Cement Types - Portland Cement Association (PCA)Document3 pagesCement Types - Portland Cement Association (PCA)Eddy EffendiNo ratings yet

- 45R-08 Scheduling Claims Protection MethodsDocument10 pages45R-08 Scheduling Claims Protection MethodsHatem HejaziNo ratings yet

- ArchibusDocument12 pagesArchibusapi-256135737No ratings yet

- p380 4 PDFDocument104 pagesp380 4 PDFwillyone4No ratings yet

- SalesForce Class 8 PDFDocument9 pagesSalesForce Class 8 PDFAmit Sharma100% (1)

- London Itinerary: SUNDAY, 1.8Document24 pagesLondon Itinerary: SUNDAY, 1.8BlackMegNo ratings yet

- Benchmarking: Ana Maria Bahamon Arias 4700274Document4 pagesBenchmarking: Ana Maria Bahamon Arias 4700274Juan José BahamónNo ratings yet

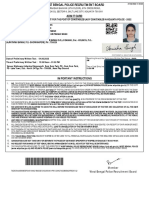

- Admit Card: Araksha Bhavan (5Th Floor), 6Th Cross Road, Block-Dj, Sector-Ii, Salt Lake City, Kolkata-700 091Document1 pageAdmit Card: Araksha Bhavan (5Th Floor), 6Th Cross Road, Block-Dj, Sector-Ii, Salt Lake City, Kolkata-700 091Ayesha HignisNo ratings yet

- Swift Tutorial PDFDocument23 pagesSwift Tutorial PDFShubham GuptaNo ratings yet

- Basic College Mathematics 9th Edition Lial Test Bank 1Document39 pagesBasic College Mathematics 9th Edition Lial Test Bank 1james100% (38)

- Fundamentals of Machine Learning 4341603Document9 pagesFundamentals of Machine Learning 4341603Devam Rameshkumar RanaNo ratings yet

- Case Study On The Accessibility of The Ninoy Aquino International AirportDocument17 pagesCase Study On The Accessibility of The Ninoy Aquino International AirportaltezNo ratings yet