Variance Analysis

Variance Analysis

You might also like

- Tcs System ManualDocument47 pagesTcs System ManualBogdan BatakovicNo ratings yet

- Cost Audit Report CRA 3 (In Excel)Document50 pagesCost Audit Report CRA 3 (In Excel)MOORTHYNo ratings yet

- 20180731103642D5760 GNBCY Chap05 Absorption Costing and Variable Costing With Cover PageDocument80 pages20180731103642D5760 GNBCY Chap05 Absorption Costing and Variable Costing With Cover PageNathania ShianneNo ratings yet

- Variable Costing: A Tool For ManagementDocument37 pagesVariable Costing: A Tool For ManagementumakantanayakNo ratings yet

- Inventory Costing: Chapter NineDocument39 pagesInventory Costing: Chapter NineDio VinosaNo ratings yet

- Lecture-9.1 Variable & Absorption Costing PDFDocument24 pagesLecture-9.1 Variable & Absorption Costing PDFNazmul-Hassan Sumon100% (1)

- Variable Costing: A Tool For Management: Chapter SevenDocument37 pagesVariable Costing: A Tool For Management: Chapter SevenJavier TsangNo ratings yet

- Break Ean AnalysisDocument10 pagesBreak Ean AnalysisPriti NaruteNo ratings yet

- Process CostDocument38 pagesProcess CostSoumya SarNo ratings yet

- Actual Costing Material Ledger PDF Sap Standard Cost Production VariancesDocument16 pagesActual Costing Material Ledger PDF Sap Standard Cost Production VariancesBhaskar Biswas100% (3)

- Nterprise Esource Lanning (ERP)Document44 pagesNterprise Esource Lanning (ERP)Pankaj AttardeNo ratings yet

- Managing Productivity and Marketing Effectiveness: Mcgraw-Hill/IrwinDocument48 pagesManaging Productivity and Marketing Effectiveness: Mcgraw-Hill/IrwinAinunNurMuawanaNo ratings yet

- I. Cost Terminology: ElementDocument52 pagesI. Cost Terminology: ElementJomar PenaNo ratings yet

- IPOM 7.5.5 Materials Process MapDocument1 pageIPOM 7.5.5 Materials Process MapThế PhongNo ratings yet

- 137a-1 Exam#1 RDocument2 pages137a-1 Exam#1 RWallace YeungNo ratings yet

- EMBA 5403 Costing SystemsDocument37 pagesEMBA 5403 Costing SystemsparulvijayNo ratings yet

- Accounting For InventoryDocument85 pagesAccounting For Inventoryafrahim100% (1)

- Variable Costing: A Tool For Management: Garrison, Noreen, Brewer, Cheng & Yuen Mcgraw-Hill Education (Asia)Document79 pagesVariable Costing: A Tool For Management: Garrison, Noreen, Brewer, Cheng & Yuen Mcgraw-Hill Education (Asia)Kos PaviliunNo ratings yet

- Variable Costing: A Tool For Management: Garrison, Noreen, Brewer, Cheng & Yuen Mcgraw-Hill Education (Asia)Document79 pagesVariable Costing: A Tool For Management: Garrison, Noreen, Brewer, Cheng & Yuen Mcgraw-Hill Education (Asia)Chincel G. ANINo ratings yet

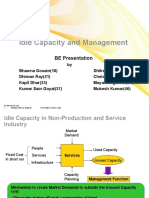

- Idle Capacity and Management: BE PresentationDocument15 pagesIdle Capacity and Management: BE PresentationBhawna GosainNo ratings yet

- Week 3 - Lecture Note - Absorption Costing and Variable CostingDocument24 pagesWeek 3 - Lecture Note - Absorption Costing and Variable CostingLăng DiệpNo ratings yet

- Process Costing: Mcgraw-Hill/IrwinDocument46 pagesProcess Costing: Mcgraw-Hill/IrwinRoberto NinoNo ratings yet

- Book 1Document2 pagesBook 1Yen NguyenNo ratings yet

- Basic Cost Management Concepts and Accounting For Mass Customization OperationsDocument52 pagesBasic Cost Management Concepts and Accounting For Mass Customization OperationsyosepjoltNo ratings yet

- (FIN09) Controlling - COPC v1.0Document47 pages(FIN09) Controlling - COPC v1.0ranjitNo ratings yet

- Variable Costing and The Measurement of ESG and Quality CostsDocument53 pagesVariable Costing and The Measurement of ESG and Quality CostsVân Hải100% (2)

- 07 Module 03 AVC PDFDocument12 pages07 Module 03 AVC PDFMarriah Izzabelle Suarez RamadaNo ratings yet

- Chapter 3-Standard Costing and Variance Analysis - Students.part 2Document9 pagesChapter 3-Standard Costing and Variance Analysis - Students.part 2duong leNo ratings yet

- Process CostingDocument76 pagesProcess CostingAnonymous Lz2qH7No ratings yet

- The Costing Cheat Sheet - Oana Labes, MBA, CPADocument1 pageThe Costing Cheat Sheet - Oana Labes, MBA, CPAYen HoangNo ratings yet

- MM140 - Unit II - Costs and PricingDocument34 pagesMM140 - Unit II - Costs and PricingFranz Hendrix GagarinNo ratings yet

- MACosting ClassificationDocument5 pagesMACosting ClassificationShoaibNo ratings yet

- Managerial Accounting Garrison Noreen Brewer Chapter 04Document76 pagesManagerial Accounting Garrison Noreen Brewer Chapter 041793 Taherul IslamNo ratings yet

- ABC Analysis HandoutsDocument11 pagesABC Analysis HandoutsTushar DuaNo ratings yet

- Chapter 2Document42 pagesChapter 2Ashak Anowar MahiNo ratings yet

- Variable Costing: A Tool For Management: Mcgraw-Hill/IrwinDocument40 pagesVariable Costing: A Tool For Management: Mcgraw-Hill/IrwinAbed Al-Rahman SalehNo ratings yet

- IPPTChap 002Document52 pagesIPPTChap 002Khaled BarakatNo ratings yet

- Chapter 2editDocument33 pagesChapter 2editCherry SeasonNo ratings yet

- Cost Evaluation StudyDocument29 pagesCost Evaluation StudyMo ZeroNo ratings yet

- Management Accounting 2: MANG2005 Overhead Allocation & Income Effect of Costing SystemsDocument33 pagesManagement Accounting 2: MANG2005 Overhead Allocation & Income Effect of Costing Systems万博熠No ratings yet

- Cost Terms, Concepts and Classifications: Chapter TwoDocument46 pagesCost Terms, Concepts and Classifications: Chapter Twomusic lover PHNo ratings yet

- Basic Cost Management Concepts and Accounting For Mass Customization OperationsDocument54 pagesBasic Cost Management Concepts and Accounting For Mass Customization OperationsAshesh DasNo ratings yet

- Joint Process Costing: Student TutorialDocument52 pagesJoint Process Costing: Student TutorialDeepak SinghNo ratings yet

- Costs Terms, Concepts and Classifications: Chapter TwoDocument78 pagesCosts Terms, Concepts and Classifications: Chapter Twosaka haiNo ratings yet

- Cost Accounting ReviewerDocument7 pagesCost Accounting Reviewerjaninasachadelacruz0119No ratings yet

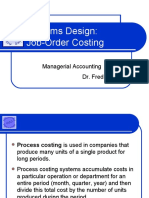

- Systems Design: Job-Order Costing: Managerial Accounting Dr. Fred BarbeeDocument19 pagesSystems Design: Job-Order Costing: Managerial Accounting Dr. Fred BarbeeAbdirazak MohamedNo ratings yet

- Act 202 Chapter 2Document76 pagesAct 202 Chapter 2jaz hoodNo ratings yet

- CostingDocument14 pagesCostingSkyGardens AccountsNo ratings yet

- Week 3 Absorption VariableDocument21 pagesWeek 3 Absorption VariableHallie KuronumaNo ratings yet

- Chapter 6 - Job Order CostingDocument63 pagesChapter 6 - Job Order CostingXyne FernandezNo ratings yet

- Cost Terms and ClassificationsDocument53 pagesCost Terms and ClassificationsMd. Fahim Faysal Sumon 191-11-763No ratings yet

- Cost Terms, Concepts and Classifications: Chapter TwoDocument270 pagesCost Terms, Concepts and Classifications: Chapter TwoDania Al-ȜbadiNo ratings yet

- Global PDFDocument15 pagesGlobal PDFTanmoy IimcNo ratings yet

- Variable Costing: A Tool For Management: Chapter SevenDocument40 pagesVariable Costing: A Tool For Management: Chapter SevenFitzmore Peters100% (1)

- Basic Cost Management Concepts and Accounting For Mass Customization OperationsDocument52 pagesBasic Cost Management Concepts and Accounting For Mass Customization OperationsMicha MaaloulyNo ratings yet

- Managerial Accounting ClassDocument54 pagesManagerial Accounting Classrafael.dellamoraNo ratings yet

- Chap16-Standard Costing FOHDocument93 pagesChap16-Standard Costing FOHGeo Rublico ManilaNo ratings yet

- Master Data Part 2 StudentDocument20 pagesMaster Data Part 2 StudentPar ValNo ratings yet

- Costman Variable CostingDocument2 pagesCostman Variable CostingJeremi BernardoNo ratings yet

- GNBCY - Chap02 - Cost ConceptsDocument56 pagesGNBCY - Chap02 - Cost ConceptsBenTCB/ KietLamNo ratings yet

- Activity-Based Costing (ABC) & Activity-Based Management (ABM)Document12 pagesActivity-Based Costing (ABC) & Activity-Based Management (ABM)Joseph Timasi ChachaNo ratings yet

- Question One Acca 2014 June QN 1Document4 pagesQuestion One Acca 2014 June QN 1Joseph Timasi ChachaNo ratings yet

- Assignment:retail Trade, Wholesale Trade and Hire Purchase SystemDocument13 pagesAssignment:retail Trade, Wholesale Trade and Hire Purchase SystemJoseph Timasi Chacha100% (1)

- G R O U P Number One : College of Business Education (C.B.E) Mbeya CampusDocument1 pageG R O U P Number One : College of Business Education (C.B.E) Mbeya CampusJoseph Timasi ChachaNo ratings yet

- Marilag Vs MartinezDocument2 pagesMarilag Vs MartinezManuel Joseph Franco100% (7)

- Project Work - INTERNET BANKING SBI PDFDocument103 pagesProject Work - INTERNET BANKING SBI PDFAayush patilNo ratings yet

- Urban Land - 08 AUG 2009Document116 pagesUrban Land - 08 AUG 2009jumanleeNo ratings yet

- CASE ASSIGNMENT - ObliCon-3Document22 pagesCASE ASSIGNMENT - ObliCon-3Nat HernandezNo ratings yet

- Overall Activities of Radiant Communications LTD (1) .Doc 25Document47 pagesOverall Activities of Radiant Communications LTD (1) .Doc 25Sohel Rana0% (1)

- Merry Go Round: Sam at PowerupgammasDocument41 pagesMerry Go Round: Sam at Powerupgammasbo wangNo ratings yet

- Reyes Solution Adjusting EntryDocument4 pagesReyes Solution Adjusting EntryJustine ReyesNo ratings yet

- Al Etihad Gold Account Application Form Revision 01Document9 pagesAl Etihad Gold Account Application Form Revision 01Halim MezianiNo ratings yet

- Dealer Credit Sale ModuleDocument15 pagesDealer Credit Sale ModuleNakul DixitNo ratings yet

- Land Titles and Deeds NotesDocument16 pagesLand Titles and Deeds NotesdayneblazeNo ratings yet

- Wallstreet Suite Comprehensive Loan Management Fact SheetDocument4 pagesWallstreet Suite Comprehensive Loan Management Fact Sheetswathisavi2807No ratings yet

- B10.1bnotes - ht14 Maths Models of Financial DerivativesDocument109 pagesB10.1bnotes - ht14 Maths Models of Financial DerivativesMartin Martin MartinNo ratings yet

- Nominal and Real Interest RatesDocument6 pagesNominal and Real Interest RatesGeromeNo ratings yet

- GenMath - Module 29-Simple and Compound InterestDocument21 pagesGenMath - Module 29-Simple and Compound InterestGladzangel LoricabvNo ratings yet

- AdidasDocument46 pagesAdidasLiby Santos0% (1)

- 2 Tos 1S1920Document18 pages2 Tos 1S1920NikkiNo ratings yet

- 4657 File Sample Credit Analysis Report Blank and CompletedDocument10 pages4657 File Sample Credit Analysis Report Blank and CompletedpriyankaNo ratings yet

- 8th Mega FinalDocument3 pages8th Mega FinalSudeshna Dey100% (1)

- RCBC CasesDocument48 pagesRCBC CasesTess AwasNo ratings yet

- Equity Research Interview Questions PDFDocument5 pagesEquity Research Interview Questions PDFAkanksha Ajit DarvatkarNo ratings yet

- Orporate Nformation: DirectorsDocument49 pagesOrporate Nformation: DirectorsJonathan OngNo ratings yet

- Graduate, Managerial and Professional Series: Numerical Reasoning 2 Question & AnswerDocument13 pagesGraduate, Managerial and Professional Series: Numerical Reasoning 2 Question & AnswerabdelrahmanNo ratings yet

- FINS 3616 Tutorial Questions-Week 6-AnswersDocument7 pagesFINS 3616 Tutorial Questions-Week 6-AnswersOscarHigson-SpenceNo ratings yet

- VIII. Consideration of Internal ControlDocument15 pagesVIII. Consideration of Internal ControlKrizza MaeNo ratings yet

- Annual Return To Report Transactions With Foreign Trusts and Receipt of Certain Foreign GiftsDocument1 pageAnnual Return To Report Transactions With Foreign Trusts and Receipt of Certain Foreign GiftsCarolina AldanaNo ratings yet

- Chapter 1 MFDocument11 pagesChapter 1 MFmanisha manuNo ratings yet

- Apple 10k 2023-1 ClassworkDocument132 pagesApple 10k 2023-1 ClassworkmarioNo ratings yet

- Axis Bank Reinventing BankingDocument46 pagesAxis Bank Reinventing Bankingswati singhaniaNo ratings yet

Download as pdf or txt

You might also like

- Tcs System ManualDocument47 pagesTcs System ManualBogdan BatakovicNo ratings yet

- Cost Audit Report CRA 3 (In Excel)Document50 pagesCost Audit Report CRA 3 (In Excel)MOORTHYNo ratings yet

- 20180731103642D5760 GNBCY Chap05 Absorption Costing and Variable Costing With Cover PageDocument80 pages20180731103642D5760 GNBCY Chap05 Absorption Costing and Variable Costing With Cover PageNathania ShianneNo ratings yet

- Variable Costing: A Tool For ManagementDocument37 pagesVariable Costing: A Tool For ManagementumakantanayakNo ratings yet

- Inventory Costing: Chapter NineDocument39 pagesInventory Costing: Chapter NineDio VinosaNo ratings yet

- Lecture-9.1 Variable & Absorption Costing PDFDocument24 pagesLecture-9.1 Variable & Absorption Costing PDFNazmul-Hassan Sumon100% (1)

- Variable Costing: A Tool For Management: Chapter SevenDocument37 pagesVariable Costing: A Tool For Management: Chapter SevenJavier TsangNo ratings yet

- Break Ean AnalysisDocument10 pagesBreak Ean AnalysisPriti NaruteNo ratings yet

- Process CostDocument38 pagesProcess CostSoumya SarNo ratings yet

- Actual Costing Material Ledger PDF Sap Standard Cost Production VariancesDocument16 pagesActual Costing Material Ledger PDF Sap Standard Cost Production VariancesBhaskar Biswas100% (3)

- Nterprise Esource Lanning (ERP)Document44 pagesNterprise Esource Lanning (ERP)Pankaj AttardeNo ratings yet

- Managing Productivity and Marketing Effectiveness: Mcgraw-Hill/IrwinDocument48 pagesManaging Productivity and Marketing Effectiveness: Mcgraw-Hill/IrwinAinunNurMuawanaNo ratings yet

- I. Cost Terminology: ElementDocument52 pagesI. Cost Terminology: ElementJomar PenaNo ratings yet

- IPOM 7.5.5 Materials Process MapDocument1 pageIPOM 7.5.5 Materials Process MapThế PhongNo ratings yet

- 137a-1 Exam#1 RDocument2 pages137a-1 Exam#1 RWallace YeungNo ratings yet

- EMBA 5403 Costing SystemsDocument37 pagesEMBA 5403 Costing SystemsparulvijayNo ratings yet

- Accounting For InventoryDocument85 pagesAccounting For Inventoryafrahim100% (1)

- Variable Costing: A Tool For Management: Garrison, Noreen, Brewer, Cheng & Yuen Mcgraw-Hill Education (Asia)Document79 pagesVariable Costing: A Tool For Management: Garrison, Noreen, Brewer, Cheng & Yuen Mcgraw-Hill Education (Asia)Kos PaviliunNo ratings yet

- Variable Costing: A Tool For Management: Garrison, Noreen, Brewer, Cheng & Yuen Mcgraw-Hill Education (Asia)Document79 pagesVariable Costing: A Tool For Management: Garrison, Noreen, Brewer, Cheng & Yuen Mcgraw-Hill Education (Asia)Chincel G. ANINo ratings yet

- Idle Capacity and Management: BE PresentationDocument15 pagesIdle Capacity and Management: BE PresentationBhawna GosainNo ratings yet

- Week 3 - Lecture Note - Absorption Costing and Variable CostingDocument24 pagesWeek 3 - Lecture Note - Absorption Costing and Variable CostingLăng DiệpNo ratings yet

- Process Costing: Mcgraw-Hill/IrwinDocument46 pagesProcess Costing: Mcgraw-Hill/IrwinRoberto NinoNo ratings yet

- Book 1Document2 pagesBook 1Yen NguyenNo ratings yet

- Basic Cost Management Concepts and Accounting For Mass Customization OperationsDocument52 pagesBasic Cost Management Concepts and Accounting For Mass Customization OperationsyosepjoltNo ratings yet

- (FIN09) Controlling - COPC v1.0Document47 pages(FIN09) Controlling - COPC v1.0ranjitNo ratings yet

- Variable Costing and The Measurement of ESG and Quality CostsDocument53 pagesVariable Costing and The Measurement of ESG and Quality CostsVân Hải100% (2)

- 07 Module 03 AVC PDFDocument12 pages07 Module 03 AVC PDFMarriah Izzabelle Suarez RamadaNo ratings yet

- Chapter 3-Standard Costing and Variance Analysis - Students.part 2Document9 pagesChapter 3-Standard Costing and Variance Analysis - Students.part 2duong leNo ratings yet

- Process CostingDocument76 pagesProcess CostingAnonymous Lz2qH7No ratings yet

- The Costing Cheat Sheet - Oana Labes, MBA, CPADocument1 pageThe Costing Cheat Sheet - Oana Labes, MBA, CPAYen HoangNo ratings yet

- MM140 - Unit II - Costs and PricingDocument34 pagesMM140 - Unit II - Costs and PricingFranz Hendrix GagarinNo ratings yet

- MACosting ClassificationDocument5 pagesMACosting ClassificationShoaibNo ratings yet

- Managerial Accounting Garrison Noreen Brewer Chapter 04Document76 pagesManagerial Accounting Garrison Noreen Brewer Chapter 041793 Taherul IslamNo ratings yet

- ABC Analysis HandoutsDocument11 pagesABC Analysis HandoutsTushar DuaNo ratings yet

- Chapter 2Document42 pagesChapter 2Ashak Anowar MahiNo ratings yet

- Variable Costing: A Tool For Management: Mcgraw-Hill/IrwinDocument40 pagesVariable Costing: A Tool For Management: Mcgraw-Hill/IrwinAbed Al-Rahman SalehNo ratings yet

- IPPTChap 002Document52 pagesIPPTChap 002Khaled BarakatNo ratings yet

- Chapter 2editDocument33 pagesChapter 2editCherry SeasonNo ratings yet

- Cost Evaluation StudyDocument29 pagesCost Evaluation StudyMo ZeroNo ratings yet

- Management Accounting 2: MANG2005 Overhead Allocation & Income Effect of Costing SystemsDocument33 pagesManagement Accounting 2: MANG2005 Overhead Allocation & Income Effect of Costing Systems万博熠No ratings yet

- Cost Terms, Concepts and Classifications: Chapter TwoDocument46 pagesCost Terms, Concepts and Classifications: Chapter Twomusic lover PHNo ratings yet

- Basic Cost Management Concepts and Accounting For Mass Customization OperationsDocument54 pagesBasic Cost Management Concepts and Accounting For Mass Customization OperationsAshesh DasNo ratings yet

- Joint Process Costing: Student TutorialDocument52 pagesJoint Process Costing: Student TutorialDeepak SinghNo ratings yet

- Costs Terms, Concepts and Classifications: Chapter TwoDocument78 pagesCosts Terms, Concepts and Classifications: Chapter Twosaka haiNo ratings yet

- Cost Accounting ReviewerDocument7 pagesCost Accounting Reviewerjaninasachadelacruz0119No ratings yet

- Systems Design: Job-Order Costing: Managerial Accounting Dr. Fred BarbeeDocument19 pagesSystems Design: Job-Order Costing: Managerial Accounting Dr. Fred BarbeeAbdirazak MohamedNo ratings yet

- Act 202 Chapter 2Document76 pagesAct 202 Chapter 2jaz hoodNo ratings yet

- CostingDocument14 pagesCostingSkyGardens AccountsNo ratings yet

- Week 3 Absorption VariableDocument21 pagesWeek 3 Absorption VariableHallie KuronumaNo ratings yet

- Chapter 6 - Job Order CostingDocument63 pagesChapter 6 - Job Order CostingXyne FernandezNo ratings yet

- Cost Terms and ClassificationsDocument53 pagesCost Terms and ClassificationsMd. Fahim Faysal Sumon 191-11-763No ratings yet

- Cost Terms, Concepts and Classifications: Chapter TwoDocument270 pagesCost Terms, Concepts and Classifications: Chapter TwoDania Al-ȜbadiNo ratings yet

- Global PDFDocument15 pagesGlobal PDFTanmoy IimcNo ratings yet

- Variable Costing: A Tool For Management: Chapter SevenDocument40 pagesVariable Costing: A Tool For Management: Chapter SevenFitzmore Peters100% (1)

- Basic Cost Management Concepts and Accounting For Mass Customization OperationsDocument52 pagesBasic Cost Management Concepts and Accounting For Mass Customization OperationsMicha MaaloulyNo ratings yet

- Managerial Accounting ClassDocument54 pagesManagerial Accounting Classrafael.dellamoraNo ratings yet

- Chap16-Standard Costing FOHDocument93 pagesChap16-Standard Costing FOHGeo Rublico ManilaNo ratings yet

- Master Data Part 2 StudentDocument20 pagesMaster Data Part 2 StudentPar ValNo ratings yet

- Costman Variable CostingDocument2 pagesCostman Variable CostingJeremi BernardoNo ratings yet

- GNBCY - Chap02 - Cost ConceptsDocument56 pagesGNBCY - Chap02 - Cost ConceptsBenTCB/ KietLamNo ratings yet

- Activity-Based Costing (ABC) & Activity-Based Management (ABM)Document12 pagesActivity-Based Costing (ABC) & Activity-Based Management (ABM)Joseph Timasi ChachaNo ratings yet

- Question One Acca 2014 June QN 1Document4 pagesQuestion One Acca 2014 June QN 1Joseph Timasi ChachaNo ratings yet

- Assignment:retail Trade, Wholesale Trade and Hire Purchase SystemDocument13 pagesAssignment:retail Trade, Wholesale Trade and Hire Purchase SystemJoseph Timasi Chacha100% (1)

- G R O U P Number One : College of Business Education (C.B.E) Mbeya CampusDocument1 pageG R O U P Number One : College of Business Education (C.B.E) Mbeya CampusJoseph Timasi ChachaNo ratings yet

- Marilag Vs MartinezDocument2 pagesMarilag Vs MartinezManuel Joseph Franco100% (7)

- Project Work - INTERNET BANKING SBI PDFDocument103 pagesProject Work - INTERNET BANKING SBI PDFAayush patilNo ratings yet

- Urban Land - 08 AUG 2009Document116 pagesUrban Land - 08 AUG 2009jumanleeNo ratings yet

- CASE ASSIGNMENT - ObliCon-3Document22 pagesCASE ASSIGNMENT - ObliCon-3Nat HernandezNo ratings yet

- Overall Activities of Radiant Communications LTD (1) .Doc 25Document47 pagesOverall Activities of Radiant Communications LTD (1) .Doc 25Sohel Rana0% (1)

- Merry Go Round: Sam at PowerupgammasDocument41 pagesMerry Go Round: Sam at Powerupgammasbo wangNo ratings yet

- Reyes Solution Adjusting EntryDocument4 pagesReyes Solution Adjusting EntryJustine ReyesNo ratings yet

- Al Etihad Gold Account Application Form Revision 01Document9 pagesAl Etihad Gold Account Application Form Revision 01Halim MezianiNo ratings yet

- Dealer Credit Sale ModuleDocument15 pagesDealer Credit Sale ModuleNakul DixitNo ratings yet

- Land Titles and Deeds NotesDocument16 pagesLand Titles and Deeds NotesdayneblazeNo ratings yet

- Wallstreet Suite Comprehensive Loan Management Fact SheetDocument4 pagesWallstreet Suite Comprehensive Loan Management Fact Sheetswathisavi2807No ratings yet

- B10.1bnotes - ht14 Maths Models of Financial DerivativesDocument109 pagesB10.1bnotes - ht14 Maths Models of Financial DerivativesMartin Martin MartinNo ratings yet

- Nominal and Real Interest RatesDocument6 pagesNominal and Real Interest RatesGeromeNo ratings yet

- GenMath - Module 29-Simple and Compound InterestDocument21 pagesGenMath - Module 29-Simple and Compound InterestGladzangel LoricabvNo ratings yet

- AdidasDocument46 pagesAdidasLiby Santos0% (1)

- 2 Tos 1S1920Document18 pages2 Tos 1S1920NikkiNo ratings yet

- 4657 File Sample Credit Analysis Report Blank and CompletedDocument10 pages4657 File Sample Credit Analysis Report Blank and CompletedpriyankaNo ratings yet

- 8th Mega FinalDocument3 pages8th Mega FinalSudeshna Dey100% (1)

- RCBC CasesDocument48 pagesRCBC CasesTess AwasNo ratings yet

- Equity Research Interview Questions PDFDocument5 pagesEquity Research Interview Questions PDFAkanksha Ajit DarvatkarNo ratings yet

- Orporate Nformation: DirectorsDocument49 pagesOrporate Nformation: DirectorsJonathan OngNo ratings yet

- Graduate, Managerial and Professional Series: Numerical Reasoning 2 Question & AnswerDocument13 pagesGraduate, Managerial and Professional Series: Numerical Reasoning 2 Question & AnswerabdelrahmanNo ratings yet

- FINS 3616 Tutorial Questions-Week 6-AnswersDocument7 pagesFINS 3616 Tutorial Questions-Week 6-AnswersOscarHigson-SpenceNo ratings yet

- VIII. Consideration of Internal ControlDocument15 pagesVIII. Consideration of Internal ControlKrizza MaeNo ratings yet

- Annual Return To Report Transactions With Foreign Trusts and Receipt of Certain Foreign GiftsDocument1 pageAnnual Return To Report Transactions With Foreign Trusts and Receipt of Certain Foreign GiftsCarolina AldanaNo ratings yet

- Chapter 1 MFDocument11 pagesChapter 1 MFmanisha manuNo ratings yet

- Apple 10k 2023-1 ClassworkDocument132 pagesApple 10k 2023-1 ClassworkmarioNo ratings yet

- Axis Bank Reinventing BankingDocument46 pagesAxis Bank Reinventing Bankingswati singhaniaNo ratings yet