Download as pdf or txt

You might also like

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5820)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1093)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (845)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (898)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (349)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Metz - Film Language. A Semiotics of The Cinema PDFDocument284 pagesMetz - Film Language. A Semiotics of The Cinema PDFvruiz_206811100% (11)

- 10 Principles of Concentration of Wealth and PowerDocument3 pages10 Principles of Concentration of Wealth and PowerAnita Lukanovic100% (3)

- Journal of Destination Marketing & Management: Giacomo Del Chiappa, Rodolfo BaggioDocument6 pagesJournal of Destination Marketing & Management: Giacomo Del Chiappa, Rodolfo BaggiovineethkmenonNo ratings yet

- How To Cite: Marikyan, D. & Papagiannidis, S. (2022) Technology Acceptance Model: ADocument12 pagesHow To Cite: Marikyan, D. & Papagiannidis, S. (2022) Technology Acceptance Model: AvineethkmenonNo ratings yet

- Performance Evaluation of Systematic Investment Plans in Top Rated Conservative Hybrid Mutual Funds During 2016-18Document4 pagesPerformance Evaluation of Systematic Investment Plans in Top Rated Conservative Hybrid Mutual Funds During 2016-18vineethkmenonNo ratings yet

- Camel AnalysisDocument12 pagesCamel AnalysisvineethkmenonNo ratings yet

- Project PPT (ASHA V S)Document18 pagesProject PPT (ASHA V S)vineethkmenonNo ratings yet

- PG Project PPT (Revathykrishna PS)Document24 pagesPG Project PPT (Revathykrishna PS)vineethkmenonNo ratings yet

- Bcom - Semester V Cm05Baa02 - Special Accounting Multiple Choice QuestionsDocument14 pagesBcom - Semester V Cm05Baa02 - Special Accounting Multiple Choice QuestionsvineethkmenonNo ratings yet

- Emotional Finance: Financial Anxiety Among Salaried Individuals With Special Reference To Life InsuranceDocument13 pagesEmotional Finance: Financial Anxiety Among Salaried Individuals With Special Reference To Life InsurancevineethkmenonNo ratings yet

- Chapter 14 Foundations of Behavior: True/False QuestionsDocument35 pagesChapter 14 Foundations of Behavior: True/False QuestionsvineethkmenonNo ratings yet

- Sruthy Vineeth STC Full PaperDocument5 pagesSruthy Vineeth STC Full PapervineethkmenonNo ratings yet

- Famous Festivals in Kerala PDFDocument19 pagesFamous Festivals in Kerala PDFvineethkmenonNo ratings yet

- KMRL ProjectDocument48 pagesKMRL Projectvineethkmenon80% (10)

- Teaching Aptitude For UGCDocument13 pagesTeaching Aptitude For UGCvineethkmenonNo ratings yet

- Kwÿm/ Ktωf/W: D∂X Hnzym-'Ymk A≤Ym-) I KwlwDocument2 pagesKwÿm/ Ktωf/W: D∂X Hnzym-'Ymk A≤Ym-) I KwlwvineethkmenonNo ratings yet

- KFC FORM 7 Report of Transfer of Charge PDFDocument2 pagesKFC FORM 7 Report of Transfer of Charge PDFvineethkmenon100% (1)

- Kerala Service Rules Full - Uploaded by T James Joseph Adhikarathil, Deputy Collector Alappuzha.Document215 pagesKerala Service Rules Full - Uploaded by T James Joseph Adhikarathil, Deputy Collector Alappuzha.James AdhikaramNo ratings yet

- Bcom - Semester V1 Cm06Baa02 - Practcal Auditing Multiple Choice QuestionsDocument19 pagesBcom - Semester V1 Cm06Baa02 - Practcal Auditing Multiple Choice Questionsvineethkmenon100% (2)

- Accounting For Managerial DecisionsDocument22 pagesAccounting For Managerial DecisionsvineethkmenonNo ratings yet

- Core 13 Applied Ethics (4) 20 - 02Document3 pagesCore 13 Applied Ethics (4) 20 - 02vineethkmenonNo ratings yet

- MCQ GST Answer KeyDocument23 pagesMCQ GST Answer KeyvineethkmenonNo ratings yet

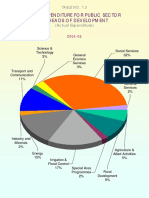

- Five Yaer Plan: Plan Expenditure For Public Sector by Heads of DevelopmentDocument1 pageFive Yaer Plan: Plan Expenditure For Public Sector by Heads of DevelopmentvineethkmenonNo ratings yet

- UG Model QP MergedDocument93 pagesUG Model QP MergedvineethkmenonNo ratings yet

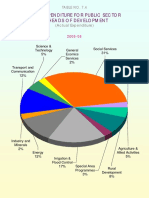

- Five Yaer Plan: Plan Expenditure For Public Sector by Heads of DevelopmentDocument1 pageFive Yaer Plan: Plan Expenditure For Public Sector by Heads of DevelopmentvineethkmenonNo ratings yet

- Problem Set 1Document6 pagesProblem Set 1Hector InbacuanNo ratings yet

- MATOUWANG-Publication and Routing ChartDocument6 pagesMATOUWANG-Publication and Routing Charttharindu hasarangaNo ratings yet

- Manual Vespa P150XDocument153 pagesManual Vespa P150Xtyo13No ratings yet

- Wind Load CalculationDocument13 pagesWind Load CalculationPre SheetNo ratings yet

- Allison, The Atlantic - Thucydides TrapDocument6 pagesAllison, The Atlantic - Thucydides TrapKostas Tourkantonis100% (1)

- CF Lecture 09 - Anti Forensics Techniques Part 2Document38 pagesCF Lecture 09 - Anti Forensics Techniques Part 2Faisal ShahzadNo ratings yet

- Specific Heat Relations of Ideal GasesDocument8 pagesSpecific Heat Relations of Ideal GasesNicole Anne BorromeoNo ratings yet

- Modern Auditing: Modern AuditingDocument30 pagesModern Auditing: Modern AuditingChaiShuFenNo ratings yet

- Purposive CommunicationDocument21 pagesPurposive CommunicationvernaNo ratings yet

- 2011+FEID OnlineallDocument160 pages2011+FEID OnlineallMeghhsNo ratings yet

- 0510 Y20 SP 2Document14 pages0510 Y20 SP 2nellytusiimeNo ratings yet

- Case Financial Performance - PT TimahDocument14 pagesCase Financial Performance - PT TimahIto PuruhitoNo ratings yet

- Renal Failure Practice QuestionsDocument3 pagesRenal Failure Practice QuestionsJoslyn Gross100% (3)

- Dmart Product Range PDDDocument19 pagesDmart Product Range PDDsirianu1230No ratings yet

- Getachew AlemuDocument4 pagesGetachew AlemuGetachew AlemuNo ratings yet

- General Specifications: Model SC4A Conductivity Sensors and Fittings For 2-Electrode SystemsDocument24 pagesGeneral Specifications: Model SC4A Conductivity Sensors and Fittings For 2-Electrode SystemsMadel D.No ratings yet

- Law of Self Defense Consult LetterDocument1 pageLaw of Self Defense Consult LetterLaw of Self DefenseNo ratings yet

- DSS 0-79 Us - Navy PDFDocument81 pagesDSS 0-79 Us - Navy PDFCono PacchioniNo ratings yet

- EXP-6-Measurement of Screw ParametersDocument2 pagesEXP-6-Measurement of Screw Parametersnavneetkpatil8409No ratings yet

- Anecdotal ReportDocument3 pagesAnecdotal ReportJulia Geonzon LabajoNo ratings yet

- CB Insights - Most Promising StartupsDocument122 pagesCB Insights - Most Promising StartupsRazvan CosmaNo ratings yet

- Research ProposalDocument18 pagesResearch ProposalNayomi Ekanayake100% (2)

- N2XCY 1 X (1.5-800) MM 0.6/1 KVDocument5 pagesN2XCY 1 X (1.5-800) MM 0.6/1 KVCombox BlackNo ratings yet

- Fourier Series LessonDocument41 pagesFourier Series Lessonjackson246No ratings yet

- Crew 2Document58 pagesCrew 2Law&Crime100% (1)

- Normal To Real Flow Rate and FAD Flow RateDocument25 pagesNormal To Real Flow Rate and FAD Flow RateChristopher LloydNo ratings yet

- Certif QuestionsDocument153 pagesCertif QuestionsNaïla RahierNo ratings yet

- Activities Prag FoundationDocument9 pagesActivities Prag FoundationRituparna BhattacharyyaNo ratings yet