Download as pdf or txt

You might also like

- Computerised Accounting Practice Set Using MYOB AccountRight - Advanced Level: Australian EditionFrom EverandComputerised Accounting Practice Set Using MYOB AccountRight - Advanced Level: Australian EditionNo ratings yet

- TallyEssential Level 3Document4 pagesTallyEssential Level 3mkpooja1622No ratings yet

- TallyEssential Level 3Document4 pagesTallyEssential Level 3mkpooja1622No ratings yet

- Deductors Manual Qtrly Tds Tcs V 1Document35 pagesDeductors Manual Qtrly Tds Tcs V 1api-3706890No ratings yet

- 2010 IRS Notifications To The City of Lauderdake LakesDocument8 pages2010 IRS Notifications To The City of Lauderdake LakesMy-Acts Of-SeditionNo ratings yet

- Jurna YelmaDocument13 pagesJurna YelmaYelmarista Yoyana TampatondaNo ratings yet

- Pengaruh Penagihan Pajak Dan Surat Paksa Pajak Terhadap Penerimaan Pajak Penghasilan BadanDocument16 pagesPengaruh Penagihan Pajak Dan Surat Paksa Pajak Terhadap Penerimaan Pajak Penghasilan BadanRenna LestariaNo ratings yet

- Budget Booklet Ready Reckoner 2012 13Document62 pagesBudget Booklet Ready Reckoner 2012 13www.TdsTaxIndia.comNo ratings yet

- Nta 2010Document59 pagesNta 2010HenryNo ratings yet

- Pengaruh E-Filing, Kualitas Pelayanan, Audit Dan Pemeriksaan Perpajakan Dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib PajakDocument8 pagesPengaruh E-Filing, Kualitas Pelayanan, Audit Dan Pemeriksaan Perpajakan Dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajakdinda ardiyaniNo ratings yet

- Fiscalization Service - Functional Specification v3Document38 pagesFiscalization Service - Functional Specification v3Irene KeuNo ratings yet

- Jurnal SkripsiDocument62 pagesJurnal SkripsiMochamad ZakariaNo ratings yet

- Standalone Financial Results, Limited Review Report For September 30, 2016 (Result)Document4 pagesStandalone Financial Results, Limited Review Report For September 30, 2016 (Result)Shyam SunderNo ratings yet

- Commission On Audit: Republic of The Philippines Regional Office No. VII Cebu CityDocument31 pagesCommission On Audit: Republic of The Philippines Regional Office No. VII Cebu Citysandra bolokNo ratings yet

- CGB Supplement 2014 - RemediesDocument4 pagesCGB Supplement 2014 - RemediesrodgermatthewNo ratings yet

- 'Welcome Kit For New taxpyers+FOR+GSTDocument33 pages'Welcome Kit For New taxpyers+FOR+GSTMrinal MishraNo ratings yet

- 3184 8554 1 SMDocument14 pages3184 8554 1 SMNovita PermatasariNo ratings yet

- 9 LipinDocument34 pages9 LipinLuiNo ratings yet

- Facts Fiction and Reform: Neil WarrenDocument11 pagesFacts Fiction and Reform: Neil WarrenamudaryoNo ratings yet

- GST Practitioners PerspectiveDocument359 pagesGST Practitioners PerspectiveAbhishek ShuklaNo ratings yet

- Level of Awareness of Customs Administration Students in The UCLM: An Impact AssessmentDocument2 pagesLevel of Awareness of Customs Administration Students in The UCLM: An Impact AssessmentAngelo Cedric JuezanNo ratings yet

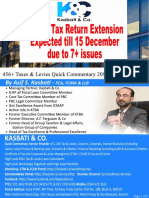

- IT Return Extension Expected Till 15 DecemberDocument8 pagesIT Return Extension Expected Till 15 DecemberMuhammad Wisal AhmedNo ratings yet

- Proposal PenelitianDocument10 pagesProposal Penelitianfitriapamularsih2No ratings yet

- Brief Exercises BE2 - 1: No. Account (A) Debit Effect (B) Credit Effect (C) Normal BalanceDocument6 pagesBrief Exercises BE2 - 1: No. Account (A) Debit Effect (B) Credit Effect (C) Normal BalanceRakibul Islam Khan83% (6)

- Project ProposalDocument12 pagesProject ProposalAbdela Aman Mtech100% (1)

- CRM ModuleDocument10 pagesCRM ModuleSarika MishraNo ratings yet

- GST 9th Edition BookDocument542 pagesGST 9th Edition BookLalli DeviNo ratings yet

- Bio DataDocument10 pagesBio DataRavinder KaurNo ratings yet

- Marshal ReportDocument13 pagesMarshal ReportHelen BennettNo ratings yet

- In VoiceDocument2 pagesIn VoiceBenny PriprasetyoNo ratings yet

- ECE 6413 SB Order 03 2022Document3 pagesECE 6413 SB Order 03 2022Vishal GavliNo ratings yet

- Doc 20190203 Wa0009Document47 pagesDoc 20190203 Wa0009Vijay ChalwadiNo ratings yet

- Doc 20190203 Wa0009Document47 pagesDoc 20190203 Wa0009Vijay ChalwadiNo ratings yet

- A Taxing TrendDocument17 pagesA Taxing Trendsrubenfeld372No ratings yet

- DIDP240660009983Document3 pagesDIDP240660009983kasun89No ratings yet

- ISSN 2252-7354 Jurnal Rekayasa Informasi, Vol. 7, No.2, Oktober 2018Document10 pagesISSN 2252-7354 Jurnal Rekayasa Informasi, Vol. 7, No.2, Oktober 2018Mutia KurnilaNo ratings yet

- Oakland Domain Awareness Center - Invoice Binder Scan 11-06-13 (June 2013) 208pgsDocument208 pagesOakland Domain Awareness Center - Invoice Binder Scan 11-06-13 (June 2013) 208pgsoccupyoaklandNo ratings yet

- Brihanu - Research Paper-CommentsDocument20 pagesBrihanu - Research Paper-CommentsAddisu TeshomeNo ratings yet

- 18 - Poseidón - Entendimiento Impuestos 2023Document17 pages18 - Poseidón - Entendimiento Impuestos 20237ttcmwx77yNo ratings yet

- Module 2 - Completing The Accounting Cycle DiscussionDocument62 pagesModule 2 - Completing The Accounting Cycle Discussioncdlchristopher04100% (1)

- Notes Day 1Document218 pagesNotes Day 1shankar nagarajNo ratings yet

- Certificate: Pragati College of Arts, Commerce and ScienceDocument29 pagesCertificate: Pragati College of Arts, Commerce and SciencePriyanka KhedlekarNo ratings yet

- Payroll PreparationDocument34 pagesPayroll PreparationShubha DevNo ratings yet

- EBS ConfigurationDocument15 pagesEBS ConfigurationPrateek100% (2)

- IRS Proposed Rule On Penalities For Preparers Under 6695 Comments Due by Nov 10 2011Document4 pagesIRS Proposed Rule On Penalities For Preparers Under 6695 Comments Due by Nov 10 2011Dean CarsonNo ratings yet

- Standalone Financial Results, Auditors Report For March 31, 2016 (Result)Document4 pagesStandalone Financial Results, Auditors Report For March 31, 2016 (Result)Shyam SunderNo ratings yet

- Implementasi E-Faktur Versi 30 Dalam Upaya MeningkDocument10 pagesImplementasi E-Faktur Versi 30 Dalam Upaya MeningkZhafira Ramadhani ArimurtiNo ratings yet

- 88-Article Text-138-2-10-20230103Document20 pages88-Article Text-138-2-10-20230103smaraeriksupriadiNo ratings yet

- Remito Calculo de Reconocimiento de Compensacion Por Tiempo de Servicio.: Cangallo, 13 de Octubre Del 2022.Document4 pagesRemito Calculo de Reconocimiento de Compensacion Por Tiempo de Servicio.: Cangallo, 13 de Octubre Del 2022.EMERSON SACHA TORRENo ratings yet

- Project On Goods & Service TaxDocument26 pagesProject On Goods & Service TaxRiddhi SoniNo ratings yet

- UntitledDocument26 pagesUntitledRamu BoppudyNo ratings yet

- Irs Audit SystemDocument30 pagesIrs Audit SystemMcKenzieLawNo ratings yet

- Full Paper AdriDocument15 pagesFull Paper AdriYodos ChakomsNo ratings yet

- Paradip Refinery Water Supply ProjectDocument23 pagesParadip Refinery Water Supply ProjectTeja GajjarNo ratings yet

- Intermediate Paper 11 PDFDocument456 pagesIntermediate Paper 11 PDFjesurajajNo ratings yet

- 1 MW WorkingDocument4 pages1 MW WorkingMohan ManiNo ratings yet

- The Determinants of Tax ComplianceDocument95 pagesThe Determinants of Tax Complianceabbey89No ratings yet

- Ca Education: 8 EditionDocument478 pagesCa Education: 8 Editionankit singhNo ratings yet

- Tool Kit for Tax Administration Management Information SystemFrom EverandTool Kit for Tax Administration Management Information SystemRating: 1 out of 5 stars1/5 (1)

- Agent-based Modeling of Tax Evasion: Theoretical Aspects and Computational SimulationsFrom EverandAgent-based Modeling of Tax Evasion: Theoretical Aspects and Computational SimulationsSascha HokampNo ratings yet