Download as pdf or txt

You might also like

- English Translation of A Birth Certificate From Honduras PDFDocument1 pageEnglish Translation of A Birth Certificate From Honduras PDFDulce m vazquez67% (6)

- John Deere 4055 4255 4455 4555 4755 4955 Shopmanual Sec WatDocument20 pagesJohn Deere 4055 4255 4455 4555 4755 4955 Shopmanual Sec Watdoris97% (32)

- MKTG 376 Assignment 2Document5 pagesMKTG 376 Assignment 2api-506531415No ratings yet

- OU Open University SM358 2013 Exam SolutionsDocument54 pagesOU Open University SM358 2013 Exam Solutionssam smith100% (3)

- PETR 3310 Homework 02 SolutionDocument6 pagesPETR 3310 Homework 02 SolutionBrian AndersonNo ratings yet

- NEC SV8100 System Admin GuideDocument13 pagesNEC SV8100 System Admin GuideLuis AlvarezNo ratings yet

- Stats - Assignment 3Document18 pagesStats - Assignment 3haonanzhangNo ratings yet

- 435 Problem Set 1Document3 pages435 Problem Set 1Md. Mehedi Hasan100% (1)

- Claims Triangle - R: Submitted by Ishan BandyopadhyayDocument23 pagesClaims Triangle - R: Submitted by Ishan BandyopadhyayAgni BanerjeeNo ratings yet

- QT2 Tutorial 11 12Document5 pagesQT2 Tutorial 11 12--bolabolaNo ratings yet

- BlackDocument39 pagesBlackBindu MadhavNo ratings yet

- Working With Numbers PDFDocument28 pagesWorking With Numbers PDFOlivia NgoNo ratings yet

- Forecasting 2nd III 17Document4 pagesForecasting 2nd III 17NIKHIL SINGHNo ratings yet

- Correlation and Regression SetDocument4 pagesCorrelation and Regression Setmojoxig961No ratings yet

- Lect 3Document11 pagesLect 3sertyuNo ratings yet

- FinanceDocument11 pagesFinanceScribdTranslationsNo ratings yet

- A6 Regression Challenge ANSWERSDocument6 pagesA6 Regression Challenge ANSWERSeoip.swdept.mgmtNo ratings yet

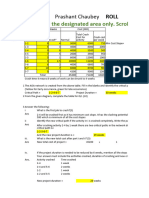

- Test 3Document7 pagesTest 3Prashant ChaubeyNo ratings yet

- Session 13 - Wednesday 19th OctoberDocument37 pagesSession 13 - Wednesday 19th OctoberSana SoomroNo ratings yet

- Data MkiDocument3 pagesData MkiEvi KomalaNo ratings yet

- Assignment VII Shakher Saini S070 Linear RegressionDocument3 pagesAssignment VII Shakher Saini S070 Linear RegressionShakher SainiNo ratings yet

- Project Management Assignment (1) 7 SeptDocument15 pagesProject Management Assignment (1) 7 Septsan sanNo ratings yet

- Engineering ManagementDocument4 pagesEngineering ManagementPHILIPANTHONY MASILANGNo ratings yet

- Repricing GapDocument36 pagesRepricing GapVu PhanNo ratings yet

- Answer of Capital Market and Portfolio Management AssignmentDocument7 pagesAnswer of Capital Market and Portfolio Management AssignmentBhupesh Vrat AryaNo ratings yet

- Main Exam Ench4pe 2011Document7 pagesMain Exam Ench4pe 2011Andrea SomiahNo ratings yet

- Chapter 4-Moving-Average-MethodsDocument48 pagesChapter 4-Moving-Average-MethodsThe UmiakNo ratings yet

- ForecastingDocument6 pagesForecastingSonia Irshad MarNo ratings yet

- Spurious RegressionsDocument15 pagesSpurious Regressionsafzalkhancss3311No ratings yet

- CSCI 4707 - Written Submission 3 Solutions: Question# Sections Max Score Details ScoreDocument16 pagesCSCI 4707 - Written Submission 3 Solutions: Question# Sections Max Score Details ScoreKHUSHI MAHESHWARINo ratings yet

- Knitr Performance Summary Attempt 2: Annual Returns of VFINX and VBMFXDocument4 pagesKnitr Performance Summary Attempt 2: Annual Returns of VFINX and VBMFXKenton RussellNo ratings yet

- Basic Eco No Metrics - Assignment 2Document9 pagesBasic Eco No Metrics - Assignment 2Kamal MustadzaNo ratings yet

- Case Study 1 - Network Design - W18Document3 pagesCase Study 1 - Network Design - W18Fayshal MiazyNo ratings yet

- WACC WD KD (1-t) + Ws Ks 9.24% Year Sales Oper. Cost Depreciation PBTDocument5 pagesWACC WD KD (1-t) + Ws Ks 9.24% Year Sales Oper. Cost Depreciation PBTAlya AlruwebahNo ratings yet

- Homework 4 SolutionsDocument14 pagesHomework 4 Solutionsamt801No ratings yet

- 18s Cpe221 Sample Test1 SolutionDocument3 pages18s Cpe221 Sample Test1 SolutionKyra LathonNo ratings yet

- RCBDDocument6 pagesRCBDkasuwedaNo ratings yet

- Forecasting Using An Additive Model (From Last Week) Additive Model A T S RDocument10 pagesForecasting Using An Additive Model (From Last Week) Additive Model A T S RsansagithNo ratings yet

- Investment Detective FinalDocument23 pagesInvestment Detective FinalKartik SharmaNo ratings yet

- University Ok Khartoum Faculty of Engineering Mechanical Engineering Department Engineering ManagementDocument4 pagesUniversity Ok Khartoum Faculty of Engineering Mechanical Engineering Department Engineering ManagementElzubair EljaaliNo ratings yet

- Lecture 01Document26 pagesLecture 01mohamed ezzatNo ratings yet

- Demand ForecastingDocument30 pagesDemand ForecastingBipin TiwariNo ratings yet

- To Determine The Reactions of Simply Supported Beams Subjected To Two LoadsDocument2 pagesTo Determine The Reactions of Simply Supported Beams Subjected To Two LoadsArindam MondalNo ratings yet

- Additional Materials For TMA01 Q2 - Last Page UpdatedDocument4 pagesAdditional Materials For TMA01 Q2 - Last Page UpdatedAjay IyerNo ratings yet

- W 15.2.6 T A F SPSS: Orksheet IME Series Nalysis AND Orecasting WithDocument8 pagesW 15.2.6 T A F SPSS: Orksheet IME Series Nalysis AND Orecasting Witharies0703No ratings yet

- SIP Valuation Report SR NoDocument4 pagesSIP Valuation Report SR NoAshokNo ratings yet

- HW4 Solutions: Problem 6.2Document8 pagesHW4 Solutions: Problem 6.2Souleymane CoulibalyNo ratings yet

- BUSI2047 Solutions 2021Document14 pagesBUSI2047 Solutions 2021SHIVZNo ratings yet

- Bivariate Regression ModelDocument51 pagesBivariate Regression Modelrinkiakumari16No ratings yet

- Test Jun22Document5 pagesTest Jun22NUR AISHAH SYARIFFNo ratings yet

- Addin Hayu - K1RIII - Klasifikasi Bakteri Secara Kimiawi Berdasarkan Data DNA Fingerprinting (Protein)Document5 pagesAddin Hayu - K1RIII - Klasifikasi Bakteri Secara Kimiawi Berdasarkan Data DNA Fingerprinting (Protein)Addin Hayu PNo ratings yet

- HW2 Applied Questions: 1 Problem 6Document24 pagesHW2 Applied Questions: 1 Problem 6MaxillasNo ratings yet

- Linear Regression and CorrelationDocument9 pagesLinear Regression and CorrelationReikin ReikNo ratings yet

- This Study Resource Was: Gain Control of Robertson Tool in May 2003?Document4 pagesThis Study Resource Was: Gain Control of Robertson Tool in May 2003?Pedro José ZapataNo ratings yet

- OPIM-274 HW2-SolutionsDocument4 pagesOPIM-274 HW2-SolutionsJSNo ratings yet

- Python Workshop March 2018Document31 pagesPython Workshop March 2018TabassamRashidNo ratings yet

- Module-1-part2-OLAP OperationsDocument10 pagesModule-1-part2-OLAP OperationsShrimohan TripathiNo ratings yet

- Forecasting HODocument4 pagesForecasting HOAkashNo ratings yet

- The Multistage Residual Income ValuationDocument4 pagesThe Multistage Residual Income Valuationkuddusrobin6No ratings yet

- CRDDocument6 pagesCRDkasuwedaNo ratings yet

- POM Unit 3&4Document24 pagesPOM Unit 3&4Kiran FiatthNo ratings yet

- Strategic Asset Allocation in Fixed Income Markets: A Matlab Based User's GuideFrom EverandStrategic Asset Allocation in Fixed Income Markets: A Matlab Based User's GuideNo ratings yet

- E XXEXXEXDocument1 pageE XXEXXEXPipíNo ratings yet

- Nely Tdtiy: Singuiau T)Document12 pagesNely Tdtiy: Singuiau T)PipíNo ratings yet

- Problemas Primer Parcial - Taller: 1. Problem 1Document1 pageProblemas Primer Parcial - Taller: 1. Problem 1PipíNo ratings yet

- Squeezed PDFDocument19 pagesSqueezed PDFPipíNo ratings yet

- David C. Baird Experimentation An Introduction To Measurement Theory and Experiment Design PDFDocument225 pagesDavid C. Baird Experimentation An Introduction To Measurement Theory and Experiment Design PDFPipí100% (1)

- Deep Neural Networks To Enable Real-Time Multimessenger AstrophysicsDocument17 pagesDeep Neural Networks To Enable Real-Time Multimessenger AstrophysicsPipíNo ratings yet

- Homework of Classification and Regression: 1 DatasetDocument2 pagesHomework of Classification and Regression: 1 DatasetPipíNo ratings yet

- Lagrangian PropertiesDocument3 pagesLagrangian PropertiesPipíNo ratings yet

- Team Manager Appraisal Sample DocumentDocument14 pagesTeam Manager Appraisal Sample DocumentVeeNo ratings yet

- 2011 2030 CLUP Annex 03 Growth CentersDocument31 pages2011 2030 CLUP Annex 03 Growth Centersautumn moonNo ratings yet

- Crim 4 Week 6Document2 pagesCrim 4 Week 6Rose Jane JuanNo ratings yet

- Duterte Term Ender and Marcos JR 6mosDocument156 pagesDuterte Term Ender and Marcos JR 6mosMarlon LesterNo ratings yet

- Alg Review Quiz 2.1-2.4Document3 pagesAlg Review Quiz 2.1-2.4jornelasNo ratings yet

- Form 7-No Dues Certificate.Document3 pagesForm 7-No Dues Certificate.naveen1712jNo ratings yet

- APDD 680A-97 50-450 Starter and Intellisys Controllers Red Eye and SGDocument126 pagesAPDD 680A-97 50-450 Starter and Intellisys Controllers Red Eye and SGMaquitech VentasNo ratings yet

- 05 Hydrologic LossesDocument39 pages05 Hydrologic LossesMaan HinolanNo ratings yet

- 36 Lansang vs. Court of AppealsDocument1 page36 Lansang vs. Court of AppealsRoushael Cient MontealtoNo ratings yet

- Ogata Root LocusDocument32 pagesOgata Root Locusvignesh0617100% (1)

- Using A ComputerDocument30 pagesUsing A ComputerJEEHANDSOME RANDOMNo ratings yet

- Database Design: INFO2040 Distributed Computing Technologies TopicsDocument11 pagesDatabase Design: INFO2040 Distributed Computing Technologies TopicsTriztan Sutrisno RompasNo ratings yet

- Geologist Board ExamDocument3 pagesGeologist Board ExamAdong FernandezNo ratings yet

- JP Programme Officer PAK-OxfamNDocument2 pagesJP Programme Officer PAK-OxfamNxtremist2001No ratings yet

- 4976 15636 1 PBDocument26 pages4976 15636 1 PBNoor Ainun CameliyaNo ratings yet

- My CV PDFDocument2 pagesMy CV PDFAli ArslanNo ratings yet

- Juggernaut MethodDocument7 pagesJuggernaut MethodPhil EichNo ratings yet

- Outline 2 How To 3Document36 pagesOutline 2 How To 3Md Noorullah RazaNo ratings yet

- SAN Troubleshooting PDFDocument510 pagesSAN Troubleshooting PDFSanjay DeyNo ratings yet

- Things To Know Before Trading 2Document8 pagesThings To Know Before Trading 2guccijgzNo ratings yet

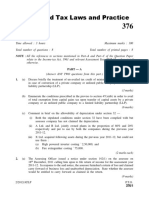

- Advanced Tax Laws and PracticeDocument8 pagesAdvanced Tax Laws and Practicesheena2saNo ratings yet

- Generators: Model: PDG25 25 KVA Available in Single Phase and Three PhaseDocument2 pagesGenerators: Model: PDG25 25 KVA Available in Single Phase and Three Phaseefmartin21No ratings yet

- AGPU Everything-About-PVC enDocument16 pagesAGPU Everything-About-PVC enPierluigi GhioneNo ratings yet

- UEFA Financial Fair Play, Club Toolkit 2013Document110 pagesUEFA Financial Fair Play, Club Toolkit 2013Tifoso BilanciatoNo ratings yet

- Exam 2018 s1 Op2 NewDocument12 pagesExam 2018 s1 Op2 NewmakgethwawhitneyNo ratings yet

- Company Profile CLS-SDocument12 pagesCompany Profile CLS-SwagihNo ratings yet