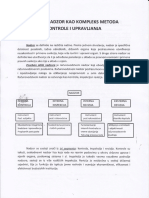

Zadaci Poreski Sistemi

Zadaci Poreski Sistemi

You might also like

- Građevinarstvo RačunovodstvoDocument28 pagesGrađevinarstvo RačunovodstvoLjubo V100% (2)

- 2.2 Finansijske Informacije Za MenadžmentDocument32 pages2.2 Finansijske Informacije Za MenadžmentAgron Mehmeti86% (7)

- Finansijsko Rcunovodstvo Kata Skaric Jovanovic 2008Document412 pagesFinansijsko Rcunovodstvo Kata Skaric Jovanovic 2008Jelena Djurisic67% (6)

- Pitanja I Odgovori: Za Pripremu Za Polaganje Ispita Za Posrednike I Zastupnike U OsiguranjuDocument66 pagesPitanja I Odgovori: Za Pripremu Za Polaganje Ispita Za Posrednike I Zastupnike U OsiguranjuMarija Milošević Janković100% (1)

- 2.9. Revizija I Interna KontrolaDocument36 pages2.9. Revizija I Interna KontrolaAgron Mehmeti50% (2)

- 2.7. Finansijski Menadzment I Kontrola: A) Zadaci Iz Finansijskog Menadzmenta IDocument3 pages2.7. Finansijski Menadzment I Kontrola: A) Zadaci Iz Finansijskog Menadzmenta Inadanikolic2810100% (2)

- 2.6. Poreski Sistem NovoDocument17 pages2.6. Poreski Sistem Novosanja1032100% (3)

- Revizija SkriptaDocument23 pagesRevizija SkriptaNatasa JakovljevicNo ratings yet

- 2.8 Материјал За УчењеDocument141 pages2.8 Материјал За УчењеBeatrix Albahari100% (1)

- Тестови 2.1 Neda i Sanja Jun 2016Document48 pagesТестови 2.1 Neda i Sanja Jun 2016Agron MehmetiNo ratings yet

- Тестови 2.1 Neda i Sanja Jun 2016Document48 pagesТестови 2.1 Neda i Sanja Jun 2016Agron MehmetiNo ratings yet

- 2.8-Skripta ExtraDocument49 pages2.8-Skripta Extrasanja1032100% (3)

- 2.9 Skripta ExtraDocument45 pages2.9 Skripta ExtraAgron Mehmeti100% (3)

- Sifre PopdvDocument3 pagesSifre PopdvSiniša Perotić50% (2)

- Analiza Finansijskih IzvjestajaDocument3 pagesAnaliza Finansijskih IzvjestajaMićo Savić0% (1)

- Dokazi U RevizijiDocument9 pagesDokazi U RevizijicamilicaNo ratings yet

- Lizing KnjizenjeDocument3 pagesLizing KnjizenjeAlemBreskvic100% (1)

- 2.9 Skripta ExtraDocument45 pages2.9 Skripta ExtraAgron Mehmeti100% (3)

- 2.9 Skripta ExtraDocument45 pages2.9 Skripta ExtraAgron Mehmeti100% (3)

- 2.3 Jun 2013 ResenjeDocument4 pages2.3 Jun 2013 ResenjeAgron MehmetiNo ratings yet

- Skripta Za 2.6.Document6 pagesSkripta Za 2.6.sanja1032No ratings yet

- 2,8 Jun 2019Document6 pages2,8 Jun 2019Elena RovNo ratings yet

- 2.2 Ispitna Pitanja MenadzDocument11 pages2.2 Ispitna Pitanja MenadzAlen Knjigovodstvena Agencija BiševacNo ratings yet

- 2.7 FormuleDocument4 pages2.7 FormuleAgron MehmetiNo ratings yet

- 2.8 Finansijsko Izveštavanje Ispit Jun 2021. Pripremna Nastava Septembar 2021.Document13 pages2.8 Finansijsko Izveštavanje Ispit Jun 2021. Pripremna Nastava Septembar 2021.Kristina Bursać MiličevićNo ratings yet

- 2.2 Odgovori7Document8 pages2.2 Odgovori7mileNo ratings yet

- Ispitna Pitanja Menadz. 2.2Document11 pagesIspitna Pitanja Menadz. 2.2Agron MehmetiNo ratings yet

- Upravljanje KadrovimaDocument26 pagesUpravljanje KadrovimaAgron Mehmeti100% (1)

- Fin. Izvestavanje - Test Decembar 2009Document6 pagesFin. Izvestavanje - Test Decembar 2009Agron MehmetiNo ratings yet

- Revizija I Interna KontrolaDocument15 pagesRevizija I Interna Kontrolasanja1032No ratings yet

- 2.9. Pitanja (2) MART 2021 (1) - ŠtampatiDocument10 pages2.9. Pitanja (2) MART 2021 (1) - ŠtampatiBeatrix Albahari100% (1)

- Jun 2009 Finansijsko IzvestavanjeDocument5 pagesJun 2009 Finansijsko Izvestavanjemika83000No ratings yet

- Finansijskih Izveštaja?Document22 pagesFinansijskih Izveštaja?sanja1032100% (1)

- 2.6. Ispit DECEMBAR 2011Document14 pages2.6. Ispit DECEMBAR 2011Agron MehmetiNo ratings yet

- 2.9. Pitanja Za MART 2021Document2 pages2.9. Pitanja Za MART 2021Svetlana BisevacNo ratings yet

- Upravljanje Kadrovima 2Document1 pageUpravljanje Kadrovima 2Agron MehmetiNo ratings yet

- Menadzment I KontrolaDocument4 pagesMenadzment I Kontrolamanilla78100% (1)

- Skripta 2Document8 pagesSkripta 2Agron MehmetiNo ratings yet

- Poslovno Pravo 1 Drustva 2015 16Document92 pagesPoslovno Pravo 1 Drustva 2015 16Agron MehmetiNo ratings yet

- Predmet 8-Revizija I Sistemi Interne Kontrole-RjesenjaDocument8 pagesPredmet 8-Revizija I Sistemi Interne Kontrole-RjesenjaIsmet HasicNo ratings yet

- Revizija Int - Kont.skripta 12 1Document168 pagesRevizija Int - Kont.skripta 12 1Agron MehmetiNo ratings yet

- Racunovodstvo Zadaci I Resenja 03-04-04 2015 SvilajinacDocument8 pagesRacunovodstvo Zadaci I Resenja 03-04-04 2015 Svilajinacspace_bound_mmNo ratings yet

- Seminarski - Metode Finansijske AnalizeDocument17 pagesSeminarski - Metode Finansijske Analizelio17No ratings yet

- Ispit 2.9 06.2015.Document1 pageIspit 2.9 06.2015.Alen Knjigovodstvena Agencija BiševacNo ratings yet

- Testovi RevizijeDocument2 pagesTestovi Revizijesanja1032No ratings yet

- Finansijski IzvestajiDocument17 pagesFinansijski IzvestajiJoelNo ratings yet

- Pravilnik o Sticanju Profesionalnih ZnanjaDocument9 pagesPravilnik o Sticanju Profesionalnih ZnanjaMilica PetrovicNo ratings yet

- Medjunarodni Standardi Finansijskog Izvestavanja (I Deo)Document5 pagesMedjunarodni Standardi Finansijskog Izvestavanja (I Deo)Jasmina Petrovic100% (1)

- Utvrđivanje I Knjiženje Rezultata I Sastavljanje Finansijskih IzveštajaDocument21 pagesUtvrđivanje I Knjiženje Rezultata I Sastavljanje Finansijskih IzveštajaDavor BatesNo ratings yet

- Teorija Revizije PDFDocument1 pageTeorija Revizije PDFAgron MehmetiNo ratings yet

- Upravljanje KadrovimaDocument11 pagesUpravljanje Kadrovimazucaa100% (4)

- Upravljačko SkriptaDocument282 pagesUpravljačko SkriptastejledzenderiNo ratings yet

- Medjunarodni Racunovodstveni StandardiDocument16 pagesMedjunarodni Racunovodstveni StandardiBerboooo0% (1)

- Pravilnik Za Javne NabavkeDocument9 pagesPravilnik Za Javne NabavkeKseniia MikhailovaNo ratings yet

- Bilans Stanja I Bilans UspehaDocument11 pagesBilans Stanja I Bilans UspehaRada Vučinić100% (1)

- Plaćanje Poreza Na Prihod Od Samostalne Delatnosti Nakon Gubitka Statusa Paušalno Oporezovanog ObveznikaDocument9 pagesPlaćanje Poreza Na Prihod Od Samostalne Delatnosti Nakon Gubitka Statusa Paušalno Oporezovanog ObveznikaDragana MilutinovićNo ratings yet

- Seminarski RacunovodstvoDocument16 pagesSeminarski Racunovodstvomilicapaunovic0% (1)

- Ugovor o Gradjenju Primer 2Document7 pagesUgovor o Gradjenju Primer 2strahinjaognjenNo ratings yet

- PRIMERI 20, 21, 22, 23 I 24 Sa ResenjemDocument6 pagesPRIMERI 20, 21, 22, 23 I 24 Sa Resenjemzz yyNo ratings yet

- Uvod U Finansijsko PoslovanjeDocument12 pagesUvod U Finansijsko PoslovanjeADIDA69SNo ratings yet

- ZADACIVODGDocument7 pagesZADACIVODGstefanotasevicNo ratings yet

- PrimeriDocument21 pagesPrimeriDanica ŽunjaninNo ratings yet

- Spoljna Trgovina Komision I KonsignacijaDocument7 pagesSpoljna Trgovina Komision I Konsignacijasilvaner1968No ratings yet

- Komentar o Poreskom Tretmanu Poklona Za 8. MartDocument5 pagesKomentar o Poreskom Tretmanu Poklona Za 8. MartAljosa BaranovNo ratings yet

- Test UrDocument3 pagesTest UrAgron MehmetiNo ratings yet

- Ur-Test-20 05 2022Document3 pagesUr-Test-20 05 2022Agron MehmetiNo ratings yet

- Skripta 21Document15 pagesSkripta 21Agron MehmetiNo ratings yet

- Napomene Msfi MSP 2018Document32 pagesNapomene Msfi MSP 2018Agron MehmetiNo ratings yet

- Ključno 1Document28 pagesKljučno 1Agron MehmetiNo ratings yet

- Ur Test Pitanje I Odgovori 2 DeoDocument7 pagesUr Test Pitanje I Odgovori 2 DeoAgron MehmetiNo ratings yet

- Model Napomena Za Mala I Srednja Pravna Lica - 2021Document44 pagesModel Napomena Za Mala I Srednja Pravna Lica - 2021Agron MehmetiNo ratings yet

- Mikroekonomija Pitanja I OdgovoriDocument229 pagesMikroekonomija Pitanja I OdgovoriAgron MehmetiNo ratings yet

- Test 2Document4 pagesTest 2Agron MehmetiNo ratings yet

- 1 Teorija Revizijs Ispitna Pitanja I Odgovor TEST 2021 2020Document17 pages1 Teorija Revizijs Ispitna Pitanja I Odgovor TEST 2021 2020Agron MehmetiNo ratings yet

- ПРАВИЛНИК ПРОЦЕНА РИЗИКАDocument5 pagesПРАВИЛНИК ПРОЦЕНА РИЗИКАAgron MehmetiNo ratings yet

- Naknadni DogadjajiDocument14 pagesNaknadni DogadjajiAgron MehmetiNo ratings yet

- 2.7 FormuleDocument4 pages2.7 FormuleAgron MehmetiNo ratings yet

- Regulatorni - Okvir - Revizije - Kljucni - Kocepti - I - ProcesDocument68 pagesRegulatorni - Okvir - Revizije - Kljucni - Kocepti - I - ProcesAgron MehmetiNo ratings yet

- Primer Pisma o AngazovanjuDocument3 pagesPrimer Pisma o AngazovanjuAgron MehmetiNo ratings yet

- RACIADocument2 pagesRACIAAgron MehmetiNo ratings yet

- Tabela RizikaDocument1 pageTabela RizikaAgron MehmetiNo ratings yet

- Planiranje RevizijeDocument55 pagesPlaniranje RevizijeAgron MehmetiNo ratings yet

- Fin Menadzment I RacunovodstvoDocument37 pagesFin Menadzment I RacunovodstvoAgron MehmetiNo ratings yet

- Skripta+21 2.1 ISPIT SRRSDocument5 pagesSkripta+21 2.1 ISPIT SRRSAgron MehmetiNo ratings yet

- Po-2 9Document1 pagePo-2 9Agron MehmetiNo ratings yet

- Fin. Izvestavanje - Test Decembar 2009Document6 pagesFin. Izvestavanje - Test Decembar 2009Agron MehmetiNo ratings yet

- Upravljanje KadrovimaDocument26 pagesUpravljanje KadrovimaAgron Mehmeti100% (1)

- Upravljanje Kadrovima Raniji Ispitni Rokovi I Decembar 2011Document2 pagesUpravljanje Kadrovima Raniji Ispitni Rokovi I Decembar 2011Agron MehmetiNo ratings yet

- Neka Pitanja Sa Foruma Za 2.1 I 2.2Document1 pageNeka Pitanja Sa Foruma Za 2.1 I 2.2Agron MehmetiNo ratings yet

- Upravljanje Kadrovima 2Document1 pageUpravljanje Kadrovima 2Agron MehmetiNo ratings yet

Download as doc, pdf, or txt

You might also like

- Građevinarstvo RačunovodstvoDocument28 pagesGrađevinarstvo RačunovodstvoLjubo V100% (2)

- 2.2 Finansijske Informacije Za MenadžmentDocument32 pages2.2 Finansijske Informacije Za MenadžmentAgron Mehmeti86% (7)

- Finansijsko Rcunovodstvo Kata Skaric Jovanovic 2008Document412 pagesFinansijsko Rcunovodstvo Kata Skaric Jovanovic 2008Jelena Djurisic67% (6)

- Pitanja I Odgovori: Za Pripremu Za Polaganje Ispita Za Posrednike I Zastupnike U OsiguranjuDocument66 pagesPitanja I Odgovori: Za Pripremu Za Polaganje Ispita Za Posrednike I Zastupnike U OsiguranjuMarija Milošević Janković100% (1)

- 2.9. Revizija I Interna KontrolaDocument36 pages2.9. Revizija I Interna KontrolaAgron Mehmeti50% (2)

- 2.7. Finansijski Menadzment I Kontrola: A) Zadaci Iz Finansijskog Menadzmenta IDocument3 pages2.7. Finansijski Menadzment I Kontrola: A) Zadaci Iz Finansijskog Menadzmenta Inadanikolic2810100% (2)

- 2.6. Poreski Sistem NovoDocument17 pages2.6. Poreski Sistem Novosanja1032100% (3)

- Revizija SkriptaDocument23 pagesRevizija SkriptaNatasa JakovljevicNo ratings yet

- 2.8 Материјал За УчењеDocument141 pages2.8 Материјал За УчењеBeatrix Albahari100% (1)

- Тестови 2.1 Neda i Sanja Jun 2016Document48 pagesТестови 2.1 Neda i Sanja Jun 2016Agron MehmetiNo ratings yet

- Тестови 2.1 Neda i Sanja Jun 2016Document48 pagesТестови 2.1 Neda i Sanja Jun 2016Agron MehmetiNo ratings yet

- 2.8-Skripta ExtraDocument49 pages2.8-Skripta Extrasanja1032100% (3)

- 2.9 Skripta ExtraDocument45 pages2.9 Skripta ExtraAgron Mehmeti100% (3)

- Sifre PopdvDocument3 pagesSifre PopdvSiniša Perotić50% (2)

- Analiza Finansijskih IzvjestajaDocument3 pagesAnaliza Finansijskih IzvjestajaMićo Savić0% (1)

- Dokazi U RevizijiDocument9 pagesDokazi U RevizijicamilicaNo ratings yet

- Lizing KnjizenjeDocument3 pagesLizing KnjizenjeAlemBreskvic100% (1)

- 2.9 Skripta ExtraDocument45 pages2.9 Skripta ExtraAgron Mehmeti100% (3)

- 2.9 Skripta ExtraDocument45 pages2.9 Skripta ExtraAgron Mehmeti100% (3)

- 2.3 Jun 2013 ResenjeDocument4 pages2.3 Jun 2013 ResenjeAgron MehmetiNo ratings yet

- Skripta Za 2.6.Document6 pagesSkripta Za 2.6.sanja1032No ratings yet

- 2,8 Jun 2019Document6 pages2,8 Jun 2019Elena RovNo ratings yet

- 2.2 Ispitna Pitanja MenadzDocument11 pages2.2 Ispitna Pitanja MenadzAlen Knjigovodstvena Agencija BiševacNo ratings yet

- 2.7 FormuleDocument4 pages2.7 FormuleAgron MehmetiNo ratings yet

- 2.8 Finansijsko Izveštavanje Ispit Jun 2021. Pripremna Nastava Septembar 2021.Document13 pages2.8 Finansijsko Izveštavanje Ispit Jun 2021. Pripremna Nastava Septembar 2021.Kristina Bursać MiličevićNo ratings yet

- 2.2 Odgovori7Document8 pages2.2 Odgovori7mileNo ratings yet

- Ispitna Pitanja Menadz. 2.2Document11 pagesIspitna Pitanja Menadz. 2.2Agron MehmetiNo ratings yet

- Upravljanje KadrovimaDocument26 pagesUpravljanje KadrovimaAgron Mehmeti100% (1)

- Fin. Izvestavanje - Test Decembar 2009Document6 pagesFin. Izvestavanje - Test Decembar 2009Agron MehmetiNo ratings yet

- Revizija I Interna KontrolaDocument15 pagesRevizija I Interna Kontrolasanja1032No ratings yet

- 2.9. Pitanja (2) MART 2021 (1) - ŠtampatiDocument10 pages2.9. Pitanja (2) MART 2021 (1) - ŠtampatiBeatrix Albahari100% (1)

- Jun 2009 Finansijsko IzvestavanjeDocument5 pagesJun 2009 Finansijsko Izvestavanjemika83000No ratings yet

- Finansijskih Izveštaja?Document22 pagesFinansijskih Izveštaja?sanja1032100% (1)

- 2.6. Ispit DECEMBAR 2011Document14 pages2.6. Ispit DECEMBAR 2011Agron MehmetiNo ratings yet

- 2.9. Pitanja Za MART 2021Document2 pages2.9. Pitanja Za MART 2021Svetlana BisevacNo ratings yet

- Upravljanje Kadrovima 2Document1 pageUpravljanje Kadrovima 2Agron MehmetiNo ratings yet

- Menadzment I KontrolaDocument4 pagesMenadzment I Kontrolamanilla78100% (1)

- Skripta 2Document8 pagesSkripta 2Agron MehmetiNo ratings yet

- Poslovno Pravo 1 Drustva 2015 16Document92 pagesPoslovno Pravo 1 Drustva 2015 16Agron MehmetiNo ratings yet

- Predmet 8-Revizija I Sistemi Interne Kontrole-RjesenjaDocument8 pagesPredmet 8-Revizija I Sistemi Interne Kontrole-RjesenjaIsmet HasicNo ratings yet

- Revizija Int - Kont.skripta 12 1Document168 pagesRevizija Int - Kont.skripta 12 1Agron MehmetiNo ratings yet

- Racunovodstvo Zadaci I Resenja 03-04-04 2015 SvilajinacDocument8 pagesRacunovodstvo Zadaci I Resenja 03-04-04 2015 Svilajinacspace_bound_mmNo ratings yet

- Seminarski - Metode Finansijske AnalizeDocument17 pagesSeminarski - Metode Finansijske Analizelio17No ratings yet

- Ispit 2.9 06.2015.Document1 pageIspit 2.9 06.2015.Alen Knjigovodstvena Agencija BiševacNo ratings yet

- Testovi RevizijeDocument2 pagesTestovi Revizijesanja1032No ratings yet

- Finansijski IzvestajiDocument17 pagesFinansijski IzvestajiJoelNo ratings yet

- Pravilnik o Sticanju Profesionalnih ZnanjaDocument9 pagesPravilnik o Sticanju Profesionalnih ZnanjaMilica PetrovicNo ratings yet

- Medjunarodni Standardi Finansijskog Izvestavanja (I Deo)Document5 pagesMedjunarodni Standardi Finansijskog Izvestavanja (I Deo)Jasmina Petrovic100% (1)

- Utvrđivanje I Knjiženje Rezultata I Sastavljanje Finansijskih IzveštajaDocument21 pagesUtvrđivanje I Knjiženje Rezultata I Sastavljanje Finansijskih IzveštajaDavor BatesNo ratings yet

- Teorija Revizije PDFDocument1 pageTeorija Revizije PDFAgron MehmetiNo ratings yet

- Upravljanje KadrovimaDocument11 pagesUpravljanje Kadrovimazucaa100% (4)

- Upravljačko SkriptaDocument282 pagesUpravljačko SkriptastejledzenderiNo ratings yet

- Medjunarodni Racunovodstveni StandardiDocument16 pagesMedjunarodni Racunovodstveni StandardiBerboooo0% (1)

- Pravilnik Za Javne NabavkeDocument9 pagesPravilnik Za Javne NabavkeKseniia MikhailovaNo ratings yet

- Bilans Stanja I Bilans UspehaDocument11 pagesBilans Stanja I Bilans UspehaRada Vučinić100% (1)

- Plaćanje Poreza Na Prihod Od Samostalne Delatnosti Nakon Gubitka Statusa Paušalno Oporezovanog ObveznikaDocument9 pagesPlaćanje Poreza Na Prihod Od Samostalne Delatnosti Nakon Gubitka Statusa Paušalno Oporezovanog ObveznikaDragana MilutinovićNo ratings yet

- Seminarski RacunovodstvoDocument16 pagesSeminarski Racunovodstvomilicapaunovic0% (1)

- Ugovor o Gradjenju Primer 2Document7 pagesUgovor o Gradjenju Primer 2strahinjaognjenNo ratings yet

- PRIMERI 20, 21, 22, 23 I 24 Sa ResenjemDocument6 pagesPRIMERI 20, 21, 22, 23 I 24 Sa Resenjemzz yyNo ratings yet

- Uvod U Finansijsko PoslovanjeDocument12 pagesUvod U Finansijsko PoslovanjeADIDA69SNo ratings yet

- ZADACIVODGDocument7 pagesZADACIVODGstefanotasevicNo ratings yet

- PrimeriDocument21 pagesPrimeriDanica ŽunjaninNo ratings yet

- Spoljna Trgovina Komision I KonsignacijaDocument7 pagesSpoljna Trgovina Komision I Konsignacijasilvaner1968No ratings yet

- Komentar o Poreskom Tretmanu Poklona Za 8. MartDocument5 pagesKomentar o Poreskom Tretmanu Poklona Za 8. MartAljosa BaranovNo ratings yet

- Test UrDocument3 pagesTest UrAgron MehmetiNo ratings yet

- Ur-Test-20 05 2022Document3 pagesUr-Test-20 05 2022Agron MehmetiNo ratings yet

- Skripta 21Document15 pagesSkripta 21Agron MehmetiNo ratings yet

- Napomene Msfi MSP 2018Document32 pagesNapomene Msfi MSP 2018Agron MehmetiNo ratings yet

- Ključno 1Document28 pagesKljučno 1Agron MehmetiNo ratings yet

- Ur Test Pitanje I Odgovori 2 DeoDocument7 pagesUr Test Pitanje I Odgovori 2 DeoAgron MehmetiNo ratings yet

- Model Napomena Za Mala I Srednja Pravna Lica - 2021Document44 pagesModel Napomena Za Mala I Srednja Pravna Lica - 2021Agron MehmetiNo ratings yet

- Mikroekonomija Pitanja I OdgovoriDocument229 pagesMikroekonomija Pitanja I OdgovoriAgron MehmetiNo ratings yet

- Test 2Document4 pagesTest 2Agron MehmetiNo ratings yet

- 1 Teorija Revizijs Ispitna Pitanja I Odgovor TEST 2021 2020Document17 pages1 Teorija Revizijs Ispitna Pitanja I Odgovor TEST 2021 2020Agron MehmetiNo ratings yet

- ПРАВИЛНИК ПРОЦЕНА РИЗИКАDocument5 pagesПРАВИЛНИК ПРОЦЕНА РИЗИКАAgron MehmetiNo ratings yet

- Naknadni DogadjajiDocument14 pagesNaknadni DogadjajiAgron MehmetiNo ratings yet

- 2.7 FormuleDocument4 pages2.7 FormuleAgron MehmetiNo ratings yet

- Regulatorni - Okvir - Revizije - Kljucni - Kocepti - I - ProcesDocument68 pagesRegulatorni - Okvir - Revizije - Kljucni - Kocepti - I - ProcesAgron MehmetiNo ratings yet

- Primer Pisma o AngazovanjuDocument3 pagesPrimer Pisma o AngazovanjuAgron MehmetiNo ratings yet

- RACIADocument2 pagesRACIAAgron MehmetiNo ratings yet

- Tabela RizikaDocument1 pageTabela RizikaAgron MehmetiNo ratings yet

- Planiranje RevizijeDocument55 pagesPlaniranje RevizijeAgron MehmetiNo ratings yet

- Fin Menadzment I RacunovodstvoDocument37 pagesFin Menadzment I RacunovodstvoAgron MehmetiNo ratings yet

- Skripta+21 2.1 ISPIT SRRSDocument5 pagesSkripta+21 2.1 ISPIT SRRSAgron MehmetiNo ratings yet

- Po-2 9Document1 pagePo-2 9Agron MehmetiNo ratings yet

- Fin. Izvestavanje - Test Decembar 2009Document6 pagesFin. Izvestavanje - Test Decembar 2009Agron MehmetiNo ratings yet

- Upravljanje KadrovimaDocument26 pagesUpravljanje KadrovimaAgron Mehmeti100% (1)

- Upravljanje Kadrovima Raniji Ispitni Rokovi I Decembar 2011Document2 pagesUpravljanje Kadrovima Raniji Ispitni Rokovi I Decembar 2011Agron MehmetiNo ratings yet

- Neka Pitanja Sa Foruma Za 2.1 I 2.2Document1 pageNeka Pitanja Sa Foruma Za 2.1 I 2.2Agron MehmetiNo ratings yet

- Upravljanje Kadrovima 2Document1 pageUpravljanje Kadrovima 2Agron MehmetiNo ratings yet