Download as pdf or txt

You might also like

- Pengaruh Implementasi Standar Akuntansi Pemerintahan Berbasis Akrual Dan Efektivitas Fungsi Pengawasan Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Aceh BesarDocument15 pagesPengaruh Implementasi Standar Akuntansi Pemerintahan Berbasis Akrual Dan Efektivitas Fungsi Pengawasan Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Aceh BesarIrwan AdamNo ratings yet

- AKUNTABILITAS KINERJA INSTANSI PEMERINTAHAN Oleh Darwanis Dan Sephi Chairunnisa PDFDocument25 pagesAKUNTABILITAS KINERJA INSTANSI PEMERINTAHAN Oleh Darwanis Dan Sephi Chairunnisa PDFChuzna Widya CiidubidamdamNo ratings yet

- Pengaruh Pemahaman Atas Sistem Akuntansi Keuangan Daerah Dan Peran Pengawas Fungsional Terhadap Efektivitas Pengelolaan Keuangan DaerahDocument10 pagesPengaruh Pemahaman Atas Sistem Akuntansi Keuangan Daerah Dan Peran Pengawas Fungsional Terhadap Efektivitas Pengelolaan Keuangan Daerahsintia fitriNo ratings yet

- Jurnal Pert 4-2Document16 pagesJurnal Pert 4-2Saskia IslamayNo ratings yet

- RiyadiDocument15 pagesRiyadiPadlah Riyadi. SE., Ak., CA., MM.No ratings yet

- 1738-Article Text-6407-1-10-20210701Document10 pages1738-Article Text-6407-1-10-20210701adenan kumara theodore tukatNo ratings yet

- Jurnal AwalDocument12 pagesJurnal AwalAngella DarmapanNo ratings yet

- Vol. 6 No. 2 Juli 2013: Jurnal Telaah & Riset AkuntansiDocument25 pagesVol. 6 No. 2 Juli 2013: Jurnal Telaah & Riset AkuntansiExoOxeNo ratings yet

- 507-Article Text-2740-1-10-20220706Document16 pages507-Article Text-2740-1-10-20220706Dina SapNo ratings yet

- Jurnal EkonomiDocument11 pagesJurnal EkonomiTioAndrevn JNo ratings yet

- admin,+Akurat.+Vol+9 +89-105Document17 pagesadmin,+Akurat.+Vol+9 +89-105hendrik silalahiNo ratings yet

- Analisis Faktor Faktor Yang MempengaruhiDocument14 pagesAnalisis Faktor Faktor Yang MempengaruhiFadli RefualuNo ratings yet

- 335 1344 1 PBDocument22 pages335 1344 1 PBPuspa NingrumNo ratings yet

- Unidajump2019,+2 Vol2no2 ABS 14 26Document13 pagesUnidajump2019,+2 Vol2no2 ABS 14 26ekea multiNo ratings yet

- 68-Article Text-211-1-10-20191112Document22 pages68-Article Text-211-1-10-20191112DesiNo ratings yet

- Penentuan Kinerja Organisasi Pemerintah Daerah Di Kabupaten Musi Banyuasin, Provinsi Sumatera SelatanDocument28 pagesPenentuan Kinerja Organisasi Pemerintah Daerah Di Kabupaten Musi Banyuasin, Provinsi Sumatera SelatanMuhammad Fiqry ZNo ratings yet

- Jbptunikompp GDL Shintaprat 35541 10 Unikom - S LDocument19 pagesJbptunikompp GDL Shintaprat 35541 10 Unikom - S LAeyna AzehaNo ratings yet

- Anggaran Berbasis Kinerja, Sumber Daya Manusia Dan Kualitas Anggaran SKPD (Suatu Pengujian Struktural)Document15 pagesAnggaran Berbasis Kinerja, Sumber Daya Manusia Dan Kualitas Anggaran SKPD (Suatu Pengujian Struktural)Jee SaNo ratings yet

- Jurnal 5 PDFDocument15 pagesJurnal 5 PDFNovita SovianiNo ratings yet

- 3257 10892 1 PBDocument19 pages3257 10892 1 PBTino HartonoNo ratings yet

- Materi 4 Literatur ASPDocument16 pagesMateri 4 Literatur ASPNovyan M ArifNo ratings yet

- Pengaruh Penerapan Sistem Akuntansi Pemerintahan Dan Pengendalian Intern Terhadap Good Governance Dan Dampaknya Pada Kualitas Laporan KeuanganDocument17 pagesPengaruh Penerapan Sistem Akuntansi Pemerintahan Dan Pengendalian Intern Terhadap Good Governance Dan Dampaknya Pada Kualitas Laporan KeuanganIlham IllahiNo ratings yet

- Penerapan Akuntansj Berbasis Akrual Pada Pemerintah DaerahDocument18 pagesPenerapan Akuntansj Berbasis Akrual Pada Pemerintah DaerahAgus NugrohoNo ratings yet

- 1 SM PDFDocument11 pages1 SM PDFFaisalNo ratings yet

- For Money Pada Pemerintah Kota LhokseumaweDocument10 pagesFor Money Pada Pemerintah Kota LhokseumaweDhewi ArumNo ratings yet

- 26 Akuntabilitas Kinerja Instansi Pemerintah Pada Pemerintah Kabupaten PaserDocument10 pages26 Akuntabilitas Kinerja Instansi Pemerintah Pada Pemerintah Kabupaten Paserlia puspasariNo ratings yet

- Pengawasan Internal Dan Akuntabilitas Kinerja Pemerintah Daerah Di Indonesia Full PaperDocument23 pagesPengawasan Internal Dan Akuntabilitas Kinerja Pemerintah Daerah Di Indonesia Full Papermay humairohNo ratings yet

- 19035-Article Text-59088-1-10-20221011Document8 pages19035-Article Text-59088-1-10-20221011Rehan TeguhNo ratings yet

- Jurnal Kemandirian Keuangan DaerahDocument28 pagesJurnal Kemandirian Keuangan Daerahsaragih88100% (3)

- Peran Akuntansi Dalam Mewujudkan Good Governance (Studi Pada Dinas Tenaga Kerja Kota Surabaya)Document20 pagesPeran Akuntansi Dalam Mewujudkan Good Governance (Studi Pada Dinas Tenaga Kerja Kota Surabaya)venyNo ratings yet

- Jurusan Akuntansi, Fakultas Ekonomi Dan Bisnis Universitas CenderawasihDocument18 pagesJurusan Akuntansi, Fakultas Ekonomi Dan Bisnis Universitas Cenderawasihria lorenzaNo ratings yet

- Reformasi Birokrasi Dan Akuntabilitas Pengelolaan Keuangan Pemerintah DaerahDocument35 pagesReformasi Birokrasi Dan Akuntabilitas Pengelolaan Keuangan Pemerintah DaerahLaras PratiwiNo ratings yet

- Magister Akuntansi Universitas Sultan Ageng Tritayasa: p-ISSN: 2548 7078 e-ISSN: 2656-4726 Vol. 04 No. 02 Oktober 2019Document14 pagesMagister Akuntansi Universitas Sultan Ageng Tritayasa: p-ISSN: 2548 7078 e-ISSN: 2656-4726 Vol. 04 No. 02 Oktober 2019Dasmi PutraNo ratings yet

- Analisis Penyajian Dan Pengungkapan Aset Tetap Peralatan Dan Mesin Berbasis Akrual Pada Pemerintah Provinsi PapuaDocument26 pagesAnalisis Penyajian Dan Pengungkapan Aset Tetap Peralatan Dan Mesin Berbasis Akrual Pada Pemerintah Provinsi PapuaMariana MeityNo ratings yet

- Jurnalku 64 RevisiDocument12 pagesJurnalku 64 RevisiDarul hikamNo ratings yet

- 1417-Article Text-6143-2-10-20200102Document7 pages1417-Article Text-6143-2-10-20200102Hanifa IkhtisasilmaNo ratings yet

- Pengaruh Kompetensi Sumber Daya ManusiaDocument16 pagesPengaruh Kompetensi Sumber Daya Manusiasahrir lolikNo ratings yet

- Pengaruh Akuntabilitas Publik Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial Satuan Kerja Perangkat DaerahDocument27 pagesPengaruh Akuntabilitas Publik Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial Satuan Kerja Perangkat DaerahCevanny YusnitaNo ratings yet

- JOURNAL Terbit MarsudiDocument13 pagesJOURNAL Terbit MarsudiudhyNo ratings yet

- Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Aparatur Pemerintah Dengan Motivasi Kerja Dan Internal Locus of Control Sebagai Variabel ModeratingDocument23 pagesPengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Aparatur Pemerintah Dengan Motivasi Kerja Dan Internal Locus of Control Sebagai Variabel ModeratingblakukakNo ratings yet

- Jurnal Asp PDFDocument15 pagesJurnal Asp PDFAgung MeriantiniNo ratings yet

- JurnalDocument11 pagesJurnalDarzya OllongNo ratings yet

- Proposal Penelitian AspDocument11 pagesProposal Penelitian AspAndhiend Nagh TzanelNo ratings yet

- Jbptunikompp GDL Anggimelia 22500 1 Unikom - A L PDFDocument19 pagesJbptunikompp GDL Anggimelia 22500 1 Unikom - A L PDFAfril LiousNo ratings yet

- SiapDocument12 pagesSiapchieNo ratings yet

- 1 SM PDFDocument9 pages1 SM PDFWiby LayNo ratings yet

- Analisis Realisasi Anggaran Untuk Menilai Efektivitas Dan Efisiensi Kinerja Pemerintah Di Dinas Pertanian Dan Peternakan Provinsi Sulawesi UtaraDocument8 pagesAnalisis Realisasi Anggaran Untuk Menilai Efektivitas Dan Efisiensi Kinerja Pemerintah Di Dinas Pertanian Dan Peternakan Provinsi Sulawesi UtaraG3rry Ger4ldyNo ratings yet

- Artikel IlmiahDocument19 pagesArtikel IlmiahAldo ArdhianzahNo ratings yet

- JurnalDocument25 pagesJurnalChistoper BangNo ratings yet

- Eman Jurnal 1Document12 pagesEman Jurnal 1ikibeaelNo ratings yet

- 2018 3966 1 SMDocument12 pages2018 3966 1 SMKatherine SibaraniNo ratings yet

- Implementasi Anggaran Berbasis Kinerja Dan Akuntabilitas Sektor Publik Studi Pada Pemerintah DIYDocument19 pagesImplementasi Anggaran Berbasis Kinerja Dan Akuntabilitas Sektor Publik Studi Pada Pemerintah DIYayuNo ratings yet

- Pengaruh Penerapan Akuntansi Sektor Publik Dan Pengawasan Internal Terhadap Kualitass Laporan Keuangan Dinas Perhubungan Kota SemrangDocument16 pagesPengaruh Penerapan Akuntansi Sektor Publik Dan Pengawasan Internal Terhadap Kualitass Laporan Keuangan Dinas Perhubungan Kota SemrangSitti MarhamaNo ratings yet

- Penerapan Good Governance Dalam Laporan Kinerja Instansi Pemerintah (Lkjip) Pada Pemerintahan Daerah Provinsi Sumatera SelatanDocument16 pagesPenerapan Good Governance Dalam Laporan Kinerja Instansi Pemerintah (Lkjip) Pada Pemerintahan Daerah Provinsi Sumatera SelatanYuda arpNo ratings yet

- Jurnal Internasional - Najmi LailiDocument9 pagesJurnal Internasional - Najmi LailiNajmi LailiNo ratings yet

- 1 SMGGDocument11 pages1 SMGGAlfid ReysamaNo ratings yet

- 2562-Article Text-11477-2-10-20201021Document6 pages2562-Article Text-11477-2-10-20201021Pina AgustinNo ratings yet

- Pengaruh Sistem Penilaian Kinerja TerhadDocument20 pagesPengaruh Sistem Penilaian Kinerja TerhadyusmarNo ratings yet

- Implementasi Prosedur Akuntansi Berbasis Akrual Dalam Penyusunan Laporan Keuangan Terhadap Kualitas Laporan KeuanganDocument45 pagesImplementasi Prosedur Akuntansi Berbasis Akrual Dalam Penyusunan Laporan Keuangan Terhadap Kualitas Laporan KeuanganSuck YuckNo ratings yet

- A Comparative Analysis on Tax Administration in Asia and the PacificFrom EverandA Comparative Analysis on Tax Administration in Asia and the PacificNo ratings yet

- Organization, Planning and Control of Marketing LogisticsDocument7 pagesOrganization, Planning and Control of Marketing LogisticsTerry YaniNo ratings yet

- 4Document11 pages4Terry YaniNo ratings yet

- The Influence of External Environment and Business Strategy On The Effectiveness of Management Accounting Practices: A Contingency Theory PerspectiveDocument13 pagesThe Influence of External Environment and Business Strategy On The Effectiveness of Management Accounting Practices: A Contingency Theory PerspectiveTerry YaniNo ratings yet

- Rationalization of Financial Statement Fraud in Government: An Austrian PerspectiveDocument19 pagesRationalization of Financial Statement Fraud in Government: An Austrian PerspectiveTerry YaniNo ratings yet

- ID Pengaruh Good Corporate Governance Terha PDFDocument10 pagesID Pengaruh Good Corporate Governance Terha PDFTerry YaniNo ratings yet

- Financial Accounting Regulations and Organizational Change: A Habermasian PerspectiveDocument29 pagesFinancial Accounting Regulations and Organizational Change: A Habermasian PerspectiveTerry YaniNo ratings yet

- The Institutional Environment of Financial Reporting Regulation in ASEANDocument26 pagesThe Institutional Environment of Financial Reporting Regulation in ASEANTerry YaniNo ratings yet

- 3.0 Research MethodologyDocument9 pages3.0 Research MethodologyStella Min IINo ratings yet

- ECON4150 - Introductory Econometrics Lecture 1: Introduction and Review of StatisticsDocument41 pagesECON4150 - Introductory Econometrics Lecture 1: Introduction and Review of StatisticsMwimbaNo ratings yet

- Stata Manual IntroductionDocument24 pagesStata Manual IntroductionAyman MasaniNo ratings yet

- Impactof Unemploymentonthe Entrepreneurial Intentionof Graduatesin Pune City IndiaDocument13 pagesImpactof Unemploymentonthe Entrepreneurial Intentionof Graduatesin Pune City IndiaVedant PatneNo ratings yet

- The Application of Machine Learning For Sport Result Prediction A ReviewDocument49 pagesThe Application of Machine Learning For Sport Result Prediction A ReviewQuang DuongNo ratings yet

- Sas Notes Module 4-Categorical Data Analysis Testing Association Between Categorical VariablesDocument16 pagesSas Notes Module 4-Categorical Data Analysis Testing Association Between Categorical VariablesNISHITA MALPANI100% (1)

- Solutions To Practice Problems For Part VI: Regression StatisticsDocument40 pagesSolutions To Practice Problems For Part VI: Regression Statisticsshannon caseyNo ratings yet

- C. Error, Bug, FaultDocument9 pagesC. Error, Bug, FaultSrilipta SwainNo ratings yet

- Exploring Salient Features Influencing Repeat Visit Intention of Young Costumers in Shopping-MallsDocument16 pagesExploring Salient Features Influencing Repeat Visit Intention of Young Costumers in Shopping-MallsInternational Journal of Innovative Science and Research TechnologyNo ratings yet

- Sociology of Crime, Law and Deviance, Volume 2 (Sociology of Crime, Law and Deviance)Document361 pagesSociology of Crime, Law and Deviance, Volume 2 (Sociology of Crime, Law and Deviance)huma randhawaNo ratings yet

- Econometric Modelling: Module - 1Document20 pagesEconometric Modelling: Module - 1Bharathithasan SaminathanNo ratings yet

- Independent VariablesDocument3 pagesIndependent VariablesmadhavNo ratings yet

- Gologit 2Document26 pagesGologit 2José Eronides JuniorNo ratings yet

- Penman and Yehuda, 2004, The Pricing of Earnings and Cash FlowsDocument50 pagesPenman and Yehuda, 2004, The Pricing of Earnings and Cash FlowsAbdul KaderNo ratings yet

- Pengaruh Kompetensi Dan Lingkungan Kerja Terhadap Kinerja Pegawai Melalui Motivasi Sebagai Variabel Intervening Di Dinas Pendidikan Dan Kebudayaan Kota LubuklinggauDocument9 pagesPengaruh Kompetensi Dan Lingkungan Kerja Terhadap Kinerja Pegawai Melalui Motivasi Sebagai Variabel Intervening Di Dinas Pendidikan Dan Kebudayaan Kota LubuklinggaukokendohutomoNo ratings yet

- Portofolio Siti Nurjanah - Data Analyst Di Iaf MultifinanceDocument17 pagesPortofolio Siti Nurjanah - Data Analyst Di Iaf Multifinanceguntur adi saputra0% (1)

- Handleiding Spss Multinomial Logit RegressionDocument35 pagesHandleiding Spss Multinomial Logit RegressionbartvansantenNo ratings yet

- KNN Experiments Housing Student x22 - Jupyter Notebook-1Document15 pagesKNN Experiments Housing Student x22 - Jupyter Notebook-1api-570817284No ratings yet

- Quantitative Business (EBC2025), 2020-2021: Statistical FormulasDocument3 pagesQuantitative Business (EBC2025), 2020-2021: Statistical FormulasPaolina NikolovaNo ratings yet

- Carleton University ECON 5027: Econometrics I: General InformationDocument9 pagesCarleton University ECON 5027: Econometrics I: General InformationMotasem K. QaddouraNo ratings yet

- Crop ModellingDocument5 pagesCrop ModellingmailtobarunNo ratings yet

- Unit2 BefaDocument24 pagesUnit2 BefaAmaan AhmedNo ratings yet

- Abdiasis Abdallah Jama - Statistics Guide For Student and Researchers. With SPSS Illustrations (2020) PDFDocument212 pagesAbdiasis Abdallah Jama - Statistics Guide For Student and Researchers. With SPSS Illustrations (2020) PDFCatalin PopNo ratings yet

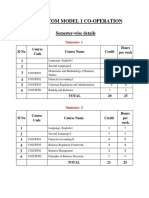

- B Com Model 1 Co OperationDocument37 pagesB Com Model 1 Co OperationHvffNo ratings yet

- Xamar CadeyDocument48 pagesXamar Cadeyamumahammed19No ratings yet

- Econometrics Assignment For Group - 3Document13 pagesEconometrics Assignment For Group - 3Legese TusseNo ratings yet

- DissertationDocument544 pagesDissertationMariela BagalciagaNo ratings yet

- Yale ECON136 Tartari Syllabus Spring2013 PDFDocument6 pagesYale ECON136 Tartari Syllabus Spring2013 PDFcothom_3192No ratings yet

- HW6 SolutionDocument10 pagesHW6 Solutionrita901112No ratings yet

- Microeconometrics Lecture NotesDocument407 pagesMicroeconometrics Lecture NotesburgguNo ratings yet