Download as rtf, pdf, or txt

You might also like

- Module 3 Athena Bancorp CaseDocument2 pagesModule 3 Athena Bancorp CaseVedant SinghNo ratings yet

- Cash BudgetingDocument3 pagesCash BudgetingAngel Kitty Labor67% (3)

- Teori Akuntansi Case 6.1Document9 pagesTeori Akuntansi Case 6.1Tessa Nurul QolbiNo ratings yet

- Fatimatuz Zahro - Ex 2 - ch06Document2 pagesFatimatuz Zahro - Ex 2 - ch06Fatimatuz ZahroNo ratings yet

- Firda Arfianti - 2301949596 - LA53 - ACCT7141 - Accounting Information System and Internal ControlDocument6 pagesFirda Arfianti - 2301949596 - LA53 - ACCT7141 - Accounting Information System and Internal Controlfirda arfiantiNo ratings yet

- 2.a. Match The Words From The First Column With Their Synonyms On The Second Column (1p)Document2 pages2.a. Match The Words From The First Column With Their Synonyms On The Second Column (1p)Ştefan AlinNo ratings yet

- Chapter 3 ExaminationDocument4 pagesChapter 3 ExaminationSurameto HariyadiNo ratings yet

- Tugas Akl 2Document7 pagesTugas Akl 2Kukuh HariyadiNo ratings yet

- Jawaban Latihan Soal AklDocument11 pagesJawaban Latihan Soal AklFauzi AbdillahNo ratings yet

- Tugas I Akl 1Document4 pagesTugas I Akl 1Agung CyberHunter LongTailNo ratings yet

- Solution To P23.5 and P24.1Document5 pagesSolution To P23.5 and P24.1Fiyo DarmawanNo ratings yet

- Tugas 2 Analisis Informasi Keuangan PDFDocument4 pagesTugas 2 Analisis Informasi Keuangan PDFIkhwan AkhirudinNo ratings yet

- Advanced AccountingDocument4 pagesAdvanced Accountinggisela gilbertaNo ratings yet

- Tugas 2 Analisis Informasi Keuangan Eksi 4204 - 041800916 - Zakky R.NDocument4 pagesTugas 2 Analisis Informasi Keuangan Eksi 4204 - 041800916 - Zakky R.NZakky RamadhaniNo ratings yet

- Hanlon Dan Heitzman (2010)Document52 pagesHanlon Dan Heitzman (2010)Vanica AudiNo ratings yet

- Tugas 3 Walfrik Zebua 500014245Document10 pagesTugas 3 Walfrik Zebua 500014245walfrikNo ratings yet

- Tugas 2 Eksi 4204 - Dini Nur Lathifah - 030995277Document4 pagesTugas 2 Eksi 4204 - Dini Nur Lathifah - 030995277Doni Jogja0% (1)

- Latihan CH 1 EA-DDocument18 pagesLatihan CH 1 EA-DBeLoopersNo ratings yet

- Kunci Kuis AKL 2Document9 pagesKunci Kuis AKL 2Ilham Dwi NoviantoNo ratings yet

- Latihan Soal Advanced Accounting Chapter 3Document18 pagesLatihan Soal Advanced Accounting Chapter 3JulyaniNo ratings yet

- ..'::::! Receivable ..: ProblemsDocument3 pages..'::::! Receivable ..: ProblemsRamadhani AwwaliaNo ratings yet

- Pt. Istana Balqis Furnitures Trial Balance 30-Nov-10 33. MELYANTI SARUMPAET-190500057 Acc. No Description Debit KreditDocument35 pagesPt. Istana Balqis Furnitures Trial Balance 30-Nov-10 33. MELYANTI SARUMPAET-190500057 Acc. No Description Debit KreditMely SarumpaetNo ratings yet

- Akuntansi Keuangan Lanjutan 1 Nama KelompokDocument2 pagesAkuntansi Keuangan Lanjutan 1 Nama KelompokNurMasariNo ratings yet

- Minggu Ke - 11 - SQL - Entity Relationship ModelingDocument44 pagesMinggu Ke - 11 - SQL - Entity Relationship ModelingKiky MelaniNo ratings yet

- Analisis Laporan Keuangan Perusahaan Blue BirdDocument216 pagesAnalisis Laporan Keuangan Perusahaan Blue BirdDini KrisdianiNo ratings yet

- Sesi 9 & 10 Praktikum - SharedDocument9 pagesSesi 9 & 10 Praktikum - SharedDian Permata SariNo ratings yet

- Kasus Diary PakDocument13 pagesKasus Diary PakNia Azura SariNo ratings yet

- Ringkasan Mata Kuliah Teori AkuntansiDocument4 pagesRingkasan Mata Kuliah Teori AkuntansiSinta BrahimaNo ratings yet

- Tugas Personal Ke - (1) Minggu 2Document6 pagesTugas Personal Ke - (1) Minggu 2Olim BariziNo ratings yet

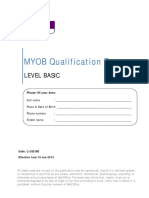

- Soal Latihan MYOBDocument7 pagesSoal Latihan MYOBWinaya LarasatiNo ratings yet

- Tugas Akuntansi ManajemenDocument3 pagesTugas Akuntansi ManajemenThera MonicaNo ratings yet

- Tugas AEB 1Document6 pagesTugas AEB 1Dhimas Wachid Nur SaputraNo ratings yet

- Tugas 2 Audit SDMDocument6 pagesTugas 2 Audit SDMAnnisa Eka PutriNo ratings yet

- Jawaban Tugas 2 AIK - EKSI4204 - Edward Jose 041010572Document4 pagesJawaban Tugas 2 AIK - EKSI4204 - Edward Jose 041010572EdwardJose100% (1)

- Company Profile PT ACTLink Marine TransportDocument7 pagesCompany Profile PT ACTLink Marine TransportDevina Yolanda KacaribuNo ratings yet

- M 1 - Paja3337Document19 pagesM 1 - Paja3337andreasNo ratings yet

- Bata 2022Document225 pagesBata 2022Dony Adrian0% (1)

- Makalah Return On Invested Capital and Profitability Analysis Pada PT Gudang Garam Tbk.Document11 pagesMakalah Return On Invested Capital and Profitability Analysis Pada PT Gudang Garam Tbk.Megawati MediyaniNo ratings yet

- E3-5 (LO 3) Adjusting Entries: InstructionsDocument6 pagesE3-5 (LO 3) Adjusting Entries: InstructionsAntonios Fahed0% (1)

- Tugas 8 - 24Document7 pagesTugas 8 - 24Dhany AkbarNo ratings yet

- SR Pegadaian 2016Document180 pagesSR Pegadaian 2016Akbar SetiawanNo ratings yet

- Manual Lenovo s41-70 - 201503Document82 pagesManual Lenovo s41-70 - 201503Sebastian BertinoNo ratings yet

- CH 11Document50 pagesCH 11Mareta Vina ChristineNo ratings yet

- Accounting Theory Godfrey - 5Document27 pagesAccounting Theory Godfrey - 5Daniel JosephNo ratings yet

- Materi Rangkuman AK KEUANGAN BAB 12 Intangible AssetsDocument6 pagesMateri Rangkuman AK KEUANGAN BAB 12 Intangible Assets21. Syafira Indi Khoirunisa100% (1)

- Advanced Accounting Solutions Chapter-6Document2 pagesAdvanced Accounting Solutions Chapter-6john carlos doringo100% (1)

- Tugas 2, ANALISIS LAPORAN KEUANGANDocument9 pagesTugas 2, ANALISIS LAPORAN KEUANGANlessyNo ratings yet

- Accounting Theory Case 7.2Document3 pagesAccounting Theory Case 7.2Lutfiana Hermawati100% (1)

- Teori Sinyal Dalam Manajemen Keuangan: September 2009Document31 pagesTeori Sinyal Dalam Manajemen Keuangan: September 2009Gabriella SumendaNo ratings yet

- Financial Accounting - Tugas 5 - 18 Sep - REVISI 123Document3 pagesFinancial Accounting - Tugas 5 - 18 Sep - REVISI 123AlfiyanNo ratings yet

- IDX Monthly-Des-2017Document116 pagesIDX Monthly-Des-2017miiekoNo ratings yet

- Chapter 19 - Not-for-Profit EntitiesDocument50 pagesChapter 19 - Not-for-Profit EntitiesDewi PertiwiNo ratings yet

- Auditing Ii Resume CH 17 Audit Sampling For Tests of Details of Balances (Contoh Audit Untuk Menguji Detail Dari Saldo)Document22 pagesAuditing Ii Resume CH 17 Audit Sampling For Tests of Details of Balances (Contoh Audit Untuk Menguji Detail Dari Saldo)juli kyoyaNo ratings yet

- Stat Is e Fek 20190228Document124 pagesStat Is e Fek 20190228Fadel Khalif MuhammadNo ratings yet

- TFCO - Annual Report 2019 - LAMPDocument83 pagesTFCO - Annual Report 2019 - LAMProsida ibrahimNo ratings yet

- Pertemuan Ke-8 - Implementasi Strategi - Manajemen Dan OperasiDocument35 pagesPertemuan Ke-8 - Implementasi Strategi - Manajemen Dan OperasiSalma AufadinaNo ratings yet

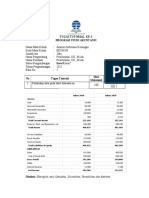

- Tugas Terstruktur Akuntansi Manajemen: Penerapan Dan Pemahaman Penyusunan Anggaran Pada PerusahaanDocument41 pagesTugas Terstruktur Akuntansi Manajemen: Penerapan Dan Pemahaman Penyusunan Anggaran Pada PerusahaanAlmira Cindasari AnandaNo ratings yet

- The Size of Government: Measurement, Methodology and Official StatisticsFrom EverandThe Size of Government: Measurement, Methodology and Official StatisticsNo ratings yet

- 108 Efe 94 F 05642 C 6 BcfeDocument11 pages108 Efe 94 F 05642 C 6 BcfeKryzha RemojoNo ratings yet

- "Knowledge Is Superior To Marks",: PrefaceDocument12 pages"Knowledge Is Superior To Marks",: PrefaceTapan BarikNo ratings yet