Download as pdf or txt

You might also like

- Financial Accounting Chapter 1Document67 pagesFinancial Accounting Chapter 1Ana BustoNo ratings yet

- Solutions Manual: 1st EditionDocument21 pagesSolutions Manual: 1st EditionJunior Waqairasari100% (1)

- QUIZ REVIEW Homework Tutorial Chapter 5Document5 pagesQUIZ REVIEW Homework Tutorial Chapter 5Cody TarantinoNo ratings yet

- Auditing Chapter 2: The CPA Profession.: CPA Firms (Certified Public Accounting Firms)Document11 pagesAuditing Chapter 2: The CPA Profession.: CPA Firms (Certified Public Accounting Firms)Ahmed HakimNo ratings yet

- Chapter 1 - Accounting in ActionDocument22 pagesChapter 1 - Accounting in ActionKAELA TAFFINA NUGRAHANo ratings yet

- ROSC - Accounting&Auditing - MalaysiaDocument54 pagesROSC - Accounting&Auditing - MalaysiaquyenNo ratings yet

- ch01 - Accounting in ActionDocument59 pagesch01 - Accounting in Actionahmed alkhajaNo ratings yet

- Acra Legal DigestDocument15 pagesAcra Legal DigestAudrey ArdanentyaNo ratings yet

- Arens Aas17 PPT 02 PDFDocument41 pagesArens Aas17 PPT 02 PDFSin TungNo ratings yet

- AccountingDocument72 pagesAccountingOmar SanadNo ratings yet

- 06 Bbfa1103 T2Document17 pages06 Bbfa1103 T2djaljdNo ratings yet

- Chapter 3 The Professional Practice of AccountingDocument3 pagesChapter 3 The Professional Practice of AccountingCaryll Joy BisnanNo ratings yet

- ACCT1111 Topic 2 v2-2Document18 pagesACCT1111 Topic 2 v2-2Mariann Jane GanNo ratings yet

- Group 1 - Auditing StandardsDocument35 pagesGroup 1 - Auditing StandardsFlamive VongNo ratings yet

- Ifrs Edition: Prepared by Coby Harmon University of California, Santa Barbara Westmont CollegeDocument56 pagesIfrs Edition: Prepared by Coby Harmon University of California, Santa Barbara Westmont Collegemartinus linggoNo ratings yet

- Chapter 01Document52 pagesChapter 01Shams MahamudNo ratings yet

- Lectures - Acct 555Document64 pagesLectures - Acct 555PetraNo ratings yet

- Bcom - Acc Auditing 2Document123 pagesBcom - Acc Auditing 2isaackatebeNo ratings yet

- 74952bos60526 cp19Document172 pages74952bos60526 cp19Sys SysNo ratings yet

- Unit C: The Professional Practice of Public AccountingDocument64 pagesUnit C: The Professional Practice of Public AccountingAnna TaylorNo ratings yet

- Acc 310 - M004Document12 pagesAcc 310 - M004Edward Glenn BaguiNo ratings yet

- Advanced AuditingDocument285 pagesAdvanced AuditingMuhammad AkhtarNo ratings yet

- Handout - The Practice of Professional AccountingDocument8 pagesHandout - The Practice of Professional AccountingMarianne Faye TolentinoNo ratings yet

- Financial Accounting and Accounting StandardsDocument45 pagesFinancial Accounting and Accounting StandardssueernNo ratings yet

- Understanding and Meeting Ethical ExpectationsDocument30 pagesUnderstanding and Meeting Ethical Expectationsmiss_nobodyNo ratings yet

- ACC231-PPT-CH2-modified-week 4Document27 pagesACC231-PPT-CH2-modified-week 4Crista IyNo ratings yet

- Corporate Governance and Its Impact On Audit Practice ACCADocument9 pagesCorporate Governance and Its Impact On Audit Practice ACCANauman RazacNo ratings yet

- Code of Professional EthicsDocument12 pagesCode of Professional EthicsMD RAKIBUL ISLAMNo ratings yet

- AC 1&2 Module 2Document8 pagesAC 1&2 Module 2ABM-5 Lance Angelo SuganobNo ratings yet

- Lecture 1 - Accounting in ActionDocument71 pagesLecture 1 - Accounting in Actionarman islamNo ratings yet

- Conceptual Framework - LG Qualitative PDFDocument48 pagesConceptual Framework - LG Qualitative PDFKarl AndresNo ratings yet

- Fundamentals of Accounting Fall 2022Document5 pagesFundamentals of Accounting Fall 2022umer iqbalNo ratings yet

- Financial Statements and Analysis: Why This Chapter Matters To You Learning GoalsDocument55 pagesFinancial Statements and Analysis: Why This Chapter Matters To You Learning GoalsSana MohdNo ratings yet

- Quick Learning Guide: Business in Action, 5th EditionDocument2 pagesQuick Learning Guide: Business in Action, 5th EditionNguyễn Hoàng Thanh NgânNo ratings yet

- Module 2Document8 pagesModule 2ysa tolosaNo ratings yet

- Session 1Document44 pagesSession 1lamslamNo ratings yet

- Financcre ReviewerDocument6 pagesFinanccre ReviewerAna Kristelle Grace SyNo ratings yet

- Introduction To Accounting and Business - ModuleDocument23 pagesIntroduction To Accounting and Business - ModuleRandy DelumenNo ratings yet

- CH 1 Introduction To Accounting and Business IndDocument45 pagesCH 1 Introduction To Accounting and Business IndUnggul Nuswantoro AjiNo ratings yet

- Accounting Principles (BUS 505)Document71 pagesAccounting Principles (BUS 505)Md. Saadman Sakib 2115420660No ratings yet

- Professional Ethics: After Studying This Chapter, You Will Be Able ToDocument161 pagesProfessional Ethics: After Studying This Chapter, You Will Be Able ToMenuka SiwaNo ratings yet

- 003 Caaccst Ch01 Amndd Hs RP SecDocument20 pages003 Caaccst Ch01 Amndd Hs RP SecshubratadigitalNo ratings yet

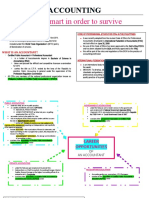

- Study Smart in Order To Survive: AccountingDocument7 pagesStudy Smart in Order To Survive: AccountingElixir TouchNo ratings yet

- Summary Auditing 1 CH 2Document4 pagesSummary Auditing 1 CH 2ZakyaNo ratings yet

- Learning Resource - Accounting and The Business EnvironmentDocument109 pagesLearning Resource - Accounting and The Business EnvironmentCrystal Castor LabragueNo ratings yet

- 67262bos54141 cp18Document163 pages67262bos54141 cp18SIRI CHANDANA MADHURAKAVINo ratings yet

- II.12.2. Financial Auditing 1 - Detail - 4.8.2023Document12 pagesII.12.2. Financial Auditing 1 - Detail - 4.8.2023lananhgau1603No ratings yet

- CH 01Document44 pagesCH 01Sidra IqbalNo ratings yet

- Chapter 1: Introduction To Accounting Learning Outcome at The End of The Learning, Student Should Be Able ToDocument8 pagesChapter 1: Introduction To Accounting Learning Outcome at The End of The Learning, Student Should Be Able ToNur Syazmira HarunNo ratings yet

- Philippine Standard On Auditing 700 Forming An Opinion and Reporting On Financial StatementsDocument2 pagesPhilippine Standard On Auditing 700 Forming An Opinion and Reporting On Financial StatementsMeditacio MontoNo ratings yet

- Aa PDFDocument308 pagesAa PDFTaskin Reza KhalidNo ratings yet

- ACT 1124 - Financial ManagementDocument13 pagesACT 1124 - Financial ManagementRonald LeabresNo ratings yet

- Code of Ethics - September, 2017 Full TextDocument115 pagesCode of Ethics - September, 2017 Full TextDonna Mae HernandezNo ratings yet

- Sdoc 06 10 SiDocument39 pagesSdoc 06 10 SiProshenjit BaruaNo ratings yet

- Document:Syllabus Course Code: Copies Issued To: Date of Effectivity/Revision: June 2018 COURSE TITLE: Integrated Accounting FundamentalsDocument5 pagesDocument:Syllabus Course Code: Copies Issued To: Date of Effectivity/Revision: June 2018 COURSE TITLE: Integrated Accounting FundamentalsJune Rex Armando BombalesNo ratings yet

- CIA 3011 Internal Auditing: Corporate GovernanceDocument35 pagesCIA 3011 Internal Auditing: Corporate GovernanceIman NessaNo ratings yet

- EG LH讲义-上Document42 pagesEG LH讲义-上winningpiggodNo ratings yet

- Acctg 111a Chapter 1 .1Document12 pagesAcctg 111a Chapter 1 .1Ashlee BaguioNo ratings yet

- Lecture 1Document71 pagesLecture 1Arju LubnaNo ratings yet

- M. Mendoza - Aud03-Syllabus (Sy 2021-2022)Document9 pagesM. Mendoza - Aud03-Syllabus (Sy 2021-2022)Mark Domingo MendozaNo ratings yet

- Foundations of Entrepreneurship: Basic Accounting and Financial StatementsDocument89 pagesFoundations of Entrepreneurship: Basic Accounting and Financial StatementsTejaswi BandlamudiNo ratings yet

- Princess Dress ShopDocument13 pagesPrincess Dress ShopKram Olegna Anagerg75% (4)

- Cost Accounting SyallbusDocument4 pagesCost Accounting SyallbusJack100% (1)

- Example Letter of EngagementDocument10 pagesExample Letter of EngagementTheWritersNo ratings yet

- B S R & Co. LLP Rajesh Gopinathan N Ganapathy SubramaniamDocument36 pagesB S R & Co. LLP Rajesh Gopinathan N Ganapathy SubramaniamVaratharajan TNo ratings yet

- Kasneb: Providing Globally Competitive ProfessionalsDocument5 pagesKasneb: Providing Globally Competitive ProfessionalsMarcellin MarcaNo ratings yet

- HENAI5000 Assessment Task 2 - CRM Bsuiness CaseDocument8 pagesHENAI5000 Assessment Task 2 - CRM Bsuiness CaseMaggie ChuNo ratings yet

- CashFlow With SolutionsDocument82 pagesCashFlow With SolutionsHermen Kapello100% (2)

- Activity in Practical Research: Philippine Christian UniversityDocument70 pagesActivity in Practical Research: Philippine Christian UniversityishaasuncionNo ratings yet

- Worksheet 1 q2 Acctg. 2Document11 pagesWorksheet 1 q2 Acctg. 2Allan TaripeNo ratings yet

- Chapter04 (1) Advanced Accounting Larson Reference AnswersDocument31 pagesChapter04 (1) Advanced Accounting Larson Reference AnswersRamez AhmedNo ratings yet

- Answer-Key Acco-201 Intacc2 Mte 1say2324Document8 pagesAnswer-Key Acco-201 Intacc2 Mte 1say2324John cookNo ratings yet

- Dokumen - Tips 6018 p3 SPK Lembar Kerja Menyelesaikan Siklus AkuntansiDocument22 pagesDokumen - Tips 6018 p3 SPK Lembar Kerja Menyelesaikan Siklus AkuntansiM IkhsanNo ratings yet

- Reliability of Financial Reporting and Companies AttributeDocument8 pagesReliability of Financial Reporting and Companies AttributeAlexander DeckerNo ratings yet

- Cost Accounting Manager or SR Cost Analyst or Plant Controller oDocument3 pagesCost Accounting Manager or SR Cost Analyst or Plant Controller oapi-77304624No ratings yet

- PracticeDocument6 pagesPracticeAnna ParciaNo ratings yet

- A Study On Consumer Awareness About E-Banking System - AsDocument73 pagesA Study On Consumer Awareness About E-Banking System - AskomalNo ratings yet

- ResultDocument23 pagesResultakhlakhNo ratings yet

- Andrea T. Lingao: ObjectiveDocument2 pagesAndrea T. Lingao: ObjectiveDea LingaoNo ratings yet

- Intermediate Accounting 1st Edition Gordon Test Bank DownloadDocument60 pagesIntermediate Accounting 1st Edition Gordon Test Bank DownloadKenneth Travis100% (22)

- Finance ManagerDocument3 pagesFinance Managerowakuza dotcomNo ratings yet

- Inductive Deductive Approaches PDFDocument4 pagesInductive Deductive Approaches PDFrajkrishna03No ratings yet

- Icap PDFDocument42 pagesIcap PDFSaadat ShaikhNo ratings yet

- Browns Beach Hotels PLC: Annual Report 2014/15Document74 pagesBrowns Beach Hotels PLC: Annual Report 2014/15anushanNo ratings yet

- ShijoDocument2 pagesShijoRahul Kunniyoor100% (1)

- John Bala Company Worksheet: Unadjusted Trial Balance DebitDocument9 pagesJohn Bala Company Worksheet: Unadjusted Trial Balance DebitJekoeNo ratings yet

- Sap BPML MasterlistDocument124 pagesSap BPML Masterlistsuku_mcaNo ratings yet

- KAYTB192 - Homework - Accounts - Week 03Document7 pagesKAYTB192 - Homework - Accounts - Week 03Shenara AmendaNo ratings yet