Krediti Bankar

Krediti Bankar

You might also like

- Turizmi Ne DurresDocument50 pagesTurizmi Ne DurresLorena Jaupi100% (1)

- Teme Diplome Master EvisaDocument124 pagesTeme Diplome Master Evisaevis67% (3)

- Detyre Kursi Banka QendroreDocument11 pagesDetyre Kursi Banka QendroreNatali Adhami0% (1)

- Produktet Bankare Ne Sistemin ShqiptarDocument18 pagesProduktet Bankare Ne Sistemin ShqiptarJetmir Ruçi40% (5)

- Ushtrime Per Cash FlowDocument3 pagesUshtrime Per Cash Flowol33% (3)

- 8-Paradhenia BankareDocument33 pages8-Paradhenia BankareJona CiroNo ratings yet

- Ndermjetesit FinanciareDocument11 pagesNdermjetesit FinanciareJona Ciro0% (3)

- Tema DFDocument10 pagesTema DFOur Angel100% (1)

- Detyra Kursit Financa Personale Xhesiana Braho Tanja Ali Valbona Balla Tefik QerimiDocument12 pagesDetyra Kursit Financa Personale Xhesiana Braho Tanja Ali Valbona Balla Tefik QerimiTefikQerimi100% (1)

- Rregullimi I SKK Detyre KursiDocument7 pagesRregullimi I SKK Detyre KursiKleaXhianiNo ratings yet

- Tema e DiplomesDocument56 pagesTema e Diplomesbesnik0% (1)

- Identifikimi Dhe Analizimi I Faktoreve Qe Ndikojne Ne Minimizimin e Riskut Te KrediseDocument20 pagesIdentifikimi Dhe Analizimi I Faktoreve Qe Ndikojne Ne Minimizimin e Riskut Te KrediseMatjola Ceqi TafoNo ratings yet

- Paraja Dhe Bankat Detyre KursiDocument7 pagesParaja Dhe Bankat Detyre KursiLorenc Sako100% (1)

- Performanca BankareDocument18 pagesPerformanca BankareEsmeralda LikajNo ratings yet

- Valbona MusajDocument73 pagesValbona MusajTefikQerimiNo ratings yet

- Teme Diplome Sistemi Financiar Ne ShqipeDocument30 pagesTeme Diplome Sistemi Financiar Ne ShqipetomasNo ratings yet

- Banka Qendrore Dhe Sistemi Financiar Në RMVDocument29 pagesBanka Qendrore Dhe Sistemi Financiar Në RMVAIDA ISMAILINo ratings yet

- Albert T TTTDocument170 pagesAlbert T TTTGazmend HaxhiuNo ratings yet

- Avantazhet Dhe Disavantazhet Eshqipërisë Në Monedhën EuroDocument20 pagesAvantazhet Dhe Disavantazhet Eshqipërisë Në Monedhën EuroErlet Shaqe100% (5)

- Financa NderkombetareDocument16 pagesFinanca NderkombetareJona CiroNo ratings yet

- Tema Dip. InflacioniDocument28 pagesTema Dip. InflacioniMusafer DernjaniNo ratings yet

- Teme DiplomeDocument19 pagesTeme DiplomeelldiniNo ratings yet

- Tema 4 - Depozitat e Kursimit (Dhjetor 2019)Document26 pagesTema 4 - Depozitat e Kursimit (Dhjetor 2019)JuljanNo ratings yet

- INVESTIMET E HUAJA DIREKTE DHE SHQIPËRIA Rëndësia Dhe Efektet Politikat Për Nxitjen e Tyre PDFDocument54 pagesINVESTIMET E HUAJA DIREKTE DHE SHQIPËRIA Rëndësia Dhe Efektet Politikat Për Nxitjen e Tyre PDFTefikQerimiNo ratings yet

- Financa NderkombetareDocument6 pagesFinanca NderkombetareBesart RexhepiNo ratings yet

- Ndryshimi I Kursit Të Këmbimit Valutor, Strategji e Mirë Për Përmirësimin e Bilancit Trgtar? Rasti I ShqipërisëDocument15 pagesNdryshimi I Kursit Të Këmbimit Valutor, Strategji e Mirë Për Përmirësimin e Bilancit Trgtar? Rasti I Shqipërisëminieconomix80% (10)

- Marketing NderkombetarDocument12 pagesMarketing Nderkombetarorhan bakalli67% (3)

- Universiteti Europian I Tiranës InaDocument17 pagesUniversiteti Europian I Tiranës InaNatali AdhamiNo ratings yet

- Ekonomia InformaleDocument9 pagesEkonomia InformalemarselavolajNo ratings yet

- Bonot e ThesaritDocument7 pagesBonot e ThesaritlimozNo ratings yet

- Teknike BankareDocument32 pagesTeknike BankareVieniDapaj50% (2)

- Sistemi Bankar Në KosovëDocument15 pagesSistemi Bankar Në KosovëGeta Zogu33% (3)

- Tema 15 - Sistemet e PagesaveDocument32 pagesTema 15 - Sistemet e PagesaveDevi RembeciNo ratings yet

- Analiza e Pasqyrave Financiare E Kompanisë GeraAL SHPKDocument22 pagesAnaliza e Pasqyrave Financiare E Kompanisë GeraAL SHPKKostandina UzuniNo ratings yet

- Toni FarmDocument21 pagesToni FarminvaNo ratings yet

- MirandaNikci - Siguria e Pagesave ElektronikeDocument60 pagesMirandaNikci - Siguria e Pagesave ElektronikeCopy Shop2No ratings yet

- Administrim Fiskal Me Drejtim Menaxherial EfektivDocument2 pagesAdministrim Fiskal Me Drejtim Menaxherial EfektivEduart Gjokutaj100% (1)

- Menaxhimi I Pandemise Dhe Pasojat e Krizes-New VERSION (1) FinalDocument80 pagesMenaxhimi I Pandemise Dhe Pasojat e Krizes-New VERSION (1) FinalSoni DapajNo ratings yet

- Drejtimi FinanciarDocument38 pagesDrejtimi FinanciarAna100% (1)

- Mbikqyrja Ne Sistemin FinanciarDocument16 pagesMbikqyrja Ne Sistemin FinanciarLorena JaupiNo ratings yet

- Leksioni Tregjet e ParaseDocument35 pagesLeksioni Tregjet e ParaseBledi AlizotiNo ratings yet

- Teme Diplome Evazioni FiskalDocument40 pagesTeme Diplome Evazioni FiskalErinda Malaj100% (2)

- Tema Praktik Profesionale BUKRA 2Document14 pagesTema Praktik Profesionale BUKRA 2Ana Tota100% (1)

- Banka, Shoq SigDocument14 pagesBanka, Shoq SigDaniela Projko0% (1)

- Analize e Sistemit Bankar Shqiptar Nen Kendveshtrimin Rrezik PerformanceDocument48 pagesAnalize e Sistemit Bankar Shqiptar Nen Kendveshtrimin Rrezik PerformanceBobi XhaxhoNo ratings yet

- Roli-I-Borxhit Publik Mbi Rritjen EkonomikeDocument46 pagesRoli-I-Borxhit Publik Mbi Rritjen Ekonomikejuventini17No ratings yet

- Ndikimi I Promocionit Në Sjelljen KonsumatoreDocument40 pagesNdikimi I Promocionit Në Sjelljen KonsumatoreLorena XheliliNo ratings yet

- Kontabiliteti Financiar: NdërmjetëmDocument25 pagesKontabiliteti Financiar: NdërmjetëmStelina KolaNo ratings yet

- FP UshtrimeDocument27 pagesFP UshtrimeArditÇekaNo ratings yet

- Universiteti I PrishtinesDocument12 pagesUniversiteti I PrishtinesShefqetNo ratings yet

- Momenti I Lindjes Se TVSH Dhe Zbritja e TVSH-14.11.2020Document59 pagesMomenti I Lindjes Se TVSH Dhe Zbritja e TVSH-14.11.2020Arlind LleshiNo ratings yet

- Eurozimi I Ekonomise ShqiptareDocument10 pagesEurozimi I Ekonomise ShqiptareTefikQerimiNo ratings yet

- Ek MonetareDocument39 pagesEk Monetaresara ShabaniNo ratings yet

- Punimi Te Fisnik MorinaDocument33 pagesPunimi Te Fisnik MorinaGazmend Haxhiu0% (1)

- Analiza e Tregut Te Sigurimeve ShoqeroreDocument76 pagesAnaliza e Tregut Te Sigurimeve ShoqeroreTaulant DemajNo ratings yet

- 4.vlera e TashmeDocument5 pages4.vlera e TashmeDardan DeskuNo ratings yet

- Risku Dhe KthimiDocument11 pagesRisku Dhe KthimifbifgNo ratings yet

- Investimet e Huaja Direkte Ne Sektorin e SherbimeveDocument12 pagesInvestimet e Huaja Direkte Ne Sektorin e SherbimeveErmir Hoxha100% (2)

- Profesionisti I Tregtisë Së Kriptomonedhave: Tregti Për Të Siguruar Jetesën Me Strategji Të Testuara Në Kohë, Mjete Dhe Teknika Të MenaxhimitFrom EverandProfesionisti I Tregtisë Së Kriptomonedhave: Tregti Për Të Siguruar Jetesën Me Strategji Të Testuara Në Kohë, Mjete Dhe Teknika Të MenaxhimitNo ratings yet

- Aspekte Të Menaxhimit Të Afaraizimit Bankar Treguu I Kredidhënies Si Një Ndër Instrumentët E Sigurimit Të Një Rritjeje Të Qëndrueshme Ekonomike Në KosovëDocument251 pagesAspekte Të Menaxhimit Të Afaraizimit Bankar Treguu I Kredidhënies Si Një Ndër Instrumentët E Sigurimit Të Një Rritjeje Të Qëndrueshme Ekonomike Në KosovëFitim Januzi100% (1)

- AIDA MOSKO Punim DoktoratureDocument250 pagesAIDA MOSKO Punim Doktoraturekokaestjan40No ratings yet

- Financat e Ndermarrjes - Tema 1Document16 pagesFinancat e Ndermarrjes - Tema 1Lorena JaupiNo ratings yet

- Global Iz MiDocument13 pagesGlobal Iz MiLorena JaupiNo ratings yet

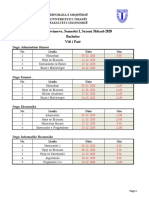

- Datat e Provimeve, Bachelor, Shkurt-2020Document3 pagesDatat e Provimeve, Bachelor, Shkurt-2020Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 6Document21 pagesFinanca e Ndermarrjes - Tema 6Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 11Document23 pagesFinanca e Ndermarrjes - Tema 11Lorena JaupiNo ratings yet

- Financat e Ndermarrjes - Tema 13Document14 pagesFinancat e Ndermarrjes - Tema 13Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 12Document11 pagesFinanca e Ndermarrjes - Tema 12Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 14Document14 pagesFinanca e Ndermarrjes - Tema 14Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 10Document22 pagesFinanca e Ndermarrjes - Tema 10Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 7Document18 pagesFinanca e Ndermarrjes - Tema 7Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 5Document19 pagesFinanca e Ndermarrjes - Tema 5Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 8Document14 pagesFinanca e Ndermarrjes - Tema 8Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 9Document16 pagesFinanca e Ndermarrjes - Tema 9Lorena JaupiNo ratings yet

- Marketingu I MarredhenieveDocument13 pagesMarketingu I MarredhenieveLorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 3Document33 pagesFinanca e Ndermarrjes - Tema 3Lorena JaupiNo ratings yet

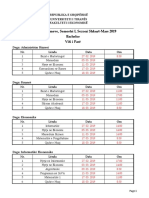

- Datat e Provimeve Shkurt-Mars 2019 BachelorDocument3 pagesDatat e Provimeve Shkurt-Mars 2019 BachelorLorena JaupiNo ratings yet

- Milo 2000 BilancDocument26 pagesMilo 2000 BilancLorena JaupiNo ratings yet

- WordDocument25 pagesWordLorena Jaupi0% (1)

- Financa e Ndermarrjes - Tema 3 4Document31 pagesFinanca e Ndermarrjes - Tema 3 4Lorena JaupiNo ratings yet

- Grupi Nr. 19, Juelda GjiniDocument17 pagesGrupi Nr. 19, Juelda GjiniLorena JaupiNo ratings yet

- Preferenca Per LikuiditeteDocument19 pagesPreferenca Per LikuiditeteLorena JaupiNo ratings yet

- Mbikqyrja Ne Sistemin FinanciarDocument16 pagesMbikqyrja Ne Sistemin FinanciarLorena JaupiNo ratings yet

- Grupi Nr. 19, Juelda GjiniDocument20 pagesGrupi Nr. 19, Juelda GjiniLorena JaupiNo ratings yet

- Power PointDocument32 pagesPower PointLorena JaupiNo ratings yet

- Drejtimi Nderkombetar Burimeve NjerezoreDocument29 pagesDrejtimi Nderkombetar Burimeve NjerezoreLorena JaupiNo ratings yet

- Julinda Halili DPLDocument26 pagesJulinda Halili DPLLorena JaupiNo ratings yet

- KONATABILITETIDHETAKSIMINDERKOMBETAR-shqDocument42 pagesKONATABILITETIDHETAKSIMINDERKOMBETAR-shqLorena JaupiNo ratings yet

- Drejtimi Financiar NderkombetarDocument32 pagesDrejtimi Financiar NderkombetarLorena JaupiNo ratings yet

- Tregjet Financiare Ndërkombëtare: © Mcgraw Hill Companies, Inc.,2000Document46 pagesTregjet Financiare Ndërkombëtare: © Mcgraw Hill Companies, Inc.,2000Lorena JaupiNo ratings yet

Download as doc, pdf, or txt

You might also like

- Turizmi Ne DurresDocument50 pagesTurizmi Ne DurresLorena Jaupi100% (1)

- Teme Diplome Master EvisaDocument124 pagesTeme Diplome Master Evisaevis67% (3)

- Detyre Kursi Banka QendroreDocument11 pagesDetyre Kursi Banka QendroreNatali Adhami0% (1)

- Produktet Bankare Ne Sistemin ShqiptarDocument18 pagesProduktet Bankare Ne Sistemin ShqiptarJetmir Ruçi40% (5)

- Ushtrime Per Cash FlowDocument3 pagesUshtrime Per Cash Flowol33% (3)

- 8-Paradhenia BankareDocument33 pages8-Paradhenia BankareJona CiroNo ratings yet

- Ndermjetesit FinanciareDocument11 pagesNdermjetesit FinanciareJona Ciro0% (3)

- Tema DFDocument10 pagesTema DFOur Angel100% (1)

- Detyra Kursit Financa Personale Xhesiana Braho Tanja Ali Valbona Balla Tefik QerimiDocument12 pagesDetyra Kursit Financa Personale Xhesiana Braho Tanja Ali Valbona Balla Tefik QerimiTefikQerimi100% (1)

- Rregullimi I SKK Detyre KursiDocument7 pagesRregullimi I SKK Detyre KursiKleaXhianiNo ratings yet

- Tema e DiplomesDocument56 pagesTema e Diplomesbesnik0% (1)

- Identifikimi Dhe Analizimi I Faktoreve Qe Ndikojne Ne Minimizimin e Riskut Te KrediseDocument20 pagesIdentifikimi Dhe Analizimi I Faktoreve Qe Ndikojne Ne Minimizimin e Riskut Te KrediseMatjola Ceqi TafoNo ratings yet

- Paraja Dhe Bankat Detyre KursiDocument7 pagesParaja Dhe Bankat Detyre KursiLorenc Sako100% (1)

- Performanca BankareDocument18 pagesPerformanca BankareEsmeralda LikajNo ratings yet

- Valbona MusajDocument73 pagesValbona MusajTefikQerimiNo ratings yet

- Teme Diplome Sistemi Financiar Ne ShqipeDocument30 pagesTeme Diplome Sistemi Financiar Ne ShqipetomasNo ratings yet

- Banka Qendrore Dhe Sistemi Financiar Në RMVDocument29 pagesBanka Qendrore Dhe Sistemi Financiar Në RMVAIDA ISMAILINo ratings yet

- Albert T TTTDocument170 pagesAlbert T TTTGazmend HaxhiuNo ratings yet

- Avantazhet Dhe Disavantazhet Eshqipërisë Në Monedhën EuroDocument20 pagesAvantazhet Dhe Disavantazhet Eshqipërisë Në Monedhën EuroErlet Shaqe100% (5)

- Financa NderkombetareDocument16 pagesFinanca NderkombetareJona CiroNo ratings yet

- Tema Dip. InflacioniDocument28 pagesTema Dip. InflacioniMusafer DernjaniNo ratings yet

- Teme DiplomeDocument19 pagesTeme DiplomeelldiniNo ratings yet

- Tema 4 - Depozitat e Kursimit (Dhjetor 2019)Document26 pagesTema 4 - Depozitat e Kursimit (Dhjetor 2019)JuljanNo ratings yet

- INVESTIMET E HUAJA DIREKTE DHE SHQIPËRIA Rëndësia Dhe Efektet Politikat Për Nxitjen e Tyre PDFDocument54 pagesINVESTIMET E HUAJA DIREKTE DHE SHQIPËRIA Rëndësia Dhe Efektet Politikat Për Nxitjen e Tyre PDFTefikQerimiNo ratings yet

- Financa NderkombetareDocument6 pagesFinanca NderkombetareBesart RexhepiNo ratings yet

- Ndryshimi I Kursit Të Këmbimit Valutor, Strategji e Mirë Për Përmirësimin e Bilancit Trgtar? Rasti I ShqipërisëDocument15 pagesNdryshimi I Kursit Të Këmbimit Valutor, Strategji e Mirë Për Përmirësimin e Bilancit Trgtar? Rasti I Shqipërisëminieconomix80% (10)

- Marketing NderkombetarDocument12 pagesMarketing Nderkombetarorhan bakalli67% (3)

- Universiteti Europian I Tiranës InaDocument17 pagesUniversiteti Europian I Tiranës InaNatali AdhamiNo ratings yet

- Ekonomia InformaleDocument9 pagesEkonomia InformalemarselavolajNo ratings yet

- Bonot e ThesaritDocument7 pagesBonot e ThesaritlimozNo ratings yet

- Teknike BankareDocument32 pagesTeknike BankareVieniDapaj50% (2)

- Sistemi Bankar Në KosovëDocument15 pagesSistemi Bankar Në KosovëGeta Zogu33% (3)

- Tema 15 - Sistemet e PagesaveDocument32 pagesTema 15 - Sistemet e PagesaveDevi RembeciNo ratings yet

- Analiza e Pasqyrave Financiare E Kompanisë GeraAL SHPKDocument22 pagesAnaliza e Pasqyrave Financiare E Kompanisë GeraAL SHPKKostandina UzuniNo ratings yet

- Toni FarmDocument21 pagesToni FarminvaNo ratings yet

- MirandaNikci - Siguria e Pagesave ElektronikeDocument60 pagesMirandaNikci - Siguria e Pagesave ElektronikeCopy Shop2No ratings yet

- Administrim Fiskal Me Drejtim Menaxherial EfektivDocument2 pagesAdministrim Fiskal Me Drejtim Menaxherial EfektivEduart Gjokutaj100% (1)

- Menaxhimi I Pandemise Dhe Pasojat e Krizes-New VERSION (1) FinalDocument80 pagesMenaxhimi I Pandemise Dhe Pasojat e Krizes-New VERSION (1) FinalSoni DapajNo ratings yet

- Drejtimi FinanciarDocument38 pagesDrejtimi FinanciarAna100% (1)

- Mbikqyrja Ne Sistemin FinanciarDocument16 pagesMbikqyrja Ne Sistemin FinanciarLorena JaupiNo ratings yet

- Leksioni Tregjet e ParaseDocument35 pagesLeksioni Tregjet e ParaseBledi AlizotiNo ratings yet

- Teme Diplome Evazioni FiskalDocument40 pagesTeme Diplome Evazioni FiskalErinda Malaj100% (2)

- Tema Praktik Profesionale BUKRA 2Document14 pagesTema Praktik Profesionale BUKRA 2Ana Tota100% (1)

- Banka, Shoq SigDocument14 pagesBanka, Shoq SigDaniela Projko0% (1)

- Analize e Sistemit Bankar Shqiptar Nen Kendveshtrimin Rrezik PerformanceDocument48 pagesAnalize e Sistemit Bankar Shqiptar Nen Kendveshtrimin Rrezik PerformanceBobi XhaxhoNo ratings yet

- Roli-I-Borxhit Publik Mbi Rritjen EkonomikeDocument46 pagesRoli-I-Borxhit Publik Mbi Rritjen Ekonomikejuventini17No ratings yet

- Ndikimi I Promocionit Në Sjelljen KonsumatoreDocument40 pagesNdikimi I Promocionit Në Sjelljen KonsumatoreLorena XheliliNo ratings yet

- Kontabiliteti Financiar: NdërmjetëmDocument25 pagesKontabiliteti Financiar: NdërmjetëmStelina KolaNo ratings yet

- FP UshtrimeDocument27 pagesFP UshtrimeArditÇekaNo ratings yet

- Universiteti I PrishtinesDocument12 pagesUniversiteti I PrishtinesShefqetNo ratings yet

- Momenti I Lindjes Se TVSH Dhe Zbritja e TVSH-14.11.2020Document59 pagesMomenti I Lindjes Se TVSH Dhe Zbritja e TVSH-14.11.2020Arlind LleshiNo ratings yet

- Eurozimi I Ekonomise ShqiptareDocument10 pagesEurozimi I Ekonomise ShqiptareTefikQerimiNo ratings yet

- Ek MonetareDocument39 pagesEk Monetaresara ShabaniNo ratings yet

- Punimi Te Fisnik MorinaDocument33 pagesPunimi Te Fisnik MorinaGazmend Haxhiu0% (1)

- Analiza e Tregut Te Sigurimeve ShoqeroreDocument76 pagesAnaliza e Tregut Te Sigurimeve ShoqeroreTaulant DemajNo ratings yet

- 4.vlera e TashmeDocument5 pages4.vlera e TashmeDardan DeskuNo ratings yet

- Risku Dhe KthimiDocument11 pagesRisku Dhe KthimifbifgNo ratings yet

- Investimet e Huaja Direkte Ne Sektorin e SherbimeveDocument12 pagesInvestimet e Huaja Direkte Ne Sektorin e SherbimeveErmir Hoxha100% (2)

- Profesionisti I Tregtisë Së Kriptomonedhave: Tregti Për Të Siguruar Jetesën Me Strategji Të Testuara Në Kohë, Mjete Dhe Teknika Të MenaxhimitFrom EverandProfesionisti I Tregtisë Së Kriptomonedhave: Tregti Për Të Siguruar Jetesën Me Strategji Të Testuara Në Kohë, Mjete Dhe Teknika Të MenaxhimitNo ratings yet

- Aspekte Të Menaxhimit Të Afaraizimit Bankar Treguu I Kredidhënies Si Një Ndër Instrumentët E Sigurimit Të Një Rritjeje Të Qëndrueshme Ekonomike Në KosovëDocument251 pagesAspekte Të Menaxhimit Të Afaraizimit Bankar Treguu I Kredidhënies Si Një Ndër Instrumentët E Sigurimit Të Një Rritjeje Të Qëndrueshme Ekonomike Në KosovëFitim Januzi100% (1)

- AIDA MOSKO Punim DoktoratureDocument250 pagesAIDA MOSKO Punim Doktoraturekokaestjan40No ratings yet

- Financat e Ndermarrjes - Tema 1Document16 pagesFinancat e Ndermarrjes - Tema 1Lorena JaupiNo ratings yet

- Global Iz MiDocument13 pagesGlobal Iz MiLorena JaupiNo ratings yet

- Datat e Provimeve, Bachelor, Shkurt-2020Document3 pagesDatat e Provimeve, Bachelor, Shkurt-2020Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 6Document21 pagesFinanca e Ndermarrjes - Tema 6Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 11Document23 pagesFinanca e Ndermarrjes - Tema 11Lorena JaupiNo ratings yet

- Financat e Ndermarrjes - Tema 13Document14 pagesFinancat e Ndermarrjes - Tema 13Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 12Document11 pagesFinanca e Ndermarrjes - Tema 12Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 14Document14 pagesFinanca e Ndermarrjes - Tema 14Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 10Document22 pagesFinanca e Ndermarrjes - Tema 10Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 7Document18 pagesFinanca e Ndermarrjes - Tema 7Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 5Document19 pagesFinanca e Ndermarrjes - Tema 5Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 8Document14 pagesFinanca e Ndermarrjes - Tema 8Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 9Document16 pagesFinanca e Ndermarrjes - Tema 9Lorena JaupiNo ratings yet

- Marketingu I MarredhenieveDocument13 pagesMarketingu I MarredhenieveLorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 3Document33 pagesFinanca e Ndermarrjes - Tema 3Lorena JaupiNo ratings yet

- Datat e Provimeve Shkurt-Mars 2019 BachelorDocument3 pagesDatat e Provimeve Shkurt-Mars 2019 BachelorLorena JaupiNo ratings yet

- Milo 2000 BilancDocument26 pagesMilo 2000 BilancLorena JaupiNo ratings yet

- WordDocument25 pagesWordLorena Jaupi0% (1)

- Financa e Ndermarrjes - Tema 3 4Document31 pagesFinanca e Ndermarrjes - Tema 3 4Lorena JaupiNo ratings yet

- Grupi Nr. 19, Juelda GjiniDocument17 pagesGrupi Nr. 19, Juelda GjiniLorena JaupiNo ratings yet

- Preferenca Per LikuiditeteDocument19 pagesPreferenca Per LikuiditeteLorena JaupiNo ratings yet

- Mbikqyrja Ne Sistemin FinanciarDocument16 pagesMbikqyrja Ne Sistemin FinanciarLorena JaupiNo ratings yet

- Grupi Nr. 19, Juelda GjiniDocument20 pagesGrupi Nr. 19, Juelda GjiniLorena JaupiNo ratings yet

- Power PointDocument32 pagesPower PointLorena JaupiNo ratings yet

- Drejtimi Nderkombetar Burimeve NjerezoreDocument29 pagesDrejtimi Nderkombetar Burimeve NjerezoreLorena JaupiNo ratings yet

- Julinda Halili DPLDocument26 pagesJulinda Halili DPLLorena JaupiNo ratings yet

- KONATABILITETIDHETAKSIMINDERKOMBETAR-shqDocument42 pagesKONATABILITETIDHETAKSIMINDERKOMBETAR-shqLorena JaupiNo ratings yet

- Drejtimi Financiar NderkombetarDocument32 pagesDrejtimi Financiar NderkombetarLorena JaupiNo ratings yet

- Tregjet Financiare Ndërkombëtare: © Mcgraw Hill Companies, Inc.,2000Document46 pagesTregjet Financiare Ndërkombëtare: © Mcgraw Hill Companies, Inc.,2000Lorena JaupiNo ratings yet