Download as xlsx, pdf, or txt

You might also like

- Business Continuity PlanDocument40 pagesBusiness Continuity PlanSirengo Maurice100% (4)

- CH 3 SolutionsDocument37 pagesCH 3 SolutionsRavneet BalNo ratings yet

- Acctg Problem 7Document4 pagesAcctg Problem 7Salvie Perez Utana57% (14)

- Advacc 1 Millan 2019 Advac 1 Special Transactions 2019Document11 pagesAdvacc 1 Millan 2019 Advac 1 Special Transactions 2019Charlene BolandresNo ratings yet

- PartnershipDocument7 pagesPartnershipShane Nayah100% (2)

- The 22 Immutable Laws of Marketing SummaryDocument10 pagesThe 22 Immutable Laws of Marketing SummaryDaniel RomeroNo ratings yet

- Accounting Solved QuestionsDocument6 pagesAccounting Solved QuestionsDaxhing RajaNo ratings yet

- Jan Mark Castillo - BSA 1 Chapter-6-Business-Transactions-And-Their-AnalysisDocument8 pagesJan Mark Castillo - BSA 1 Chapter-6-Business-Transactions-And-Their-AnalysisJan Mark CastilloNo ratings yet

- CHAPTER 6 - Joint VentureDocument10 pagesCHAPTER 6 - Joint VentureminmenmNo ratings yet

- Chapter 11 17Document62 pagesChapter 11 17Melissa Cabigat Abdul KarimNo ratings yet

- Partnership FormationDocument5 pagesPartnership FormationIce Voltaire Buban GuiangNo ratings yet

- AccountingDocument4 pagesAccountingAnne AlagNo ratings yet

- Trial BalanceDocument5 pagesTrial BalanceHumanNo ratings yet

- Final Accounts Example - MBA WPDocument6 pagesFinal Accounts Example - MBA WPJIJONo ratings yet

- Accounting EquationDocument2 pagesAccounting Equationunknown PersonNo ratings yet

- Activity Review StatementDocument5 pagesActivity Review Statementangel ciiiNo ratings yet

- HOMEWORK 1 (No. 14)Document7 pagesHOMEWORK 1 (No. 14)Joana TrinidadNo ratings yet

- Home Office Books DebitDocument14 pagesHome Office Books DebitCatherineNo ratings yet

- Name: Lecturer: Course Name: Course CodeDocument6 pagesName: Lecturer: Course Name: Course CodeJaredNo ratings yet

- Monica Cement Company Journal Entries Account Titles Dr. CRDocument6 pagesMonica Cement Company Journal Entries Account Titles Dr. CRclarice_anneNo ratings yet

- Part Ia Journal Entries - FarDocument5 pagesPart Ia Journal Entries - Farshe kioraNo ratings yet

- Silid Act 6 - BALDERASDocument2 pagesSilid Act 6 - BALDERASJustine Marie BalderasNo ratings yet

- Trial BalanceDocument3 pagesTrial Balancekhienuranza.532No ratings yet

- Mr. Loqueloque Will Contribute The Amount 3,795,250Document6 pagesMr. Loqueloque Will Contribute The Amount 3,795,250John ManatadNo ratings yet

- AC 1104 Ans C-1 2022Document7 pagesAC 1104 Ans C-1 2022Charles LaspiñasNo ratings yet

- SW - Chapter 7Document8 pagesSW - Chapter 7andrie gardoseNo ratings yet

- 3rd Departmental Quiz AnswersDocument3 pages3rd Departmental Quiz AnswersJacob BabaranNo ratings yet

- Accounting 02182021Document4 pagesAccounting 02182021badNo ratings yet

- AIS AnswerkeysDocument2 pagesAIS AnswerkeysrikaramadhafashyaNo ratings yet

- Accy 101Document5 pagesAccy 101Eunice Ciara Eluna FulgencioNo ratings yet

- Case 1 Palagana's BusinessDocument5 pagesCase 1 Palagana's BusinessCobie VillenaNo ratings yet

- MALINAO-Fundamentals-01 26 2022Document8 pagesMALINAO-Fundamentals-01 26 2022ollem mark mamatoNo ratings yet

- Basic Accounting Midterm ExamDocument11 pagesBasic Accounting Midterm ExamC J A SNo ratings yet

- HOMEWORK 4 (No. 8)Document3 pagesHOMEWORK 4 (No. 8)Joana TrinidadNo ratings yet

- Sample ProblemDocument4 pagesSample ProblemENIDNo ratings yet

- FAR Chapter 4Document5 pagesFAR Chapter 4Celine Therese BuNo ratings yet

- Parcorp ch.5 Exercise 8 1Document5 pagesParcorp ch.5 Exercise 8 1mariellec907No ratings yet

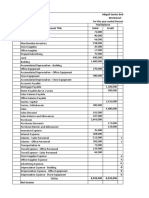

- Abigail Santos Boutique, Worksheet and Financial Statement For MerchandisingDocument9 pagesAbigail Santos Boutique, Worksheet and Financial Statement For MerchandisingFeiya LiuNo ratings yet

- Key AnswerDocument2 pagesKey AnswerBSA3Tagum MariletNo ratings yet

- Accounting For Partnership Formation Activity 2 - Sole Proprietors Form A Partnership Gab BusinessDocument3 pagesAccounting For Partnership Formation Activity 2 - Sole Proprietors Form A Partnership Gab BusinessChinee CastilloNo ratings yet

- Formula ZDocument21 pagesFormula ZCleofe Mae Piñero AseñasNo ratings yet

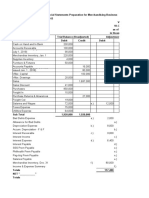

- DB6 - Worksheet & FS Prep For Merchandising BusinessDocument4 pagesDB6 - Worksheet & FS Prep For Merchandising BusinessArrianeNo ratings yet

- Recording and Posting 1 Answer SheetDocument4 pagesRecording and Posting 1 Answer SheetJan Bernadette AlejandroNo ratings yet

- Exercise 1 5Document1 pageExercise 1 5lheamaecayabyab4No ratings yet

- Transactions: Balance Sheet Income StatementDocument5 pagesTransactions: Balance Sheet Income StatementKothari InvestmentsNo ratings yet

- Cash Accounts ReceivableDocument3 pagesCash Accounts ReceivableAlyssa Laine YbanezNo ratings yet

- Abigail Santos Boutique, Financial Statement For MerchandisingDocument9 pagesAbigail Santos Boutique, Financial Statement For MerchandisingFeiya Liu100% (1)

- Audit SM CH 4 2022Document13 pagesAudit SM CH 4 2022andzie09876No ratings yet

- SalvejoDocument3 pagesSalvejoMarinella143 SalvejoNo ratings yet

- Acc2 CH11Document6 pagesAcc2 CH11Leah CalataNo ratings yet

- Final Output Cabiltes, Joielyn B SC199 053850Document8 pagesFinal Output Cabiltes, Joielyn B SC199 053850Joielyn CabiltesNo ratings yet

- Merchandise Business Class Performance AnswersDocument14 pagesMerchandise Business Class Performance AnswersLerry RosellNo ratings yet

- Chapter 1 - Teacher's Manual - Afar Part 1-1Document10 pagesChapter 1 - Teacher's Manual - Afar Part 1-1Mayeth BotinNo ratings yet

- Chapter 12-14Document18 pagesChapter 12-14Serena Van Der WoodsenNo ratings yet

- Date Januar y Accounts Title Description P R Debts CreditDocument3 pagesDate Januar y Accounts Title Description P R Debts CreditMariel Samonte VillanuevaNo ratings yet

- Comprehensiveproblemset#8Document15 pagesComprehensiveproblemset#8DEO100% (1)

- ULOa Let's Analyze Week 8 9Document4 pagesULOa Let's Analyze Week 8 9emem resuentoNo ratings yet

- Answer: Problem 10-4: Requirement ADocument17 pagesAnswer: Problem 10-4: Requirement APatricia Nicole BarriosNo ratings yet

- Book 1Document2 pagesBook 1geraldabubopaduaNo ratings yet

- Importance and Limitations of PlanningDocument6 pagesImportance and Limitations of PlanningDaxhing RajaNo ratings yet

- Table of Contents Financial ManagementDocument17 pagesTable of Contents Financial ManagementDaxhing RajaNo ratings yet

- S.No Particulars DR CR: TakenDocument6 pagesS.No Particulars DR CR: TakenDaxhing RajaNo ratings yet

- Total: (We Will Overdraw Rs.500 From Bank Account)Document6 pagesTotal: (We Will Overdraw Rs.500 From Bank Account)Daxhing RajaNo ratings yet

- Accounting Solved QuestionsDocument6 pagesAccounting Solved QuestionsDaxhing RajaNo ratings yet

- FGD InstallationsDocument6 pagesFGD InstallationsdsoNo ratings yet

- Chapter 8 - Concept of Marketing MixDocument44 pagesChapter 8 - Concept of Marketing MixMirno MiroNo ratings yet

- CORNING INC /NY 10-K (Annual Reports) 2009-02-24Document203 pagesCORNING INC /NY 10-K (Annual Reports) 2009-02-24http://secwatch.com0% (1)

- Sales Director Business Development in Kansas City Resume Susan Harris-PaulauskasDocument2 pagesSales Director Business Development in Kansas City Resume Susan Harris-PaulauskasSusanHarrisPaulauskas2No ratings yet

- Industry Makanan DurianDocument38 pagesIndustry Makanan DurianNur QistinaNo ratings yet

- The Malaysian Code On Corporate Governance 2017 ("MCCG") - Summary (v1)Document2 pagesThe Malaysian Code On Corporate Governance 2017 ("MCCG") - Summary (v1)JenyYeh100% (2)

- Bank Chain Testing ProcessDocument5 pagesBank Chain Testing ProcessdurjaymNo ratings yet

- Red Line Transportation Co. vs. Rural Transit Co. GR No. 41570 - Sept. 6, 1934 FactsDocument10 pagesRed Line Transportation Co. vs. Rural Transit Co. GR No. 41570 - Sept. 6, 1934 FactsBasri JayNo ratings yet

- ICT Application To Technical Report Writing, RecordDocument14 pagesICT Application To Technical Report Writing, Recordanon_230653802100% (1)

- Investment in AssociateDocument10 pagesInvestment in AssociateJan Paul GalopeNo ratings yet

- Vista Land: Vista City ProjectDocument3 pagesVista Land: Vista City ProjectBusinessWorld100% (1)

- Production Strategy: Case ProblemDocument9 pagesProduction Strategy: Case ProblemBhavna PruthiNo ratings yet

- AX Investments PLC ProspectusDocument136 pagesAX Investments PLC ProspectusJurgen190No ratings yet

- Lenovo Case StudyDocument5 pagesLenovo Case Studycharantejch100% (1)

- Sample Retirement SpeechDocument2 pagesSample Retirement SpeechSarra GrandeNo ratings yet

- Innovative Offerings For Membrane and Thermal Desalination PlantsDocument24 pagesInnovative Offerings For Membrane and Thermal Desalination Plantscvolkan1No ratings yet

- BRM - SelvaDocument14 pagesBRM - SelvaGuru KandhanNo ratings yet

- IFM10 Ch01 Solutions Manual2Document3 pagesIFM10 Ch01 Solutions Manual2Eric PernerNo ratings yet

- Oracle Fleet Management PDFDocument3 pagesOracle Fleet Management PDFRiyaz RasperNo ratings yet

- Startup Funding and Valuation BubbleDocument10 pagesStartup Funding and Valuation BubbleAakash GuptaNo ratings yet

- Sa 1Document48 pagesSa 1MingNo ratings yet

- Practice Problem - LeasesDocument2 pagesPractice Problem - LeasesNitinNo ratings yet

- HowToSell TrustsecFINALinternalDocument22 pagesHowToSell TrustsecFINALinternalLuciana PelaezNo ratings yet

- As 5069-2006 Timber - Finger Joints in Non-Structural Products - Production RequirementsDocument7 pagesAs 5069-2006 Timber - Finger Joints in Non-Structural Products - Production RequirementsSAI Global - APACNo ratings yet

- The Role of QFD in Capturing Voice of CustomersDocument19 pagesThe Role of QFD in Capturing Voice of CustomersMariaqibtiyah KhalidNo ratings yet

- Credit Card Fees and ChargesDocument2 pagesCredit Card Fees and ChargesgwapongkabayoNo ratings yet

- Lessons 1 and 2 Review IBM Coursera TestDocument6 pagesLessons 1 and 2 Review IBM Coursera TestNueNo ratings yet

- Mba International Business 2018Document113 pagesMba International Business 2018RãmãKrîshñã RãmNo ratings yet