Download as docx, pdf, or txt

You might also like

- SuperbudDocument50 pagesSuperbudapi-4578794210% (1)

- Hayden CompanyDocument1 pageHayden CompanydimenmarkNo ratings yet

- Acknowledge ReceiptDocument4 pagesAcknowledge Receiptdimenmark0% (1)

- Tata Motors Annual Report 2007 08Document124 pagesTata Motors Annual Report 2007 08MorningLight97% (31)

- Detailed Revenue StreamDocument4 pagesDetailed Revenue StreamWijdane BroukiNo ratings yet

- Company: Tequila Reef Basic Price: 600/head Maximum Customers A Day: 180 Minimum Customers A Day: 70 Peak Season: December Lean SeasonDocument5 pagesCompany: Tequila Reef Basic Price: 600/head Maximum Customers A Day: 180 Minimum Customers A Day: 70 Peak Season: December Lean SeasonMaikaNo ratings yet

- Company: Tequila Reef Basic Price: 600/head Maximum Customers A Day: 180 Minimum Customers A Day: 70 Peak Season: December Lean SeasonDocument6 pagesCompany: Tequila Reef Basic Price: 600/head Maximum Customers A Day: 180 Minimum Customers A Day: 70 Peak Season: December Lean SeasonMaikaNo ratings yet

- Company: Tequila Reef Basic Price: 600/head Maximum Customers A Day: 180 Minimum Customers A Day: 70 Peak Season: December Lean SeasonDocument5 pagesCompany: Tequila Reef Basic Price: 600/head Maximum Customers A Day: 180 Minimum Customers A Day: 70 Peak Season: December Lean SeasonMaikaNo ratings yet

- Repayment ScheduleDocument3 pagesRepayment Scheduleirp.cirp.sruiNo ratings yet

- Financial Statement Example Entrep BSME 2Document8 pagesFinancial Statement Example Entrep BSME 2Mark Adrian TagabanNo ratings yet

- FinanceDocument6 pagesFinanceWijdane BroukiNo ratings yet

- Return of InvestmentDocument27 pagesReturn of InvestmentTrainingDigital Marketing BandungNo ratings yet

- 1 Lakh ChitiDocument3 pages1 Lakh ChitiRamadeviPothuNo ratings yet

- 52-Week Money Challenge: Amount: GoalDocument8 pages52-Week Money Challenge: Amount: GoalRJ BelaNo ratings yet

- Scooter Advance::-Interest Calculation As Follows (IBB Method)Document3 pagesScooter Advance::-Interest Calculation As Follows (IBB Method)api-19729864100% (1)

- SUBHANULLAH (Investment 2,500,000) : Date CHQ# Particulars Month Debit BalanceDocument6 pagesSUBHANULLAH (Investment 2,500,000) : Date CHQ# Particulars Month Debit Balancesubhanullah khanNo ratings yet

- Solution For C. Alvarez ManufacturingDocument12 pagesSolution For C. Alvarez ManufacturingHarvey AguilarNo ratings yet

- Details of CostDocument4 pagesDetails of CostSUNNY AHMED RIYADNo ratings yet

- 52 Week Saving PlanDocument10 pages52 Week Saving PlanpapimorokaNo ratings yet

- Gross Insurance Total Ins. 2017 Ins 1 Ins 2 40%: JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV DEC TargetDocument12 pagesGross Insurance Total Ins. 2017 Ins 1 Ins 2 40%: JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV DEC TargetJohn Zoren HugoNo ratings yet

- RenuDocument1 pageRenukotterenu3112No ratings yet

- MoviePass - 2Document6 pagesMoviePass - 2utopianzhereNo ratings yet

- Leejoedel Cruz ASSESSMENT TASK NO. 3Document1 pageLeejoedel Cruz ASSESSMENT TASK NO. 3JyNo ratings yet

- Liab SolutionDocument8 pagesLiab SolutionAngelshine LacanlaleNo ratings yet

- Income CollectionDocument2 pagesIncome CollectionThabz ChubyNo ratings yet

- Cash Budget Perbulan 2Document118 pagesCash Budget Perbulan 2Ahaddian AqilNo ratings yet

- Expense WiseDocument4 pagesExpense WiseSaad SalmanNo ratings yet

- Assignment Question 1Document9 pagesAssignment Question 1AbhipsaNo ratings yet

- Month Customer Numbers Average Spend (Food) Average Spend (Beverage)Document8 pagesMonth Customer Numbers Average Spend (Food) Average Spend (Beverage)milan shresthaNo ratings yet

- Video FIFO, LIFO AVCODocument6 pagesVideo FIFO, LIFO AVCOUmer Farooq AhmadNo ratings yet

- Prelim RequirementDocument1 pagePrelim RequirementMary Kaye Yvonne OtillaNo ratings yet

- Weekly Epi Update 156Document15 pagesWeekly Epi Update 156andres filipe rodriguez gelvesNo ratings yet

- BS20B004 BS20B029Document12 pagesBS20B004 BS20B029Ahire Ganesh Ravindra bs20b004No ratings yet

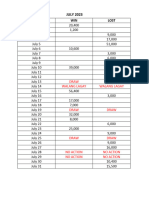

- JULY 2023 Printed TextDocument1 pageJULY 2023 Printed TextDr ChippeyNo ratings yet

- Money Challenge V2Document23 pagesMoney Challenge V2Gerlie Gamil Diarez Lpt100% (1)

- Cash PlanningDocument4 pagesCash PlanningAhmed Elkady2No ratings yet

- Uts Remedial StratopDocument3 pagesUts Remedial StratopvasqofootballNo ratings yet

- ChartsDocument32 pagesChartsasha peirisNo ratings yet

- Praktikum 2Document6 pagesPraktikum 2fgrehNo ratings yet

- Excel Chart BasicsDocument50 pagesExcel Chart BasicsAndreea GeorgianaNo ratings yet

- SQUACKERSDocument25 pagesSQUACKERSPhilip LarozaNo ratings yet

- Mizo Koshary BusinessDocument2 pagesMizo Koshary BusinesshatemNo ratings yet

- Sales ChartDocument2 pagesSales ChartOrcel GenesysNo ratings yet

- Cash BudgetDocument2 pagesCash BudgetJasmine ActaNo ratings yet

- Sales Chart-WPS OfficeDocument2 pagesSales Chart-WPS OfficeJINTALAN CARLO12 TVNo ratings yet

- ASNB 投资理财の记忆 CalculatorDocument2 pagesASNB 投资理财の记忆 CalculatorTan Lee PingNo ratings yet

- ASNB 投资理财の记忆 CalculatorDocument2 pagesASNB 投资理财の记忆 CalculatorTan Lee PingNo ratings yet

- Cash Flow 2020dosDocument9 pagesCash Flow 2020dosFercho MonroyNo ratings yet

- Week Dates Amount Total Week Dates AmountDocument2 pagesWeek Dates Amount Total Week Dates AmountConnor WalshNo ratings yet

- Junaid Javed Payment ScheduleDocument2 pagesJunaid Javed Payment ScheduleJunaid JavedNo ratings yet

- Rekap Selisih merchant OkkyDocument9 pagesRekap Selisih merchant Okkyp2pbudiNo ratings yet

- SIP+Lumpsum Worksheet (Scenarios)Document23 pagesSIP+Lumpsum Worksheet (Scenarios)narmathasabari123No ratings yet

- Control de AhorrosDocument11 pagesControl de AhorrosAntonio Santamaria CepedaNo ratings yet

- Monthly Sales ReportDocument2 pagesMonthly Sales ReportOgochukwuNo ratings yet

- Alvin ExcelDocument2 pagesAlvin ExcelLaylay, Divina C.No ratings yet

- Loan Payment DetailDocument8 pagesLoan Payment DetailGayan IndunilNo ratings yet

- Chittu: Loan 30000Document7 pagesChittu: Loan 30000Vijay KumarNo ratings yet

- Merchandising Business - Perpetual PeriodicDocument11 pagesMerchandising Business - Perpetual PeriodicMilrosePaulinePascuaGudaNo ratings yet

- SUSHUDocument1 pageSUSHUharshitbhajoi1502No ratings yet

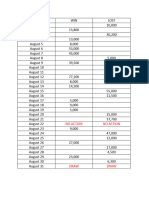

- August 2023 Printed Text DecemberDocument1 pageAugust 2023 Printed Text DecemberDr ChippeyNo ratings yet

- 6 PKT 0003Document2 pages6 PKT 0003Yasir IftikharNo ratings yet

- Glass ChartDocument19 pagesGlass ChartMyo Tin Ko OoNo ratings yet

- Glory Glory Tottenham Hotspur: The True Story of Tottenham Hotspur's Silverware in the 21st CenturyFrom EverandGlory Glory Tottenham Hotspur: The True Story of Tottenham Hotspur's Silverware in the 21st CenturyNo ratings yet

- Contoso Potluck Form Name Extension Salad 1 Salad 2 Entrée 1 Entrée 2 Drink 1 Drink 2 Desserts 1 Desserts 2 Utensils Plates NapkinsDocument1 pageContoso Potluck Form Name Extension Salad 1 Salad 2 Entrée 1 Entrée 2 Drink 1 Drink 2 Desserts 1 Desserts 2 Utensils Plates NapkinsdimenmarkNo ratings yet

- Contoso Potluck Form Name Extension Salad 1 Salad 2 Entrée 1 Entrée 2 Drink 1 Drink 2 Desserts 1 Desserts 2 Utensils Plates NapkinsDocument1 pageContoso Potluck Form Name Extension Salad 1 Salad 2 Entrée 1 Entrée 2 Drink 1 Drink 2 Desserts 1 Desserts 2 Utensils Plates NapkinsdimenmarkNo ratings yet

- Graphic Organizer (The Gift of Magi)Document1 pageGraphic Organizer (The Gift of Magi)dimenmarkNo ratings yet

- Graphic Organizer (The Gift of Magi) PDFDocument1 pageGraphic Organizer (The Gift of Magi) PDFdimenmark0% (1)

- CPE For Technical Result Region I September 12-13, 2019Document3 pagesCPE For Technical Result Region I September 12-13, 2019dimenmarkNo ratings yet

- CPE For Clerical Result Central Office October 2019 PDFDocument1 pageCPE For Clerical Result Central Office October 2019 PDFdimenmarkNo ratings yet

- A Detailed Lesson Plan in English 4Document5 pagesA Detailed Lesson Plan in English 4dimenmark100% (2)

- Portfolio Theory Exam 2020 With SolutionDocument4 pagesPortfolio Theory Exam 2020 With SolutionFARAH BENDALINo ratings yet

- LJRC KDRoi RXBQ 83 UDocument1 pageLJRC KDRoi RXBQ 83 Ushobhit singhNo ratings yet

- Guaranty & SuretyshipDocument140 pagesGuaranty & SuretyshipLovely Potane-RobinNo ratings yet

- ENTRE2 ND GroupDocument66 pagesENTRE2 ND Groupit is meNo ratings yet

- TAX AssignmentDocument8 pagesTAX AssignmentJaydeep KumarNo ratings yet

- Management TrustDocument37 pagesManagement TrustLamario StillwellNo ratings yet

- Module - 1: Planning & Analysis Overview: PhasesDocument43 pagesModule - 1: Planning & Analysis Overview: Phaseslakshmipriya_mcNo ratings yet

- 2014 WFE Market HighlightsDocument10 pages2014 WFE Market HighlightsFocsa DorinNo ratings yet

- Twelve Key Elements of Practical Personal Finance: Common Sense EconomicsDocument65 pagesTwelve Key Elements of Practical Personal Finance: Common Sense EconomicssigmasundarNo ratings yet

- Finance Manager in Chicago Schaumburg IL Resume Anthony VolinDocument2 pagesFinance Manager in Chicago Schaumburg IL Resume Anthony VolinAnthonyVolinNo ratings yet

- Social and Financial LiteracyDocument9 pagesSocial and Financial LiteracyjaisymentarNo ratings yet

- 2019 Saln FormDocument2 pages2019 Saln Formchristine joy a. rola100% (1)

- JoS. A. Bank Investor Presentation Regarding Men's Wearhouse ProposalDocument16 pagesJoS. A. Bank Investor Presentation Regarding Men's Wearhouse ProposalTim ParryNo ratings yet

- 2nd Quarter Gen MathDocument2 pages2nd Quarter Gen MathLea Mae Vivo Gelera0% (1)

- FSRE 2022-23 Topic 4Document22 pagesFSRE 2022-23 Topic 4Ali Al RostamaniNo ratings yet

- Topic II - Statement of Comprehensive IncomeDocument8 pagesTopic II - Statement of Comprehensive IncomeJianne Ricci GalitNo ratings yet

- PMD Pro Guide PDFDocument163 pagesPMD Pro Guide PDFKaka SuleNo ratings yet

- Chipotle PPT FINAL RevisedDocument25 pagesChipotle PPT FINAL RevisedHeather MichaelsonNo ratings yet

- Week 2: Solutions To Homework Problems: BKM Chapter 3Document4 pagesWeek 2: Solutions To Homework Problems: BKM Chapter 3Dean PhamNo ratings yet

- Fed. Sec. L. Rep. P 93,309 Karen A. McVay v. Western Plains Service Corporation, 823 F.2d 1395, 10th Cir. (1987)Document10 pagesFed. Sec. L. Rep. P 93,309 Karen A. McVay v. Western Plains Service Corporation, 823 F.2d 1395, 10th Cir. (1987)Scribd Government DocsNo ratings yet

- I Love Monday S&P 500 Trading StrategyDocument9 pagesI Love Monday S&P 500 Trading StrategywjdtanNo ratings yet

- Icra PPTDocument17 pagesIcra PPTSandeep ReddyNo ratings yet

- The Eternal ZeroDocument4 pagesThe Eternal ZeroThuy NguyenNo ratings yet

- MidtermsE 94%Document17 pagesMidtermsE 94%jrence67% (3)

- Test-III: Quantitative Aptitude: in The Following Questions?Document5 pagesTest-III: Quantitative Aptitude: in The Following Questions?Rekha NairNo ratings yet

- Groveland Capital - Biglari Holdings Investor Presentation 03-13-2015 Final VersionDocument60 pagesGroveland Capital - Biglari Holdings Investor Presentation 03-13-2015 Final VersionCanadianValueNo ratings yet

- DESRI Associate FTEDocument2 pagesDESRI Associate FTEeverydimension123No ratings yet

- Sample Paper CAIIB BRBL by Dr. MuruganDocument94 pagesSample Paper CAIIB BRBL by Dr. MuruganMarshall MathersNo ratings yet

- Workbook Contents: Natural Gas Futures Prices (NYMEX)Document16 pagesWorkbook Contents: Natural Gas Futures Prices (NYMEX)Noman Abu-FarhaNo ratings yet