Download as xlsx, pdf, or txt

You might also like

- Chapter 4. Differential Pricing I. Apply What You KnowDocument7 pagesChapter 4. Differential Pricing I. Apply What You KnowPhạm ThảoNo ratings yet

- Iso 29001 2020Document15 pagesIso 29001 2020Zhu Lijun67% (3)

- Derivatives HW2 - JCDocument18 pagesDerivatives HW2 - JCCavajordanNo ratings yet

- Dhahran RoadsDocument5 pagesDhahran Roadssumit_bhagat_440% (5)

- (IFA 11) - Rendy Filiang - 1402210324Document6 pages(IFA 11) - Rendy Filiang - 1402210324RENDY FILIANGNo ratings yet

- Backtest: BalanceDocument5 pagesBacktest: BalanceHanzo OXNo ratings yet

- Kelompok 4 - Peterson Pottery - Manajemen LanjutanDocument7 pagesKelompok 4 - Peterson Pottery - Manajemen LanjutanHilly HNNo ratings yet

- 1 Nathan Schwartz Ucf Forecast Sheets Canvas - 1Document2 pages1 Nathan Schwartz Ucf Forecast Sheets Canvas - 1api-624802175No ratings yet

- My Income Chart: Expenses and SavingsDocument1 pageMy Income Chart: Expenses and SavingsJessica AningatNo ratings yet

- Coaching Prices 2023 One-PagerDocument1 pageCoaching Prices 2023 One-PagerMukuka MbeweNo ratings yet

- Thoery of The FirmDocument2 pagesThoery of The FirmKin0% (1)

- Fixed Price Incentive Fee ContractDocument3 pagesFixed Price Incentive Fee ContractPMPNo ratings yet

- Marjorie Bse 4a EconomicsDocument25 pagesMarjorie Bse 4a Economics062691No ratings yet

- Kelompok Akmen LanjutanDocument5 pagesKelompok Akmen LanjutanHilly HNNo ratings yet

- Price $4.00 Demand 29000 Unit Cost $0.45 Fixed Cost $45,000.00 Revenue $116,000.00 Variable Cost $13,050.00 Profit $57,950.00Document16 pagesPrice $4.00 Demand 29000 Unit Cost $0.45 Fixed Cost $45,000.00 Revenue $116,000.00 Variable Cost $13,050.00 Profit $57,950.00Subhasish PattnaikNo ratings yet

- Financial Education Services: Compensation Plan OverviewDocument15 pagesFinancial Education Services: Compensation Plan OverviewAnwar BrooksNo ratings yet

- Bektest Xau 05Document6 pagesBektest Xau 05Iman SudarmantoNo ratings yet

- Personal Budget & Finances (Sheida)Document5 pagesPersonal Budget & Finances (Sheida)Dana NimriNo ratings yet

- Party ExcelDocument5 pagesParty Excelapi-375467241No ratings yet

- ATGF Purchase Rate CardDocument2 pagesATGF Purchase Rate CardMoritzRobNo ratings yet

- v2 Gestao de Banca 2022Document205 pagesv2 Gestao de Banca 2022Guilherme Sousa AlvesNo ratings yet

- Main RabDocument4 pagesMain Rabramudi2024No ratings yet

- ExcelDocument2 pagesExcelmichaelwuxie12345No ratings yet

- Bản Tổng Kết Chi Tiết Chi Tiêu: Picnic (Community Recreation Center) Cost (Duc) Cost (Hong) Cost (P&C) PaidDocument2 pagesBản Tổng Kết Chi Tiết Chi Tiêu: Picnic (Community Recreation Center) Cost (Duc) Cost (Hong) Cost (P&C) Paidapi-388002072No ratings yet

- Acquisitions) For A Discussion of This AnalysisDocument12 pagesAcquisitions) For A Discussion of This AnalysishamadeenooNo ratings yet

- Pricing Strategies and TacticsDocument21 pagesPricing Strategies and TacticsMNo ratings yet

- 2010 PayoutsDocument2 pages2010 Payoutsinfo7922No ratings yet

- A KermezDocument2 pagesA Kermez8012100143No ratings yet

- Practice AssignmentDocument3 pagesPractice AssignmentLuv SkylerNo ratings yet

- Markdown PercentDocument1 pageMarkdown PercentMICHAEL WYZARDNo ratings yet

- Non MTG Money Management System.Document25 pagesNon MTG Money Management System.Shajidul Sheik ShajidNo ratings yet

- Gestao de Banca Planilha 2022Document204 pagesGestao de Banca Planilha 2022cleitonNo ratings yet

- Microeconomics Assignment q4Document2 pagesMicroeconomics Assignment q4Ahsan OrbinNo ratings yet

- Consumer and Producer Surplus: AP Economics Mr. BordelonDocument46 pagesConsumer and Producer Surplus: AP Economics Mr. BordelonS TMNo ratings yet

- Partnership Accounting - DissolutionDocument9 pagesPartnership Accounting - Dissolutionpau mejaresNo ratings yet

- Metode Straight Line 1/5 20%Document2 pagesMetode Straight Line 1/5 20%Rifki AndriyanNo ratings yet

- Chapter 9 - Benefit-Cost Ratio and Other Analysis Methods: EGR 403 Capital Allocation TheoryDocument17 pagesChapter 9 - Benefit-Cost Ratio and Other Analysis Methods: EGR 403 Capital Allocation TheoryBedassa DessalegnNo ratings yet

- H20124 - Ajay VermaDocument13 pagesH20124 - Ajay VermaajayNo ratings yet

- Mafia Wars Expense Guide - Properties SheetDocument8 pagesMafia Wars Expense Guide - Properties SheetZababa100% (1)

- Tutorial Solution DepreciationDocument2 pagesTutorial Solution DepreciationbillNo ratings yet

- MPKDDocument2 pagesMPKDPhan DịuNo ratings yet

- Cheer Small Group BudgetDocument2 pagesCheer Small Group Budgetapi-646717483No ratings yet

- Financing Round ToolDocument24 pagesFinancing Round ToolDarrell SaricNo ratings yet

- Essence Company Blends and Sells Designer FragrancesDocument2 pagesEssence Company Blends and Sells Designer FragrancesElliot Richard100% (1)

- 05-ROAS Spreadsheet TemplateDocument26 pages05-ROAS Spreadsheet TemplatewaelNo ratings yet

- Seller FeesDocument2 pagesSeller FeesSteve GibsonNo ratings yet

- Testing IndicatorDocument1 pageTesting Indicatorpramestiari963No ratings yet

- Balcones Park Market Analysis 11-2008Document4 pagesBalcones Park Market Analysis 11-2008angelaroland3928No ratings yet

- Jennifer RosalesDocument2 pagesJennifer RosalesJennifer RosalesNo ratings yet

- Hackpac's CD Launc: Event Budget For HackpacDocument5 pagesHackpac's CD Launc: Event Budget For HackpacJonnyNo ratings yet

- Exercise 3Document3 pagesExercise 3Irfan ShaqiriNo ratings yet

- EA - DC - Dia - 4 - Formato CondicionalDocument3 pagesEA - DC - Dia - 4 - Formato CondicionalEstefania Martinez RodriguezNo ratings yet

- 04 Make or Buy AnalysisDocument9 pages04 Make or Buy AnalysisMnM -No ratings yet

- Worldwide Tours and Travel First Name Last Name Class Preferred Tour No. of Persons Amount DueDocument13 pagesWorldwide Tours and Travel First Name Last Name Class Preferred Tour No. of Persons Amount DueAjuanie WrightNo ratings yet

- SRM 337 Program Breakeven Spreadsheet - Sunday Funday BingoDocument1 pageSRM 337 Program Breakeven Spreadsheet - Sunday Funday BingoAustin FisherNo ratings yet

- Excel ApplicationDocument2 pagesExcel Applicationapi-381460003No ratings yet

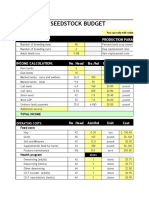

- 2016 Sheep Seedstock Budget: Annual LambingDocument8 pages2016 Sheep Seedstock Budget: Annual LambingGeros dienosNo ratings yet

- Niwi Marketing Plan RevisedDocument24 pagesNiwi Marketing Plan RevisedZerik GaladimaNo ratings yet

- Export Promotion Schemes For CoffeeDocument14 pagesExport Promotion Schemes For CoffeeVipin ThomasNo ratings yet

- Stanley Ford Makes Mountains Out of Molehills He Can DoDocument1 pageStanley Ford Makes Mountains Out of Molehills He Can Dotrilocksp Singh0% (1)

- Top 30 Project Management Interview Questions and AnswersDocument39 pagesTop 30 Project Management Interview Questions and Answersmazigh.arbiNo ratings yet

- Tutorial 4 AnswerDocument7 pagesTutorial 4 AnswernajihahNo ratings yet

- Bengaluru North University: Exam Application FormDocument1 pageBengaluru North University: Exam Application FormRoopa S AcharyaNo ratings yet

- WKR 0006Document33 pagesWKR 0006Ftu NGUYỄN THỊ NGỌC MINHNo ratings yet

- Mba Ps Fourth Phase 9121Document3 pagesMba Ps Fourth Phase 9121ManjitNo ratings yet

- Spice Board Certificate 1Document2 pagesSpice Board Certificate 1vvedicsNo ratings yet

- OCD Assignment 3149 PDFDocument15 pagesOCD Assignment 3149 PDFMaduri PereraNo ratings yet

- Pom q1 Module7 Week7Document9 pagesPom q1 Module7 Week7Max Montefalco100% (1)

- MFE M3 PPT - For Series 2Document70 pagesMFE M3 PPT - For Series 2Akhil SankarNo ratings yet

- Digitally Signed by DS Reliance Retail Limited Date: 2022.09.27 05:05:23 ISTDocument1 pageDigitally Signed by DS Reliance Retail Limited Date: 2022.09.27 05:05:23 ISTsairaj utekarNo ratings yet

- Tennant s30 PDFDocument346 pagesTennant s30 PDFmargarita trevinoNo ratings yet

- Agile Models 1668249088Document43 pagesAgile Models 1668249088JENo ratings yet

- 02 - Summary - Productivity Measurement (Done)Document82 pages02 - Summary - Productivity Measurement (Done)Alma FiaraNo ratings yet

- Five SDocument41 pagesFive Srolly curiaNo ratings yet

- 632dea5fbb6c8 Sample Question Booklet NEO 2022Document59 pages632dea5fbb6c8 Sample Question Booklet NEO 2022HariniNo ratings yet

- Supplier Punch List Form: (With Equipment Description, Tag Number/valve Code, Photo and Quantity)Document2 pagesSupplier Punch List Form: (With Equipment Description, Tag Number/valve Code, Photo and Quantity)mohamadhakim.19789No ratings yet

- Monitor Deloitte - CaseStudy - Footloose - 2019Document20 pagesMonitor Deloitte - CaseStudy - Footloose - 2019Ester SusantoNo ratings yet

- Supply Chain - Logistics OfficerDocument3 pagesSupply Chain - Logistics OfficerAnwarNo ratings yet

- The Essentials Off Procure-To-Pay: EbookDocument10 pagesThe Essentials Off Procure-To-Pay: EbookSurendra PNo ratings yet

- Diffusion of Innovation For WarehouseDocument4 pagesDiffusion of Innovation For WarehousejagindasNo ratings yet

- TrailersDocument6 pagesTrailersRamalNo ratings yet

- Content-Style-Guide-Download - ImpactDocument55 pagesContent-Style-Guide-Download - ImpactGilyNo ratings yet

- ITIL® 4 Managing Professional TransitionDocument25 pagesITIL® 4 Managing Professional Transitionpolen chheangNo ratings yet

- 55908551177Document3 pages55908551177junaidi 9No ratings yet

- Surrender Deed FormDocument2 pagesSurrender Deed FormADVOCATE SHIVAM GARGNo ratings yet

- ISO 9001 2015 Audit Checklist in MS Excel PreviewDocument8 pagesISO 9001 2015 Audit Checklist in MS Excel Previewatul sachanNo ratings yet

- Customer Satisfaction: A Comparative Study of Public and Private Sector Banks in BangladeshDocument8 pagesCustomer Satisfaction: A Comparative Study of Public and Private Sector Banks in BangladeshKRUPALI RAIYANINo ratings yet