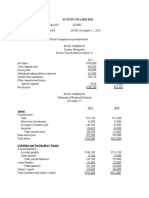

Cycle Conversion Cash Period Conversion Inv. Period Collection Rec. Period Deferral Pay

Cycle Conversion Cash Period Conversion Inv. Period Collection Rec. Period Deferral Pay

You might also like

- Ontario Bar Exam Study GuideDocument6 pagesOntario Bar Exam Study Guidejoe100% (3)

- Fin420.540 Jan 2018 Q2-5Document8 pagesFin420.540 Jan 2018 Q2-5Amar AzuanNo ratings yet

- EXECUTIVE CLEMENCY (Non-Institutional)Document19 pagesEXECUTIVE CLEMENCY (Non-Institutional)Wena Mae Cristobal100% (10)

- 1) Answer: Interest Expense 0 Solution:: Financial Statement AnalysisDocument9 pages1) Answer: Interest Expense 0 Solution:: Financial Statement AnalysisGA ZinNo ratings yet

- BIOETHICSDocument243 pagesBIOETHICSJoebeth Competente100% (5)

- UNIT 3 Tutorial Q & ADocument14 pagesUNIT 3 Tutorial Q & AAlicia AbsolamNo ratings yet

- Ratio AnalysisDocument56 pagesRatio AnalysissrinivasNo ratings yet

- Corporate Finance II Section: 01 Homework No: 02Document5 pagesCorporate Finance II Section: 01 Homework No: 02Sumaiya TithiNo ratings yet

- Chapter 6 - Activity 2: Problem 1 (Day Sales Outstanding)Document8 pagesChapter 6 - Activity 2: Problem 1 (Day Sales Outstanding)Ravena ReyesNo ratings yet

- FM FinalDocument7 pagesFM FinalStoryKingNo ratings yet

- 1 2021 FAR FinalsDocument6 pages1 2021 FAR FinalsZatsumono YamamotoNo ratings yet

- BAFINMAX Learning Activity 1 Finals - With Answers - StudentsDocument5 pagesBAFINMAX Learning Activity 1 Finals - With Answers - Studentsfaye pantiNo ratings yet

- BUSI 2001 - Intermediate Accounting 1 Assignment 2 - Notes Receivable, Inventories Solution Problem 1Document2 pagesBUSI 2001 - Intermediate Accounting 1 Assignment 2 - Notes Receivable, Inventories Solution Problem 1Kate BNo ratings yet

- BUSI 2001 - Intermediate Accounting 1 Assignment 2 - Notes Receivable, Inventories Solution Problem 1Document2 pagesBUSI 2001 - Intermediate Accounting 1 Assignment 2 - Notes Receivable, Inventories Solution Problem 1Kate BNo ratings yet

- ACC-132 Quiz 4 Answer KeyDocument3 pagesACC-132 Quiz 4 Answer KeyG18 Yna RecintoNo ratings yet

- Valuation Methods - Activity 1Document5 pagesValuation Methods - Activity 1Rosario BacaniNo ratings yet

- ACTY04 s.2020 2021Document3 pagesACTY04 s.2020 2021Gelay MagatNo ratings yet

- Examples For Review (Income Statement)Document9 pagesExamples For Review (Income Statement)Michelle S. AlejandrinoNo ratings yet

- M4-WK2-HIA - SubmissionDocument7 pagesM4-WK2-HIA - Submissionbim269No ratings yet

- Quiz Finma 0920Document6 pagesQuiz Finma 0920Danica Jane RamosNo ratings yet

- Tutorial Solutions - Week 10Document5 pagesTutorial Solutions - Week 10Finn WilsonNo ratings yet

- # Selected+study+guide-Problem - Solutions - SU 5, 6, 7, 8Document7 pages# Selected+study+guide-Problem - Solutions - SU 5, 6, 7, 8PHilipNo ratings yet

- 2018 (NOV-DEC) : (6) What Is Meant by International Financial Reporting Standards ( - FRS3) ?Document18 pages2018 (NOV-DEC) : (6) What Is Meant by International Financial Reporting Standards ( - FRS3) ?treasurebts19No ratings yet

- Ultimate Book of Accountancy: Class - XII Accountancy Chapter - 04 (Part - B) : Accounting Ratios Part-4Document3 pagesUltimate Book of Accountancy: Class - XII Accountancy Chapter - 04 (Part - B) : Accounting Ratios Part-4Pramod VasudevNo ratings yet

- Ultimate Book of Accountancy: Class - XII Accountancy Chapter - 04 (Part - B) : Accounting Ratios Part-4Document3 pagesUltimate Book of Accountancy: Class - XII Accountancy Chapter - 04 (Part - B) : Accounting Ratios Part-4Pramod VasudevNo ratings yet

- Solutions To Selected End-Of-Chapter 10 Problem Solving QuestionsDocument5 pagesSolutions To Selected End-Of-Chapter 10 Problem Solving QuestionsNguyen Quynh AnhNo ratings yet

- Quiz Finma 0920Document5 pagesQuiz Finma 0920Danica RamosNo ratings yet

- BFF2341 Tri A 2020 Mini Test 2 SolutionDocument3 pagesBFF2341 Tri A 2020 Mini Test 2 SolutionDuankai LinNo ratings yet

- Far AnswersDocument2 pagesFar AnswersMikhail Ayman MasturaNo ratings yet

- Goodwill - SumsDocument5 pagesGoodwill - SumsFatimaNo ratings yet

- Chapter 3 - Budgetary Process - 15022022Document14 pagesChapter 3 - Budgetary Process - 15022022linh nguyễnNo ratings yet

- M9 Enrichment ActivityDocument2 pagesM9 Enrichment ActivityEdelberto AnilaoNo ratings yet

- Week 9 & 10 - Seminar SolutionDocument2 pagesWeek 9 & 10 - Seminar SolutionYediyildiz Filofteia ElisaNo ratings yet

- FIN 081 - P2 Quiz2Document55 pagesFIN 081 - P2 Quiz2Grazielle DiazNo ratings yet

- BT Tổng Hợp Topic 7 8 2Document12 pagesBT Tổng Hợp Topic 7 8 2Man Tran Y NhiNo ratings yet

- Simulasi Penggajihan Dan Bonus CleanerDocument5 pagesSimulasi Penggajihan Dan Bonus Cleanerfahmiwahono.bsc03No ratings yet

- Model Ans - Sas - I April 2018Document68 pagesModel Ans - Sas - I April 2018প্রীতম সেনNo ratings yet

- Day Per Sold Goods of Cost InventoryDocument2 pagesDay Per Sold Goods of Cost InventoryJohn Brian D. SorianoNo ratings yet

- Assigned Problems FinmarDocument8 pagesAssigned Problems FinmarTABUADA, Jenny Rose V.No ratings yet

- Diagnostic Level 3 AccountingDocument17 pagesDiagnostic Level 3 AccountingRobert CastilloNo ratings yet

- Corporate Finance Week 5 Slide SolutionsDocument3 pagesCorporate Finance Week 5 Slide SolutionsKate BNo ratings yet

- Name: Shania Rose P. Binwag Illustration 1Document3 pagesName: Shania Rose P. Binwag Illustration 1ShaniaRose BinwagNo ratings yet

- FM Eco Full Test 1 Unscheduled Nov 2023 Solution 1691563701Document34 pagesFM Eco Full Test 1 Unscheduled Nov 2023 Solution 1691563701Srushti AgarwalNo ratings yet

- Managerial Finance GitmanDocument3 pagesManagerial Finance GitmanjessicaNo ratings yet

- Corporate FinanceDocument3 pagesCorporate FinanceRitesh BangNo ratings yet

- Partnership AccountingDocument46 pagesPartnership AccountingAether SkywardNo ratings yet

- Partnership Operation ReviewerDocument4 pagesPartnership Operation ReviewerNathaly Nicolle CapuchinoNo ratings yet

- Mid Semester Assignment: Course Code: FIN - 254 Section: 08Document8 pagesMid Semester Assignment: Course Code: FIN - 254 Section: 08Fahim Faisal 1620560630No ratings yet

- Afs - Practice Question SolutionsDocument3 pagesAfs - Practice Question SolutionsShakeel IqbalNo ratings yet

- Fnce370 Assign3Document29 pagesFnce370 Assign3smaNo ratings yet

- Capital Budgeting TechniquesDocument5 pagesCapital Budgeting TechniquesRukhsar Abbas Ali .No ratings yet

- Profit Analysis: Kolehiyo NG Subic Subic, ZambalesDocument3 pagesProfit Analysis: Kolehiyo NG Subic Subic, ZambalesWynphap podiotanNo ratings yet

- BA4202 Capital Budgeting Solved ProblemsDocument9 pagesBA4202 Capital Budgeting Solved ProblemsVasugi KumarNo ratings yet

- Tugas Chapter 4 - Tri Sasmita - 1181002091 - Corfin 42Document3 pagesTugas Chapter 4 - Tri Sasmita - 1181002091 - Corfin 42WisnualdiwibowoNo ratings yet

- Answers and Solutions Chap 3Document8 pagesAnswers and Solutions Chap 3Ricalyn BugarinNo ratings yet

- MA1 - Session 4 - Home Work Questions (Answers)Document5 pagesMA1 - Session 4 - Home Work Questions (Answers)sramnarine1991No ratings yet

- BA4202 Capital Budgeting Solved ProblemsDocument10 pagesBA4202 Capital Budgeting Solved ProblemsVasugi KumarNo ratings yet

- Working Capital PolicyDocument5 pagesWorking Capital PolicyNaima HossainNo ratings yet

- HMW 2 - AnswersDocument2 pagesHMW 2 - Answersbrahim.safa2018No ratings yet

- CHAPTER 4 DERIVATIONS 7 PGDocument7 pagesCHAPTER 4 DERIVATIONS 7 PGzee abadillaNo ratings yet

- Assignment AnswerDocument7 pagesAssignment AnswerTemesgenNo ratings yet

- Practice Problem Absorptionvariable Costing With Solutions PDFDocument5 pagesPractice Problem Absorptionvariable Costing With Solutions PDFOne DozenNo ratings yet

- Exam (2012 - 2013 - 2014)Document18 pagesExam (2012 - 2013 - 2014)Magdy KamelNo ratings yet

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsFrom EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsNo ratings yet

- ST-1 (Analysis of Recessionary Cash Flows) ADocument4 pagesST-1 (Analysis of Recessionary Cash Flows) AGA ZinNo ratings yet

- Paper ReactionDocument1 pagePaper ReactionGA ZinNo ratings yet

- Case 1Document2 pagesCase 1GA ZinNo ratings yet

- Management of CA 2Document2 pagesManagement of CA 2GA ZinNo ratings yet

- Solution:: Market/book RatioDocument3 pagesSolution:: Market/book RatioGA ZinNo ratings yet

- 1) Answer: Interest Expense 0 Solution:: Financial Statement AnalysisDocument3 pages1) Answer: Interest Expense 0 Solution:: Financial Statement AnalysisGA ZinNo ratings yet

- IntraDay TradingDocument73 pagesIntraDay TradingIssaka Ouedraogo100% (1)

- Practical Guides To Property Transactions in Nigeria PDFDocument68 pagesPractical Guides To Property Transactions in Nigeria PDFOlufemi DavidNo ratings yet

- Mississippi Medical Cannabis LawsuitDocument34 pagesMississippi Medical Cannabis LawsuitMarijuana MomentNo ratings yet

- The Authority of English Decisions in Colonial CourtsDocument18 pagesThe Authority of English Decisions in Colonial CourtsMtaki FrancisNo ratings yet

- Whos Who Legal Thought LeadersDocument59 pagesWhos Who Legal Thought LeadersChiefJustice MiddletonNo ratings yet

- Moot Proposition - 11th NASCENT Moot Court Competition, 2021Document5 pagesMoot Proposition - 11th NASCENT Moot Court Competition, 2021Kinjal KeyaNo ratings yet

- Kolmogorov 25Document12 pagesKolmogorov 25dawid.horoszkiewiczNo ratings yet

- Evidence Cases Atty. MacababbadDocument43 pagesEvidence Cases Atty. MacababbadEnriq LegaspiNo ratings yet

- Rice N Life Enterptise 1Document103 pagesRice N Life Enterptise 1Jasmin ZuluetaNo ratings yet

- aAFF OF LOSS JAMES CEDRIC UY ALEGREDocument2 pagesaAFF OF LOSS JAMES CEDRIC UY ALEGRERobert marollanoNo ratings yet

- Partnership Q6 SolutionDocument4 pagesPartnership Q6 SolutionLorraine Mae RobridoNo ratings yet

- FIFA 558 CommentaryDocument1 pageFIFA 558 Commentarysantiago palaciosNo ratings yet

- Criminal ProcedureDocument55 pagesCriminal ProcedureKhimber Claire Lala MaduyoNo ratings yet

- For Coin & Blood (2nd Edition) - The HuntedDocument16 pagesFor Coin & Blood (2nd Edition) - The HuntedMyriam Poveda50% (2)

- PWDCertificateDocument1 pagePWDCertificateBipin PatilNo ratings yet

- Revised Debate Guidelines AP Week 2022 1Document3 pagesRevised Debate Guidelines AP Week 2022 1JUSTICE100% (1)

- Numbers 0 To 9 Matching Exercise Worksheet Birthday ThemeDocument1 pageNumbers 0 To 9 Matching Exercise Worksheet Birthday Themegarbinxuli9325No ratings yet

- Bonafide Certificate Application NewDocument2 pagesBonafide Certificate Application NewRaushan karnNo ratings yet

- Chapter 14 Answer KeyDocument68 pagesChapter 14 Answer KeyEmma Tamayo0% (1)

- C9 Norton v. Shelby CountyDocument14 pagesC9 Norton v. Shelby CountyJenNo ratings yet

- Form 66Document2 pagesForm 66skgupta2711No ratings yet

- ML 5010NDDocument34 pagesML 5010NDrodrigo pevidorNo ratings yet

- Special Proceedings and Special WritsDocument63 pagesSpecial Proceedings and Special WritsjoliwanagNo ratings yet

- MCQ On Company LAW: BSL-605 T-8Document35 pagesMCQ On Company LAW: BSL-605 T-8mayankNo ratings yet

- Supreme Court of The PhilippinesDocument13 pagesSupreme Court of The PhilippinesRaymond AnactaNo ratings yet

- Chapter 5 - Ucadia Law Series: The Law Explained: Session 5 - Documents and SecuritiesDocument23 pagesChapter 5 - Ucadia Law Series: The Law Explained: Session 5 - Documents and SecuritiesMinisterNo ratings yet

- Deanna Cook LawsuitDocument29 pagesDeanna Cook LawsuitRobert WilonskyNo ratings yet

Download as docx, pdf, or txt

You might also like

- Ontario Bar Exam Study GuideDocument6 pagesOntario Bar Exam Study Guidejoe100% (3)

- Fin420.540 Jan 2018 Q2-5Document8 pagesFin420.540 Jan 2018 Q2-5Amar AzuanNo ratings yet

- EXECUTIVE CLEMENCY (Non-Institutional)Document19 pagesEXECUTIVE CLEMENCY (Non-Institutional)Wena Mae Cristobal100% (10)

- 1) Answer: Interest Expense 0 Solution:: Financial Statement AnalysisDocument9 pages1) Answer: Interest Expense 0 Solution:: Financial Statement AnalysisGA ZinNo ratings yet

- BIOETHICSDocument243 pagesBIOETHICSJoebeth Competente100% (5)

- UNIT 3 Tutorial Q & ADocument14 pagesUNIT 3 Tutorial Q & AAlicia AbsolamNo ratings yet

- Ratio AnalysisDocument56 pagesRatio AnalysissrinivasNo ratings yet

- Corporate Finance II Section: 01 Homework No: 02Document5 pagesCorporate Finance II Section: 01 Homework No: 02Sumaiya TithiNo ratings yet

- Chapter 6 - Activity 2: Problem 1 (Day Sales Outstanding)Document8 pagesChapter 6 - Activity 2: Problem 1 (Day Sales Outstanding)Ravena ReyesNo ratings yet

- FM FinalDocument7 pagesFM FinalStoryKingNo ratings yet

- 1 2021 FAR FinalsDocument6 pages1 2021 FAR FinalsZatsumono YamamotoNo ratings yet

- BAFINMAX Learning Activity 1 Finals - With Answers - StudentsDocument5 pagesBAFINMAX Learning Activity 1 Finals - With Answers - Studentsfaye pantiNo ratings yet

- BUSI 2001 - Intermediate Accounting 1 Assignment 2 - Notes Receivable, Inventories Solution Problem 1Document2 pagesBUSI 2001 - Intermediate Accounting 1 Assignment 2 - Notes Receivable, Inventories Solution Problem 1Kate BNo ratings yet

- BUSI 2001 - Intermediate Accounting 1 Assignment 2 - Notes Receivable, Inventories Solution Problem 1Document2 pagesBUSI 2001 - Intermediate Accounting 1 Assignment 2 - Notes Receivable, Inventories Solution Problem 1Kate BNo ratings yet

- ACC-132 Quiz 4 Answer KeyDocument3 pagesACC-132 Quiz 4 Answer KeyG18 Yna RecintoNo ratings yet

- Valuation Methods - Activity 1Document5 pagesValuation Methods - Activity 1Rosario BacaniNo ratings yet

- ACTY04 s.2020 2021Document3 pagesACTY04 s.2020 2021Gelay MagatNo ratings yet

- Examples For Review (Income Statement)Document9 pagesExamples For Review (Income Statement)Michelle S. AlejandrinoNo ratings yet

- M4-WK2-HIA - SubmissionDocument7 pagesM4-WK2-HIA - Submissionbim269No ratings yet

- Quiz Finma 0920Document6 pagesQuiz Finma 0920Danica Jane RamosNo ratings yet

- Tutorial Solutions - Week 10Document5 pagesTutorial Solutions - Week 10Finn WilsonNo ratings yet

- # Selected+study+guide-Problem - Solutions - SU 5, 6, 7, 8Document7 pages# Selected+study+guide-Problem - Solutions - SU 5, 6, 7, 8PHilipNo ratings yet

- 2018 (NOV-DEC) : (6) What Is Meant by International Financial Reporting Standards ( - FRS3) ?Document18 pages2018 (NOV-DEC) : (6) What Is Meant by International Financial Reporting Standards ( - FRS3) ?treasurebts19No ratings yet

- Ultimate Book of Accountancy: Class - XII Accountancy Chapter - 04 (Part - B) : Accounting Ratios Part-4Document3 pagesUltimate Book of Accountancy: Class - XII Accountancy Chapter - 04 (Part - B) : Accounting Ratios Part-4Pramod VasudevNo ratings yet

- Ultimate Book of Accountancy: Class - XII Accountancy Chapter - 04 (Part - B) : Accounting Ratios Part-4Document3 pagesUltimate Book of Accountancy: Class - XII Accountancy Chapter - 04 (Part - B) : Accounting Ratios Part-4Pramod VasudevNo ratings yet

- Solutions To Selected End-Of-Chapter 10 Problem Solving QuestionsDocument5 pagesSolutions To Selected End-Of-Chapter 10 Problem Solving QuestionsNguyen Quynh AnhNo ratings yet

- Quiz Finma 0920Document5 pagesQuiz Finma 0920Danica RamosNo ratings yet

- BFF2341 Tri A 2020 Mini Test 2 SolutionDocument3 pagesBFF2341 Tri A 2020 Mini Test 2 SolutionDuankai LinNo ratings yet

- Far AnswersDocument2 pagesFar AnswersMikhail Ayman MasturaNo ratings yet

- Goodwill - SumsDocument5 pagesGoodwill - SumsFatimaNo ratings yet

- Chapter 3 - Budgetary Process - 15022022Document14 pagesChapter 3 - Budgetary Process - 15022022linh nguyễnNo ratings yet

- M9 Enrichment ActivityDocument2 pagesM9 Enrichment ActivityEdelberto AnilaoNo ratings yet

- Week 9 & 10 - Seminar SolutionDocument2 pagesWeek 9 & 10 - Seminar SolutionYediyildiz Filofteia ElisaNo ratings yet

- FIN 081 - P2 Quiz2Document55 pagesFIN 081 - P2 Quiz2Grazielle DiazNo ratings yet

- BT Tổng Hợp Topic 7 8 2Document12 pagesBT Tổng Hợp Topic 7 8 2Man Tran Y NhiNo ratings yet

- Simulasi Penggajihan Dan Bonus CleanerDocument5 pagesSimulasi Penggajihan Dan Bonus Cleanerfahmiwahono.bsc03No ratings yet

- Model Ans - Sas - I April 2018Document68 pagesModel Ans - Sas - I April 2018প্রীতম সেনNo ratings yet

- Day Per Sold Goods of Cost InventoryDocument2 pagesDay Per Sold Goods of Cost InventoryJohn Brian D. SorianoNo ratings yet

- Assigned Problems FinmarDocument8 pagesAssigned Problems FinmarTABUADA, Jenny Rose V.No ratings yet

- Diagnostic Level 3 AccountingDocument17 pagesDiagnostic Level 3 AccountingRobert CastilloNo ratings yet

- Corporate Finance Week 5 Slide SolutionsDocument3 pagesCorporate Finance Week 5 Slide SolutionsKate BNo ratings yet

- Name: Shania Rose P. Binwag Illustration 1Document3 pagesName: Shania Rose P. Binwag Illustration 1ShaniaRose BinwagNo ratings yet

- FM Eco Full Test 1 Unscheduled Nov 2023 Solution 1691563701Document34 pagesFM Eco Full Test 1 Unscheduled Nov 2023 Solution 1691563701Srushti AgarwalNo ratings yet

- Managerial Finance GitmanDocument3 pagesManagerial Finance GitmanjessicaNo ratings yet

- Corporate FinanceDocument3 pagesCorporate FinanceRitesh BangNo ratings yet

- Partnership AccountingDocument46 pagesPartnership AccountingAether SkywardNo ratings yet

- Partnership Operation ReviewerDocument4 pagesPartnership Operation ReviewerNathaly Nicolle CapuchinoNo ratings yet

- Mid Semester Assignment: Course Code: FIN - 254 Section: 08Document8 pagesMid Semester Assignment: Course Code: FIN - 254 Section: 08Fahim Faisal 1620560630No ratings yet

- Afs - Practice Question SolutionsDocument3 pagesAfs - Practice Question SolutionsShakeel IqbalNo ratings yet

- Fnce370 Assign3Document29 pagesFnce370 Assign3smaNo ratings yet

- Capital Budgeting TechniquesDocument5 pagesCapital Budgeting TechniquesRukhsar Abbas Ali .No ratings yet

- Profit Analysis: Kolehiyo NG Subic Subic, ZambalesDocument3 pagesProfit Analysis: Kolehiyo NG Subic Subic, ZambalesWynphap podiotanNo ratings yet

- BA4202 Capital Budgeting Solved ProblemsDocument9 pagesBA4202 Capital Budgeting Solved ProblemsVasugi KumarNo ratings yet

- Tugas Chapter 4 - Tri Sasmita - 1181002091 - Corfin 42Document3 pagesTugas Chapter 4 - Tri Sasmita - 1181002091 - Corfin 42WisnualdiwibowoNo ratings yet

- Answers and Solutions Chap 3Document8 pagesAnswers and Solutions Chap 3Ricalyn BugarinNo ratings yet

- MA1 - Session 4 - Home Work Questions (Answers)Document5 pagesMA1 - Session 4 - Home Work Questions (Answers)sramnarine1991No ratings yet

- BA4202 Capital Budgeting Solved ProblemsDocument10 pagesBA4202 Capital Budgeting Solved ProblemsVasugi KumarNo ratings yet

- Working Capital PolicyDocument5 pagesWorking Capital PolicyNaima HossainNo ratings yet

- HMW 2 - AnswersDocument2 pagesHMW 2 - Answersbrahim.safa2018No ratings yet

- CHAPTER 4 DERIVATIONS 7 PGDocument7 pagesCHAPTER 4 DERIVATIONS 7 PGzee abadillaNo ratings yet

- Assignment AnswerDocument7 pagesAssignment AnswerTemesgenNo ratings yet

- Practice Problem Absorptionvariable Costing With Solutions PDFDocument5 pagesPractice Problem Absorptionvariable Costing With Solutions PDFOne DozenNo ratings yet

- Exam (2012 - 2013 - 2014)Document18 pagesExam (2012 - 2013 - 2014)Magdy KamelNo ratings yet

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsFrom EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsNo ratings yet

- ST-1 (Analysis of Recessionary Cash Flows) ADocument4 pagesST-1 (Analysis of Recessionary Cash Flows) AGA ZinNo ratings yet

- Paper ReactionDocument1 pagePaper ReactionGA ZinNo ratings yet

- Case 1Document2 pagesCase 1GA ZinNo ratings yet

- Management of CA 2Document2 pagesManagement of CA 2GA ZinNo ratings yet

- Solution:: Market/book RatioDocument3 pagesSolution:: Market/book RatioGA ZinNo ratings yet

- 1) Answer: Interest Expense 0 Solution:: Financial Statement AnalysisDocument3 pages1) Answer: Interest Expense 0 Solution:: Financial Statement AnalysisGA ZinNo ratings yet

- IntraDay TradingDocument73 pagesIntraDay TradingIssaka Ouedraogo100% (1)

- Practical Guides To Property Transactions in Nigeria PDFDocument68 pagesPractical Guides To Property Transactions in Nigeria PDFOlufemi DavidNo ratings yet

- Mississippi Medical Cannabis LawsuitDocument34 pagesMississippi Medical Cannabis LawsuitMarijuana MomentNo ratings yet

- The Authority of English Decisions in Colonial CourtsDocument18 pagesThe Authority of English Decisions in Colonial CourtsMtaki FrancisNo ratings yet

- Whos Who Legal Thought LeadersDocument59 pagesWhos Who Legal Thought LeadersChiefJustice MiddletonNo ratings yet

- Moot Proposition - 11th NASCENT Moot Court Competition, 2021Document5 pagesMoot Proposition - 11th NASCENT Moot Court Competition, 2021Kinjal KeyaNo ratings yet

- Kolmogorov 25Document12 pagesKolmogorov 25dawid.horoszkiewiczNo ratings yet

- Evidence Cases Atty. MacababbadDocument43 pagesEvidence Cases Atty. MacababbadEnriq LegaspiNo ratings yet

- Rice N Life Enterptise 1Document103 pagesRice N Life Enterptise 1Jasmin ZuluetaNo ratings yet

- aAFF OF LOSS JAMES CEDRIC UY ALEGREDocument2 pagesaAFF OF LOSS JAMES CEDRIC UY ALEGRERobert marollanoNo ratings yet

- Partnership Q6 SolutionDocument4 pagesPartnership Q6 SolutionLorraine Mae RobridoNo ratings yet

- FIFA 558 CommentaryDocument1 pageFIFA 558 Commentarysantiago palaciosNo ratings yet

- Criminal ProcedureDocument55 pagesCriminal ProcedureKhimber Claire Lala MaduyoNo ratings yet

- For Coin & Blood (2nd Edition) - The HuntedDocument16 pagesFor Coin & Blood (2nd Edition) - The HuntedMyriam Poveda50% (2)

- PWDCertificateDocument1 pagePWDCertificateBipin PatilNo ratings yet

- Revised Debate Guidelines AP Week 2022 1Document3 pagesRevised Debate Guidelines AP Week 2022 1JUSTICE100% (1)

- Numbers 0 To 9 Matching Exercise Worksheet Birthday ThemeDocument1 pageNumbers 0 To 9 Matching Exercise Worksheet Birthday Themegarbinxuli9325No ratings yet

- Bonafide Certificate Application NewDocument2 pagesBonafide Certificate Application NewRaushan karnNo ratings yet

- Chapter 14 Answer KeyDocument68 pagesChapter 14 Answer KeyEmma Tamayo0% (1)

- C9 Norton v. Shelby CountyDocument14 pagesC9 Norton v. Shelby CountyJenNo ratings yet

- Form 66Document2 pagesForm 66skgupta2711No ratings yet

- ML 5010NDDocument34 pagesML 5010NDrodrigo pevidorNo ratings yet

- Special Proceedings and Special WritsDocument63 pagesSpecial Proceedings and Special WritsjoliwanagNo ratings yet

- MCQ On Company LAW: BSL-605 T-8Document35 pagesMCQ On Company LAW: BSL-605 T-8mayankNo ratings yet

- Supreme Court of The PhilippinesDocument13 pagesSupreme Court of The PhilippinesRaymond AnactaNo ratings yet

- Chapter 5 - Ucadia Law Series: The Law Explained: Session 5 - Documents and SecuritiesDocument23 pagesChapter 5 - Ucadia Law Series: The Law Explained: Session 5 - Documents and SecuritiesMinisterNo ratings yet

- Deanna Cook LawsuitDocument29 pagesDeanna Cook LawsuitRobert WilonskyNo ratings yet