Download as pdf or txt

You might also like

- Financial Forecasting: Chapter ThreeDocument46 pagesFinancial Forecasting: Chapter ThreeSanad Rousan100% (1)

- Zeus Asset Management Case Week 5Document8 pagesZeus Asset Management Case Week 5Johanlee1992No ratings yet

- Christensen 12e Chap01 2019Document70 pagesChristensen 12e Chap01 2019Christy You100% (2)

- Implementing The Computerized Government Accounting System:: Philippine ExperienceDocument60 pagesImplementing The Computerized Government Accounting System:: Philippine ExperienceEar Tan100% (2)

- Introduction To Donor's Tax (Presentation Slides)Document22 pagesIntroduction To Donor's Tax (Presentation Slides)KezNo ratings yet

- Ross 12e PPT Ch02Document25 pagesRoss 12e PPT Ch02Giang HoàngNo ratings yet

- Ross 12e PPT Ch02Document25 pagesRoss 12e PPT Ch02Trúc Quỳnh NguyễnNo ratings yet

- Ross 12e PPT Ch12Document34 pagesRoss 12e PPT Ch12Hưng TrịnhNo ratings yet

- RWJ Ch.30Document22 pagesRWJ Ch.30muhibbuddin noorNo ratings yet

- Intercompany Transfers of Services and Noncurrent AssetsDocument134 pagesIntercompany Transfers of Services and Noncurrent AssetswindyNo ratings yet

- Brewer PPS Chapter 3ADocument20 pagesBrewer PPS Chapter 3ANhư Quỳnh TrầnNo ratings yet

- RWJ Corp 12e PPT Ch13Document34 pagesRWJ Corp 12e PPT Ch13eng.hfk06No ratings yet

- Chapter 1 MessierDocument37 pagesChapter 1 MessierbongzhiqiNo ratings yet

- Ross Corporate Finance 12e CH03 PPTDocument33 pagesRoss Corporate Finance 12e CH03 PPTtuongvi nguyenNo ratings yet

- Ross Fundamentals of Corporate Finance 13e CH03Document32 pagesRoss Fundamentals of Corporate Finance 13e CH03張浩琳No ratings yet

- Topic 7. Financial Leverage and Capital Structure PolicyDocument49 pagesTopic 7. Financial Leverage and Capital Structure PolicyNajwa Alyaa binti Abd WakilNo ratings yet

- Fundamentals of Advanced Accounting 8th Edition Hoyle Solutions ManualDocument24 pagesFundamentals of Advanced Accounting 8th Edition Hoyle Solutions ManualJanetSmithonybNo ratings yet

- Chap002 9eDocument34 pagesChap002 9ePrabir K DasNo ratings yet

- RWJ Corp 12e PPT Ch16Document25 pagesRWJ Corp 12e PPT Ch16ngocdinh.31221025457No ratings yet

- Financial Leverage and Capital Structure PolicyDocument50 pagesFinancial Leverage and Capital Structure PolicyHoàng Anh NguyễnNo ratings yet

- Financial Leverage and Capital Structure PolicyDocument50 pagesFinancial Leverage and Capital Structure Policyjl123123No ratings yet

- Net Present Value and Other Investment CriteriaDocument50 pagesNet Present Value and Other Investment CriteriaQusai BassamNo ratings yet

- Ross 12e PPT Ch04Document25 pagesRoss 12e PPT Ch04sametyldz511No ratings yet

- Long-Term Financial Planning and GrowthDocument25 pagesLong-Term Financial Planning and Growthotaku himeNo ratings yet

- Phillips PLL 6e Chap05Document38 pagesPhillips PLL 6e Chap05snsahaNo ratings yet

- RWJ Corp 12e PPT Ch26Document25 pagesRWJ Corp 12e PPT Ch26ngocdinh.31221025457No ratings yet

- 6.lesson 1c - Financial Statements Analysis and Financial ModelsDocument29 pages6.lesson 1c - Financial Statements Analysis and Financial ModelsDUSHSYANT RAJAMOHANNo ratings yet

- Ross Fundamentals of Corporate Finance 13e CH03Document32 pagesRoss Fundamentals of Corporate Finance 13e CH03muhammad Adeel100% (1)

- Christensen 12e Chap01 2019Document70 pagesChristensen 12e Chap01 2019Ibnu WibowoNo ratings yet

- Chapter 11Document40 pagesChapter 11haonqds160483No ratings yet

- Chapter 11Document40 pagesChapter 11Bao Quoc (K14 HCM)No ratings yet

- Ross 10e Chap002 PPTDocument34 pagesRoss 10e Chap002 PPTAramis SantanaNo ratings yet

- Ross 12e PPT Ch18Document29 pagesRoss 12e PPT Ch18jl123123No ratings yet

- Edmonds FMAC10 Chap01Document57 pagesEdmonds FMAC10 Chap01Jiang RuochenNo ratings yet

- Cash Flows: Statement ofDocument75 pagesCash Flows: Statement ofNurai ChutbasovaNo ratings yet

- Capital Structure: Limits To The Use of DebtDocument24 pagesCapital Structure: Limits To The Use of Debtari kristiadiNo ratings yet

- Ross 12e PPT Ch02Document6 pagesRoss 12e PPT Ch02Giang HoàngNo ratings yet

- Current Liabilities and Payroll Accounting: © 2009 The Mcgraw-Hill Companies, Inc., All Rights ReservedDocument37 pagesCurrent Liabilities and Payroll Accounting: © 2009 The Mcgraw-Hill Companies, Inc., All Rights ReservedNirmaris Gonzalez FuentesNo ratings yet

- RWJ Corp 12e PPT Ch15Document20 pagesRWJ Corp 12e PPT Ch15ngocdinh.31221025457No ratings yet

- Ross 12e PPT Ch17Document25 pagesRoss 12e PPT Ch17jl123123No ratings yet

- Phillips PLL 6e Chap03Document39 pagesPhillips PLL 6e Chap03snsahaNo ratings yet

- Chapter 16 - Activities01Document27 pagesChapter 16 - Activities01Alex GuNo ratings yet

- RWJ Chapter 2 Financial Statements and Cash FlowsDocument39 pagesRWJ Chapter 2 Financial Statements and Cash FlowsAshekin MahadiNo ratings yet

- Ross 12e PPT Ch17Document25 pagesRoss 12e PPT Ch17sa albaloshiNo ratings yet

- Book - Ch27 Cash Management - 12eDocument16 pagesBook - Ch27 Cash Management - 12eMhmood Al-saadNo ratings yet

- Noreen5e Ch07Document81 pagesNoreen5e Ch07algokar999No ratings yet

- Brewer9e Chap13 PPTDocument40 pagesBrewer9e Chap13 PPTOktariadie RamadhianNo ratings yet

- FINANCIAL Accounting:: Course Instructor Sehrish AbroDocument54 pagesFINANCIAL Accounting:: Course Instructor Sehrish AbroMohsin HassanNo ratings yet

- Ch6 Sales N Receivables ACCT1101 2223 MoodleDocument64 pagesCh6 Sales N Receivables ACCT1101 2223 Moodle华邦盛No ratings yet

- Interest Rates and Bond ValuationDocument39 pagesInterest Rates and Bond ValuationMuhammad BaihaqiNo ratings yet

- Chapter 09Document43 pagesChapter 09kfwas100% (1)

- Chap029newDocument26 pagesChap029newHoàng Anh VũNo ratings yet

- Dividends and Other PayoutsDocument30 pagesDividends and Other PayoutsKrishna AgarwalNo ratings yet

- Corporate FinanceDocument24 pagesCorporate FinancePranav TipleNo ratings yet

- Statement of Cash Flows: Mcgraw-Hill/IrwinDocument59 pagesStatement of Cash Flows: Mcgraw-Hill/IrwinMuhammad Shafay MalikNo ratings yet

- Foundations of Financial Management: Block, Hirt, and Danielsen 17th EditionDocument40 pagesFoundations of Financial Management: Block, Hirt, and Danielsen 17th Editionfbm2000No ratings yet

- Fundamentals of Advanced Accounting 8th Edition Hoyle Solutions ManualDocument37 pagesFundamentals of Advanced Accounting 8th Edition Hoyle Solutions Manualjocosevannerh98oj100% (35)

- Fundamentals of Advanced Accounting 8th Edition Hoyle Solutions ManualDocument36 pagesFundamentals of Advanced Accounting 8th Edition Hoyle Solutions Manualnucleolerebellow.sqelNo ratings yet

- RWJ - Corp - 12e - PPT - Ch04 Revised JSDocument46 pagesRWJ - Corp - 12e - PPT - Ch04 Revised JSShashank SauravNo ratings yet

- Ross 12e PPT Ch14Document44 pagesRoss 12e PPT Ch14Hoàng Anh NguyễnNo ratings yet

- Chapter 2 - RevDocument36 pagesChapter 2 - Revarhamali.179No ratings yet

- Slater2e IPPT Ch13-1Document27 pagesSlater2e IPPT Ch13-1Franzine MistasNo ratings yet

- The Power of Management Capital: Reconnecting the Disconnected CorporationFrom EverandThe Power of Management Capital: Reconnecting the Disconnected CorporationNo ratings yet

- Monmouth Student Template UpdatedDocument14 pagesMonmouth Student Template Updatedhao pengNo ratings yet

- Sambal Kembong Giler: by Cilipedas EnterpriseDocument53 pagesSambal Kembong Giler: by Cilipedas EnterpriseHazwanNo ratings yet

- Chapter 3 Portfolio Selection PDFDocument6 pagesChapter 3 Portfolio Selection PDFMariya BhavesNo ratings yet

- Chapter 6 Questions AccountingDocument3 pagesChapter 6 Questions AccountingAliciaTorresNo ratings yet

- PWC - 2018 Budget HighlightsDocument70 pagesPWC - 2018 Budget HighlightsVan Boyo0% (1)

- Present Value Tables Annuity DueDocument1 pagePresent Value Tables Annuity DuekkkkkkkkkkkNo ratings yet

- Part 2Document17 pagesPart 2mallaripijjNo ratings yet

- Alluvial Capital Management Q4 2022 Letter To PartnersDocument9 pagesAlluvial Capital Management Q4 2022 Letter To PartnersChristopher CardonaNo ratings yet

- MOSL WC Studies Notes 2018 PDFDocument257 pagesMOSL WC Studies Notes 2018 PDFAnkitNo ratings yet

- Chapter 8 - Estimating Incremental Cash FlowsDocument19 pagesChapter 8 - Estimating Incremental Cash FlowsKazi HasanNo ratings yet

- GREGORIO DE VERA V CA CASE DIGESTDocument4 pagesGREGORIO DE VERA V CA CASE DIGESTKristanne Louise YuNo ratings yet

- Allahabad Bank PO Exam 17-04-2011 Previous Year Question PaperDocument19 pagesAllahabad Bank PO Exam 17-04-2011 Previous Year Question Paperhaibye424No ratings yet

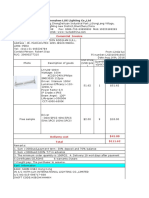

- Shenzhen LUX Lighting Co.,Ltd: Comercial InvoiceDocument2 pagesShenzhen LUX Lighting Co.,Ltd: Comercial InvoiceStefanie Joselyn Llosa RodriguezNo ratings yet

- Ass 2 Adjustments9 30Document3 pagesAss 2 Adjustments9 30Mary Jane PalermoNo ratings yet

- Open Text FileDocument8 pagesOpen Text FilePeter Ace John IngelNo ratings yet

- CH 8 Risk and ReturnDocument115 pagesCH 8 Risk and Returnalmandouh.mustafa.khaledNo ratings yet

- IAS 7 - Article For Statement of CashflowsDocument4 pagesIAS 7 - Article For Statement of CashflowsonyeonwuNo ratings yet

- Withdrawal of A Partner Good Copy For Group1Document8 pagesWithdrawal of A Partner Good Copy For Group1Yusuf Hussein100% (1)

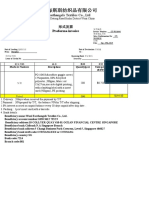

- Richard-2019-9-29 - (PO 1048) PDFDocument1 pageRichard-2019-9-29 - (PO 1048) PDFLeslie Ali TapodocNo ratings yet

- JM Financial - Initiating CoverageDocument11 pagesJM Financial - Initiating Coveragerchawdhry123No ratings yet

- Consumer Price Index - May 18Document4 pagesConsumer Price Index - May 18BernewsAdminNo ratings yet

- Small Scale Industries Small Scale Industries (SSI) Are Those Industries in Which Manufacturing, ProvidingDocument9 pagesSmall Scale Industries Small Scale Industries (SSI) Are Those Industries in Which Manufacturing, Providingakhil krishnvanshi YadavNo ratings yet

- Public Finance Term Paper TopicsDocument4 pagesPublic Finance Term Paper Topicsafmzubsbdcfffg100% (1)

- Accounts Revision AnsDocument4 pagesAccounts Revision AnsRohini SurijaNo ratings yet

- Course Outline in Macroeconomics ECON 122 MWF 2.30 - 3.30 PDFDocument4 pagesCourse Outline in Macroeconomics ECON 122 MWF 2.30 - 3.30 PDFDaphne E DucayNo ratings yet

- Student Checklist 573Document4 pagesStudent Checklist 573jewel2256No ratings yet

- Beating Secrets of Indian Stock Market - For Those Who Want To Earn Billions in Indian Stock Market PDFDocument126 pagesBeating Secrets of Indian Stock Market - For Those Who Want To Earn Billions in Indian Stock Market PDFAnuj Jain100% (4)