Download as docx, pdf, or txt

You might also like

- Entrepreneurship Assessment Answer KeyDocument11 pagesEntrepreneurship Assessment Answer Keykaruna karunNo ratings yet

- FMCG Mother DairyDocument55 pagesFMCG Mother Dairychat_guru007No ratings yet

- Case Analysis 1: Expired GravyDocument4 pagesCase Analysis 1: Expired GravyJoreylee Ann Rey100% (2)

- FABM Final Exam Week 20. DaveDocument36 pagesFABM Final Exam Week 20. DaveBeatriz Caladiao Matitu100% (3)

- MBM SyllabusDocument10 pagesMBM SyllabusSoumya Roy ChaudhuryNo ratings yet

- Chapter 3-Consolidated Statement of Profit and LossDocument11 pagesChapter 3-Consolidated Statement of Profit and LossSheikh Mass JahNo ratings yet

- 1) Entrepreneurship Assessment Answer KeyDocument18 pages1) Entrepreneurship Assessment Answer KeyKAMAL SONINo ratings yet

- Case Analyzation 2Document16 pagesCase Analyzation 2Angelica PagaduanNo ratings yet

- Case AnalysisDocument35 pagesCase AnalysisMingNo ratings yet

- Case AnalysisDocument18 pagesCase AnalysisJherica TolentinoNo ratings yet

- CASE STUDY 2 NEOMA ENTREPRENEURSHIP - Pandora & PrimDocument3 pagesCASE STUDY 2 NEOMA ENTREPRENEURSHIP - Pandora & PrimocecartronNo ratings yet

- ESTEMBER - Final Ethics OutputDocument3 pagesESTEMBER - Final Ethics OutputQuiana Jane Tagurda EstemberNo ratings yet

- Market Research For Amul Taaza Tetra Pack in Vadodara CityDocument43 pagesMarket Research For Amul Taaza Tetra Pack in Vadodara CityRiddhi Kintan PatelNo ratings yet

- Paper Kimia FarmaDocument5 pagesPaper Kimia FarmaVelicia VianneyNo ratings yet

- MAF680 Case: Chicken Run: Group MembersDocument12 pagesMAF680 Case: Chicken Run: Group MemberscasmaliaNo ratings yet

- Pre Work - Leadership in PracticeDocument4 pagesPre Work - Leadership in PracticeDinda Dira SeptamaNo ratings yet

- Tell Me About Your Self ?Document6 pagesTell Me About Your Self ?Abdi PangestuaNo ratings yet

- A Report On Customers' Complaint of Frozen LambDocument12 pagesA Report On Customers' Complaint of Frozen LambMonica AdelineNo ratings yet

- Mid-Term SME Waleed Rashid 17U00163-SECTION BDocument6 pagesMid-Term SME Waleed Rashid 17U00163-SECTION BHaris AmirNo ratings yet

- Fraudulent Practice of Advertisement in Bangladesh: Laws & RemediesDocument26 pagesFraudulent Practice of Advertisement in Bangladesh: Laws & RemediesKhaled Mahmud ArifNo ratings yet

- MM Assignment1Document12 pagesMM Assignment1Abhi SharmaNo ratings yet

- Module1 - BSAIS1A Bulay, Ericalaine R.Document22 pagesModule1 - BSAIS1A Bulay, Ericalaine R.Klen AnganaNo ratings yet

- Part IDocument7 pagesPart IKarina HueleNo ratings yet

- Entrepreneurship: Barbado, Luiza Jane G. 11-E Lesson 4: Misconcepts On EntrepreneurshipDocument13 pagesEntrepreneurship: Barbado, Luiza Jane G. 11-E Lesson 4: Misconcepts On EntrepreneurshipDiane Barbado0% (1)

- System Analysis On Apotek Kartini: This Paper Is Made As ADocument18 pagesSystem Analysis On Apotek Kartini: This Paper Is Made As AMuhammad Irfan Syarif HidayatullahNo ratings yet

- Chicken Run Case StudyDocument9 pagesChicken Run Case StudyNorlina WokNo ratings yet

- Signed-Off EntrepreneurshipG12 - q2 Mod9 Businessimplementation v3Document17 pagesSigned-Off EntrepreneurshipG12 - q2 Mod9 Businessimplementation v3Jernel Raymundo100% (1)

- Marketing Plan Final ReMarketing Plan of ACME Agrovet Beverage LTD PortDocument84 pagesMarketing Plan Final ReMarketing Plan of ACME Agrovet Beverage LTD PortNafiz FahimNo ratings yet

- I2B ProjectDocument10 pagesI2B ProjectCh Sharjeel HabibNo ratings yet

- NoticeDocument18 pagesNoticeSagar BansodNo ratings yet

- Report PropereDocument15 pagesReport PropereSaif UzZolNo ratings yet

- Mother DairyDocument55 pagesMother DairyNehaCruise33% (3)

- Speaking 4 Short TalkDocument10 pagesSpeaking 4 Short TalkNguyễn HiềnNo ratings yet

- Management 1 AssignmentDocument10 pagesManagement 1 AssignmentLabibaNo ratings yet

- Various Acctg QuestionsDocument11 pagesVarious Acctg QuestionsRoger Bernasor100% (1)

- MGT103 Groupassignment - G4Document24 pagesMGT103 Groupassignment - G4Nguyen Thu HienNo ratings yet

- Howey TestDocument5 pagesHowey TestJoule Rio QuesNo ratings yet

- Becsr AssignmentDocument4 pagesBecsr AssignmentSaumyadeep BardhanNo ratings yet

- The Paramalat ScndalDocument19 pagesThe Paramalat ScndalKinjal ShahNo ratings yet

- Z - Meridian ChipsDocument36 pagesZ - Meridian ChipsImdadul Alam ImdadNo ratings yet

- Fieldwork Report Business Project ProposalDocument17 pagesFieldwork Report Business Project ProposalAWANGKU AZIZAN BIN AWANGKU IFNI -No ratings yet

- Unit 8: Finance: - Balance Sheets - Income Statements - Profit and Loss Accounts - OutgoingsDocument20 pagesUnit 8: Finance: - Balance Sheets - Income Statements - Profit and Loss Accounts - OutgoingsNguyễn HiềnNo ratings yet

- Practice Marketing Approach To Launch Product Into VietnamDocument17 pagesPractice Marketing Approach To Launch Product Into VietnamBao Ngoc BuiNo ratings yet

- Case Histories - Failurein CGMP ComplianceDocument15 pagesCase Histories - Failurein CGMP Complianceyukon5No ratings yet

- TEC Assessment Answer Key 2024Document18 pagesTEC Assessment Answer Key 2024Helan DeepaNo ratings yet

- Companny Profile and Idea of AdvertisementDocument32 pagesCompanny Profile and Idea of AdvertisementDelvi KarliniNo ratings yet

- Group 06-2Document16 pagesGroup 06-2Asim MalikNo ratings yet

- Chapter-5: Summary of Findings and ConclusionDocument9 pagesChapter-5: Summary of Findings and ConclusionLabeem SamanthNo ratings yet

- VE Seminar ReportDocument8 pagesVE Seminar ReportAman RajNo ratings yet

- Group 11 - Mid-Term Paper AVB - MRAT & MadomDocument13 pagesGroup 11 - Mid-Term Paper AVB - MRAT & MadomrizkiNo ratings yet

- Balaji WafersDocument27 pagesBalaji Wafershumtumvvv67% (18)

- IPT 2 ScriptDocument11 pagesIPT 2 ScriptnonecaresNo ratings yet

- Entrepreneurship Q1 W6 Session 2.1Document34 pagesEntrepreneurship Q1 W6 Session 2.1Deva HiyasNo ratings yet

- Maklah MSDM Retensi Dan Separasi Karyawan Minngu Ke 12Document6 pagesMaklah MSDM Retensi Dan Separasi Karyawan Minngu Ke 12Ak Rafli HafizNo ratings yet

- Business PlanDocument11 pagesBusiness PlanRexanne Monique Cruz CosicoNo ratings yet

- Marketing Plan Final ReMarketing Plan of ACME Agrovet & Beverage Ltd."portDocument84 pagesMarketing Plan Final ReMarketing Plan of ACME Agrovet & Beverage Ltd."portSheikh Shibbir Ahmed Faruqee50% (2)

- Solving Product: Reveal Gaps, Ignite Growth, and Accelerate Any Tech Product with Customer ResearchFrom EverandSolving Product: Reveal Gaps, Ignite Growth, and Accelerate Any Tech Product with Customer ResearchNo ratings yet

- The Pharmacists' Guide to Selling Their Business: An Essential Exit Planning Resource for Canadian Independent Pharmacy OwnersFrom EverandThe Pharmacists' Guide to Selling Their Business: An Essential Exit Planning Resource for Canadian Independent Pharmacy OwnersNo ratings yet

- Inteligencia Financiera Guía Para Los Emprendedores: Conviértete en Maestro del Juego del Dinero: Para Construir Verdadera Libertad Financiera en Negocios Volumen CompletoFrom EverandInteligencia Financiera Guía Para Los Emprendedores: Conviértete en Maestro del Juego del Dinero: Para Construir Verdadera Libertad Financiera en Negocios Volumen CompletoNo ratings yet

- Create Wealth with Private Equity and Public Companies: A Guide for Entrepreneurs and InvestorsFrom EverandCreate Wealth with Private Equity and Public Companies: A Guide for Entrepreneurs and InvestorsNo ratings yet

- Dwnload Full Understanding Australian Accounting Standards 1st Edition Loftus Test Bank PDFDocument36 pagesDwnload Full Understanding Australian Accounting Standards 1st Edition Loftus Test Bank PDFpondoptionv5100% (11)

- Quiz For Managerial Accounting by GarrisonDocument4 pagesQuiz For Managerial Accounting by GarrisonYahya Khan100% (1)

- Accounting Journal Practice: Date Particular Account Type Debit Account TypeDocument4 pagesAccounting Journal Practice: Date Particular Account Type Debit Account TypeRavi Modi100% (1)

- BHM 3rd NotesDocument10 pagesBHM 3rd Notesankitshahithakuri588No ratings yet

- Concession Agreement - TemplateDocument39 pagesConcession Agreement - TemplateMirza Roman BaigNo ratings yet

- Aging ReportDocument8 pagesAging ReportIlham TraderNo ratings yet

- 111 Test Bank For Cost Management Measuring Monitoring and Motivating Performance 2nd EditionDocument28 pages111 Test Bank For Cost Management Measuring Monitoring and Motivating Performance 2nd EditionEbook free100% (1)

- Acca F6 UkDocument60 pagesAcca F6 Ukm2mlckNo ratings yet

- Plan and Track Your FinancesDocument54 pagesPlan and Track Your FinancesBrian DuelaNo ratings yet

- B.A Laundry ShopDocument6 pagesB.A Laundry ShopMary Grace BituinNo ratings yet

- Auditing I (Acct 411) : Unit 1: Overview of AuditingDocument30 pagesAuditing I (Acct 411) : Unit 1: Overview of Auditingsamuel debebeNo ratings yet

- Sem V BCom Syllabus PDFDocument51 pagesSem V BCom Syllabus PDFVNo ratings yet

- AP Cash Amp Cash Equivalents 507Document22 pagesAP Cash Amp Cash Equivalents 507?????No ratings yet

- Accounting in Business Management Ashley N. Beckom Westwood College BUS501: Quantitative Business Analysis October 14, 2010Document6 pagesAccounting in Business Management Ashley N. Beckom Westwood College BUS501: Quantitative Business Analysis October 14, 2010abeckomNo ratings yet

- Cambridge IGCSE: ACCOUNTING 0452/21Document20 pagesCambridge IGCSE: ACCOUNTING 0452/21Valerine VictoriaNo ratings yet

- Substantive Audit Testing: Expenditure Cycle: Multiple ChoiceDocument20 pagesSubstantive Audit Testing: Expenditure Cycle: Multiple ChoiceMark Dwayne MalonzoNo ratings yet

- Psa 700 RevDocument86 pagesPsa 700 RevDave RamirezNo ratings yet

- Chapter 2 - Test BankDocument25 pagesChapter 2 - Test Bankapi-253108236100% (5)

- Topic 2 - Accounting & BusinessDocument34 pagesTopic 2 - Accounting & Businessdenixng100% (1)

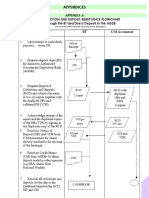

- Appendix A Collection and Deposit/Remittance Flowchart Through The BT and Direct Deposit To The AGDBDocument75 pagesAppendix A Collection and Deposit/Remittance Flowchart Through The BT and Direct Deposit To The AGDBJayNo ratings yet

- Recognition, Measurement, Valuation & Disclosures (Current Assets)Document18 pagesRecognition, Measurement, Valuation & Disclosures (Current Assets)Gemma PalinaNo ratings yet

- Acc466 Excercise Chapter1Document6 pagesAcc466 Excercise Chapter1nur hadhirahNo ratings yet

- Activity WorksheetDocument5 pagesActivity WorksheetGWYNETTE CAMIDCHOLNo ratings yet

- Chapter 3 ExercisesDocument11 pagesChapter 3 ExercisesPhạm Hồng Trang Alice -No ratings yet

- CAP 2 Audit Summer Paper 2013 - FINALDocument9 pagesCAP 2 Audit Summer Paper 2013 - FINALXiaojie LiuNo ratings yet

- EESM BOOKSTORE Pricelist-Local Titles For Academic-SHS-Filipiniana Books As of January 1. 2018Document29 pagesEESM BOOKSTORE Pricelist-Local Titles For Academic-SHS-Filipiniana Books As of January 1. 2018Baby Martinez100% (1)

- Bank Reconciliation Statement and Rectification of Errors PDFDocument16 pagesBank Reconciliation Statement and Rectification of Errors PDFYuki KrNo ratings yet