Download as pdf or txt

You might also like

- Module Assessment BMG705Document13 pagesModule Assessment BMG705Jawad KaramatNo ratings yet

- Pengaruh Penerimaan Zakat Di IndonesiaDocument23 pagesPengaruh Penerimaan Zakat Di IndonesiaRiski kurniawanNo ratings yet

- Pandemi Covid-19: Tantangan Ekonomi Dan Bisnis: Yenti SumarniDocument13 pagesPandemi Covid-19: Tantangan Ekonomi Dan Bisnis: Yenti SumarniekasapitriNo ratings yet

- COVID-19 How Does It Impact To The Indonesian EconDocument8 pagesCOVID-19 How Does It Impact To The Indonesian EconSonia ZuhraNo ratings yet

- The Role of Islamic Financial Philanthropy During Covid-19 PDFDocument11 pagesThe Role of Islamic Financial Philanthropy During Covid-19 PDFShazwan HasanNo ratings yet

- The Negative Impact of Lockdown System in Indonesia Economic Sector1Document7 pagesThe Negative Impact of Lockdown System in Indonesia Economic Sector1Annisa Dwi RizkafianiNo ratings yet

- Contoh Jurnal 2Document20 pagesContoh Jurnal 2jeongalya14No ratings yet

- JUIMA: Jurnal Ilmu Manajemen: p-ISSN 2337-9804 e-ISSN 2549-8843Document14 pagesJUIMA: Jurnal Ilmu Manajemen: p-ISSN 2337-9804 e-ISSN 2549-8843Putu Bagus Andika BudiarthaNo ratings yet

- JUIMA: Jurnal Ilmu Manajemen: p-ISSN 2337-9804 e-ISSN 2549-8843Document14 pagesJUIMA: Jurnal Ilmu Manajemen: p-ISSN 2337-9804 e-ISSN 2549-8843Putu Bagus Andika BudiarthaNo ratings yet

- Final Assignment: Risk Management - Batch 25: ImportantDocument9 pagesFinal Assignment: Risk Management - Batch 25: Importantrio damarioNo ratings yet

- The Economic Impact of The Coronavirus Pandemic in India: ArticleDocument16 pagesThe Economic Impact of The Coronavirus Pandemic in India: Articlesiba_prasadNo ratings yet

- Akuntabilitas Perekonomian Indonesia Dalam Kolaborasi Recovery Ekonomi Dan Sustainability Pasca Covid-19Document13 pagesAkuntabilitas Perekonomian Indonesia Dalam Kolaborasi Recovery Ekonomi Dan Sustainability Pasca Covid-19putri indrawatiNo ratings yet

- 1 SMDocument8 pages1 SMAndre IrawanNo ratings yet

- Short Paper Ali & Thanesh 02Document13 pagesShort Paper Ali & Thanesh 02vinoothan vinohNo ratings yet

- Dampak Implementasi RestrukturisasiDocument35 pagesDampak Implementasi RestrukturisasiAllifil MuizNo ratings yet

- Dampak Pandemi Covid-19 Terhadap Perekonomian Indonesia: Dito Aditia Darma Nasution, Erlina Dan Iskandar MudaDocument13 pagesDampak Pandemi Covid-19 Terhadap Perekonomian Indonesia: Dito Aditia Darma Nasution, Erlina Dan Iskandar MudaNatalia SajaNo ratings yet

- Pendayagunaan Zakat Pada Masa Pandemi Covid-19: Available at Jurnal Ilmiah Ekonomi Islam, 7 (01), 2021, 216-222Document7 pagesPendayagunaan Zakat Pada Masa Pandemi Covid-19: Available at Jurnal Ilmiah Ekonomi Islam, 7 (01), 2021, 216-222Rokiba oktarisaNo ratings yet

- 4628-Article Text-12037-2-10-20210430Document13 pages4628-Article Text-12037-2-10-20210430lovikaNo ratings yet

- COVID19 Pandemic in MalaysiaDocument3 pagesCOVID19 Pandemic in MalaysiaNaggaletchmi PriyaNo ratings yet

- Jurnal Ledalero: Sekolah Tinggi Filsafat Katolik LedaleroDocument18 pagesJurnal Ledalero: Sekolah Tinggi Filsafat Katolik LedaleroScopusLockNo ratings yet

- O Nama: Abdul Kohar o Kelas: IPS 2: Economi SectorDocument5 pagesO Nama: Abdul Kohar o Kelas: IPS 2: Economi SectorAbdul KoharNo ratings yet

- Fresh Insight Through A Keynesian Theory Approach To Investigate The Economic Impact of The COVID-19 Pandemic in PakistanDocument20 pagesFresh Insight Through A Keynesian Theory Approach To Investigate The Economic Impact of The COVID-19 Pandemic in PakistanFADHIL AQSA PRANANo ratings yet

- Kelompok 3 RPL XII - Covid 19 - Tugas Keperawatan Kritis..Document11 pagesKelompok 3 RPL XII - Covid 19 - Tugas Keperawatan Kritis..Desi WulandariNo ratings yet

- IndonesiaDocument10 pagesIndonesiaqnhunhu266No ratings yet

- Optimalidasi Investasi Dana Haji Era Pandemi Covid-19: Al-Kharaj: Jurnal Ekonomi, Keuangan & Bisnis SyariahDocument16 pagesOptimalidasi Investasi Dana Haji Era Pandemi Covid-19: Al-Kharaj: Jurnal Ekonomi, Keuangan & Bisnis SyariahZkdlin KaiNo ratings yet

- Fakultas Vokasi, Pendidikan Apoteker, Fakultas Farmasi, Universitas Airlangga Email: Aufa - Hamidah-2017@ff - Unair.ac - IdDocument8 pagesFakultas Vokasi, Pendidikan Apoteker, Fakultas Farmasi, Universitas Airlangga Email: Aufa - Hamidah-2017@ff - Unair.ac - IdPutri LailaNo ratings yet

- Current Issue - Group ReportDocument5 pagesCurrent Issue - Group ReportHasya AuniNo ratings yet

- Dampak Pandemi Covid-19 Terhadap Stablitas Moneter IndonesiaDocument20 pagesDampak Pandemi Covid-19 Terhadap Stablitas Moneter IndonesiaJunita MuannizztyNo ratings yet

- South Korean Health Diplomacy in Facing COVID-19: Alwafi Ridho Subarkah, Ahmad Saifuddin BukhariDocument7 pagesSouth Korean Health Diplomacy in Facing COVID-19: Alwafi Ridho Subarkah, Ahmad Saifuddin BukharitamiNo ratings yet

- 43-Article Text-257-1-10-20201014Document8 pages43-Article Text-257-1-10-20201014busyrol habibyNo ratings yet

- Thesis FileDocument24 pagesThesis FileGM BalochNo ratings yet

- Fareast International University-2020Document5 pagesFareast International University-2020sujon ahamedNo ratings yet

- Prof. Deepika RaoDocument82 pagesProf. Deepika RaoRahul NishadNo ratings yet

- Echap01 Vol2Document50 pagesEchap01 Vol2sanjanuNo ratings yet

- Project PDFDocument58 pagesProject PDFBharat SharmaNo ratings yet

- The Impact of Corona Virus On Indian Economy: PreprintDocument30 pagesThe Impact of Corona Virus On Indian Economy: PreprintRashiNo ratings yet

- Airline Strategy During Covid-19 Outbreak: A Case Study From Air AsiaDocument9 pagesAirline Strategy During Covid-19 Outbreak: A Case Study From Air AsiaBrian TeoNo ratings yet

- Analyzing The Role of Islamic Finance in Kuwait Regarding Sustainable Economic Development in COVID-19 EraDocument11 pagesAnalyzing The Role of Islamic Finance in Kuwait Regarding Sustainable Economic Development in COVID-19 EramizzdylaNo ratings yet

- P - ISSN: 2503-4413 E - ISSN: 2654-5837, Hal 193 - 197: Jurnal Ekonomi Dan Bisnis, Vol. 8 No. 1 Februari 2021Document6 pagesP - ISSN: 2503-4413 E - ISSN: 2654-5837, Hal 193 - 197: Jurnal Ekonomi Dan Bisnis, Vol. 8 No. 1 Februari 2021Trah Ummi AfiffahNo ratings yet

- Study BankingDocument68 pagesStudy BankingRahul NishadNo ratings yet

- Ekonomi SyariahDocument9 pagesEkonomi SyariahSanrifat RaisalNo ratings yet

- 1119-Article Text-4135-1-10-20210207Document12 pages1119-Article Text-4135-1-10-20210207Yulinda OktarinaNo ratings yet

- Dampak Pandemi Covid-19 Terhadap Pasar Modal Di Indonesia (Studi Kasus Indeks Saham Komposit-IHSG)Document30 pagesDampak Pandemi Covid-19 Terhadap Pasar Modal Di Indonesia (Studi Kasus Indeks Saham Komposit-IHSG)GadisNo ratings yet

- The Impact of Intellectual Capital On Bank Profitability During COVID-19 - A Comparison With China and PakistanDocument10 pagesThe Impact of Intellectual Capital On Bank Profitability During COVID-19 - A Comparison With China and PakistanMuhammad HarisNo ratings yet

- 4577-Article Text-15799-1-10-20220610Document26 pages4577-Article Text-15799-1-10-20220610Mr XNo ratings yet

- The Weakening of The Economy in Indonesia During The Corona Virus Disease-19 Pandemic: The Tourism SectorDocument10 pagesThe Weakening of The Economy in Indonesia During The Corona Virus Disease-19 Pandemic: The Tourism SectorYossy Eka PraditaNo ratings yet

- 5797 18144 1 PBDocument6 pages5797 18144 1 PBem irfaniNo ratings yet

- The Impact of CovidDocument12 pagesThe Impact of Covidasma munifatussaidahNo ratings yet

- Term Paper Econ701Document16 pagesTerm Paper Econ701kazi A.R RafiNo ratings yet

- Impct of Covid On Consumer BehviourDocument9 pagesImpct of Covid On Consumer BehviourAnshu SinghNo ratings yet

- Initiative To Digital Accounting and Household Finances With Financial Planning During COVID 19 Challenges and ImplicationsDocument11 pagesInitiative To Digital Accounting and Household Finances With Financial Planning During COVID 19 Challenges and ImplicationsEditor IJTSRDNo ratings yet

- Al-Kharaj: Jurnal Ekonomi, Keuangan & Bisnis IslamDocument30 pagesAl-Kharaj: Jurnal Ekonomi, Keuangan & Bisnis Islamamalia angrainiNo ratings yet

- 1 PBDocument23 pages1 PBmzrfn01No ratings yet

- Literacy Halal Lifestyle Post Pandemic Covid-19Document11 pagesLiteracy Halal Lifestyle Post Pandemic Covid-19Toni Ahmad SubektiNo ratings yet

- Miss Zareen Rana: A Report On The: Effect of Covid-19 On Pakistan'S EconomyDocument22 pagesMiss Zareen Rana: A Report On The: Effect of Covid-19 On Pakistan'S EconomyAli AgralNo ratings yet

- Minor Project On Covid-19Document62 pagesMinor Project On Covid-19pratiksha004004No ratings yet

- Covid ImpactDocument50 pagesCovid Impactrsabitha ECE-HICET100% (1)

- Pemulihan Perekonomian Indonesia Melalui Digitalisasi UMKM Berbasis Syariah Di Masa Pandemi Covid-19Document14 pagesPemulihan Perekonomian Indonesia Melalui Digitalisasi UMKM Berbasis Syariah Di Masa Pandemi Covid-19Farras RizqiNo ratings yet

- Dampak Pandemi Covid-19 Terhadap Ekonomi Masyarakat Di Nusa Tenggara BaratDocument18 pagesDampak Pandemi Covid-19 Terhadap Ekonomi Masyarakat Di Nusa Tenggara Baratbina media1No ratings yet

- (Isb548) Assignment 2Document10 pages(Isb548) Assignment 2Ezzah LeeNo ratings yet

- Credit ReportDocument3 pagesCredit ReportAnkit JaiswalNo ratings yet

- مراحل تشكيل علاقات ناجحة مع الزبائن-دراسة حالة مؤسسة - موبيليس -Document20 pagesمراحل تشكيل علاقات ناجحة مع الزبائن-دراسة حالة مؤسسة - موبيليس -La NoufNo ratings yet

- Gujarat Technological UniversityDocument2 pagesGujarat Technological UniversityIsha KhannaNo ratings yet

- Fsav 6e Test Bank Mod14 TF MC 101520Document10 pagesFsav 6e Test Bank Mod14 TF MC 101520pauline leNo ratings yet

- Phone BillDocument1 pagePhone BillAbhishekSaurabhNo ratings yet

- (ECON2113) (2017) (F) Final 63uz5yz22zf 65641 PDFDocument2 pages(ECON2113) (2017) (F) Final 63uz5yz22zf 65641 PDFNamanNo ratings yet

- ch04 - DEVELOPING AN INNOVATIVE STRATEGY - StudentDocument15 pagesch04 - DEVELOPING AN INNOVATIVE STRATEGY - StudentAlbert KudangNo ratings yet

- Your College NameDocument22 pagesYour College NamegihanNo ratings yet

- MNGT 222nDocument2 pagesMNGT 222nGet BurnNo ratings yet

- Draft STPL Petition MERCDocument24 pagesDraft STPL Petition MERCabhipravNo ratings yet

- Introduction To Marketing: CHAPTER 7: Products, Services & Brands: Building Customer ValueDocument56 pagesIntroduction To Marketing: CHAPTER 7: Products, Services & Brands: Building Customer ValueNam Phúc NguyễnNo ratings yet

- Ifrs 4Document2 pagesIfrs 4Rochelle Joyce CosmeNo ratings yet

- General InsuranceDocument20 pagesGeneral InsuranceHarshad BhirudNo ratings yet

- Chapter4 AcfarDocument13 pagesChapter4 AcfarKristyll Mae BenemeritoNo ratings yet

- Villa Crista Monte Realty & Development Corporation v. Equitable PCI BankDocument2 pagesVilla Crista Monte Realty & Development Corporation v. Equitable PCI BankYsa SumayaNo ratings yet

- LKAS 01-Presentation of FSDocument33 pagesLKAS 01-Presentation of FSSuwani HettiarachchiNo ratings yet

- Application For Cancellation or Variation of Nomination in An Account Under National Savings SchemeDocument1 pageApplication For Cancellation or Variation of Nomination in An Account Under National Savings SchemeParul GuleriaNo ratings yet

- UntitledDocument3 pagesUntitledDolos HecterNo ratings yet

- Itf EssayDocument18 pagesItf EssayTharshiNo ratings yet

- Virginia SBA Prefered Lenders ListDocument16 pagesVirginia SBA Prefered Lenders ListDarren DawkinsNo ratings yet

- Flygt 4320 MixersDocument4 pagesFlygt 4320 MixersEder Callejas PerezNo ratings yet

- Ads512 Case StudyDocument12 pagesAds512 Case StudyAkmaNo ratings yet

- Adani EnterprisesDocument8 pagesAdani EnterprisesZAHIR ALAMNo ratings yet

- Marketing in The Twenty First CenturyDocument20 pagesMarketing in The Twenty First CenturyGela L. VilladarezNo ratings yet

- Ausgrid AMB259996MRE1 NSW CZ5Document3 pagesAusgrid AMB259996MRE1 NSW CZ5BaltNo ratings yet

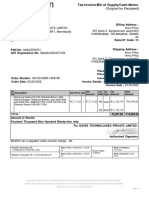

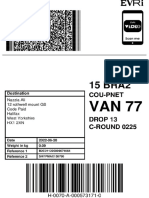

- H0070A0005731710 labelAndInvoiceMergeDocument2 pagesH0070A0005731710 labelAndInvoiceMergeAnupam SinghNo ratings yet

- Final Book WorkDocument229 pagesFinal Book WorkAron Yohannes Gimisso100% (1)

- Transaction Date Description Debit CreditDocument4 pagesTransaction Date Description Debit Creditasrul_uiaNo ratings yet

- Daily Lesson Plan: I.ObjectivesDocument2 pagesDaily Lesson Plan: I.ObjectivesGlee Gray FrauletheaNo ratings yet