Download as pdf or txt

You might also like

- John Bala MapsDocument3 pagesJohn Bala MapsJayson80% (10)

- Leah May Santiago Information System Worksheet December 31, 2021 Trial Balance Adjustments Account Titles Debit Credit Debit CreditDocument5 pagesLeah May Santiago Information System Worksheet December 31, 2021 Trial Balance Adjustments Account Titles Debit Credit Debit CreditJoy Santos80% (10)

- P14 - Statement of Cashflows Requirement No. 1: Kim Zairelle Bibal Bsa - IiiDocument7 pagesP14 - Statement of Cashflows Requirement No. 1: Kim Zairelle Bibal Bsa - Iiishineneigh00No ratings yet

- 2019 FRM Prestudy Pe1Document46 pages2019 FRM Prestudy Pe1Gururajhs100% (1)

- Business English Exercise - Topic: English For Accounting 1 DesignedDocument4 pagesBusiness English Exercise - Topic: English For Accounting 1 Designedchamindair634100% (1)

- Tugas 2 Eksi 4204 - Dini Nur Lathifah - 030995277Document4 pagesTugas 2 Eksi 4204 - Dini Nur Lathifah - 030995277Doni Jogja0% (1)

- Tugas Tutorial Ke-2 Analisis Informasi KeuanganDocument5 pagesTugas Tutorial Ke-2 Analisis Informasi KeuanganputridewitawinantiNo ratings yet

- Tugas Tutorial Ke-2 Analisis Informasi Keuangan PDFDocument4 pagesTugas Tutorial Ke-2 Analisis Informasi Keuangan PDFputridewitawinantiNo ratings yet

- Toaz - Info Tugas 2 Analisis Informasi Keuangan PRDocument2 pagesToaz - Info Tugas 2 Analisis Informasi Keuangan PRApx 123No ratings yet

- Eddotama Tugas 2 Analisis Informasi KeuanganDocument3 pagesEddotama Tugas 2 Analisis Informasi KeuanganFerdi RohmanNo ratings yet

- TT 2 - Dewi - 043823864Document2 pagesTT 2 - Dewi - 043823864mahita andiniNo ratings yet

- TT2 043823728 SatriaDocument2 pagesTT2 043823728 Satriamahita andiniNo ratings yet

- Doris PatenoDocument13 pagesDoris PatenoASHANTI JANE EREDIANONo ratings yet

- Tugas Tutorial Ke-2 Program Studi AkuntansiDocument3 pagesTugas Tutorial Ke-2 Program Studi AkuntansiHeti AsrianiNo ratings yet

- John Bala MapsDocument3 pagesJohn Bala MapsRonnie Lloyd Javier71% (14)

- John Bala Maps Worksheet December 31, 2015 Account Title Unadjusted Trial Balance Adjustments Debit Credit Debit CreditDocument3 pagesJohn Bala Maps Worksheet December 31, 2015 Account Title Unadjusted Trial Balance Adjustments Debit Credit Debit CreditPauline BiancaNo ratings yet

- John Bala Maps Worksheet December 31, 2015 Account Title Unadjusted Trial Balance Adjustments Debit Credit Debit CreditDocument3 pagesJohn Bala Maps Worksheet December 31, 2015 Account Title Unadjusted Trial Balance Adjustments Debit Credit Debit CreditHerlyn Juvelle SevillaNo ratings yet

- John Bala Maps Worksheet December 31, 2015 Account Title Unadjusted Trial Balance Adjustments Debit Credit Debit CreditDocument3 pagesJohn Bala Maps Worksheet December 31, 2015 Account Title Unadjusted Trial Balance Adjustments Debit Credit Debit CreditPauline BiancaNo ratings yet

- John Bala Maps Worksheet December 31, 2015 Account Title Unadjusted Trial Balance Adjustments Debit Credit Debit CreditDocument3 pagesJohn Bala Maps Worksheet December 31, 2015 Account Title Unadjusted Trial Balance Adjustments Debit Credit Debit CreditJessie ForpublicuseNo ratings yet

- Acctg Midterms-CosicoDocument6 pagesAcctg Midterms-CosicoKyla Marie BayanNo ratings yet

- FM AssignmentDocument12 pagesFM AssignmentNurul Ariffah100% (1)

- Tugas 2 Analisis Informasi KeuanganDocument2 pagesTugas 2 Analisis Informasi Keuanganmarnis marnisNo ratings yet

- Jawaban Tugas 2 AIK - EKSI4204 - Edward Jose 041010572Document4 pagesJawaban Tugas 2 AIK - EKSI4204 - Edward Jose 041010572EdwardJose100% (1)

- Home Depot Final DCFDocument120 pagesHome Depot Final DCFapi-515120297No ratings yet

- Wks Assign 1Document1 pageWks Assign 1さくら樱花No ratings yet

- Ej 2 Cap 3 Mayers CanvasDocument2 pagesEj 2 Cap 3 Mayers CanvasAlvaro LopezNo ratings yet

- BMMF5103 MF On9 PublishDocument17 pagesBMMF5103 MF On9 PublishRizal ChanNo ratings yet

- Task #10Document24 pagesTask #10Hailey KimNo ratings yet

- TUGAS 5 Syaefudin Dwi Istiyanto 20808141138Document4 pagesTUGAS 5 Syaefudin Dwi Istiyanto 20808141138syaefudin dwiNo ratings yet

- 2.0 Telus AnalysisDocument6 pages2.0 Telus Analysiskevin kipkemoiNo ratings yet

- Fundamentals of Accountancy, Business, and Management 2 ASSESSMENT 3Document4 pagesFundamentals of Accountancy, Business, and Management 2 ASSESSMENT 3Kie Magracia BustillosNo ratings yet

- Worksheet Problem #5Document104 pagesWorksheet Problem #5Gutierrez Ronalyn Y.No ratings yet

- Afe 3582Document6 pagesAfe 3582sarah josephNo ratings yet

- Type of RatioDocument2 pagesType of Ratioazzusr080946No ratings yet

- Worksheet Quiz ExampleDocument5 pagesWorksheet Quiz ExampleFrenzearl ArmadaNo ratings yet

- FARM-PLAN-BUDGET-AGRINEGOSYO-2 (1) FinalDocument19 pagesFARM-PLAN-BUDGET-AGRINEGOSYO-2 (1) FinalJOURLY RANQUENo ratings yet

- Jawaban Lab Pengantar AkuntansiDocument71 pagesJawaban Lab Pengantar AkuntansiWida Nurul AeniNo ratings yet

- Earned Value ChartDocument4 pagesEarned Value ChartRanda S JowaNo ratings yet

- ACTY04 s.2020 2021Document3 pagesACTY04 s.2020 2021Gelay MagatNo ratings yet

- FM Eco Full Test 1 Unscheduled Nov 2023 Solution 1691563701Document34 pagesFM Eco Full Test 1 Unscheduled Nov 2023 Solution 1691563701Srushti AgarwalNo ratings yet

- Pre-Cost 3,000,000.00 Pre-Operating ExpensesDocument10 pagesPre-Cost 3,000,000.00 Pre-Operating ExpensesJaselle TantogNo ratings yet

- Assignment1 POADocument13 pagesAssignment1 POABqnezaNo ratings yet

- Arus Kas DKKDocument5 pagesArus Kas DKKsri nur aulyaNo ratings yet

- FA Practice 2 - QuestionsDocument10 pagesFA Practice 2 - QuestionsZhen WuNo ratings yet

- WorksheetDocument3 pagesWorksheetMario CuadroNo ratings yet

- ABC Company, LLC: See Independent Accountants' Compilation Report 2Document4 pagesABC Company, LLC: See Independent Accountants' Compilation Report 2EsplanadeNo ratings yet

- Sales 140, 800 Less: Cost of Sales (84, 480) Gross ProfitDocument5 pagesSales 140, 800 Less: Cost of Sales (84, 480) Gross ProfitMichaela KowalskiNo ratings yet

- Income Statement For The Year Ended, December, 31, 2016: Pt. ZaliaDocument4 pagesIncome Statement For The Year Ended, December, 31, 2016: Pt. ZaliaNofi Nurlaila0% (1)

- Mini Case: Ratio and Financial Planning at East Coast YachtsDocument9 pagesMini Case: Ratio and Financial Planning at East Coast YachtsricaNo ratings yet

- Bab 4 Soal 4Document4 pagesBab 4 Soal 4Abel AbdallahNo ratings yet

- Mock SFM Answer MarchDocument12 pagesMock SFM Answer MarchMenuka SiwaNo ratings yet

- Total Administrative Expense 770,126 Schedule of Employee BenefitsDocument4 pagesTotal Administrative Expense 770,126 Schedule of Employee BenefitsAngelica CalubayNo ratings yet

- Financial Slide For ReportDocument6 pagesFinancial Slide For ReportTuan Noridham Tuan LahNo ratings yet

- Group Assignment 2Document2 pagesGroup Assignment 2sebsibeboki01No ratings yet

- PERSIJADocument10 pagesPERSIJAricoananta10No ratings yet

- ASSIGNMENT FOR MODULE 1, LESSON 2 & 3 Income TaxtationnDocument5 pagesASSIGNMENT FOR MODULE 1, LESSON 2 & 3 Income TaxtationnTrisha ApalisNo ratings yet

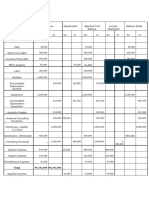

- Trial Balance Adjustments Profit or Loss Financial Position Account Titles Debit Credit Debit Credit Debit Credit Debit CreditDocument2 pagesTrial Balance Adjustments Profit or Loss Financial Position Account Titles Debit Credit Debit Credit Debit Credit Debit CreditVencint LaranNo ratings yet

- Compe SolutionDocument10 pagesCompe SolutionRianell Andrea AsumbradoNo ratings yet

- 40 MahtaDocument7 pages40 Mahtamahta yunitaNo ratings yet

- Tan Vernon Jay Homework 6Document9 pagesTan Vernon Jay Homework 6ASHANTI JANE EREDIANONo ratings yet

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsFrom EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsNo ratings yet

- Group 7 - Metallgesellschaft's Hedging DebacleDocument13 pagesGroup 7 - Metallgesellschaft's Hedging DebacleAbhi SangwanNo ratings yet

- Chapter 8 - Futures CurrencyDocument16 pagesChapter 8 - Futures CurrencyYa YaNo ratings yet

- CH - 4 Risk, Return and Portfolio TheoryDocument44 pagesCH - 4 Risk, Return and Portfolio TheoryBerhanu ShankoNo ratings yet

- Whats Driving The Resurgence of The Transcorp Price - 220311Document3 pagesWhats Driving The Resurgence of The Transcorp Price - 220311ProshareNo ratings yet

- US Internal Revenue Service: p938 - 1997Document88 pagesUS Internal Revenue Service: p938 - 1997IRSNo ratings yet

- ICAEW / CISI Diploma in Corporate FinanceDocument3 pagesICAEW / CISI Diploma in Corporate Financejpsmu09No ratings yet

- Cnceptual Webinar 2.1 January 2022 - 4Document38 pagesCnceptual Webinar 2.1 January 2022 - 4Ansh RebelloNo ratings yet

- Assignment #3 Financial Distress and RestructuringDocument6 pagesAssignment #3 Financial Distress and Restructuringcharlie simo100% (2)

- Open Book 23Document6 pagesOpen Book 23harshit bhattNo ratings yet

- PESTEL Analysis of The Rise and Fall of BlackberryDocument4 pagesPESTEL Analysis of The Rise and Fall of BlackberryVino DhanapalNo ratings yet

- Paper Finance IVDocument3 pagesPaper Finance IVAbhijeetNo ratings yet

- Stability RatioDocument27 pagesStability RatioashokkeeliNo ratings yet

- Currency Trader Magazine 2006-07Document43 pagesCurrency Trader Magazine 2006-07Keith GarayNo ratings yet

- ForexDocument1 pageForexUMAK Juris DoctorsNo ratings yet

- Capital Adequacy Ratios AnalysisDocument4 pagesCapital Adequacy Ratios AnalysisAsma RajaNo ratings yet

- Yuopta Fs 2022Document23 pagesYuopta Fs 2022Agatha MressaNo ratings yet

- CFAS Chapter 19 Problem 2Document1 pageCFAS Chapter 19 Problem 2jelou ubagNo ratings yet

- Job Order Costing Problems and SolutionsDocument14 pagesJob Order Costing Problems and SolutionsErika GuillermoNo ratings yet

- Financial Derivatives: Deepak BansalDocument53 pagesFinancial Derivatives: Deepak BansalpallaviNo ratings yet

- R02.3 Guidance For Standard II - AnswersDocument34 pagesR02.3 Guidance For Standard II - AnswersTruong Dac HuyNo ratings yet

- SSantos - Accounting Analysis Assignment 4 PDFDocument13 pagesSSantos - Accounting Analysis Assignment 4 PDFSimone SassDiddy SantosNo ratings yet

- Spring 2021 - FIN622 - 2Document2 pagesSpring 2021 - FIN622 - 2usmanNo ratings yet

- Quiz 1Document2 pagesQuiz 1Princess Frean VillegasNo ratings yet

- AP.3405 Audit of ReceivablesDocument5 pagesAP.3405 Audit of ReceivablesMonica GarciaNo ratings yet

- Primary Market - Definition, Types & Functions of Primary MarketDocument10 pagesPrimary Market - Definition, Types & Functions of Primary MarketNandhini PrabakaranNo ratings yet

- Shareholders' EquityDocument2 pagesShareholders' EquityLJBernardoNo ratings yet

- The Figures in The Margin On The Right Side Indicate Full Marks. Please Answer All Bits of A Question at One PlaceDocument7 pagesThe Figures in The Margin On The Right Side Indicate Full Marks. Please Answer All Bits of A Question at One Placemknatoo1963No ratings yet

- Alex OOI - 101 Powerful Money SecretsDocument36 pagesAlex OOI - 101 Powerful Money SecretsCristian Catalina100% (2)