Download as pdf or txt

You might also like

- Drzavna Sluzba I Javne Sluzbe FINDocument33 pagesDrzavna Sluzba I Javne Sluzbe FIN24sataNo ratings yet

- Zahtjev Za Izuzeće Sutkinje Jelena Antonić ŠegoDocument12 pagesZahtjev Za Izuzeće Sutkinje Jelena Antonić ŠegoMaxportal.hrNo ratings yet

- PRIJEDLOG Za Provođenje Istrage Zlata Hrvoj Šipek ŽSZDocument15 pagesPRIJEDLOG Za Provođenje Istrage Zlata Hrvoj Šipek ŽSZJosip JuretićNo ratings yet

- Prekršajni Nalog - Pisana Obrana - OružjeDocument8 pagesPrekršajni Nalog - Pisana Obrana - OružjeJosip JuretićNo ratings yet

- Presuda Grad Split v. Mejaši Prvi D.O.O. - P-12-2021Document27 pagesPresuda Grad Split v. Mejaši Prvi D.O.O. - P-12-2021Tportal.hrNo ratings yet

- Presuda ParavinjiDocument16 pagesPresuda ParavinjiHrvojeDoresicNo ratings yet

- Europass CV HR 1Document2 pagesEuropass CV HR 1velibor27100% (1)

- Zahtjev Za Ispis PDFDocument1 pageZahtjev Za Ispis PDFTihoDumanNo ratings yet

- 1440527042-170 86 B PDFDocument620 pages1440527042-170 86 B PDFnikitikiNo ratings yet

- Img 20230704 Wa0002Document2 pagesImg 20230704 Wa0002Slobodna DalmacijaNo ratings yet

- Osuđujuća Presuda Općinskog Prekršajnog Suda U Zagrebu Protiv Andrije Klarića Zbog Organizacije Anti-Covid ProsvjedaDocument8 pagesOsuđujuća Presuda Općinskog Prekršajnog Suda U Zagrebu Protiv Andrije Klarića Zbog Organizacije Anti-Covid ProsvjedaDirektnoNo ratings yet

- Decision PDFDocument4 pagesDecision PDFKarolinaKordićNo ratings yet

- Vrhovni Je Sud Ukinuo Presudu Županijskog Suda U ZagrebuDocument10 pagesVrhovni Je Sud Ukinuo Presudu Županijskog Suda U ZagrebuAntonija Petkovic100% (1)

- Prodaja Cro Rec - Jugoton Novi Sad-MergedDocument56 pagesProdaja Cro Rec - Jugoton Novi Sad-MergedIndex.hrNo ratings yet

- Odluka Ustavnog Suda o Natječaju Za KBC SplitDocument11 pagesOdluka Ustavnog Suda o Natječaju Za KBC SplitTportal.hrNo ratings yet

- Presuda Usoz-43-2023-11Document9 pagesPresuda Usoz-43-2023-11Slobodna DalmacijaNo ratings yet

- Presuda NorcuDocument44 pagesPresuda NorcuIndex.hr100% (1)

- ZivotopisDocument2 pagesZivotopismarkoNo ratings yet

- Vrhovni Sud Republike HrvatskeDocument25 pagesVrhovni Sud Republike HrvatskeDora TaslakNo ratings yet

- Presuda Upravnog Suda Juričan Vs Ministarstvo Uprave I Milan Bandić OCRDocument7 pagesPresuda Upravnog Suda Juričan Vs Ministarstvo Uprave I Milan Bandić OCRŽeljka OreškovićNo ratings yet

- Presuda Za UbojstvoDocument10 pagesPresuda Za UbojstvoIndex.hrNo ratings yet

- Žalba Davor Klarić - 26 4 2018Document9 pagesŽalba Davor Klarić - 26 4 2018Molitvena zajednica sv. Mihaela arhanđela100% (1)

- Prvostepena Presuda 14 04 2016Document294 pagesPrvostepena Presuda 14 04 2016Zeljko TomicNo ratings yet

- Rješenje Vrhovnog SudaDocument4 pagesRješenje Vrhovnog SudaDora TaslakNo ratings yet

- K-4-04 Presuda ImsirovicDocument9 pagesK-4-04 Presuda ImsirovicMahuna123No ratings yet

- Odluka o Komunalnom Redu GV - 2022Document60 pagesOdluka o Komunalnom Redu GV - 2022Slobodna Dalmacija100% (1)

- Tužba Dijana Zoričić 3. 12. 2018.Document8 pagesTužba Dijana Zoričić 3. 12. 2018.Ante VrankovićNo ratings yet

- Sadržaj Spisa U Kojem Je Sutkinja Vlatka Paškvalin Bošković Presudila U Korist Čovjeka Koji Je Kazao Da Je Imao Pravo Lažno Svjedočiti Na SuduDocument1 pageSadržaj Spisa U Kojem Je Sutkinja Vlatka Paškvalin Bošković Presudila U Korist Čovjeka Koji Je Kazao Da Je Imao Pravo Lažno Svjedočiti Na SuduMolitvena zajednica sv. Mihaela arhanđela100% (2)

- Zbornik 6Document326 pagesZbornik 6milivoj11No ratings yet

- ŽalbaDocument2 pagesŽalbaAdmir Atko SuljanovicNo ratings yet

- Potvrda o Pravomoćnosti AktaDocument2 pagesPotvrda o Pravomoćnosti AktadarkiussNo ratings yet

- Odgovor Na Tužbu Sesvete - 24 5 18Document7 pagesOdgovor Na Tužbu Sesvete - 24 5 18Ante VrankovićNo ratings yet

- CV - PericaDocument2 pagesCV - PericaTijana Stupar JosićNo ratings yet

- Nives Opačić Završne Riječi, IpakDocument21 pagesNives Opačić Završne Riječi, IpakIme PrezimeNo ratings yet

- Službena Bilješka Od 18.3.24. - Institut Izdvojenih MišljenjaDocument1 pageSlužbena Bilješka Od 18.3.24. - Institut Izdvojenih MišljenjaJutarnjiredakcijaNo ratings yet

- VjeronaukDocument20 pagesVjeronaukIndex.hrNo ratings yet

- Kaznena Prijava Cavalo-20102021200945Document3 pagesKaznena Prijava Cavalo-20102021200945Slobodna DalmacijaNo ratings yet

- Natjecaj Komunalni Radnici 23 05 2023Document2 pagesNatjecaj Komunalni Radnici 23 05 2023Index.hrNo ratings yet

- Žalba Na OdlukuDocument1 pageŽalba Na OdlukuMuhamed Novi Profil KosovicNo ratings yet

- Vrtlar Zivotopis CV PrimjerDocument2 pagesVrtlar Zivotopis CV PrimjerErmin SisicNo ratings yet

- Životopis Josip..uskoplje PrimjerDocument9 pagesŽivotopis Josip..uskoplje PrimjerJosip ČivčijaNo ratings yet

- Objašnjenje DokumentacijeDocument5 pagesObjašnjenje DokumentacijeAntonija PetkovicNo ratings yet

- ZABA Prodajna Mjesta Obrocna Otplata MasterCard VISA-Avenue-Mall MaestroDocument97 pagesZABA Prodajna Mjesta Obrocna Otplata MasterCard VISA-Avenue-Mall MaestrogoccolumbusNo ratings yet

- Presuda Suda BiHDocument83 pagesPresuda Suda BiHAnonymous dRRp5WNo ratings yet

- Osnove Telivizije - Povijest Televizije Zagreb Skripta SkripteDocument8 pagesOsnove Telivizije - Povijest Televizije Zagreb Skripta SkripteilmaaNo ratings yet

- KPP InstitucijeDocument240 pagesKPP Institucijekingsb1234No ratings yet

- Dopis Ministarstva Gospodarstra I Održivog RazvojaDocument7 pagesDopis Ministarstva Gospodarstra I Održivog RazvojaDora TaslakNo ratings yet

- Kaznena Presuda - Pranca IVADocument9 pagesKaznena Presuda - Pranca IVADario ProtrkaNo ratings yet

- Vrhovni Sud - Odluka Oko Presuda Protiv HND-aDocument9 pagesVrhovni Sud - Odluka Oko Presuda Protiv HND-aAndrej DimitrijevićNo ratings yet

- Smjena Vukovića I SamodolaDocument1 pageSmjena Vukovića I SamodolaIndex.hrNo ratings yet

- Vlada Republike HrvatskeDocument8 pagesVlada Republike HrvatskeKarolina LubinaNo ratings yet

- CV - Erna Kabaš 25 12 20 PDFDocument6 pagesCV - Erna Kabaš 25 12 20 PDFErna KabasNo ratings yet

- Uskrsni Običaji U Slavoniji - Gradište Kod ŽupanjeDocument4 pagesUskrsni Običaji U Slavoniji - Gradište Kod Županje72GradNo ratings yet

- Rapalski Ugovor Rimski Ugovori PDFDocument30 pagesRapalski Ugovor Rimski Ugovori PDFMarijaNo ratings yet

- Babic Jurislav - CVDocument5 pagesBabic Jurislav - CVVeleučilište u PožegiNo ratings yet

- ŽalbaDocument1 pageŽalbaSenad ArnautovicNo ratings yet

- Zbirka GP 4Document124 pagesZbirka GP 4DujaDujeNo ratings yet

- U Iii 1451 2015Document24 pagesU Iii 1451 2015Marie SmithNo ratings yet

- NN - 2023 - 143 - 1980Document3 pagesNN - 2023 - 143 - 1980ooshataNo ratings yet

- Ap 1634 18 1228580Document18 pagesAp 1634 18 1228580markobjegojevicNo ratings yet

- Zbirka GP 13 14 A - 1Document264 pagesZbirka GP 13 14 A - 1Anonymous nYYK74x7No ratings yet

- Sazetak Odluke I Rjesenja Br. U-I-4116-2023 I Dr. o Zakonu o Izbornim JedinicamaDocument6 pagesSazetak Odluke I Rjesenja Br. U-I-4116-2023 I Dr. o Zakonu o Izbornim JedinicamaTportal.hrNo ratings yet

- Studija Nosivog Kapaciteta Turizma U SplituDocument130 pagesStudija Nosivog Kapaciteta Turizma U SplituTportal.hrNo ratings yet

- Mišljenje 1 - JakuševecDocument8 pagesMišljenje 1 - JakuševecIndex.hrNo ratings yet

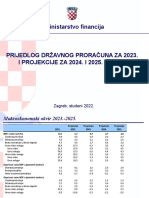

- Državni Proračun Za 2024.Document26 pagesDržavni Proračun Za 2024.Tportal.hrNo ratings yet

- Plan Izgradnje Garaža U SplituDocument22 pagesPlan Izgradnje Garaža U SplituAna MarasovićNo ratings yet

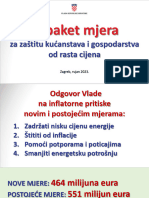

- Paket Mjera Vlade Za Zaštitu Građana I GospodarstvaDocument71 pagesPaket Mjera Vlade Za Zaštitu Građana I GospodarstvaJutarnjiredakcijaNo ratings yet

- Stimulacija Rasta Plaća, Smanjenje Nejednakosti I Osnaživanje Općina, Gradova I ŽupanijaDocument17 pagesStimulacija Rasta Plaća, Smanjenje Nejednakosti I Osnaživanje Općina, Gradova I ŽupanijaDora Taslak100% (1)

- Konzum-Zaključane CijeneDocument52 pagesKonzum-Zaključane CijeneTportal.hrNo ratings yet

- Odluka o Obustavi Postupka Za Zaštitu Dostojanstva Maja ĐerekDocument17 pagesOdluka o Obustavi Postupka Za Zaštitu Dostojanstva Maja ĐerekTportal.hr100% (6)

- Izvješće Stručne Službe Splitskog Gradskog Vijeća o Small MalluDocument9 pagesIzvješće Stručne Službe Splitskog Gradskog Vijeća o Small MalluTportal.hrNo ratings yet

- Analiza Terena Na KiliDocument10 pagesAnaliza Terena Na KiliTportal.hrNo ratings yet

- Prijedlog Zakona o Hrvatskom JezikuDocument24 pagesPrijedlog Zakona o Hrvatskom JezikuTportal.hrNo ratings yet

- Odluka o Proglašenju Kraja EpidemijeDocument3 pagesOdluka o Proglašenju Kraja EpidemijeTportal.hrNo ratings yet

- Javni Natječaj Za Izbor Članova Uprave Zagrebačkog HoldingaDocument3 pagesJavni Natječaj Za Izbor Članova Uprave Zagrebačkog HoldingaTportal.hrNo ratings yet

- 02 Prijedlog Programa GradnjeDocument44 pages02 Prijedlog Programa GradnjeTportal.hr50% (2)

- Preporuke Za Postupanje Nakon Proglašenja Prekida EpidemijeDocument3 pagesPreporuke Za Postupanje Nakon Proglašenja Prekida EpidemijeTportal.hrNo ratings yet

- Analiza Vrijedalackog Diskursa Sluzbene Politicke Komunikacije HDZ A Na FacebookuDocument12 pagesAnaliza Vrijedalackog Diskursa Sluzbene Politicke Komunikacije HDZ A Na FacebookuTportal.hrNo ratings yet

- Cijena Vodnih Usluga U ZagrebuDocument1 pageCijena Vodnih Usluga U ZagrebuTportal.hrNo ratings yet

- Nalaz Inspekcije o 52 Metra, 'Ne Izvode Se Radovi'Document2 pagesNalaz Inspekcije o 52 Metra, 'Ne Izvode Se Radovi'Tportal.hrNo ratings yet

- Ugovor, OparaDocument4 pagesUgovor, OparaTportal.hrNo ratings yet

- Savjeti Za Uštede U KućanstvuDocument22 pagesSavjeti Za Uštede U KućanstvuTportal.hrNo ratings yet

- Dani Posebnog Domovinskog Pijeteta U VukovaruDocument3 pagesDani Posebnog Domovinskog Pijeteta U VukovaruTportal.hrNo ratings yet

- Prezentacija Proracun 2023 - 2025Document14 pagesPrezentacija Proracun 2023 - 2025Tportal.hrNo ratings yet

- Program Zbrinjavanja Kontejneri - Prezentacija - Aplikacija I Plan - 08 02 2023-ZDocument16 pagesProgram Zbrinjavanja Kontejneri - Prezentacija - Aplikacija I Plan - 08 02 2023-ZTportal.hrNo ratings yet

- Jesenski Paket Mjera Za Zaštitu Građana I PoduzećaDocument60 pagesJesenski Paket Mjera Za Zaštitu Građana I Poduzeća24sata67% (3)

- Pravno Mišljenje - Radna Skupina Pravnih Fakulteta RHDocument15 pagesPravno Mišljenje - Radna Skupina Pravnih Fakulteta RHTportal.hrNo ratings yet

- Jasen Boko - Dokument U BjelorusijiDocument1 pageJasen Boko - Dokument U BjelorusijiTportal.hrNo ratings yet

- Usporedba Popisa U Zadnjih 20 GodinaDocument16 pagesUsporedba Popisa U Zadnjih 20 GodinaIndex.hr100% (1)