Download as docx, pdf, or txt

You might also like

- Rizal's.tp Chapter 27Document4 pagesRizal's.tp Chapter 27Emerson Gongora Jr100% (1)

- Accounting For Price Level ChangesDocument5 pagesAccounting For Price Level ChangesIndu Gupta100% (1)

- GAAP - AccountingDocument19 pagesGAAP - AccountingAndrew Brown100% (3)

- Module 1: Republic Act 1425 "Rizal Law": ObjectivesDocument6 pagesModule 1: Republic Act 1425 "Rizal Law": ObjectivesJanelle PedreroNo ratings yet

- Application No Applicant Full Name Dob Sex Domicile All India Category PWD Statecategory State Horizonal Score Legal - Score All India RankDocument100 pagesApplication No Applicant Full Name Dob Sex Domicile All India Category PWD Statecategory State Horizonal Score Legal - Score All India Ranksubhashish kumarNo ratings yet

- Philippine Politics and Governance: Presented By: Alex A. DumandanDocument36 pagesPhilippine Politics and Governance: Presented By: Alex A. DumandanAlex Abonales Dumandan0% (1)

- Reliabiliity and AccuracyDocument6 pagesReliabiliity and AccuracyReiner PrayogaNo ratings yet

- Accounting Theory - Summary Chapter 6Document10 pagesAccounting Theory - Summary Chapter 6Boby Kristanto ChandraNo ratings yet

- FABMDocument6 pagesFABMShane CayyongNo ratings yet

- Financial Accounting BBA MUDocument19 pagesFinancial Accounting BBA MUbhimNo ratings yet

- Positive Accounting TheoryDocument10 pagesPositive Accounting TheoryMaghfira Gimara Irianti PutriNo ratings yet

- Unit 6 - Accounting Concepts Standards-1Document20 pagesUnit 6 - Accounting Concepts Standards-1evalynmoyo5No ratings yet

- 20691E00G1 - S.R. Santhosh Kumar - Ver 1Document44 pages20691E00G1 - S.R. Santhosh Kumar - Ver 1Chirurock TrividhiNo ratings yet

- What Is Financial AccountingDocument9 pagesWhat Is Financial Accountingjohn mhrjnNo ratings yet

- Lesson 1 - Accounting and GAAPDocument4 pagesLesson 1 - Accounting and GAAPMazumder SumanNo ratings yet

- Accounts HHDHWDocument6 pagesAccounts HHDHWvardaanNo ratings yet

- Definition of InfletionDocument2 pagesDefinition of InfletionKonika DudhatraNo ratings yet

- Chapter-I Financial Statement Analysis of Jaya Lakshmi TextilesDocument56 pagesChapter-I Financial Statement Analysis of Jaya Lakshmi TextilesSurendra SkNo ratings yet

- Unit 4 Accounting For Price Level ChangesDocument6 pagesUnit 4 Accounting For Price Level ChangeskunjapNo ratings yet

- Accounts: Luca Pacioli - Father of AccountingDocument6 pagesAccounts: Luca Pacioli - Father of AccountingffrhujiikNo ratings yet

- Accountancy Notes ch-2Document4 pagesAccountancy Notes ch-2Ansh JaiswalNo ratings yet

- Accounting Theory Chapter 6Document5 pagesAccounting Theory Chapter 6nabila IkaNo ratings yet

- Unit 4 Accounting For Price Level ChangesDocument5 pagesUnit 4 Accounting For Price Level ChangesKunja Bihari PadhiNo ratings yet

- BEFA - Unit-4 NotesDocument43 pagesBEFA - Unit-4 Notesmadddy0769No ratings yet

- Essential NotesDocument76 pagesEssential NotesGeleta Tulu100% (1)

- GAAP AssignmentDocument4 pagesGAAP Assignmentmuhammad kashif100% (1)

- Accounting Concept of IncomeDocument7 pagesAccounting Concept of IncomeSanzida Rahman AshaNo ratings yet

- MMPC-04 2022-23Document8 pagesMMPC-04 2022-23Rajni KumariNo ratings yet

- F & M AccountingDocument6 pagesF & M AccountingCherry PieNo ratings yet

- Accountancy: What Are The 3 Golden Rules of Accountancy?Document34 pagesAccountancy: What Are The 3 Golden Rules of Accountancy?Partha PattanaikNo ratings yet

- CHAPTER 1 - Accounting Principles and ConceptsDocument27 pagesCHAPTER 1 - Accounting Principles and ConceptsRacky King PalacioNo ratings yet

- Accountancy and ManagementDocument19 pagesAccountancy and ManagementLiwash SaikiaNo ratings yet

- Basics Accounting PrinciplesDocument22 pagesBasics Accounting PrincipleshsaherwanNo ratings yet

- Hipotesis Perataan LabaDocument7 pagesHipotesis Perataan LabaAchmad ArdanuNo ratings yet

- 1.1 Sifat Siklus PengeluaranDocument4 pages1.1 Sifat Siklus PengeluaranmirahNo ratings yet

- Accounting NotesDocument5 pagesAccounting NotesDaniel PetersNo ratings yet

- Topic: GAAP (Generally Accepted Accounting Principles) : Presented By: M.Nauman SherDocument19 pagesTopic: GAAP (Generally Accepted Accounting Principles) : Presented By: M.Nauman SherShashank GuptaNo ratings yet

- Fin. Acct.-review-Lesson 1Document6 pagesFin. Acct.-review-Lesson 1SALENE WHYTENo ratings yet

- Management Accounting Unit1Document5 pagesManagement Accounting Unit1manikasehgal2No ratings yet

- Financial Accounting For Managers Unit 1 Mba Sem 1Document13 pagesFinancial Accounting For Managers Unit 1 Mba Sem 1Mohit TripathiNo ratings yet

- Assignment On Accouting Prin-Assum-RulesDocument4 pagesAssignment On Accouting Prin-Assum-RulesNazimRezaNo ratings yet

- New Microsoft Office Word DocumentDocument2 pagesNew Microsoft Office Word DocumentFarooq HaiderNo ratings yet

- Eco Unit 4 FullDocument41 pagesEco Unit 4 FullBubbleNo ratings yet

- Cma DoneDocument18 pagesCma DoneParth PatelNo ratings yet

- The Role of Financial Information in Decision Making ProcessDocument6 pagesThe Role of Financial Information in Decision Making ProcesscoehNo ratings yet

- Ch1: Theoretical Framework Unit 1:vmeaning and Scope of AccountingDocument11 pagesCh1: Theoretical Framework Unit 1:vmeaning and Scope of Accountingvasantha mulpuriNo ratings yet

- MB41 Ans IDocument14 pagesMB41 Ans IAloke SharmaNo ratings yet

- Basic Accounting Concepts and ConventionsDocument27 pagesBasic Accounting Concepts and Conventionskuldeep_mba123No ratings yet

- 5 Management AccountingDocument299 pages5 Management AccountingChaitanya MulukutlaNo ratings yet

- Unit Iv Annual Reports and Analysis of PerformanceDocument39 pagesUnit Iv Annual Reports and Analysis of PerformanceS9026 PrakashNo ratings yet

- Final Exam PreparationDocument4 pagesFinal Exam PreparationHiếu Nguyễn Minh HoàngNo ratings yet

- AssesmentDocument14 pagesAssesmentbhumi shuklaNo ratings yet

- Generally Accepted Accounting Principles - GAAP: Concept DefinitionDocument8 pagesGenerally Accepted Accounting Principles - GAAP: Concept DefinitiontasyriqNo ratings yet

- MEFA UNIT-4 and UNIT 5 NotesDocument26 pagesMEFA UNIT-4 and UNIT 5 NotesRishitha ReddyNo ratings yet

- Chapter 1 - FS AnalysisDocument40 pagesChapter 1 - FS AnalysisKenneth Bryan Tegerero Tegio100% (2)

- Kaushik Jain - 30 ProjectDocument45 pagesKaushik Jain - 30 ProjectKAUSHIK JAINNo ratings yet

- Chapter 2 SolutionsDocument12 pagesChapter 2 SolutionsaurelliasabelaNo ratings yet

- Unit 2 NewDocument19 pagesUnit 2 NewSowmiya SukumarNo ratings yet

- Acc PresentationDocument24 pagesAcc PresentationjainrinkiNo ratings yet

- ACCT1006 Lecture 1: What Is Accounting?Document3 pagesACCT1006 Lecture 1: What Is Accounting?Anonymous rHsgVTuHncNo ratings yet

- Chapter-2 Intainship ProjectDocument8 pagesChapter-2 Intainship ProjectAP GREEN ENERGY CORPORATION LIMITEDNo ratings yet

- Accounting Principles and Concepts LectureDocument9 pagesAccounting Principles and Concepts LectureMary De JesusNo ratings yet

- "The Language of Business: How Accounting Tells Your Story" "A Comprehensive Guide to Understanding, Interpreting, and Leveraging Financial Statements for Personal and Professional Success"From Everand"The Language of Business: How Accounting Tells Your Story" "A Comprehensive Guide to Understanding, Interpreting, and Leveraging Financial Statements for Personal and Professional Success"No ratings yet

- 20244231544240339sro 614 (I) 2024Document1 page20244231544240339sro 614 (I) 2024BILWANI CONo ratings yet

- Linguistic ReorganisationDocument2 pagesLinguistic Reorganisationakash dwivediNo ratings yet

- Afghanistan Political Frailty and External InteferenceDocument385 pagesAfghanistan Political Frailty and External InteferenceFahrian YovantraNo ratings yet

- Syndicalism and Socialism TranslatedDocument47 pagesSyndicalism and Socialism TranslatedGabriel DavidsonNo ratings yet

- Russia Is No Mideast SuperpowerDocument6 pagesRussia Is No Mideast SuperpowerGiorgi SoseliaNo ratings yet

- Utopias Discontents Russian Emigres and The Quest For Freedom 1830S 1930S Faith Hillis Download 2024 Full ChapterDocument47 pagesUtopias Discontents Russian Emigres and The Quest For Freedom 1830S 1930S Faith Hillis Download 2024 Full Chaptersarah.stark225100% (14)

- Russi A' S Perpetual Geopol I Ti CS: Puti N Returns To The Hi Stori Cal PatternDocument9 pagesRussi A' S Perpetual Geopol I Ti CS: Puti N Returns To The Hi Stori Cal PatternDaniel GarcíaNo ratings yet

- wk2 1Document41 pageswk2 1yisheyahNo ratings yet

- Critique Paper On The K To 12 CurriculumDocument7 pagesCritique Paper On The K To 12 CurriculumVeronica AndalNo ratings yet

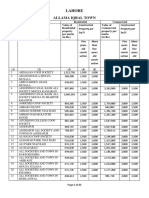

- Lahore Property Rates (FBR) PDFDocument43 pagesLahore Property Rates (FBR) PDFAsif JavidNo ratings yet

- Tom Hayden (Ed.) - The Zapatista Reader-Thunder's Mouth Press, Nation Books (2002)Document518 pagesTom Hayden (Ed.) - The Zapatista Reader-Thunder's Mouth Press, Nation Books (2002)Noemi Izabella FoldesiNo ratings yet

- PPG12 Q1 Module-2 IdeologiesDocument9 pagesPPG12 Q1 Module-2 Ideologieskim kateNo ratings yet

- Programa Electoral de VoxDocument178 pagesPrograma Electoral de VoxVozpopuliNo ratings yet

- PIO AA RD DirectorateDocument33 pagesPIO AA RD DirectorateSelvam, Naveen KumarNo ratings yet

- A Conceptual Map of Political ParticipationDocument31 pagesA Conceptual Map of Political Participationxcgjbsng9tNo ratings yet

- Pelaez ReportDocument3 pagesPelaez ReportSarah Mae PelaezNo ratings yet

- 3ro Secundaria - Religion - Editorial - SalesianaDocument21 pages3ro Secundaria - Religion - Editorial - SalesianaRamon Requejo PerezNo ratings yet

- ANNEX 32 - CS FORM 32rev.2017 - Oath of OfficeDocument1 pageANNEX 32 - CS FORM 32rev.2017 - Oath of OfficeJerome Manaig SueltoNo ratings yet

- Conflict in Northern IrelandDocument2 pagesConflict in Northern IrelandPeppeNo ratings yet

- Who Actually Likes The ConservativesDocument2 pagesWho Actually Likes The ConservativesisaacturnerNo ratings yet

- Cooments On ReservationDocument6 pagesCooments On ReservationDayanand SinghNo ratings yet

- Fascism EssayDocument8 pagesFascism EssayfatehbirsinghbrarNo ratings yet

- Ra List ChennaiDocument12 pagesRa List ChennaiAnitha RajendranNo ratings yet

- Age of ExplorationDocument1 pageAge of ExplorationMileysi RiveraNo ratings yet

- Mobilising For Elections Patronage and Political Machines in Southeast AsiaDocument298 pagesMobilising For Elections Patronage and Political Machines in Southeast Asiaahmad tajNo ratings yet

- Notice: University of Mumbai Department of LawDocument4 pagesNotice: University of Mumbai Department of LawAtish SinghNo ratings yet