Chapter3 Cây quyết định & Lý thuyết độ vị lợi

Chapter3 Cây quyết định & Lý thuyết độ vị lợi

You might also like

- ch3 - Cay QDDocument8 pagesch3 - Cay QDhophuNo ratings yet

- QA-Chuong 3-Cay Quyet DinhDocument9 pagesQA-Chuong 3-Cay Quyet Dinhttat.truongthimythoa2003No ratings yet

- RQD CayquyetdinhDocument18 pagesRQD Cayquyetdinhhồ têNo ratings yet

- Chuong 3 Quyet Dinh Ve San PhamaDocument55 pagesChuong 3 Quyet Dinh Ve San PhamaBảo KhoaNo ratings yet

- Decision TreeDocument33 pagesDecision TreeNT Thanh LoanNo ratings yet

- Bài Giảng Phân Tích Định Lượng Trong Kinh Doanh (Trần Tuấn Anh) - Chương 2 - Phân Tích Quyết Định (Download Tai Tailieutuoi.com)Document54 pagesBài Giảng Phân Tích Định Lượng Trong Kinh Doanh (Trần Tuấn Anh) - Chương 2 - Phân Tích Quyết Định (Download Tai Tailieutuoi.com)A Beautiful LifeNo ratings yet

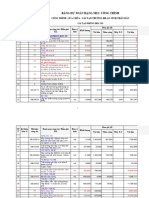

- Địa điểm xây dựng Chủ đẩu tư Đơn vị thi công Lương TTC gốc Lương TT vùng gốc Lương TT vùng mớiDocument124 pagesĐịa điểm xây dựng Chủ đẩu tư Đơn vị thi công Lương TTC gốc Lương TT vùng gốc Lương TT vùng mớilenhuhoa.leNo ratings yet

- Ra Quyet Dinh Trong Quan LyDocument66 pagesRa Quyet Dinh Trong Quan LyThanhthung DinhNo ratings yet

- Bài 1: Vốn - Tài Sản: Báo Cáo Thực Tập Quản Lý Kinh Tế DượcDocument15 pagesBài 1: Vốn - Tài Sản: Báo Cáo Thực Tập Quản Lý Kinh Tế DượcDungLeNo ratings yet

- PDF Cac Su Co Doi Voi Thiet Bi Bts Nodeb 0Document277 pagesPDF Cac Su Co Doi Voi Thiet Bi Bts Nodeb 0phamkhai1No ratings yet

- C15 - Nghiền đậpDocument20 pagesC15 - Nghiền đậpSuong HuynhNo ratings yet

- QA-Chuong 2-Phan Tich Quyet DinhDocument26 pagesQA-Chuong 2-Phan Tich Quyet Dinhttat.truongthimythoa2003No ratings yet

- Tinh Dong Dat Theo TCVN 375-2006Document115 pagesTinh Dong Dat Theo TCVN 375-2006mynamkimNo ratings yet

- NH Màn Hình 2023-11-29 Lúc 22.37.49Document1,000 pagesNH Màn Hình 2023-11-29 Lúc 22.37.49phạm chí đạtNo ratings yet

- Chap 3Document8 pagesChap 3Tâm TrầnNo ratings yet

- Biên Bản Nghiệm Thu Khối Lượng Hoàn ThànhDocument2 pagesBiên Bản Nghiệm Thu Khối Lượng Hoàn ThànhÔngBụtNo ratings yet

- BAITAP1Document16 pagesBAITAP1Tường Vy Võ ThịNo ratings yet

- Phan Tich Quyet DinhDocument62 pagesPhan Tich Quyet DinhNguyễn Đức ThịnhNo ratings yet

- Update NT TECH Thong Bao Tang Gia T4Document1 pageUpdate NT TECH Thong Bao Tang Gia T4Tiến NguyễnNo ratings yet

- Khảo Sát Hệ Thống Mạng AmeccDocument3 pagesKhảo Sát Hệ Thống Mạng AmeccSale e-TeckNo ratings yet

- 5 .Electrical Cabinet Inspection ChecklistDocument2 pages5 .Electrical Cabinet Inspection ChecklistptanhhuyNo ratings yet

- bảng quyết địnhDocument8 pagesbảng quyết địnhquang anh vuNo ratings yet

- Bảng Báo Giá DC GM BòDocument6 pagesBảng Báo Giá DC GM BòVithaya VORLADETHNo ratings yet

- 55. Chon So Bo Tiet Dien - dầm,Sàn,CộtDocument9 pages55. Chon So Bo Tiet Dien - dầm,Sàn,Cộtdang khoa nguyenNo ratings yet

- Môi Trư NG Trên Thu C Lo I RQĐ Có R IDocument10 pagesMôi Trư NG Trên Thu C Lo I RQĐ Có R IPhan Thao VyNo ratings yet

- SV - Chương 6 - CTHHDocument10 pagesSV - Chương 6 - CTHHNhi LâmNo ratings yet

- 07.25.2022 - Báo Giá Lắp Đặt Điều HòaDocument2 pages07.25.2022 - Báo Giá Lắp Đặt Điều HòaHữu Tĩnh NgôNo ratings yet

- PTDLDocument4 pagesPTDLHuỳnh Tấn Đạt33% (3)

- ÔN TẬP TKM CUỐI KÌ 1Document8 pagesÔN TẬP TKM CUỐI KÌ 1Nguyễn Kiều Kim ThiNo ratings yet

- BÀI TOÁN VẬN TẢI-PP - TÀI LIỆU LMSDocument43 pagesBÀI TOÁN VẬN TẢI-PP - TÀI LIỆU LMSTrang NguyenNo ratings yet

- Thi PTDLDocument19 pagesThi PTDLLiên Nguyễn Kim HồngNo ratings yet

- Co So Du Lieu Luong Vi Minh CSDL Chap04 Dai So Quan He Phan02 (2012) (Cuuduongthancong - Com)Document63 pagesCo So Du Lieu Luong Vi Minh CSDL Chap04 Dai So Quan He Phan02 (2012) (Cuuduongthancong - Com)loucuongNo ratings yet

- MayChieuPanasonic 07112022Document1 pageMayChieuPanasonic 07112022Lê BaNo ratings yet

- Lam C2Document5 pagesLam C2nguyễn đức hàoNo ratings yet

- Cần nhớDocument13 pagesCần nhớthành trầnNo ratings yet

- Tài Liệu Phụ ĐạoDocument23 pagesTài Liệu Phụ ĐạoLan PhươngNo ratings yet

- Báo Cáo Kết Quả Thí Nghiệm Siêu Âm Cọc Khoan NhồiDocument11 pagesBáo Cáo Kết Quả Thí Nghiệm Siêu Âm Cọc Khoan NhồiTieu Ngoc LyNo ratings yet

- Buoi 7 - Chapter 4 - DiagramDocument58 pagesBuoi 7 - Chapter 4 - DiagramDat Tran TienNo ratings yet

- Chuong 1Document30 pagesChuong 1Phạm Nhựt CườngNo ratings yet

- Đề thi kỹ thuật thi công - đề 2 - final đáp ánDocument2 pagesĐề thi kỹ thuật thi công - đề 2 - final đáp án21149137No ratings yet

- Ly Thuyet Quyet DinhDocument58 pagesLy Thuyet Quyet DinhNguyễn Thị Hồng NhungNo ratings yet

- Báo giá lắp đặt điều hòaDocument2 pagesBáo giá lắp đặt điều hòaHữu Tĩnh NgôNo ratings yet

- vật liệt kĩ thuậtDocument1 pagevật liệt kĩ thuậtphongglee03No ratings yet

- S3 - BT Tren Lop (Or)Document15 pagesS3 - BT Tren Lop (Or)Quân TrầnNo ratings yet

- Chuong 3 - Ky Thuat Lam Nho - Phoi Tron Nguyen LieuDocument136 pagesChuong 3 - Ky Thuat Lam Nho - Phoi Tron Nguyen LieuNhi Võ ThịNo ratings yet

- 2rev-17.04 Phòng 302 - T NG H P Kinh Phí C I T o CandDocument80 pages2rev-17.04 Phòng 302 - T NG H P Kinh Phí C I T o CandMy NguyenNo ratings yet

- 3029 Evnnpc-KtDocument6 pages3029 Evnnpc-KtDuy Linh Trịnh100% (1)

- Đề thi KSNB-đáp ánDocument8 pagesĐề thi KSNB-đáp ánMai Đoàn MộcNo ratings yet

- FILE 20210313 130421 压延裁断工程技术标准Document26 pagesFILE 20210313 130421 压延裁断工程技术标准Kiet TuanNo ratings yet

- 89 Công Ty Cổ Phần Điện Trường GiangDocument2 pages89 Công Ty Cổ Phần Điện Trường GiangThe GunnersNo ratings yet

- Bai Tap Chuong 2Document24 pagesBai Tap Chuong 2ha hoang ngocNo ratings yet

- Tính công suất và lựa chọn aptomatDocument3 pagesTính công suất và lựa chọn aptomatTrần Anh LuậtNo ratings yet

- Hoàng Cảnh KỳDocument40 pagesHoàng Cảnh Kỳhoang do ducNo ratings yet

- Đề Thi Cuối Kỳ XSTK 20152 Và Đáp Án (2 Đề)Document7 pagesĐề Thi Cuối Kỳ XSTK 20152 Và Đáp Án (2 Đề)Võ Hoài Nam100% (1)

- Thuyet Minh Du AnDocument44 pagesThuyet Minh Du AnLe Thi My DungNo ratings yet

- FILE - 20220320 - 131754 - Vũ Thùy Trang - 1911020022 - Tin học ứng dụngDocument12 pagesFILE - 20220320 - 131754 - Vũ Thùy Trang - 1911020022 - Tin học ứng dụngThùy TrangNo ratings yet

- BCCN KT SX Viên NénDocument21 pagesBCCN KT SX Viên NénPhương Hằng NguyễnNo ratings yet

- QLKTDDocument19 pagesQLKTDTrung NguyễnNo ratings yet

- C2 Điều độ 1 máyDocument11 pagesC2 Điều độ 1 máyTuấn HoàngNo ratings yet

- Chapter6 Bài Toán QHTT Đặc BiệtDocument58 pagesChapter6 Bài Toán QHTT Đặc BiệtTuấn HoàngNo ratings yet

- Chapter5 Bài toán đối ngẫuDocument13 pagesChapter5 Bài toán đối ngẫuTuấn HoàngNo ratings yet

- 201 - PPDL - Bai Tap Bai Toan Van TaiDocument1 page201 - PPDL - Bai Tap Bai Toan Van TaiTuấn HoàngNo ratings yet

- Chapter4 Quy hoạch tuyến tínhDocument7 pagesChapter4 Quy hoạch tuyến tínhTuấn HoàngNo ratings yet

- Chapter7 Quy Ho CH Nguyên - Quy Ho CH Đ NGDocument10 pagesChapter7 Quy Ho CH Nguyên - Quy Ho CH Đ NGTuấn HoàngNo ratings yet

Download as pdf or txt

You might also like

- ch3 - Cay QDDocument8 pagesch3 - Cay QDhophuNo ratings yet

- QA-Chuong 3-Cay Quyet DinhDocument9 pagesQA-Chuong 3-Cay Quyet Dinhttat.truongthimythoa2003No ratings yet

- RQD CayquyetdinhDocument18 pagesRQD Cayquyetdinhhồ têNo ratings yet

- Chuong 3 Quyet Dinh Ve San PhamaDocument55 pagesChuong 3 Quyet Dinh Ve San PhamaBảo KhoaNo ratings yet

- Decision TreeDocument33 pagesDecision TreeNT Thanh LoanNo ratings yet

- Bài Giảng Phân Tích Định Lượng Trong Kinh Doanh (Trần Tuấn Anh) - Chương 2 - Phân Tích Quyết Định (Download Tai Tailieutuoi.com)Document54 pagesBài Giảng Phân Tích Định Lượng Trong Kinh Doanh (Trần Tuấn Anh) - Chương 2 - Phân Tích Quyết Định (Download Tai Tailieutuoi.com)A Beautiful LifeNo ratings yet

- Địa điểm xây dựng Chủ đẩu tư Đơn vị thi công Lương TTC gốc Lương TT vùng gốc Lương TT vùng mớiDocument124 pagesĐịa điểm xây dựng Chủ đẩu tư Đơn vị thi công Lương TTC gốc Lương TT vùng gốc Lương TT vùng mớilenhuhoa.leNo ratings yet

- Ra Quyet Dinh Trong Quan LyDocument66 pagesRa Quyet Dinh Trong Quan LyThanhthung DinhNo ratings yet

- Bài 1: Vốn - Tài Sản: Báo Cáo Thực Tập Quản Lý Kinh Tế DượcDocument15 pagesBài 1: Vốn - Tài Sản: Báo Cáo Thực Tập Quản Lý Kinh Tế DượcDungLeNo ratings yet

- PDF Cac Su Co Doi Voi Thiet Bi Bts Nodeb 0Document277 pagesPDF Cac Su Co Doi Voi Thiet Bi Bts Nodeb 0phamkhai1No ratings yet

- C15 - Nghiền đậpDocument20 pagesC15 - Nghiền đậpSuong HuynhNo ratings yet

- QA-Chuong 2-Phan Tich Quyet DinhDocument26 pagesQA-Chuong 2-Phan Tich Quyet Dinhttat.truongthimythoa2003No ratings yet

- Tinh Dong Dat Theo TCVN 375-2006Document115 pagesTinh Dong Dat Theo TCVN 375-2006mynamkimNo ratings yet

- NH Màn Hình 2023-11-29 Lúc 22.37.49Document1,000 pagesNH Màn Hình 2023-11-29 Lúc 22.37.49phạm chí đạtNo ratings yet

- Chap 3Document8 pagesChap 3Tâm TrầnNo ratings yet

- Biên Bản Nghiệm Thu Khối Lượng Hoàn ThànhDocument2 pagesBiên Bản Nghiệm Thu Khối Lượng Hoàn ThànhÔngBụtNo ratings yet

- BAITAP1Document16 pagesBAITAP1Tường Vy Võ ThịNo ratings yet

- Phan Tich Quyet DinhDocument62 pagesPhan Tich Quyet DinhNguyễn Đức ThịnhNo ratings yet

- Update NT TECH Thong Bao Tang Gia T4Document1 pageUpdate NT TECH Thong Bao Tang Gia T4Tiến NguyễnNo ratings yet

- Khảo Sát Hệ Thống Mạng AmeccDocument3 pagesKhảo Sát Hệ Thống Mạng AmeccSale e-TeckNo ratings yet

- 5 .Electrical Cabinet Inspection ChecklistDocument2 pages5 .Electrical Cabinet Inspection ChecklistptanhhuyNo ratings yet

- bảng quyết địnhDocument8 pagesbảng quyết địnhquang anh vuNo ratings yet

- Bảng Báo Giá DC GM BòDocument6 pagesBảng Báo Giá DC GM BòVithaya VORLADETHNo ratings yet

- 55. Chon So Bo Tiet Dien - dầm,Sàn,CộtDocument9 pages55. Chon So Bo Tiet Dien - dầm,Sàn,Cộtdang khoa nguyenNo ratings yet

- Môi Trư NG Trên Thu C Lo I RQĐ Có R IDocument10 pagesMôi Trư NG Trên Thu C Lo I RQĐ Có R IPhan Thao VyNo ratings yet

- SV - Chương 6 - CTHHDocument10 pagesSV - Chương 6 - CTHHNhi LâmNo ratings yet

- 07.25.2022 - Báo Giá Lắp Đặt Điều HòaDocument2 pages07.25.2022 - Báo Giá Lắp Đặt Điều HòaHữu Tĩnh NgôNo ratings yet

- PTDLDocument4 pagesPTDLHuỳnh Tấn Đạt33% (3)

- ÔN TẬP TKM CUỐI KÌ 1Document8 pagesÔN TẬP TKM CUỐI KÌ 1Nguyễn Kiều Kim ThiNo ratings yet

- BÀI TOÁN VẬN TẢI-PP - TÀI LIỆU LMSDocument43 pagesBÀI TOÁN VẬN TẢI-PP - TÀI LIỆU LMSTrang NguyenNo ratings yet

- Thi PTDLDocument19 pagesThi PTDLLiên Nguyễn Kim HồngNo ratings yet

- Co So Du Lieu Luong Vi Minh CSDL Chap04 Dai So Quan He Phan02 (2012) (Cuuduongthancong - Com)Document63 pagesCo So Du Lieu Luong Vi Minh CSDL Chap04 Dai So Quan He Phan02 (2012) (Cuuduongthancong - Com)loucuongNo ratings yet

- MayChieuPanasonic 07112022Document1 pageMayChieuPanasonic 07112022Lê BaNo ratings yet

- Lam C2Document5 pagesLam C2nguyễn đức hàoNo ratings yet

- Cần nhớDocument13 pagesCần nhớthành trầnNo ratings yet

- Tài Liệu Phụ ĐạoDocument23 pagesTài Liệu Phụ ĐạoLan PhươngNo ratings yet

- Báo Cáo Kết Quả Thí Nghiệm Siêu Âm Cọc Khoan NhồiDocument11 pagesBáo Cáo Kết Quả Thí Nghiệm Siêu Âm Cọc Khoan NhồiTieu Ngoc LyNo ratings yet

- Buoi 7 - Chapter 4 - DiagramDocument58 pagesBuoi 7 - Chapter 4 - DiagramDat Tran TienNo ratings yet

- Chuong 1Document30 pagesChuong 1Phạm Nhựt CườngNo ratings yet

- Đề thi kỹ thuật thi công - đề 2 - final đáp ánDocument2 pagesĐề thi kỹ thuật thi công - đề 2 - final đáp án21149137No ratings yet

- Ly Thuyet Quyet DinhDocument58 pagesLy Thuyet Quyet DinhNguyễn Thị Hồng NhungNo ratings yet

- Báo giá lắp đặt điều hòaDocument2 pagesBáo giá lắp đặt điều hòaHữu Tĩnh NgôNo ratings yet

- vật liệt kĩ thuậtDocument1 pagevật liệt kĩ thuậtphongglee03No ratings yet

- S3 - BT Tren Lop (Or)Document15 pagesS3 - BT Tren Lop (Or)Quân TrầnNo ratings yet

- Chuong 3 - Ky Thuat Lam Nho - Phoi Tron Nguyen LieuDocument136 pagesChuong 3 - Ky Thuat Lam Nho - Phoi Tron Nguyen LieuNhi Võ ThịNo ratings yet

- 2rev-17.04 Phòng 302 - T NG H P Kinh Phí C I T o CandDocument80 pages2rev-17.04 Phòng 302 - T NG H P Kinh Phí C I T o CandMy NguyenNo ratings yet

- 3029 Evnnpc-KtDocument6 pages3029 Evnnpc-KtDuy Linh Trịnh100% (1)

- Đề thi KSNB-đáp ánDocument8 pagesĐề thi KSNB-đáp ánMai Đoàn MộcNo ratings yet

- FILE 20210313 130421 压延裁断工程技术标准Document26 pagesFILE 20210313 130421 压延裁断工程技术标准Kiet TuanNo ratings yet

- 89 Công Ty Cổ Phần Điện Trường GiangDocument2 pages89 Công Ty Cổ Phần Điện Trường GiangThe GunnersNo ratings yet

- Bai Tap Chuong 2Document24 pagesBai Tap Chuong 2ha hoang ngocNo ratings yet

- Tính công suất và lựa chọn aptomatDocument3 pagesTính công suất và lựa chọn aptomatTrần Anh LuậtNo ratings yet

- Hoàng Cảnh KỳDocument40 pagesHoàng Cảnh Kỳhoang do ducNo ratings yet

- Đề Thi Cuối Kỳ XSTK 20152 Và Đáp Án (2 Đề)Document7 pagesĐề Thi Cuối Kỳ XSTK 20152 Và Đáp Án (2 Đề)Võ Hoài Nam100% (1)

- Thuyet Minh Du AnDocument44 pagesThuyet Minh Du AnLe Thi My DungNo ratings yet

- FILE - 20220320 - 131754 - Vũ Thùy Trang - 1911020022 - Tin học ứng dụngDocument12 pagesFILE - 20220320 - 131754 - Vũ Thùy Trang - 1911020022 - Tin học ứng dụngThùy TrangNo ratings yet

- BCCN KT SX Viên NénDocument21 pagesBCCN KT SX Viên NénPhương Hằng NguyễnNo ratings yet

- QLKTDDocument19 pagesQLKTDTrung NguyễnNo ratings yet

- C2 Điều độ 1 máyDocument11 pagesC2 Điều độ 1 máyTuấn HoàngNo ratings yet

- Chapter6 Bài Toán QHTT Đặc BiệtDocument58 pagesChapter6 Bài Toán QHTT Đặc BiệtTuấn HoàngNo ratings yet

- Chapter5 Bài toán đối ngẫuDocument13 pagesChapter5 Bài toán đối ngẫuTuấn HoàngNo ratings yet

- 201 - PPDL - Bai Tap Bai Toan Van TaiDocument1 page201 - PPDL - Bai Tap Bai Toan Van TaiTuấn HoàngNo ratings yet

- Chapter4 Quy hoạch tuyến tínhDocument7 pagesChapter4 Quy hoạch tuyến tínhTuấn HoàngNo ratings yet

- Chapter7 Quy Ho CH Nguyên - Quy Ho CH Đ NGDocument10 pagesChapter7 Quy Ho CH Nguyên - Quy Ho CH Đ NGTuấn HoàngNo ratings yet