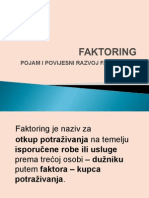

Faktoring

Faktoring

You might also like

- Diplomski Rad - MjenicaDocument35 pagesDiplomski Rad - Mjenicasinisa0% (1)

- Razlozi Za Obustavu Isplate Bankarskih Garancija Na Poziv - Dr. Sc. Branko VukmirDocument28 pagesRazlozi Za Obustavu Isplate Bankarskih Garancija Na Poziv - Dr. Sc. Branko VukmirŽeljko NovakovićNo ratings yet

- Bankarska GarancijaDocument24 pagesBankarska GarancijaPeraNo ratings yet

- Seminarski Rad Hipotekarna TržištaDocument16 pagesSeminarski Rad Hipotekarna TržištaMahir SmajlovicNo ratings yet

- Ugovor o GrađenjuDocument21 pagesUgovor o Građenjuosalkanović_1No ratings yet

- Međunarodni FaktoringDocument21 pagesMeđunarodni FaktoringRuzica SladojaNo ratings yet

- KomisionDocument21 pagesKomisionadelcic82No ratings yet

- Rim 2Document16 pagesRim 2Amra Ramić JukanNo ratings yet

- Mjenicne Radnje - Seminarski RadDocument14 pagesMjenicne Radnje - Seminarski RadHanaMNo ratings yet

- Tulic Tea Efst 2017 Zavrs SveucDocument34 pagesTulic Tea Efst 2017 Zavrs SveucIvan PejanovićNo ratings yet

- FAKTORINGDocument95 pagesFAKTORINGjopa00No ratings yet

- Kontrakti I KvazikontraktiDocument18 pagesKontrakti I Kvazikontraktitasha.exe8591No ratings yet

- Ugovor o ŠpedicijiDocument14 pagesUgovor o Špedicijinimre50No ratings yet

- Seminarski Rad - PrimjerDocument17 pagesSeminarski Rad - PrimjerBa GyNo ratings yet

- Poslovno Pravo - Seminarski Rad - Ugovor o ProdajiiiiiiiiiDocument20 pagesPoslovno Pravo - Seminarski Rad - Ugovor o ProdajiiiiiiiiiIvanaNo ratings yet

- PF Ugovor o Osiguranju PDFDocument35 pagesPF Ugovor o Osiguranju PDFJelena DjuricicNo ratings yet

- Pojam I Vrste Obveznica Rad2Document22 pagesPojam I Vrste Obveznica Rad2RadoviNo ratings yet

- Ugovor o ZajmuDocument126 pagesUgovor o ZajmuSeminarski JovanNo ratings yet

- Vrednovanje ObveznicaDocument19 pagesVrednovanje Obveznicambuksahr851No ratings yet

- Mjenične RadnjeDocument22 pagesMjenične RadnjeStudij2011100% (1)

- Univerzitet U SarajevuDocument19 pagesUniverzitet U SarajevuAmila ČehoNo ratings yet

- Ugovor o OsiguranjuDocument15 pagesUgovor o OsiguranjuBoban SavicNo ratings yet

- Ugovor o Trgovinskom PosredovanjuDocument25 pagesUgovor o Trgovinskom PosredovanjuRarijana MajkovićNo ratings yet

- Halid Egrlić - Mjenica 2.Document9 pagesHalid Egrlić - Mjenica 2.Halid EgrlićNo ratings yet

- Hartije Od Vrijednosti-Mjenice I ČekoviDocument8 pagesHartije Od Vrijednosti-Mjenice I ČekoviAleksandar GligoricNo ratings yet

- Rauković TamaraDocument14 pagesRauković TamaraPolovno ĆošeNo ratings yet

- FBDBBDBDocument15 pagesFBDBBDBFran PocrnićNo ratings yet

- Ugovor o ProdajiDocument25 pagesUgovor o ProdajiMenadžment VusbNo ratings yet

- Financije U GrađevinarstvuDocument6 pagesFinancije U GrađevinarstvuKruno MiholicNo ratings yet

- Seminarski Rad IDocument12 pagesSeminarski Rad IDinel Bajric50% (2)

- Httpsasbac - HRWP ContentdokumentipravilniciUGOVOR20O20POMORSKOJ20AGENCIJI20282009.29 PDFDocument145 pagesHttpsasbac - HRWP ContentdokumentipravilniciUGOVOR20O20POMORSKOJ20AGENCIJI20282009.29 PDFOlja oljaNo ratings yet

- VRSTE OBLIGACIONIH UGOVORA Filip VidovicDocument17 pagesVRSTE OBLIGACIONIH UGOVORA Filip VidovicfilipvidovicNo ratings yet

- Ugovor o LizinguDocument10 pagesUgovor o LizinguSead BašićNo ratings yet

- Ugovor o ProdajiDocument31 pagesUgovor o ProdajiMenadžment Vusb0% (1)

- OBVEZNICEDocument13 pagesOBVEZNICEhaliloviće_1100% (2)

- Računovodstveni Tretman LizingaDocument22 pagesRačunovodstveni Tretman LizingaAlen AljicNo ratings yet

- Ugovor o Građenju PDFDocument45 pagesUgovor o Građenju PDFFilip MeđimorecNo ratings yet

- Pojam Gradjanskog PravaDocument23 pagesPojam Gradjanskog PravaLejla MusanovicNo ratings yet

- Poslovno - Pravo - Seminraski - Rad - Hartije Od VrijednostiDocument16 pagesPoslovno - Pravo - Seminraski - Rad - Hartije Od VrijednostiCedomir MihajlovicNo ratings yet

- DepozitDocument8 pagesDepozitEna BogdanićNo ratings yet

- Seminarski Rad MARINA SLIŠKO UZELDocument20 pagesSeminarski Rad MARINA SLIŠKO UZELtigronja0% (1)

- MjenicaDocument20 pagesMjenicaD0% (1)

- Privredno Pravo Ugovori U Privredi - Poseban DeoDocument27 pagesPrivredno Pravo Ugovori U Privredi - Poseban DeoEdis MuratovicNo ratings yet

- Komar Maja Marija Efst 2017 Zavrs StrucDocument25 pagesKomar Maja Marija Efst 2017 Zavrs Struclejdi100% (1)

- Ostali Ugovori U PrivrediDocument30 pagesOstali Ugovori U PrivrediMomciloNo ratings yet

- EkonomskaDocument16 pagesEkonomskaEmrah BarcicNo ratings yet

- Finansijska Tržišta I Berzanski MenadžmentDocument11 pagesFinansijska Tržišta I Berzanski Menadžmentmancha983No ratings yet

- Marinko, PravoDocument24 pagesMarinko, PravoPolovno ĆošeNo ratings yet

- No Poslovno Pravo 2 - Obuhvata Sve Moguce SkripteDocument60 pagesNo Poslovno Pravo 2 - Obuhvata Sve Moguce Skriptehana_jamakovicNo ratings yet

- Računovodstveni Tretman LizingaDocument22 pagesRačunovodstveni Tretman LizingaAlen AljicNo ratings yet

- Ugovor o ProdajiDocument26 pagesUgovor o ProdajiEmir ČavkićNo ratings yet

- Health Insurance Ebook PDFDocument199 pagesHealth Insurance Ebook PDFIvan GrgićNo ratings yet

- Pravo 2. KolokvijumDocument31 pagesPravo 2. KolokvijumMilena JovicinNo ratings yet

- Koncept inovativnog uparivanja ponude i potražnje nekretnina: Pojednostavljeno posredovanje u kupoprodaji nekretninaFrom EverandKoncept inovativnog uparivanja ponude i potražnje nekretnina: Pojednostavljeno posredovanje u kupoprodaji nekretninaNo ratings yet

Download as docx, pdf, or txt

You might also like

- Diplomski Rad - MjenicaDocument35 pagesDiplomski Rad - Mjenicasinisa0% (1)

- Razlozi Za Obustavu Isplate Bankarskih Garancija Na Poziv - Dr. Sc. Branko VukmirDocument28 pagesRazlozi Za Obustavu Isplate Bankarskih Garancija Na Poziv - Dr. Sc. Branko VukmirŽeljko NovakovićNo ratings yet

- Bankarska GarancijaDocument24 pagesBankarska GarancijaPeraNo ratings yet

- Seminarski Rad Hipotekarna TržištaDocument16 pagesSeminarski Rad Hipotekarna TržištaMahir SmajlovicNo ratings yet

- Ugovor o GrađenjuDocument21 pagesUgovor o Građenjuosalkanović_1No ratings yet

- Međunarodni FaktoringDocument21 pagesMeđunarodni FaktoringRuzica SladojaNo ratings yet

- KomisionDocument21 pagesKomisionadelcic82No ratings yet

- Rim 2Document16 pagesRim 2Amra Ramić JukanNo ratings yet

- Mjenicne Radnje - Seminarski RadDocument14 pagesMjenicne Radnje - Seminarski RadHanaMNo ratings yet

- Tulic Tea Efst 2017 Zavrs SveucDocument34 pagesTulic Tea Efst 2017 Zavrs SveucIvan PejanovićNo ratings yet

- FAKTORINGDocument95 pagesFAKTORINGjopa00No ratings yet

- Kontrakti I KvazikontraktiDocument18 pagesKontrakti I Kvazikontraktitasha.exe8591No ratings yet

- Ugovor o ŠpedicijiDocument14 pagesUgovor o Špedicijinimre50No ratings yet

- Seminarski Rad - PrimjerDocument17 pagesSeminarski Rad - PrimjerBa GyNo ratings yet

- Poslovno Pravo - Seminarski Rad - Ugovor o ProdajiiiiiiiiiDocument20 pagesPoslovno Pravo - Seminarski Rad - Ugovor o ProdajiiiiiiiiiIvanaNo ratings yet

- PF Ugovor o Osiguranju PDFDocument35 pagesPF Ugovor o Osiguranju PDFJelena DjuricicNo ratings yet

- Pojam I Vrste Obveznica Rad2Document22 pagesPojam I Vrste Obveznica Rad2RadoviNo ratings yet

- Ugovor o ZajmuDocument126 pagesUgovor o ZajmuSeminarski JovanNo ratings yet

- Vrednovanje ObveznicaDocument19 pagesVrednovanje Obveznicambuksahr851No ratings yet

- Mjenične RadnjeDocument22 pagesMjenične RadnjeStudij2011100% (1)

- Univerzitet U SarajevuDocument19 pagesUniverzitet U SarajevuAmila ČehoNo ratings yet

- Ugovor o OsiguranjuDocument15 pagesUgovor o OsiguranjuBoban SavicNo ratings yet

- Ugovor o Trgovinskom PosredovanjuDocument25 pagesUgovor o Trgovinskom PosredovanjuRarijana MajkovićNo ratings yet

- Halid Egrlić - Mjenica 2.Document9 pagesHalid Egrlić - Mjenica 2.Halid EgrlićNo ratings yet

- Hartije Od Vrijednosti-Mjenice I ČekoviDocument8 pagesHartije Od Vrijednosti-Mjenice I ČekoviAleksandar GligoricNo ratings yet

- Rauković TamaraDocument14 pagesRauković TamaraPolovno ĆošeNo ratings yet

- FBDBBDBDocument15 pagesFBDBBDBFran PocrnićNo ratings yet

- Ugovor o ProdajiDocument25 pagesUgovor o ProdajiMenadžment VusbNo ratings yet

- Financije U GrađevinarstvuDocument6 pagesFinancije U GrađevinarstvuKruno MiholicNo ratings yet

- Seminarski Rad IDocument12 pagesSeminarski Rad IDinel Bajric50% (2)

- Httpsasbac - HRWP ContentdokumentipravilniciUGOVOR20O20POMORSKOJ20AGENCIJI20282009.29 PDFDocument145 pagesHttpsasbac - HRWP ContentdokumentipravilniciUGOVOR20O20POMORSKOJ20AGENCIJI20282009.29 PDFOlja oljaNo ratings yet

- VRSTE OBLIGACIONIH UGOVORA Filip VidovicDocument17 pagesVRSTE OBLIGACIONIH UGOVORA Filip VidovicfilipvidovicNo ratings yet

- Ugovor o LizinguDocument10 pagesUgovor o LizinguSead BašićNo ratings yet

- Ugovor o ProdajiDocument31 pagesUgovor o ProdajiMenadžment Vusb0% (1)

- OBVEZNICEDocument13 pagesOBVEZNICEhaliloviće_1100% (2)

- Računovodstveni Tretman LizingaDocument22 pagesRačunovodstveni Tretman LizingaAlen AljicNo ratings yet

- Ugovor o Građenju PDFDocument45 pagesUgovor o Građenju PDFFilip MeđimorecNo ratings yet

- Pojam Gradjanskog PravaDocument23 pagesPojam Gradjanskog PravaLejla MusanovicNo ratings yet

- Poslovno - Pravo - Seminraski - Rad - Hartije Od VrijednostiDocument16 pagesPoslovno - Pravo - Seminraski - Rad - Hartije Od VrijednostiCedomir MihajlovicNo ratings yet

- DepozitDocument8 pagesDepozitEna BogdanićNo ratings yet

- Seminarski Rad MARINA SLIŠKO UZELDocument20 pagesSeminarski Rad MARINA SLIŠKO UZELtigronja0% (1)

- MjenicaDocument20 pagesMjenicaD0% (1)

- Privredno Pravo Ugovori U Privredi - Poseban DeoDocument27 pagesPrivredno Pravo Ugovori U Privredi - Poseban DeoEdis MuratovicNo ratings yet

- Komar Maja Marija Efst 2017 Zavrs StrucDocument25 pagesKomar Maja Marija Efst 2017 Zavrs Struclejdi100% (1)

- Ostali Ugovori U PrivrediDocument30 pagesOstali Ugovori U PrivrediMomciloNo ratings yet

- EkonomskaDocument16 pagesEkonomskaEmrah BarcicNo ratings yet

- Finansijska Tržišta I Berzanski MenadžmentDocument11 pagesFinansijska Tržišta I Berzanski Menadžmentmancha983No ratings yet

- Marinko, PravoDocument24 pagesMarinko, PravoPolovno ĆošeNo ratings yet

- No Poslovno Pravo 2 - Obuhvata Sve Moguce SkripteDocument60 pagesNo Poslovno Pravo 2 - Obuhvata Sve Moguce Skriptehana_jamakovicNo ratings yet

- Računovodstveni Tretman LizingaDocument22 pagesRačunovodstveni Tretman LizingaAlen AljicNo ratings yet

- Ugovor o ProdajiDocument26 pagesUgovor o ProdajiEmir ČavkićNo ratings yet

- Health Insurance Ebook PDFDocument199 pagesHealth Insurance Ebook PDFIvan GrgićNo ratings yet

- Pravo 2. KolokvijumDocument31 pagesPravo 2. KolokvijumMilena JovicinNo ratings yet

- Koncept inovativnog uparivanja ponude i potražnje nekretnina: Pojednostavljeno posredovanje u kupoprodaji nekretninaFrom EverandKoncept inovativnog uparivanja ponude i potražnje nekretnina: Pojednostavljeno posredovanje u kupoprodaji nekretninaNo ratings yet