Download as docx, pdf, or txt

You might also like

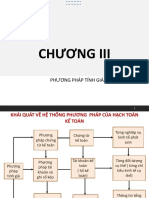

- Chương 3 Phương Pháp Tính GiáDocument49 pagesChương 3 Phương Pháp Tính GiáHạnh HồngNo ratings yet

- Bài tập kế toán tài chính chương1Document7 pagesBài tập kế toán tài chính chương1Hải Yến0% (1)

- Bài tập tuần 11Document2 pagesBài tập tuần 11Loan PhanNo ratings yet

- BT Chương 4 NLKTDocument8 pagesBT Chương 4 NLKThoquynhhuong1922No ratings yet

- Nguyễn Minh Tình - Chương 5. Hàng tồn khoDocument4 pagesNguyễn Minh Tình - Chương 5. Hàng tồn kho042 ĐỗNo ratings yet

- BÀI TẬP NHÓMDocument4 pagesBÀI TẬP NHÓMBình Lê ThanhNo ratings yet

- Tài liệu PDFDocument4 pagesTài liệu PDFHoàng Ng Thị Hoài ThươngNo ratings yet

- Bài Giải Bài 2 - Chương 2 Hang Ton KhoDocument5 pagesBài Giải Bài 2 - Chương 2 Hang Ton KhoUyên Nguyễn Thị ThuNo ratings yet

- NLKTDocument3 pagesNLKT38.11A1.1 Nguyễn Anh ThưNo ratings yet

- BÀI TẬP TÍNH GIÁ - LMSDocument2 pagesBÀI TẬP TÍNH GIÁ - LMSnghiank22No ratings yet

- BT - Chương 3Document6 pagesBT - Chương 3Kim PhụngNo ratings yet

- Chuong 5Document8 pagesChuong 5Hoàng YếnNo ratings yet

- Bài Tập Chương 4Document8 pagesBài Tập Chương 4tranthihuyensuong28072005No ratings yet

- TÍNH GIÁ TRỊ NVL XUẤT KHODocument3 pagesTÍNH GIÁ TRỊ NVL XUẤT KHONgọc DiễmNo ratings yet

- BÀI TẬP CHƯƠNG 2 KTTC1Document24 pagesBÀI TẬP CHƯƠNG 2 KTTC1Trần Trung Cường100% (1)

- Ví dụ về tính giá nhập xuất khoDocument2 pagesVí dụ về tính giá nhập xuất khoduyencoy63No ratings yet

- BÀI TẬPDocument11 pagesBÀI TẬPdiquanh637No ratings yet

- BÀI TẬP C1 NHÓM 6- KTDNDocument26 pagesBÀI TẬP C1 NHÓM 6- KTDNnguyentrinhtrang03No ratings yet

- Bảng dự kiến doanh thu 1Document5 pagesBảng dự kiến doanh thu 1thanhvy16022005No ratings yet

- Thuế 1Document29 pagesThuế 1Nguyễn DiễmNo ratings yet

- Bài tập thuế TNDNDocument2 pagesBài tập thuế TNDNNguyễn Quế TrâmNo ratings yet

- (123doc) Bai Tap Nguyen Ly Ke Toan Co Loi Giai Chi TietDocument7 pages(123doc) Bai Tap Nguyen Ly Ke Toan Co Loi Giai Chi TietTú PhạmNo ratings yet

- CHƯƠNG 6 Và 7Document8 pagesCHƯƠNG 6 Và 7OanhNo ratings yet

- 1. Thuế Xuất Nhập KhẩuDocument12 pages1. Thuế Xuất Nhập KhẩuDinh Phuong LyNo ratings yet

- ÔN TẬP Cuối kì KTQT1Document3 pagesÔN TẬP Cuối kì KTQT1Thảo NhưNo ratings yet

- 2022 de Thi Mau Cac NamDocument7 pages2022 de Thi Mau Cac Namngotien1574No ratings yet

- BT Kế toán đại cương chương 4Document3 pagesBT Kế toán đại cương chương 4Kim Anh NgôNo ratings yet

- Bài Tập Chương 3Document14 pagesBài Tập Chương 3QP0608 Nguyen Le Tuan AnhNo ratings yet

- BT Tính GiáDocument3 pagesBT Tính GiáAn HàNo ratings yet

- Bai Tap Hang Ton Kho Bo SungDocument3 pagesBai Tap Hang Ton Kho Bo SungVăn Thị Thanh ThủyNo ratings yet

- Bài tập chương đo lường và tính giáDocument4 pagesBài tập chương đo lường và tính giáDương Minh ÁnhNo ratings yet

- Bài Tập Nguyên Lí Kế Toán. Nhóm 6Document4 pagesBài Tập Nguyên Lí Kế Toán. Nhóm 6Huỳnh Phương PhươngNo ratings yet

- BT HTKDocument2 pagesBT HTKhnhhhhhNo ratings yet

- Thuế GTGTDocument2 pagesThuế GTGTThư ThưNo ratings yet

- VD hàng khuyến mãiDocument28 pagesVD hàng khuyến mãiThủy Thiều Thị HồngNo ratings yet

- Bài tập chương 3Document21 pagesBài tập chương 3Hoang Thanh HuongNo ratings yet

- BT Lms C4Document5 pagesBT Lms C4Tran Phuong AnhNo ratings yet

- HỆ THỐNG BÀI TẬP KTTC 1Document34 pagesHỆ THỐNG BÀI TẬP KTTC 1Linh HươngNo ratings yet

- TN C4Document8 pagesTN C4Nguyễn VũNo ratings yet

- BT Lms Chuong4Document13 pagesBT Lms Chuong4Tran Phuong AnhNo ratings yet

- BT Ôn Thi CK Môn NLKTDocument7 pagesBT Ôn Thi CK Môn NLKTlethidiemmy1742005No ratings yet

- 1,2,7 pp khấu trừDocument2 pages1,2,7 pp khấu trừMinh KhôiNo ratings yet

- Tuần 1Document3 pagesTuần 1Mỹ HằngNo ratings yet

- Chua Bai Chuong 2Document12 pagesChua Bai Chuong 2Hiền KimNo ratings yet

- BÀI TẬP THỰC HÀNH NLKT (0+1) - Vo Thi Thu HaDocument29 pagesBÀI TẬP THỰC HÀNH NLKT (0+1) - Vo Thi Thu HaNguyễn Tấn MạnhNo ratings yet

- Bài tập 23 Thuế Nhóm 5Document5 pagesBài tập 23 Thuế Nhóm 5huonggiangng0v0No ratings yet

- Bai Tap Va Dap An Ve ThueDocument17 pagesBai Tap Va Dap An Ve ThueCao Thanh HuyềnNo ratings yet

- Bai Tap Tong HopDocument6 pagesBai Tap Tong HopHiền PhạmNo ratings yet

- Báo Cáo Tài ChínhDocument3 pagesBáo Cáo Tài Chínhyenlenhi1009No ratings yet

- BTL NLKT 1Document16 pagesBTL NLKT 1Tam MinhNo ratings yet

- Nhóm 7-Qtkd3Document8 pagesNhóm 7-Qtkd3Phan Minh TiênNo ratings yet

- BCTCDocument3 pagesBCTCyenlenhi1009No ratings yet

- Bai Tap Co GiaiDocument14 pagesBai Tap Co GiaiLê DungNo ratings yet

- Giải BAI TAP TAI LOP 06.04.2022Document5 pagesGiải BAI TAP TAI LOP 06.04.2022Thu TramNo ratings yet

- Chương 3 - Kế Toán Hàng Tồn KhoDocument10 pagesChương 3 - Kế Toán Hàng Tồn KhoLương Đinh Gia HânNo ratings yet

- Bai Tap KTCT On Thi Gui SVDocument8 pagesBai Tap KTCT On Thi Gui SVbaoloclamdongcblNo ratings yet

- BÀI TẬP ÔN THIDocument8 pagesBÀI TẬP ÔN THIThanhNo ratings yet

- Bai Tap kttc1.t8.2020 CLCDocument61 pagesBai Tap kttc1.t8.2020 CLCanhnth.sappNo ratings yet

- HỆ THỐNG BÀI TẬP KẾ TOÁN DOANH NGHIỆPDocument16 pagesHỆ THỐNG BÀI TẬP KẾ TOÁN DOANH NGHIỆPLê Quỳnh MaiNo ratings yet

- KTL - ôn tậpDocument12 pagesKTL - ôn tậpNguyễn Hải ThanhNo ratings yet

- MKT-câu hỏi phân tíchDocument18 pagesMKT-câu hỏi phân tíchNguyễn Hải ThanhNo ratings yet

- Chiet Khau TMDocument3 pagesChiet Khau TMNguyễn Hải ThanhNo ratings yet

- MKT-câu hỏi phân tíchDocument18 pagesMKT-câu hỏi phân tíchNguyễn Hải ThanhNo ratings yet

- KTTC1 - BTDocument34 pagesKTTC1 - BTNguyễn Hải ThanhNo ratings yet

- Kinh tế phát triển - câu hỏi đúng saiDocument26 pagesKinh tế phát triển - câu hỏi đúng saiNguyễn Hải ThanhNo ratings yet

- PT2 - BTDocument10 pagesPT2 - BTNguyễn Hải ThanhNo ratings yet

- LKT bài tậpDocument20 pagesLKT bài tậpNguyễn Hải ThanhNo ratings yet