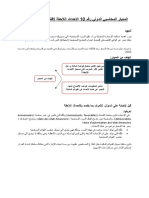

واقع مهنة المحاسبة في الجزائر في ظل تطبيق النظام المحاسبي المالي

واقع مهنة المحاسبة في الجزائر في ظل تطبيق النظام المحاسبي المالي

You might also like

- سلاسل مع الحل مقياس المعايير المحاسبية الدوليةDocument13 pagesسلاسل مع الحل مقياس المعايير المحاسبية الدوليةStar Fleur75% (4)

- مشكلات محاسبيةDocument71 pagesمشكلات محاسبيةStar FleurNo ratings yet

- تنظيم مهنة المحاسبة في الجزائر 2Document13 pagesتنظيم مهنة المحاسبة في الجزائر 2Taima TimoNo ratings yet

- المداخلة كاملةDocument19 pagesالمداخلة كاملةهاني ليفهNo ratings yet

- المقطع رقم 02- تنظيم مهنة المحاسبة في الجزائر- 2022-2023Document5 pagesالمقطع رقم 02- تنظيم مهنة المحاسبة في الجزائر- 2022-2023GülümNo ratings yet

- D8B1D982D985 01 - D8aad986d8b8d98ad985 D985d987d986d8a9 D981d98a D8a7d984d8acd8b2d8a7d8a6d8b1 - 2020-2021Document5 pagesD8B1D982D985 01 - D8aad986d8b8d98ad985 D985d987d986d8a9 D981d98a D8a7d984d8acd8b2d8a7d8a6d8b1 - 2020-2021Alger 16No ratings yet

- المقطع 02- محاسبة الشركات المعمقةDocument5 pagesالمقطع 02- محاسبة الشركات المعمقةmalik020318100% (1)

- مراجعة محاسبية ومالية السنة الأولى ماستر، تخصص محاسبة ومراجعة - 2Document22 pagesمراجعة محاسبية ومالية السنة الأولى ماستر، تخصص محاسبة ومراجعة - 2melloulsakina2No ratings yet

- 4-معايير التقرير المالي الدولية ملخصات وتطبيقات الجزئين كيموش بلالDocument814 pages4-معايير التقرير المالي الدولية ملخصات وتطبيقات الجزئين كيموش بلالMohammed AkramNo ratings yet

- المعالجة المحاسبية للتثبيتات العينية و المعنويةDocument71 pagesالمعالجة المحاسبية للتثبيتات العينية و المعنويةAicha FouleneNo ratings yet

- دور القياس والإفصاح المحاسبي عن التكاليف البيئية في تعزيز جودة المعلومات المحاسبيةDocument13 pagesدور القياس والإفصاح المحاسبي عن التكاليف البيئية في تعزيز جودة المعلومات المحاسبيةEmad MohamedNo ratings yet

- محاسبة الضرائبDocument10 pagesمحاسبة الضرائبkhedidja attiaNo ratings yet

- الرقابة الجبائية ودورها في التحصيل الضريبي22Document5 pagesالرقابة الجبائية ودورها في التحصيل الضريبي22Sonia BitNo ratings yet

- محاضرات المراجعة والتدقيق الجبائي-جامعة البليدةDocument15 pagesمحاضرات المراجعة والتدقيق الجبائي-جامعة البليدةFares SiciNo ratings yet

- إعداد و تحضير الميزانية الاولية 2024Document31 pagesإعداد و تحضير الميزانية الاولية 2024يارا إناس حنينNo ratings yet

- 29Document11 pages29layaneNo ratings yet

- النظام المحاسبي المالي scf في ظل مستجدات معايير التقارير المالية الدولية ifrs (2010 2016)Document24 pagesالنظام المحاسبي المالي scf في ظل مستجدات معايير التقارير المالية الدولية ifrs (2010 2016)Fares Sici100% (1)

- المعالجة المحاسبية لعقود الـتأجير التمويلي وفقا لنظام المحاسبي المالي scfDocument21 pagesالمعالجة المحاسبية لعقود الـتأجير التمويلي وفقا لنظام المحاسبي المالي scfrarNo ratings yet

- التنبؤ بالفشل المالي للمؤسسة بين مسؤولية المدقق والإدارة في ضوء معيار التدقيق الدولي رقم 570 -المنشأة المستمرة- والتشريع الجزائري PDFDocument20 pagesالتنبؤ بالفشل المالي للمؤسسة بين مسؤولية المدقق والإدارة في ضوء معيار التدقيق الدولي رقم 570 -المنشأة المستمرة- والتشريع الجزائري PDFFaiza EnamdaNo ratings yet

- المعمقة مع أمثلة وتمارين محلولة- سفير محمدDocument159 pagesالمعمقة مع أمثلة وتمارين محلولة- سفير محمدعبد البرNo ratings yet

- دواعي تطبيق الضرائب المؤجلة في المؤسسات حسب النظام المحاسبي المالي الجزائري - دراسة حالات عمليةDocument21 pagesدواعي تطبيق الضرائب المؤجلة في المؤسسات حسب النظام المحاسبي المالي الجزائري - دراسة حالات عمليةAssia LiazNo ratings yet

- مهام وتقارير محافظ الحسابات في الجزائرDocument25 pagesمهام وتقارير محافظ الحسابات في الجزائرBinabina BibinaNo ratings yet

- المعيار 12-ضرائب الدخلDocument60 pagesالمعيار 12-ضرائب الدخلalsaban_7No ratings yet

- تنظيم مهنة المحاسبة في الجزائرDocument25 pagesتنظيم مهنة المحاسبة في الجزائرmanel abchNo ratings yet

- المحاسبة المعمقة - فداوي أمينةDocument102 pagesالمحاسبة المعمقة - فداوي أمينةSa FaaNo ratings yet

- الدرس الثاني مقياس التدقيق المالي والمحاسبيDocument10 pagesالدرس الثاني مقياس التدقيق المالي والمحاسبيSofiane BelhNo ratings yet

- الافصاح المحاسبيDocument40 pagesالافصاح المحاسبيnad talabaNo ratings yet

- Devoir 1 PDFDocument3 pagesDevoir 1 PDFABDELALI MOHAMMEDINo ratings yet

- اختبار الرقابة والتدقيق للمعايير (200-210-250Document5 pagesاختبار الرقابة والتدقيق للمعايير (200-210-250فراس عبدالله نجمNo ratings yet

- بحث محاسبة التضخمDocument21 pagesبحث محاسبة التضخمHisham NofalNo ratings yet

- رقابة المحاسب العمومي في مجال الصفقات العمومية PDFDocument88 pagesرقابة المحاسب العمومي في مجال الصفقات العمومية PDFBoudjemaaLebhieriNo ratings yet

- 10 Fiscalite-1Document13 pages10 Fiscalite-1T MNo ratings yet

- النهائية - ديباجة ملتقى حول تطبيق معايير التدقيق الجزائريةDocument7 pagesالنهائية - ديباجة ملتقى حول تطبيق معايير التدقيق الجزائريةRAFIK NANo ratings yet

- أهمية الافصاح والقياس المحاسبي في القوائم المالية في ظل النظام المحاسبي المالي وأثره على الممارسات المحاسبية في المؤسسات الاقتصاديةDocument24 pagesأهمية الافصاح والقياس المحاسبي في القوائم المالية في ظل النظام المحاسبي المالي وأثره على الممارسات المحاسبية في المؤسسات الاقتصاديةCha ImaNo ratings yet

- ةيبعشلا ةيطارقميدلا ةيرئازجلا ةيروهمجلا République Algérienne Démocratique et PopulaireDocument90 pagesةيبعشلا ةيطارقميدلا ةيرئازجلا ةيروهمجلا République Algérienne Démocratique et PopulaireIshakJacobNo ratings yet

- العوامل المؤثرة على جودة تقارير التدقيق الخارجيDocument132 pagesالعوامل المؤثرة على جودة تقارير التدقيق الخارجيAbdelali MenaceurNo ratings yet

- Isa 710Document8 pagesIsa 710rgj68cw82wNo ratings yet

- أثر تطبيق قواعد الحوكمة على الإفصاح والقوائم الماليةDocument123 pagesأثر تطبيق قواعد الحوكمة على الإفصاح والقوائم الماليةBilal BendoukhaNo ratings yet

- ةيرئازجلا قيقدتلا ريياعم NAA راقم ةسارد ب ريياعم نيب ة ةيلودلا قيقدتلا ISADocument92 pagesةيرئازجلا قيقدتلا ريياعم NAA راقم ةسارد ب ريياعم نيب ة ةيلودلا قيقدتلا ISA雪YuKiNo ratings yet

- دروس مقياس التدقيق ومحافظة الحسابات 2Document19 pagesدروس مقياس التدقيق ومحافظة الحسابات 2Mamito PapyNo ratings yet

- SIOUDA INESفرنس PDFDocument223 pagesSIOUDA INESفرنس PDFمحمد محمد عرعار100% (1)

- Ifrs 8 Operating SegmentsDocument8 pagesIfrs 8 Operating SegmentsMovies OnlyNo ratings yet

- أثر مرونة السياسات المحاسبية على المعلومات المالية في البيئة الجزائريةDocument178 pagesأثر مرونة السياسات المحاسبية على المعلومات المالية في البيئة الجزائريةkhedidja attiaNo ratings yet

- المعايير المرتبطة بعرض القوائم المالية-محولDocument11 pagesالمعايير المرتبطة بعرض القوائم المالية-محولAdjellouli MohamedNo ratings yet

- المعيار المحاسبي الدولي رقم 10 الاحداث اللاحقةDocument4 pagesالمعيار المحاسبي الدولي رقم 10 الاحداث اللاحقةkerim kerem karimNo ratings yet

- ________________-____________-____________-____________-______-________________Document8 pages________________-____________-____________-____________-______-________________Ra MosNo ratings yet

- الرقابة الجبائية للشركات الأجنبية على مستوى مديرية كبريات المؤسسات - حالة شركة أمريكيةDocument15 pagesالرقابة الجبائية للشركات الأجنبية على مستوى مديرية كبريات المؤسسات - حالة شركة أمريكيةhamidmaddouiNo ratings yet

- بين المعيار المحاسبي رقم 01 والنظام المحاسبي الماليDocument23 pagesبين المعيار المحاسبي رقم 01 والنظام المحاسبي الماليNarimaneNo ratings yet

- إندماج الأعمال IFRS 3Document12 pagesإندماج الأعمال IFRS 3Raghdaahmed SayedNo ratings yet

- محاسبة الأجور وفق النظام المحاسبي المالي دراسة حالة مؤسسة مطاحن كردادة بالمسيلةDocument51 pagesمحاسبة الأجور وفق النظام المحاسبي المالي دراسة حالة مؤسسة مطاحن كردادة بالمسيلةbaghdad.msila2828No ratings yet

- إشكالية قياس الأصول البيولوجية حسب SCF في ظل المعايير المحاسبية الدولية -دراسة حالة شركة تيجان لألبان بالوادي TEDJANEDocument104 pagesإشكالية قياس الأصول البيولوجية حسب SCF في ظل المعايير المحاسبية الدولية -دراسة حالة شركة تيجان لألبان بالوادي TEDJANEFares SiciNo ratings yet

- المحاسبة الإبداعية - 110921Document12 pagesالمحاسبة الإبداعية - 110921wesamNo ratings yet

- الوحدة الخامسة-مهنة محافظ الحسابات في الجزائرDocument7 pagesالوحدة الخامسة-مهنة محافظ الحسابات في الجزائرLanani OussamaNo ratings yet

- محاضرات مراقبة التسيير للمنصةDocument32 pagesمحاضرات مراقبة التسيير للمنصةDounia Atr100% (1)

- نوال الإفصاح المحاسبي في ظل معايير المحاسبة الدولية و أثره على جودة المعلومةDocument273 pagesنوال الإفصاح المحاسبي في ظل معايير المحاسبة الدولية و أثره على جودة المعلومةSouhila Hors Ligne100% (1)

- 681504065 المعيار رقم1 عرض القوائم الماليةDocument7 pages681504065 المعيار رقم1 عرض القوائم الماليةjjak1513No ratings yet

- تدقيق الحسابات و تقييم نظام الرقابة الداخليةDocument19 pagesتدقيق الحسابات و تقييم نظام الرقابة الداخليةahlem 45No ratings yet

- M020201010302-التدقيق الماليDocument7 pagesM020201010302-التدقيق الماليassrar BenNo ratings yet

- محاسبة متقدمة 1Document15 pagesمحاسبة متقدمة 1Samer BrownNo ratings yet

- الفرض الاول في المحاسبة القطاعية PDFDocument3 pagesالفرض الاول في المحاسبة القطاعية PDFABDELALI MOHAMMEDINo ratings yet

- المحاضرة2Document3 pagesالمحاضرة2anfal JijNo ratings yet

- 573519537 المصف الوطني للخبراء المحاسبينDocument6 pages573519537 المصف الوطني للخبراء المحاسبينStar Fleur100% (2)

- سلسلة رقم 01 التحليل المالي المتقدم - ماستر سنة 2 محاسبة وتدقيقDocument2 pagesسلسلة رقم 01 التحليل المالي المتقدم - ماستر سنة 2 محاسبة وتدقيقStar Fleur100% (1)

- TIMING ISSUES - En.arDocument5 pagesTIMING ISSUES - En.arStar FleurNo ratings yet

- التحليل المالي المتقدم د. حدو عليDocument162 pagesالتحليل المالي المتقدم د. حدو عليStar Fleur100% (1)

- المقطع السادس محاسبة المعاملات بالعملة الأجنبية - الجزء الأولDocument5 pagesالمقطع السادس محاسبة المعاملات بالعملة الأجنبية - الجزء الأولStar FleurNo ratings yet

- أثر الإصلاح المحاسبي على محاسبة المؤسسة في ظل النظام المحاسبي المالي دراسة ميدانية - المعدلةDocument112 pagesأثر الإصلاح المحاسبي على محاسبة المؤسسة في ظل النظام المحاسبي المالي دراسة ميدانية - المعدلةStar FleurNo ratings yet

- محاسبة التكاليف البيئيةDocument10 pagesمحاسبة التكاليف البيئيةStar Fleur100% (1)

- مقياس المحاسبة القطاعية، جامعة بشار.pdf · Version 1Document49 pagesمقياس المحاسبة القطاعية، جامعة بشار.pdf · Version 1Star FleurNo ratings yet

- محاسبة المعاملات بالعملة الأجنبية - الجزء الأولDocument9 pagesمحاسبة المعاملات بالعملة الأجنبية - الجزء الأولStar Fleur100% (1)

- محاسبة المسؤولية الاجتماعيةDocument8 pagesمحاسبة المسؤولية الاجتماعيةStar Fleur100% (1)

- محاسبة الموارد البشرية - الجز ء الثانيDocument8 pagesمحاسبة الموارد البشرية - الجز ء الثانيStar Fleur100% (1)

- عنوان المداخلة سياسات دعم المقاولاتية في تفعيل التمويل الاسلامي للقطاع الزراعي في الجزائرDocument19 pagesعنوان المداخلة سياسات دعم المقاولاتية في تفعيل التمويل الاسلامي للقطاع الزراعي في الجزائرStar FleurNo ratings yet

- الــســيـــاســـات الـــمـــتـــبــعـــة للـحـــد مــن الــتــضــخــم فـي الــجــزائـــر دراسة تحليلية للفترة 1990-2014Document28 pagesالــســيـــاســـات الـــمـــتـــبــعـــة للـحـــد مــن الــتــضــخــم فـي الــجــزائـــر دراسة تحليلية للفترة 1990-2014Star FleurNo ratings yet

- 683Document120 pages683Star FleurNo ratings yet

- محاسبة التضخمDocument12 pagesمحاسبة التضخمStar FleurNo ratings yet

- تنفيذ الصفقات العموميةDocument12 pagesتنفيذ الصفقات العموميةStar Fleur50% (4)

- أساسيات الحوكمةDocument22 pagesأساسيات الحوكمةStar Fleur100% (1)

- أثر التضخم على القوائم المالية و طرق معالجته حسب النظام المحاسبي الماليDocument128 pagesأثر التضخم على القوائم المالية و طرق معالجته حسب النظام المحاسبي الماليStar FleurNo ratings yet

- رأسمال المخاطر كتقنية للرفع من القدرات التمويلية للمشاريع المقاولاتية المبتكرة عن طريق أسواق البورصةDocument13 pagesرأسمال المخاطر كتقنية للرفع من القدرات التمويلية للمشاريع المقاولاتية المبتكرة عن طريق أسواق البورصةStar FleurNo ratings yet

- المقاولون في الأعمالDocument7 pagesالمقاولون في الأعمالStar FleurNo ratings yet

- مقياس المعايير المحاسبية الدوليةDocument11 pagesمقياس المعايير المحاسبية الدوليةStar FleurNo ratings yet

- مدخل للتدقيق المحاسبيDocument9 pagesمدخل للتدقيق المحاسبيStar FleurNo ratings yet

- مقدمة عن المقاولاتيةDocument8 pagesمقدمة عن المقاولاتيةStar FleurNo ratings yet

- دوافع وآثار الانتقال إلى النظام المحاسبي المالي الجديد في الجزائرDocument14 pagesدوافع وآثار الانتقال إلى النظام المحاسبي المالي الجديد في الجزائرStar FleurNo ratings yet

- الفرق بين IAS و IFRS-محولDocument2 pagesالفرق بين IAS و IFRS-محولStar Fleur83% (6)

Download as pdf or txt

You might also like

- سلاسل مع الحل مقياس المعايير المحاسبية الدوليةDocument13 pagesسلاسل مع الحل مقياس المعايير المحاسبية الدوليةStar Fleur75% (4)

- مشكلات محاسبيةDocument71 pagesمشكلات محاسبيةStar FleurNo ratings yet

- تنظيم مهنة المحاسبة في الجزائر 2Document13 pagesتنظيم مهنة المحاسبة في الجزائر 2Taima TimoNo ratings yet

- المداخلة كاملةDocument19 pagesالمداخلة كاملةهاني ليفهNo ratings yet

- المقطع رقم 02- تنظيم مهنة المحاسبة في الجزائر- 2022-2023Document5 pagesالمقطع رقم 02- تنظيم مهنة المحاسبة في الجزائر- 2022-2023GülümNo ratings yet

- D8B1D982D985 01 - D8aad986d8b8d98ad985 D985d987d986d8a9 D981d98a D8a7d984d8acd8b2d8a7d8a6d8b1 - 2020-2021Document5 pagesD8B1D982D985 01 - D8aad986d8b8d98ad985 D985d987d986d8a9 D981d98a D8a7d984d8acd8b2d8a7d8a6d8b1 - 2020-2021Alger 16No ratings yet

- المقطع 02- محاسبة الشركات المعمقةDocument5 pagesالمقطع 02- محاسبة الشركات المعمقةmalik020318100% (1)

- مراجعة محاسبية ومالية السنة الأولى ماستر، تخصص محاسبة ومراجعة - 2Document22 pagesمراجعة محاسبية ومالية السنة الأولى ماستر، تخصص محاسبة ومراجعة - 2melloulsakina2No ratings yet

- 4-معايير التقرير المالي الدولية ملخصات وتطبيقات الجزئين كيموش بلالDocument814 pages4-معايير التقرير المالي الدولية ملخصات وتطبيقات الجزئين كيموش بلالMohammed AkramNo ratings yet

- المعالجة المحاسبية للتثبيتات العينية و المعنويةDocument71 pagesالمعالجة المحاسبية للتثبيتات العينية و المعنويةAicha FouleneNo ratings yet

- دور القياس والإفصاح المحاسبي عن التكاليف البيئية في تعزيز جودة المعلومات المحاسبيةDocument13 pagesدور القياس والإفصاح المحاسبي عن التكاليف البيئية في تعزيز جودة المعلومات المحاسبيةEmad MohamedNo ratings yet

- محاسبة الضرائبDocument10 pagesمحاسبة الضرائبkhedidja attiaNo ratings yet

- الرقابة الجبائية ودورها في التحصيل الضريبي22Document5 pagesالرقابة الجبائية ودورها في التحصيل الضريبي22Sonia BitNo ratings yet

- محاضرات المراجعة والتدقيق الجبائي-جامعة البليدةDocument15 pagesمحاضرات المراجعة والتدقيق الجبائي-جامعة البليدةFares SiciNo ratings yet

- إعداد و تحضير الميزانية الاولية 2024Document31 pagesإعداد و تحضير الميزانية الاولية 2024يارا إناس حنينNo ratings yet

- 29Document11 pages29layaneNo ratings yet

- النظام المحاسبي المالي scf في ظل مستجدات معايير التقارير المالية الدولية ifrs (2010 2016)Document24 pagesالنظام المحاسبي المالي scf في ظل مستجدات معايير التقارير المالية الدولية ifrs (2010 2016)Fares Sici100% (1)

- المعالجة المحاسبية لعقود الـتأجير التمويلي وفقا لنظام المحاسبي المالي scfDocument21 pagesالمعالجة المحاسبية لعقود الـتأجير التمويلي وفقا لنظام المحاسبي المالي scfrarNo ratings yet

- التنبؤ بالفشل المالي للمؤسسة بين مسؤولية المدقق والإدارة في ضوء معيار التدقيق الدولي رقم 570 -المنشأة المستمرة- والتشريع الجزائري PDFDocument20 pagesالتنبؤ بالفشل المالي للمؤسسة بين مسؤولية المدقق والإدارة في ضوء معيار التدقيق الدولي رقم 570 -المنشأة المستمرة- والتشريع الجزائري PDFFaiza EnamdaNo ratings yet

- المعمقة مع أمثلة وتمارين محلولة- سفير محمدDocument159 pagesالمعمقة مع أمثلة وتمارين محلولة- سفير محمدعبد البرNo ratings yet

- دواعي تطبيق الضرائب المؤجلة في المؤسسات حسب النظام المحاسبي المالي الجزائري - دراسة حالات عمليةDocument21 pagesدواعي تطبيق الضرائب المؤجلة في المؤسسات حسب النظام المحاسبي المالي الجزائري - دراسة حالات عمليةAssia LiazNo ratings yet

- مهام وتقارير محافظ الحسابات في الجزائرDocument25 pagesمهام وتقارير محافظ الحسابات في الجزائرBinabina BibinaNo ratings yet

- المعيار 12-ضرائب الدخلDocument60 pagesالمعيار 12-ضرائب الدخلalsaban_7No ratings yet

- تنظيم مهنة المحاسبة في الجزائرDocument25 pagesتنظيم مهنة المحاسبة في الجزائرmanel abchNo ratings yet

- المحاسبة المعمقة - فداوي أمينةDocument102 pagesالمحاسبة المعمقة - فداوي أمينةSa FaaNo ratings yet

- الدرس الثاني مقياس التدقيق المالي والمحاسبيDocument10 pagesالدرس الثاني مقياس التدقيق المالي والمحاسبيSofiane BelhNo ratings yet

- الافصاح المحاسبيDocument40 pagesالافصاح المحاسبيnad talabaNo ratings yet

- Devoir 1 PDFDocument3 pagesDevoir 1 PDFABDELALI MOHAMMEDINo ratings yet

- اختبار الرقابة والتدقيق للمعايير (200-210-250Document5 pagesاختبار الرقابة والتدقيق للمعايير (200-210-250فراس عبدالله نجمNo ratings yet

- بحث محاسبة التضخمDocument21 pagesبحث محاسبة التضخمHisham NofalNo ratings yet

- رقابة المحاسب العمومي في مجال الصفقات العمومية PDFDocument88 pagesرقابة المحاسب العمومي في مجال الصفقات العمومية PDFBoudjemaaLebhieriNo ratings yet

- 10 Fiscalite-1Document13 pages10 Fiscalite-1T MNo ratings yet

- النهائية - ديباجة ملتقى حول تطبيق معايير التدقيق الجزائريةDocument7 pagesالنهائية - ديباجة ملتقى حول تطبيق معايير التدقيق الجزائريةRAFIK NANo ratings yet

- أهمية الافصاح والقياس المحاسبي في القوائم المالية في ظل النظام المحاسبي المالي وأثره على الممارسات المحاسبية في المؤسسات الاقتصاديةDocument24 pagesأهمية الافصاح والقياس المحاسبي في القوائم المالية في ظل النظام المحاسبي المالي وأثره على الممارسات المحاسبية في المؤسسات الاقتصاديةCha ImaNo ratings yet

- ةيبعشلا ةيطارقميدلا ةيرئازجلا ةيروهمجلا République Algérienne Démocratique et PopulaireDocument90 pagesةيبعشلا ةيطارقميدلا ةيرئازجلا ةيروهمجلا République Algérienne Démocratique et PopulaireIshakJacobNo ratings yet

- العوامل المؤثرة على جودة تقارير التدقيق الخارجيDocument132 pagesالعوامل المؤثرة على جودة تقارير التدقيق الخارجيAbdelali MenaceurNo ratings yet

- Isa 710Document8 pagesIsa 710rgj68cw82wNo ratings yet

- أثر تطبيق قواعد الحوكمة على الإفصاح والقوائم الماليةDocument123 pagesأثر تطبيق قواعد الحوكمة على الإفصاح والقوائم الماليةBilal BendoukhaNo ratings yet

- ةيرئازجلا قيقدتلا ريياعم NAA راقم ةسارد ب ريياعم نيب ة ةيلودلا قيقدتلا ISADocument92 pagesةيرئازجلا قيقدتلا ريياعم NAA راقم ةسارد ب ريياعم نيب ة ةيلودلا قيقدتلا ISA雪YuKiNo ratings yet

- دروس مقياس التدقيق ومحافظة الحسابات 2Document19 pagesدروس مقياس التدقيق ومحافظة الحسابات 2Mamito PapyNo ratings yet

- SIOUDA INESفرنس PDFDocument223 pagesSIOUDA INESفرنس PDFمحمد محمد عرعار100% (1)

- Ifrs 8 Operating SegmentsDocument8 pagesIfrs 8 Operating SegmentsMovies OnlyNo ratings yet

- أثر مرونة السياسات المحاسبية على المعلومات المالية في البيئة الجزائريةDocument178 pagesأثر مرونة السياسات المحاسبية على المعلومات المالية في البيئة الجزائريةkhedidja attiaNo ratings yet

- المعايير المرتبطة بعرض القوائم المالية-محولDocument11 pagesالمعايير المرتبطة بعرض القوائم المالية-محولAdjellouli MohamedNo ratings yet

- المعيار المحاسبي الدولي رقم 10 الاحداث اللاحقةDocument4 pagesالمعيار المحاسبي الدولي رقم 10 الاحداث اللاحقةkerim kerem karimNo ratings yet

- ________________-____________-____________-____________-______-________________Document8 pages________________-____________-____________-____________-______-________________Ra MosNo ratings yet

- الرقابة الجبائية للشركات الأجنبية على مستوى مديرية كبريات المؤسسات - حالة شركة أمريكيةDocument15 pagesالرقابة الجبائية للشركات الأجنبية على مستوى مديرية كبريات المؤسسات - حالة شركة أمريكيةhamidmaddouiNo ratings yet

- بين المعيار المحاسبي رقم 01 والنظام المحاسبي الماليDocument23 pagesبين المعيار المحاسبي رقم 01 والنظام المحاسبي الماليNarimaneNo ratings yet

- إندماج الأعمال IFRS 3Document12 pagesإندماج الأعمال IFRS 3Raghdaahmed SayedNo ratings yet

- محاسبة الأجور وفق النظام المحاسبي المالي دراسة حالة مؤسسة مطاحن كردادة بالمسيلةDocument51 pagesمحاسبة الأجور وفق النظام المحاسبي المالي دراسة حالة مؤسسة مطاحن كردادة بالمسيلةbaghdad.msila2828No ratings yet

- إشكالية قياس الأصول البيولوجية حسب SCF في ظل المعايير المحاسبية الدولية -دراسة حالة شركة تيجان لألبان بالوادي TEDJANEDocument104 pagesإشكالية قياس الأصول البيولوجية حسب SCF في ظل المعايير المحاسبية الدولية -دراسة حالة شركة تيجان لألبان بالوادي TEDJANEFares SiciNo ratings yet

- المحاسبة الإبداعية - 110921Document12 pagesالمحاسبة الإبداعية - 110921wesamNo ratings yet

- الوحدة الخامسة-مهنة محافظ الحسابات في الجزائرDocument7 pagesالوحدة الخامسة-مهنة محافظ الحسابات في الجزائرLanani OussamaNo ratings yet

- محاضرات مراقبة التسيير للمنصةDocument32 pagesمحاضرات مراقبة التسيير للمنصةDounia Atr100% (1)

- نوال الإفصاح المحاسبي في ظل معايير المحاسبة الدولية و أثره على جودة المعلومةDocument273 pagesنوال الإفصاح المحاسبي في ظل معايير المحاسبة الدولية و أثره على جودة المعلومةSouhila Hors Ligne100% (1)

- 681504065 المعيار رقم1 عرض القوائم الماليةDocument7 pages681504065 المعيار رقم1 عرض القوائم الماليةjjak1513No ratings yet

- تدقيق الحسابات و تقييم نظام الرقابة الداخليةDocument19 pagesتدقيق الحسابات و تقييم نظام الرقابة الداخليةahlem 45No ratings yet

- M020201010302-التدقيق الماليDocument7 pagesM020201010302-التدقيق الماليassrar BenNo ratings yet

- محاسبة متقدمة 1Document15 pagesمحاسبة متقدمة 1Samer BrownNo ratings yet

- الفرض الاول في المحاسبة القطاعية PDFDocument3 pagesالفرض الاول في المحاسبة القطاعية PDFABDELALI MOHAMMEDINo ratings yet

- المحاضرة2Document3 pagesالمحاضرة2anfal JijNo ratings yet

- 573519537 المصف الوطني للخبراء المحاسبينDocument6 pages573519537 المصف الوطني للخبراء المحاسبينStar Fleur100% (2)

- سلسلة رقم 01 التحليل المالي المتقدم - ماستر سنة 2 محاسبة وتدقيقDocument2 pagesسلسلة رقم 01 التحليل المالي المتقدم - ماستر سنة 2 محاسبة وتدقيقStar Fleur100% (1)

- TIMING ISSUES - En.arDocument5 pagesTIMING ISSUES - En.arStar FleurNo ratings yet

- التحليل المالي المتقدم د. حدو عليDocument162 pagesالتحليل المالي المتقدم د. حدو عليStar Fleur100% (1)

- المقطع السادس محاسبة المعاملات بالعملة الأجنبية - الجزء الأولDocument5 pagesالمقطع السادس محاسبة المعاملات بالعملة الأجنبية - الجزء الأولStar FleurNo ratings yet

- أثر الإصلاح المحاسبي على محاسبة المؤسسة في ظل النظام المحاسبي المالي دراسة ميدانية - المعدلةDocument112 pagesأثر الإصلاح المحاسبي على محاسبة المؤسسة في ظل النظام المحاسبي المالي دراسة ميدانية - المعدلةStar FleurNo ratings yet

- محاسبة التكاليف البيئيةDocument10 pagesمحاسبة التكاليف البيئيةStar Fleur100% (1)

- مقياس المحاسبة القطاعية، جامعة بشار.pdf · Version 1Document49 pagesمقياس المحاسبة القطاعية، جامعة بشار.pdf · Version 1Star FleurNo ratings yet

- محاسبة المعاملات بالعملة الأجنبية - الجزء الأولDocument9 pagesمحاسبة المعاملات بالعملة الأجنبية - الجزء الأولStar Fleur100% (1)

- محاسبة المسؤولية الاجتماعيةDocument8 pagesمحاسبة المسؤولية الاجتماعيةStar Fleur100% (1)

- محاسبة الموارد البشرية - الجز ء الثانيDocument8 pagesمحاسبة الموارد البشرية - الجز ء الثانيStar Fleur100% (1)

- عنوان المداخلة سياسات دعم المقاولاتية في تفعيل التمويل الاسلامي للقطاع الزراعي في الجزائرDocument19 pagesعنوان المداخلة سياسات دعم المقاولاتية في تفعيل التمويل الاسلامي للقطاع الزراعي في الجزائرStar FleurNo ratings yet

- الــســيـــاســـات الـــمـــتـــبــعـــة للـحـــد مــن الــتــضــخــم فـي الــجــزائـــر دراسة تحليلية للفترة 1990-2014Document28 pagesالــســيـــاســـات الـــمـــتـــبــعـــة للـحـــد مــن الــتــضــخــم فـي الــجــزائـــر دراسة تحليلية للفترة 1990-2014Star FleurNo ratings yet

- 683Document120 pages683Star FleurNo ratings yet

- محاسبة التضخمDocument12 pagesمحاسبة التضخمStar FleurNo ratings yet

- تنفيذ الصفقات العموميةDocument12 pagesتنفيذ الصفقات العموميةStar Fleur50% (4)

- أساسيات الحوكمةDocument22 pagesأساسيات الحوكمةStar Fleur100% (1)

- أثر التضخم على القوائم المالية و طرق معالجته حسب النظام المحاسبي الماليDocument128 pagesأثر التضخم على القوائم المالية و طرق معالجته حسب النظام المحاسبي الماليStar FleurNo ratings yet

- رأسمال المخاطر كتقنية للرفع من القدرات التمويلية للمشاريع المقاولاتية المبتكرة عن طريق أسواق البورصةDocument13 pagesرأسمال المخاطر كتقنية للرفع من القدرات التمويلية للمشاريع المقاولاتية المبتكرة عن طريق أسواق البورصةStar FleurNo ratings yet

- المقاولون في الأعمالDocument7 pagesالمقاولون في الأعمالStar FleurNo ratings yet

- مقياس المعايير المحاسبية الدوليةDocument11 pagesمقياس المعايير المحاسبية الدوليةStar FleurNo ratings yet

- مدخل للتدقيق المحاسبيDocument9 pagesمدخل للتدقيق المحاسبيStar FleurNo ratings yet

- مقدمة عن المقاولاتيةDocument8 pagesمقدمة عن المقاولاتيةStar FleurNo ratings yet

- دوافع وآثار الانتقال إلى النظام المحاسبي المالي الجديد في الجزائرDocument14 pagesدوافع وآثار الانتقال إلى النظام المحاسبي المالي الجديد في الجزائرStar FleurNo ratings yet

- الفرق بين IAS و IFRS-محولDocument2 pagesالفرق بين IAS و IFRS-محولStar Fleur83% (6)