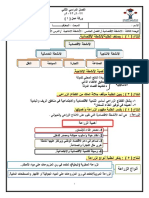

المقطع رقم (06) المحور الثالث المحاسبة في القطاع الزراعي

المقطع رقم (06) المحور الثالث المحاسبة في القطاع الزراعي

You might also like

- ملخص دراسة مشروع ثلاجة حفظ وتخزين بطاطسDocument3 pagesملخص دراسة مشروع ثلاجة حفظ وتخزين بطاطسAhmed Nowar0% (1)

- وظيفة الإنتاجDocument19 pagesوظيفة الإنتاجserpon68% (22)

- ثمار النخيل فسلجتها جنيها تداولهاDocument147 pagesثمار النخيل فسلجتها جنيها تداولهاmy store100% (1)

- UntitledDocument302 pagesUntitledHaneen SabarNo ratings yet

- مقترح ورش القدرات المنتجةDocument6 pagesمقترح ورش القدرات المنتجةHanadi AbbasNo ratings yet

- المحاسبة فى المنشآت الزراعيةDocument7 pagesالمحاسبة فى المنشآت الزراعيةMrSmsm00750% (2)

- 1211Document69 pages1211BakeelAl-mughalisNo ratings yet

- قطاع الصناعات الغذائية الزراعية في الجزائر - دراسة تحليلية (هيكل- سلوك)Document17 pagesقطاع الصناعات الغذائية الزراعية في الجزائر - دراسة تحليلية (هيكل- سلوك)Bå KīNo ratings yet

- قراءة في مدى مساهمة القطاع الفلاحي في تنمية وتطوير الاقتصاد الجزائري - دراسة حالة القطاع الفلاحي بولاية بسكرة - PDFDocument31 pagesقراءة في مدى مساهمة القطاع الفلاحي في تنمية وتطوير الاقتصاد الجزائري - دراسة حالة القطاع الفلاحي بولاية بسكرة - PDFBouba BnbNo ratings yet

- سبتمر 2023ملتقى باتنةDocument13 pagesسبتمر 2023ملتقى باتنةkhedidja attiaNo ratings yet

- تجفيف وتعبئة التمور-الجيزةDocument26 pagesتجفيف وتعبئة التمور-الجيزةبن غانمNo ratings yet

- تقرير محاسبة متخصصة- رانيه سعدي صادقDocument4 pagesتقرير محاسبة متخصصة- رانيه سعدي صادقMustafa SalahNo ratings yet

- الاطار المفاهيمي للاستثمار الفلاحيDocument14 pagesالاطار المفاهيمي للاستثمار الفلاحيlazaziimane17No ratings yet

- الزراعة العموديةDocument3 pagesالزراعة العموديةzpz9qcqymnNo ratings yet

- 3الأهمية الاقتصادية لبعض النباتات الطبية والعطرية في المنطقة الساحلية الزعتر4Document15 pages3الأهمية الاقتصادية لبعض النباتات الطبية والعطرية في المنطقة الساحلية الزعتر4alialialiNo ratings yet

- دليل جودة و سلامة المنتجاتDocument149 pagesدليل جودة و سلامة المنتجاتnabli.houcemNo ratings yet

- 374125489 ملخص دراسة مشروع ثلاجة حفظ وتخزين بطاطسDocument5 pages374125489 ملخص دراسة مشروع ثلاجة حفظ وتخزين بطاطسEman FoodaNo ratings yet

- أنسجة و تغيرات مناخيةDocument64 pagesأنسجة و تغيرات مناخيةKirollos ShenoudaNo ratings yet

- دليل الخدمات الزراعية لعام 2015 1Document170 pagesدليل الخدمات الزراعية لعام 2015 1Ahmad Abu EmierNo ratings yet

- AJAR - Volume 45 - Issue 2 - Pages 138-149Document12 pagesAJAR - Volume 45 - Issue 2 - Pages 138-149elgenegymmmmNo ratings yet

- 2023 -مبادئ الاقتصاد المعدل 9Document95 pages2023 -مبادئ الاقتصاد المعدل 9hazaa a AbdulgaderNo ratings yet

- دراسة جدوى لمشروع بشائر الخير لأعلاف الماشيةDocument48 pagesدراسة جدوى لمشروع بشائر الخير لأعلاف الماشيةMohamed ArafaNo ratings yet

- A I4021aDocument294 pagesA I4021aTamer GaberNo ratings yet

- مشـروع الـوحـدة والتنميـة الـوطنيـة-2Document28 pagesمشـروع الـوحـدة والتنميـة الـوطنيـة-2محمد صالح عامر ذمرانNo ratings yet

- Dépliant Licence Biotechnologie MicrobienneDocument2 pagesDépliant Licence Biotechnologie Microbiennehadilboulares556No ratings yet

- النشاط الزراعيDocument5 pagesالنشاط الزراعيالزهور لخدمات الانترنيتNo ratings yet

- رؤية مستقبلية لمدى التوسع في انتاج وتصنيع النباتات الطبيةDocument9 pagesرؤية مستقبلية لمدى التوسع في انتاج وتصنيع النباتات الطبيةHagar EltohamyNo ratings yet

- The Finaleريهام حمدى حجازىDocument148 pagesThe Finaleريهام حمدى حجازىhebaabdeltwab3No ratings yet

- البحثDocument10 pagesالبحثBå KīNo ratings yet

- ينورتكللإا ديربلا: mouad - bio@Document49 pagesينورتكللإا ديربلا: mouad - bio@Mohamed AbidNo ratings yet

- البحث .3Document53 pagesالبحث .3Mouhamad BazziNo ratings yet

- نظام الهاسب - - (HACCP) - - ضمان لسلامة الغذاء -Document9 pagesنظام الهاسب - - (HACCP) - - ضمان لسلامة الغذاء -Khaled KayaliNo ratings yet

- اثرالقطاع الفلاحي على النمو الاقتصادي في الجزائر -دراسة قياسية للفترة 2000-2019Document16 pagesاثرالقطاع الفلاحي على النمو الاقتصادي في الجزائر -دراسة قياسية للفترة 2000-2019chafik bouberrimaNo ratings yet

- دراسة البطاطس النصف المقليةDocument20 pagesدراسة البطاطس النصف المقليةmido EMAMNo ratings yet

- وزارة الفلاحة CopieDocument23 pagesوزارة الفلاحة CopiekerrarmanelNo ratings yet

- دليل مختصر لتربية الماعزDocument27 pagesدليل مختصر لتربية الماعزSMG 2ENo ratings yet

- QSR 205Document267 pagesQSR 205RAYAN 3mriNo ratings yet

- استراتجيية الهيئة العامة البحر المتوسطDocument28 pagesاستراتجيية الهيئة العامة البحر المتوسطAhmed RabieNo ratings yet

- الزراعةDocument4 pagesالزراعةMustafa AlbakriNo ratings yet

- ادارة مزارعDocument5 pagesادارة مزارعBillyafifyNo ratings yet

- UntitledDocument50 pagesUntitledHilal YousifNo ratings yet

- الزراعة اللا أرضية تقنيات الزراعة فى بدائل التربةDocument38 pagesالزراعة اللا أرضية تقنيات الزراعة فى بدائل التربةieltayebNo ratings yet

- محاضرة 1Document8 pagesمحاضرة 1Hayoune NadjetNo ratings yet

- شرح انتاج نباتيDocument161 pagesشرح انتاج نباتيأكبر مكتبة كتب عربيةNo ratings yet

- CB 3833 ArDocument99 pagesCB 3833 ArsadiqNo ratings yet

- محاضرة سابعة محاسبة التكاليفDocument17 pagesمحاضرة سابعة محاسبة التكاليفAhmed Sayed AhmedNo ratings yet

- الزراعة البيولوجية أداة لتحقيق الزراعة المستدامة في الجزائرDocument23 pagesالزراعة البيولوجية أداة لتحقيق الزراعة المستدامة في الجزائرYasineNo ratings yet

- CB 2395 ArDocument82 pagesCB 2395 ArMubarak Ahmed AliNo ratings yet

- الزراعة بدون تربةDocument60 pagesالزراعة بدون تربةM ANo ratings yet

- Mp Ms كومبوست777Document5 pagesMp Ms كومبوست777omar abdelazizNo ratings yet

- الاعوان الاقتصادية في SCEADocument2 pagesالاعوان الاقتصادية في SCEAبشِيّر العريف Bachir ARIFNo ratings yet

- Tech3 Sec1 Ore Soft Goods SDocument123 pagesTech3 Sec1 Ore Soft Goods SMohamed Nasser100% (2)

- 06399bbdc7c7b33d٦٦٦Document19 pages06399bbdc7c7b33d٦٦٦omarali1215211No ratings yet

- 1Document43 pages1Ingenieur AgroNo ratings yet

- الوحدة 02 الاعوان الاقتصاديينDocument3 pagesالوحدة 02 الاعوان الاقتصاديينimadouchene.lmNo ratings yet

- تربية الارانبDocument48 pagesتربية الارانبBouffedane Zakaria100% (1)

- Mp Ms كومبوستDocument5 pagesMp Ms كومبوستomar abdelazizNo ratings yet

- Food ProductionDocument36 pagesFood ProductionMuthana JalladNo ratings yet

- التصنيع الزراعيDocument22 pagesالتصنيع الزراعيFawzy RefatNo ratings yet

- السنة الدولية لصحة النبات 2020: التقرير النهائيFrom Everandالسنة الدولية لصحة النبات 2020: التقرير النهائيNo ratings yet

- المقطع رقم (04) المحور الثاني محاسبة قطاع التأميناتDocument10 pagesالمقطع رقم (04) المحور الثاني محاسبة قطاع التأميناتamineisgpNo ratings yet

- المقطع رقم (05) النظام المحاسبي لشركات التأمينDocument17 pagesالمقطع رقم (05) النظام المحاسبي لشركات التأمينamineisgpNo ratings yet

- المقطع رقم (03) المعالجة المحاسبية لعقود البناء و الأشغال العمومية (المقاولاتDocument12 pagesالمقطع رقم (03) المعالجة المحاسبية لعقود البناء و الأشغال العمومية (المقاولاتamineisgpNo ratings yet

- المقطع رقم (01) مدخل للمحاسبة القطاعيةDocument7 pagesالمقطع رقم (01) مدخل للمحاسبة القطاعيةamineisgpNo ratings yet

Download as pdf or txt

You might also like

- ملخص دراسة مشروع ثلاجة حفظ وتخزين بطاطسDocument3 pagesملخص دراسة مشروع ثلاجة حفظ وتخزين بطاطسAhmed Nowar0% (1)

- وظيفة الإنتاجDocument19 pagesوظيفة الإنتاجserpon68% (22)

- ثمار النخيل فسلجتها جنيها تداولهاDocument147 pagesثمار النخيل فسلجتها جنيها تداولهاmy store100% (1)

- UntitledDocument302 pagesUntitledHaneen SabarNo ratings yet

- مقترح ورش القدرات المنتجةDocument6 pagesمقترح ورش القدرات المنتجةHanadi AbbasNo ratings yet

- المحاسبة فى المنشآت الزراعيةDocument7 pagesالمحاسبة فى المنشآت الزراعيةMrSmsm00750% (2)

- 1211Document69 pages1211BakeelAl-mughalisNo ratings yet

- قطاع الصناعات الغذائية الزراعية في الجزائر - دراسة تحليلية (هيكل- سلوك)Document17 pagesقطاع الصناعات الغذائية الزراعية في الجزائر - دراسة تحليلية (هيكل- سلوك)Bå KīNo ratings yet

- قراءة في مدى مساهمة القطاع الفلاحي في تنمية وتطوير الاقتصاد الجزائري - دراسة حالة القطاع الفلاحي بولاية بسكرة - PDFDocument31 pagesقراءة في مدى مساهمة القطاع الفلاحي في تنمية وتطوير الاقتصاد الجزائري - دراسة حالة القطاع الفلاحي بولاية بسكرة - PDFBouba BnbNo ratings yet

- سبتمر 2023ملتقى باتنةDocument13 pagesسبتمر 2023ملتقى باتنةkhedidja attiaNo ratings yet

- تجفيف وتعبئة التمور-الجيزةDocument26 pagesتجفيف وتعبئة التمور-الجيزةبن غانمNo ratings yet

- تقرير محاسبة متخصصة- رانيه سعدي صادقDocument4 pagesتقرير محاسبة متخصصة- رانيه سعدي صادقMustafa SalahNo ratings yet

- الاطار المفاهيمي للاستثمار الفلاحيDocument14 pagesالاطار المفاهيمي للاستثمار الفلاحيlazaziimane17No ratings yet

- الزراعة العموديةDocument3 pagesالزراعة العموديةzpz9qcqymnNo ratings yet

- 3الأهمية الاقتصادية لبعض النباتات الطبية والعطرية في المنطقة الساحلية الزعتر4Document15 pages3الأهمية الاقتصادية لبعض النباتات الطبية والعطرية في المنطقة الساحلية الزعتر4alialialiNo ratings yet

- دليل جودة و سلامة المنتجاتDocument149 pagesدليل جودة و سلامة المنتجاتnabli.houcemNo ratings yet

- 374125489 ملخص دراسة مشروع ثلاجة حفظ وتخزين بطاطسDocument5 pages374125489 ملخص دراسة مشروع ثلاجة حفظ وتخزين بطاطسEman FoodaNo ratings yet

- أنسجة و تغيرات مناخيةDocument64 pagesأنسجة و تغيرات مناخيةKirollos ShenoudaNo ratings yet

- دليل الخدمات الزراعية لعام 2015 1Document170 pagesدليل الخدمات الزراعية لعام 2015 1Ahmad Abu EmierNo ratings yet

- AJAR - Volume 45 - Issue 2 - Pages 138-149Document12 pagesAJAR - Volume 45 - Issue 2 - Pages 138-149elgenegymmmmNo ratings yet

- 2023 -مبادئ الاقتصاد المعدل 9Document95 pages2023 -مبادئ الاقتصاد المعدل 9hazaa a AbdulgaderNo ratings yet

- دراسة جدوى لمشروع بشائر الخير لأعلاف الماشيةDocument48 pagesدراسة جدوى لمشروع بشائر الخير لأعلاف الماشيةMohamed ArafaNo ratings yet

- A I4021aDocument294 pagesA I4021aTamer GaberNo ratings yet

- مشـروع الـوحـدة والتنميـة الـوطنيـة-2Document28 pagesمشـروع الـوحـدة والتنميـة الـوطنيـة-2محمد صالح عامر ذمرانNo ratings yet

- Dépliant Licence Biotechnologie MicrobienneDocument2 pagesDépliant Licence Biotechnologie Microbiennehadilboulares556No ratings yet

- النشاط الزراعيDocument5 pagesالنشاط الزراعيالزهور لخدمات الانترنيتNo ratings yet

- رؤية مستقبلية لمدى التوسع في انتاج وتصنيع النباتات الطبيةDocument9 pagesرؤية مستقبلية لمدى التوسع في انتاج وتصنيع النباتات الطبيةHagar EltohamyNo ratings yet

- The Finaleريهام حمدى حجازىDocument148 pagesThe Finaleريهام حمدى حجازىhebaabdeltwab3No ratings yet

- البحثDocument10 pagesالبحثBå KīNo ratings yet

- ينورتكللإا ديربلا: mouad - bio@Document49 pagesينورتكللإا ديربلا: mouad - bio@Mohamed AbidNo ratings yet

- البحث .3Document53 pagesالبحث .3Mouhamad BazziNo ratings yet

- نظام الهاسب - - (HACCP) - - ضمان لسلامة الغذاء -Document9 pagesنظام الهاسب - - (HACCP) - - ضمان لسلامة الغذاء -Khaled KayaliNo ratings yet

- اثرالقطاع الفلاحي على النمو الاقتصادي في الجزائر -دراسة قياسية للفترة 2000-2019Document16 pagesاثرالقطاع الفلاحي على النمو الاقتصادي في الجزائر -دراسة قياسية للفترة 2000-2019chafik bouberrimaNo ratings yet

- دراسة البطاطس النصف المقليةDocument20 pagesدراسة البطاطس النصف المقليةmido EMAMNo ratings yet

- وزارة الفلاحة CopieDocument23 pagesوزارة الفلاحة CopiekerrarmanelNo ratings yet

- دليل مختصر لتربية الماعزDocument27 pagesدليل مختصر لتربية الماعزSMG 2ENo ratings yet

- QSR 205Document267 pagesQSR 205RAYAN 3mriNo ratings yet

- استراتجيية الهيئة العامة البحر المتوسطDocument28 pagesاستراتجيية الهيئة العامة البحر المتوسطAhmed RabieNo ratings yet

- الزراعةDocument4 pagesالزراعةMustafa AlbakriNo ratings yet

- ادارة مزارعDocument5 pagesادارة مزارعBillyafifyNo ratings yet

- UntitledDocument50 pagesUntitledHilal YousifNo ratings yet

- الزراعة اللا أرضية تقنيات الزراعة فى بدائل التربةDocument38 pagesالزراعة اللا أرضية تقنيات الزراعة فى بدائل التربةieltayebNo ratings yet

- محاضرة 1Document8 pagesمحاضرة 1Hayoune NadjetNo ratings yet

- شرح انتاج نباتيDocument161 pagesشرح انتاج نباتيأكبر مكتبة كتب عربيةNo ratings yet

- CB 3833 ArDocument99 pagesCB 3833 ArsadiqNo ratings yet

- محاضرة سابعة محاسبة التكاليفDocument17 pagesمحاضرة سابعة محاسبة التكاليفAhmed Sayed AhmedNo ratings yet

- الزراعة البيولوجية أداة لتحقيق الزراعة المستدامة في الجزائرDocument23 pagesالزراعة البيولوجية أداة لتحقيق الزراعة المستدامة في الجزائرYasineNo ratings yet

- CB 2395 ArDocument82 pagesCB 2395 ArMubarak Ahmed AliNo ratings yet

- الزراعة بدون تربةDocument60 pagesالزراعة بدون تربةM ANo ratings yet

- Mp Ms كومبوست777Document5 pagesMp Ms كومبوست777omar abdelazizNo ratings yet

- الاعوان الاقتصادية في SCEADocument2 pagesالاعوان الاقتصادية في SCEAبشِيّر العريف Bachir ARIFNo ratings yet

- Tech3 Sec1 Ore Soft Goods SDocument123 pagesTech3 Sec1 Ore Soft Goods SMohamed Nasser100% (2)

- 06399bbdc7c7b33d٦٦٦Document19 pages06399bbdc7c7b33d٦٦٦omarali1215211No ratings yet

- 1Document43 pages1Ingenieur AgroNo ratings yet

- الوحدة 02 الاعوان الاقتصاديينDocument3 pagesالوحدة 02 الاعوان الاقتصاديينimadouchene.lmNo ratings yet

- تربية الارانبDocument48 pagesتربية الارانبBouffedane Zakaria100% (1)

- Mp Ms كومبوستDocument5 pagesMp Ms كومبوستomar abdelazizNo ratings yet

- Food ProductionDocument36 pagesFood ProductionMuthana JalladNo ratings yet

- التصنيع الزراعيDocument22 pagesالتصنيع الزراعيFawzy RefatNo ratings yet

- السنة الدولية لصحة النبات 2020: التقرير النهائيFrom Everandالسنة الدولية لصحة النبات 2020: التقرير النهائيNo ratings yet

- المقطع رقم (04) المحور الثاني محاسبة قطاع التأميناتDocument10 pagesالمقطع رقم (04) المحور الثاني محاسبة قطاع التأميناتamineisgpNo ratings yet

- المقطع رقم (05) النظام المحاسبي لشركات التأمينDocument17 pagesالمقطع رقم (05) النظام المحاسبي لشركات التأمينamineisgpNo ratings yet

- المقطع رقم (03) المعالجة المحاسبية لعقود البناء و الأشغال العمومية (المقاولاتDocument12 pagesالمقطع رقم (03) المعالجة المحاسبية لعقود البناء و الأشغال العمومية (المقاولاتamineisgpNo ratings yet

- المقطع رقم (01) مدخل للمحاسبة القطاعيةDocument7 pagesالمقطع رقم (01) مدخل للمحاسبة القطاعيةamineisgpNo ratings yet