Download as pdf or txt

You might also like

- Does Tax Avoidance, Deferred Tax Expenses and Deferred Tax Liabilities Affect Real Earnings Management? Evidence From IndonesiaDocument32 pagesDoes Tax Avoidance, Deferred Tax Expenses and Deferred Tax Liabilities Affect Real Earnings Management? Evidence From IndonesiaEbenne UdomahNo ratings yet

- Silviyana Fitri: Abstract. This Study Uses A Quantitative Method and The Objectives of This Study AreDocument24 pagesSilviyana Fitri: Abstract. This Study Uses A Quantitative Method and The Objectives of This Study Aresetiadi nuryonoNo ratings yet

- Keywords: Capital Intensity, Institutional Ownership, Tax Avoidance and ProfitabilityDocument20 pagesKeywords: Capital Intensity, Institutional Ownership, Tax Avoidance and ProfitabilityKristison OswalNo ratings yet

- How The Effect of Deferred Tax Expenses and Tax Planning On Earning Management ?Document6 pagesHow The Effect of Deferred Tax Expenses and Tax Planning On Earning Management ?Nurlita Puji AnggraeniNo ratings yet

- How EffectDocument6 pagesHow Effecttutik sutikNo ratings yet

- The Effect of Tax Planning and Deferred Tax Liabilities On Earn ManagementDocument9 pagesThe Effect of Tax Planning and Deferred Tax Liabilities On Earn ManagementAris KurniawanNo ratings yet

- 801-Article Text-2296-1-10-20221125Document12 pages801-Article Text-2296-1-10-20221125ali maksumNo ratings yet

- 25063-Article Text-75009-81582-10-20221222Document16 pages25063-Article Text-75009-81582-10-20221222DRHNo ratings yet

- Jra, 194 Adi Putra Wanda (59-65) SsDocument7 pagesJra, 194 Adi Putra Wanda (59-65) SsisnaNo ratings yet

- (The Effect of Deffered Tax Expense and Tax Avoidance On EarningDocument16 pages(The Effect of Deffered Tax Expense and Tax Avoidance On Earningwardi santosoNo ratings yet

- Peer Reviewed - International Journal Vol-4, Issue-2, 2020 (IJEBAR)Document14 pagesPeer Reviewed - International Journal Vol-4, Issue-2, 2020 (IJEBAR)Nurlita Puji AnggraeniNo ratings yet

- Pengaruh Tax Planning Dan Profitabilitas Terhadap Manajemen Laba DenganDocument14 pagesPengaruh Tax Planning Dan Profitabilitas Terhadap Manajemen Laba DenganSiti Rosmayanty 260No ratings yet

- 916-Article Text-2333-1-10-20221128Document14 pages916-Article Text-2333-1-10-20221128zalocalo92No ratings yet

- Fauzan Et Al. 2021Document12 pagesFauzan Et Al. 2021Selina SalimNo ratings yet

- 4 +Factors+Affecting+Tax+Avoidance++32+-+41Document10 pages4 +Factors+Affecting+Tax+Avoidance++32+-+41Asla AgustinNo ratings yet

- Transfer Pricing Case Settlement in IndonesiaDocument23 pagesTransfer Pricing Case Settlement in IndonesiafaaNo ratings yet

- Jurnal 4Document22 pagesJurnal 4Nurlita Puji AnggraeniNo ratings yet

- The Effect of Capital Intensity, Executive Characteristics, and Sales Growth On Tax AvoidanceDocument8 pagesThe Effect of Capital Intensity, Executive Characteristics, and Sales Growth On Tax AvoidanceFeby Anggraeni TanjungNo ratings yet

- ABSTRAK Id enDocument1 pageABSTRAK Id enMoh.holilur RohmanNo ratings yet

- 2343-Article Text-5585-1-10-20210120 PDFDocument11 pages2343-Article Text-5585-1-10-20210120 PDFMiftahul FitriNo ratings yet

- Pengaruh Terhadap Terdaftar Di Bursa Efek Indonesia Periode 2012 - 2016Document12 pagesPengaruh Terhadap Terdaftar Di Bursa Efek Indonesia Periode 2012 - 20160361 Niko Elwando Emanuel SihombingNo ratings yet

- 1211-Article Text-5776-1-10-20221004Document12 pages1211-Article Text-5776-1-10-20221004AninditaNo ratings yet

- 2020 SCOPUS WEBOLOGY The Influence's Analysis of Deferred Tax Expense, Current Tax ETCDocument19 pages2020 SCOPUS WEBOLOGY The Influence's Analysis of Deferred Tax Expense, Current Tax ETCBang BayNo ratings yet

- 135-Article Text-875-1-10-20220509Document14 pages135-Article Text-875-1-10-20220509Samelyn SabadoNo ratings yet

- UntitledDocument18 pagesUntitledaddisu tolinaNo ratings yet

- The Effect of Tax Planning, Profitability and Company Growth On Firm Value With CorporateGovernance Quality As A Moderating Variable Study in Manufacturing Companies Listed On CSE 2017-2021Document8 pagesThe Effect of Tax Planning, Profitability and Company Growth On Firm Value With CorporateGovernance Quality As A Moderating Variable Study in Manufacturing Companies Listed On CSE 2017-2021International Journal of Innovative Science and Research TechnologyNo ratings yet

- 1158-Article Text-25551-1-10-20230508Document13 pages1158-Article Text-25551-1-10-20230508teguh fatkhurrahmanNo ratings yet

- 10746-Article Text-35412-1-2-20230809Document12 pages10746-Article Text-35412-1-2-20230809Sri Dewi AnggadiniNo ratings yet

- Jurnal 02Document9 pagesJurnal 02PT AARTI JAYANo ratings yet

- Personal Tax Compliance Determinants at PT Pembangkitan Jawa BaliDocument11 pagesPersonal Tax Compliance Determinants at PT Pembangkitan Jawa BaliInternational Journal of Innovative Science and Research TechnologyNo ratings yet

- Jurnal EkonomiDocument9 pagesJurnal EkonomiRichard MhojeNo ratings yet

- SSRN Id3474769Document16 pagesSSRN Id3474769Gonzalo Escobar CainaNo ratings yet

- Document 13Document17 pagesDocument 13Putri Nur HasanahNo ratings yet

- Ado, Rashid, Mustapha and Lateef 2021Document25 pagesAdo, Rashid, Mustapha and Lateef 2021Saheed Lateef AdemolaNo ratings yet

- Pengaruh Perencanaan Pajak Terhadap Manajemen Laba Yang Dimoderasi Oleh Penurunan Tarif Pajak (Diskon Pajak)Document12 pagesPengaruh Perencanaan Pajak Terhadap Manajemen Laba Yang Dimoderasi Oleh Penurunan Tarif Pajak (Diskon Pajak)janur pratamaNo ratings yet

- PENGARUH AKTIVA PAJAK TANGGUHAN DAN RASIO (Eng) 1Document21 pagesPENGARUH AKTIVA PAJAK TANGGUHAN DAN RASIO (Eng) 1lutfi hakimNo ratings yet

- Pengaruh Financial Distress Dan Corporate GovernanDocument14 pagesPengaruh Financial Distress Dan Corporate GovernanisnaNo ratings yet

- Abstract. This Study Was Conducted With The Aim To Determine The Effect of Earnings Management OnDocument8 pagesAbstract. This Study Was Conducted With The Aim To Determine The Effect of Earnings Management OnNur MasithaNo ratings yet

- Pengaruh Aset Pajak Tangguhan Dan Beban Pajak Tangguhan Pada Manajemen LabaDocument3 pagesPengaruh Aset Pajak Tangguhan Dan Beban Pajak Tangguhan Pada Manajemen LabaJenny AnnyshaNo ratings yet

- 1 PBDocument14 pages1 PBtheodoresebastian2023No ratings yet

- The Influence of Transfer Pricing, Corporate Governance, CSR, and Earnings Management On Tax AggressivenessDocument11 pagesThe Influence of Transfer Pricing, Corporate Governance, CSR, and Earnings Management On Tax AggressivenessRiono abu fahriNo ratings yet

- The Impact of Deferred Tax Assets Discretionary Ac PDFDocument10 pagesThe Impact of Deferred Tax Assets Discretionary Ac PDFsifaNo ratings yet

- The Effect of Liquidity, Leverage and Determined Tax Load On Profitability With Profit Management As Moderating VariablesDocument13 pagesThe Effect of Liquidity, Leverage and Determined Tax Load On Profitability With Profit Management As Moderating VariablesInternational Journal of Innovative Science and Research TechnologyNo ratings yet

- 4915 With Cover Page v2Document13 pages4915 With Cover Page v2Dii VnzNo ratings yet

- 2 PBDocument11 pages2 PBbudiNo ratings yet

- PENGARUH AKTIVA PAJAK TANGGUHAN DAN RASIO (Eng)Document23 pagesPENGARUH AKTIVA PAJAK TANGGUHAN DAN RASIO (Eng)lutfi hakimNo ratings yet

- The Impact of Corporate Governance On Tax Aggressiveness: Evidence On Consumer Goods Sector in IndonesiaDocument18 pagesThe Impact of Corporate Governance On Tax Aggressiveness: Evidence On Consumer Goods Sector in Indonesiaindex PubNo ratings yet

- Keywords:-Corporate Income Tax, Profitability, LiquidityDocument12 pagesKeywords:-Corporate Income Tax, Profitability, LiquidityInternational Journal of Innovative Science and Research TechnologyNo ratings yet

- 3177-9841-2-PB JuDocument8 pages3177-9841-2-PB JuRosa AdeliaNo ratings yet

- Nejesh 00098 71-77Document7 pagesNejesh 00098 71-77Iraa ChoiriNo ratings yet

- The Effect of Leverage, Capital Intensity and Deferred TaxDocument8 pagesThe Effect of Leverage, Capital Intensity and Deferred TaxChristin AgapeNo ratings yet

- Audit Quality and Tax Avoidance: The Role of Independent Commissioners and Audit Committee's Financial ExpertiseDocument18 pagesAudit Quality and Tax Avoidance: The Role of Independent Commissioners and Audit Committee's Financial ExpertisesofikhdyNo ratings yet

- Journal PristineDocument9 pagesJournal Pristinepristine hollysaNo ratings yet

- Faktor-Faktor Yang Mempengaruhi Tax Avoidance Sebelum Dan Selama Pandemi Covid-19Document16 pagesFaktor-Faktor Yang Mempengaruhi Tax Avoidance Sebelum Dan Selama Pandemi Covid-19Dwiyan TeguhNo ratings yet

- Accounting Analysis Journal: Fifi Setya Maharani and Niswah BarorohDocument7 pagesAccounting Analysis Journal: Fifi Setya Maharani and Niswah BarorohPujangga AbdillahNo ratings yet

- SaprudinDocument10 pagesSaprudinGracia Pulcheria ValentinaNo ratings yet

- 4869-File Utama Naskah-5225-1-10-20220117Document20 pages4869-File Utama Naskah-5225-1-10-20220117Jordan PetualangNo ratings yet

- 24267-Article Text-40991-1-10-20221109Document12 pages24267-Article Text-40991-1-10-20221109WulanNo ratings yet

- Pengaruh Non Performing Loan, Net Interest Margin, Beban Operasional Berbanding Pendapatan Operasional Dan Fee Based Income Terhadap Laba PerusahaanDocument9 pagesPengaruh Non Performing Loan, Net Interest Margin, Beban Operasional Berbanding Pendapatan Operasional Dan Fee Based Income Terhadap Laba PerusahaanNisrina iiNo ratings yet

- Finance for Nonfinancial Managers: A Guide to Finance and Accounting Principles for Nonfinancial ManagersFrom EverandFinance for Nonfinancial Managers: A Guide to Finance and Accounting Principles for Nonfinancial ManagersNo ratings yet

- Silviyana Fitri: Abstract. This Study Uses A Quantitative Method and The Objectives of This Study AreDocument24 pagesSilviyana Fitri: Abstract. This Study Uses A Quantitative Method and The Objectives of This Study Aresetiadi nuryonoNo ratings yet

- Dosen00353@unpam - Ac.id: Asipah Samjaya, Chaidir DjoharDocument13 pagesDosen00353@unpam - Ac.id: Asipah Samjaya, Chaidir Djoharsetiadi nuryonoNo ratings yet

- Penerapan Psak 46 Pada PT Indofood CBP Sukses Makmur TBK (ICBP) Sebelum DAN Semasa Pandemi COVID-19Document11 pagesPenerapan Psak 46 Pada PT Indofood CBP Sukses Makmur TBK (ICBP) Sebelum DAN Semasa Pandemi COVID-19setiadi nuryonoNo ratings yet

- Penerapan Psak 46 PT Xyz Tbk. Sebelum Dan Saat Pandemi: AkuntansikuDocument10 pagesPenerapan Psak 46 PT Xyz Tbk. Sebelum Dan Saat Pandemi: Akuntansikusetiadi nuryonoNo ratings yet

- LK Brna 2018Document159 pagesLK Brna 2018setiadi nuryonoNo ratings yet

- PT. Pertamina Retail: PO Service Purchase Order (PO)Document2 pagesPT. Pertamina Retail: PO Service Purchase Order (PO)Firman PrimahardhikaNo ratings yet

- International BusinessDocument101 pagesInternational BusinessMohit ChaudhariNo ratings yet

- The National Budget and Local BudgetDocument42 pagesThe National Budget and Local BudgetCherry Virtucio100% (1)

- Key Blockchain ConceptsDocument6 pagesKey Blockchain ConceptsMadu AlexNo ratings yet

- One Page Summary Millionaire FastLaneDocument9 pagesOne Page Summary Millionaire FastLaneHisfan NaziefNo ratings yet

- Pricing Calculation Sheet: Description Price /ton Price /500 Ton USD Rupiah USD RupiahDocument4 pagesPricing Calculation Sheet: Description Price /ton Price /500 Ton USD Rupiah USD RupiahPamangus TappulakNo ratings yet

- 2021 Playbook For Credit Risk ManagementDocument41 pages2021 Playbook For Credit Risk ManagementAbNo ratings yet

- Ytnv199 PDFDocument81 pagesYtnv199 PDFdivyaNo ratings yet

- Chinese Family and Economic DevelopmentDocument30 pagesChinese Family and Economic DevelopmentTHANDEKA ANDREAH NKHONDENo ratings yet

- Khayyat Unveils Ambitious Plans For Qatar - S Supply ChainDocument1 pageKhayyat Unveils Ambitious Plans For Qatar - S Supply Chainamroka80No ratings yet

- Decision Phases in Supply ChainDocument16 pagesDecision Phases in Supply ChainShowkat HossainNo ratings yet

- Presentation 1Document36 pagesPresentation 1David DuksNo ratings yet

- United States District Court Eastern District of Kentucky Lexington DivisionDocument71 pagesUnited States District Court Eastern District of Kentucky Lexington DivisionForkLogNo ratings yet

- Moodys CdmsDocument2 pagesMoodys CdmssaurabhanandsuccessNo ratings yet

- KPMG Commodity Insights Bulletin - ChromiteDocument8 pagesKPMG Commodity Insights Bulletin - Chromitenhlanhla ncubeNo ratings yet

- Noun-Pronoun Agreement (Student's Copy)Document2 pagesNoun-Pronoun Agreement (Student's Copy)shaneanshNo ratings yet

- Mengupas Persoalan Standar Akuntansi Keuangan - Goodwil Di Berbagai Negara: Suatu Pendekatan Studi LiteraturDocument17 pagesMengupas Persoalan Standar Akuntansi Keuangan - Goodwil Di Berbagai Negara: Suatu Pendekatan Studi LiteraturNina HernawatiNo ratings yet

- ECONOMICS SS2 2nd TERM NOTES 2021-22 - 2Document64 pagesECONOMICS SS2 2nd TERM NOTES 2021-22 - 2isaac bakare100% (1)

- Detailed Statement: SearchDocument12 pagesDetailed Statement: SearchsikkaNo ratings yet

- Man Econ Deptals 3Document8 pagesMan Econ Deptals 3lemonNo ratings yet

- Simarleen Kaur 0424Document4 pagesSimarleen Kaur 0424simar leenNo ratings yet

- Comparison of Different Business ModelsDocument2 pagesComparison of Different Business ModelsBeth KingNo ratings yet

- Moges Asmare PDFDocument87 pagesMoges Asmare PDFembiale ayaluNo ratings yet

- DCU Bank StatementDocument3 pagesDCU Bank StatementKate YehNo ratings yet

- Career Objective: Swe Zin Oo Bachelor of Engineering (Civil)Document4 pagesCareer Objective: Swe Zin Oo Bachelor of Engineering (Civil)Swe Zin OoNo ratings yet

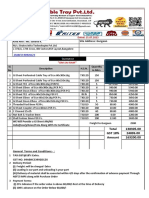

- Stratos Infra Technologies PVT - Ltd.-Quo-347-25.07.2023Document1 pageStratos Infra Technologies PVT - Ltd.-Quo-347-25.07.2023Divyansh GuptaNo ratings yet

- SWIFT AUTOMATED Pouran Vali-PurscheDocument1 pageSWIFT AUTOMATED Pouran Vali-Purscherasool mehrjooNo ratings yet

- ECN2217 - Intermediate Microeconomics 2022Document5 pagesECN2217 - Intermediate Microeconomics 2022Luke GaleaNo ratings yet

- Module 2 - Strategic AnalysisDocument31 pagesModule 2 - Strategic AnalysisKryzia Aga Manalili100% (1)

- CN & Slip Irawan, Ita Oq Pt. Pratama Plast MandriDocument3 pagesCN & Slip Irawan, Ita Oq Pt. Pratama Plast MandriAyu Puspita SariNo ratings yet