Download as docx, pdf, or txt

You might also like

- 1' Cerere de Inscriere - Actualizare Date - Persoane Juridice - Format A4Document4 pages1' Cerere de Inscriere - Actualizare Date - Persoane Juridice - Format A4pruna1045100% (1)

- Instructions How To Fill Up The ReturnDocument9 pagesInstructions How To Fill Up The ReturnJawad AkbarNo ratings yet

- Persons Required To File and Pay Under EfpsDocument2 pagesPersons Required To File and Pay Under EfpsTokha YatsurugiNo ratings yet

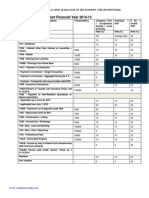

- Tds Rate Chart Fy 2014-15 Ay 2015-16Document26 pagesTds Rate Chart Fy 2014-15 Ay 2015-16shivashankari86No ratings yet

- Nature of Payments Made To ResidentDocument28 pagesNature of Payments Made To Residentbonnie.barma2831No ratings yet

- Lec 6 Income Tax RatesDocument4 pagesLec 6 Income Tax Ratesrehan87100% (2)

- Pro Pyme GeneralDocument11 pagesPro Pyme GeneralSofia OgaldeNo ratings yet

- 1601E - August 2008Document3 pages1601E - August 2008lovesresearchNo ratings yet

- Eagle Localization MexicanRequirementsDocument36 pagesEagle Localization MexicanRequirementsAgnaldo GomesNo ratings yet

- Income Tax MannualDocument6 pagesIncome Tax MannualMuhammad Ammar KhanNo ratings yet

- Chapter 3. CITDocument57 pagesChapter 3. CITKhuất Thanh HuếNo ratings yet

- 3.2 Business Profit TaxDocument53 pages3.2 Business Profit TaxBizu AtnafuNo ratings yet

- Peza ReportDocument2 pagesPeza ReportDiana FernandezNo ratings yet

- Cottage Industries and VATDocument8 pagesCottage Industries and VATAdib TasnimNo ratings yet

- Lecture Witholding TaxDocument152 pagesLecture Witholding Taxemytherese100% (2)

- Tax 1 Tax On Corporations - Part 1Document8 pagesTax 1 Tax On Corporations - Part 1Rhea BadanaNo ratings yet

- MYOB GST Preparation Guide (Existing Users)Document18 pagesMYOB GST Preparation Guide (Existing Users)manimaran75No ratings yet

- Prakas 741 On Rule and Procedure For CMT EngDocument6 pagesPrakas 741 On Rule and Procedure For CMT EngNak VanNo ratings yet

- All About GST Annual ReturnsDocument9 pagesAll About GST Annual ReturnsinfoNo ratings yet

- Corporate TaxationDocument6 pagesCorporate TaxationSachin NairNo ratings yet

- Guide For Value Added Tax Via EFiling - External GuideDocument39 pagesGuide For Value Added Tax Via EFiling - External GuidemusvibaNo ratings yet

- Overview of GSTDocument83 pagesOverview of GSTPankaj MahantaNo ratings yet

- BIR - Invoicing RequirementsDocument17 pagesBIR - Invoicing RequirementsCkey ArNo ratings yet

- Tax Deducted/Collected at Source F.Y. 2015-16 (A.Y. 2016-17) A. Tds Rate ChartDocument3 pagesTax Deducted/Collected at Source F.Y. 2015-16 (A.Y. 2016-17) A. Tds Rate ChartChandan KumarNo ratings yet

- 1601E - August 2008Document4 pages1601E - August 2008HarryNo ratings yet

- Ryan RemsDocument56 pagesRyan Remsmimi supasNo ratings yet

- Module 3 Tax Preferences Available For Sole Proprietorship BusinessDocument7 pagesModule 3 Tax Preferences Available For Sole Proprietorship Businessangclaire47No ratings yet

- Deductions From Gross Income: Basis Ceiling RuleDocument8 pagesDeductions From Gross Income: Basis Ceiling RuleFabiano JoeyNo ratings yet

- Janina Louise Caliboso Bsa 3A: Tax Reform For Acceleration and Inclusion (TRAIN) "Document3 pagesJanina Louise Caliboso Bsa 3A: Tax Reform For Acceleration and Inclusion (TRAIN) "Ja CalibosoNo ratings yet

- Tds Rate Chart Fy 2014-15 Ay 2015-16 Tds Due Dates #SimpletaxindiaDocument11 pagesTds Rate Chart Fy 2014-15 Ay 2015-16 Tds Due Dates #Simpletaxindiashivashankari86No ratings yet

- Bir Atp MemoDocument10 pagesBir Atp Memobge5No ratings yet

- Taxation 2015 CasesDocument21 pagesTaxation 2015 CasesErika Mae GumabolNo ratings yet

- 2016 Pulong PulongDocument22 pages2016 Pulong PulongJeromy VillarbaNo ratings yet

- Budget 2009: KIA AssociatesDocument16 pagesBudget 2009: KIA Associatesalmas_sshahidNo ratings yet

- Refund of CWT and VAT Upon Dissolution of Company - ICN 9.11.14Document3 pagesRefund of CWT and VAT Upon Dissolution of Company - ICN 9.11.14JianSadakoNo ratings yet

- Acct Chapter 15BDocument20 pagesAcct Chapter 15BEibra Allicra100% (1)

- UntitledDocument2 pagesUntitledYamier Hakam DammangNo ratings yet

- Assignment Percentage TaxDocument6 pagesAssignment Percentage TaxChristel OrugaNo ratings yet

- 6.tax UpdatesDocument131 pages6.tax UpdatesfrancklineNo ratings yet

- Assessable Value: Prof. P. RajendranDocument18 pagesAssessable Value: Prof. P. RajendranProfessor RajendranNo ratings yet

- SCS 0975 - Module 1 SMB2018Document13 pagesSCS 0975 - Module 1 SMB2018Deion BalakumarNo ratings yet

- GST - GOODS & Service Tax What Is GSTDocument4 pagesGST - GOODS & Service Tax What Is GSTsubbiah kailasamNo ratings yet

- Ease of Paying Taxes ActDocument4 pagesEase of Paying Taxes ActwhitekaisuNo ratings yet

- PICPA Webinar - Tax Updates 07152020Document2 pagesPICPA Webinar - Tax Updates 07152020Kirt Russelle PeconadaNo ratings yet

- Briefing MADE EASY-LUCILLEDocument51 pagesBriefing MADE EASY-LUCILLEJames Robert Marquez AlvarezNo ratings yet

- Mat and AmtDocument18 pagesMat and AmtParth UpadhyayNo ratings yet

- Rules (Amendment) On The Income Tax Act of The Kingdom of Bhutan 2001 - Fifth EditionDocument198 pagesRules (Amendment) On The Income Tax Act of The Kingdom of Bhutan 2001 - Fifth EditionKuenga GeltshenNo ratings yet

- RR 1 - 1998Document3 pagesRR 1 - 1998Lady Ann CayananNo ratings yet

- Presentation On Taxation To The Construction Industry Federation of Zimbabwe (Cifoz)Document44 pagesPresentation On Taxation To The Construction Industry Federation of Zimbabwe (Cifoz)Franco DurantNo ratings yet

- TDS Rate Financial Year 13-14Document10 pagesTDS Rate Financial Year 13-14Heena AgreNo ratings yet

- RMO No. 12-2012Document11 pagesRMO No. 12-2012PatOcampo100% (1)

- Release NotesDocument6 pagesRelease NotesMyra Belle ManlagnitNo ratings yet

- Quiz 4 6 CompilationDocument8 pagesQuiz 4 6 CompilationShelleyNo ratings yet

- 3.2 Business Profit TaxDocument49 pages3.2 Business Profit TaxBizu AtnafuNo ratings yet

- 01 VatDocument29 pages01 VatNaimul KaderNo ratings yet

- How To File GST Returns in IndiaDocument6 pagesHow To File GST Returns in IndiatechindiaengineeringNo ratings yet

- Form Sr. Instruction Instructions For Filling in Return Form & Wealth StatementDocument8 pagesForm Sr. Instruction Instructions For Filling in Return Form & Wealth StatementajgondalNo ratings yet

- Tax On MIEsDocument18 pagesTax On MIEsEuniceBrillanteNo ratings yet

- Your Amazing Itty Bitty® Book of QuickBooks® TerminologyFrom EverandYour Amazing Itty Bitty® Book of QuickBooks® TerminologyNo ratings yet

- Operating a Business and Employment in the United Kingdom: Part Three of The Investors' Guide to the United Kingdom 2015/16From EverandOperating a Business and Employment in the United Kingdom: Part Three of The Investors' Guide to the United Kingdom 2015/16No ratings yet