2017 有效發揮政府內部稽核功能之研究-以個案機關為例

2017 有效發揮政府內部稽核功能之研究-以個案機關為例

You might also like

- Research Proposal SampleDocument9 pagesResearch Proposal SamplePha Urao57% (7)

- Research Proposal - ROLE OF INTERNAL AUDIT IN EFFECTIVE MANAGEMENT OF ORGANIZATIONS: A STUDY OF THE PETROLEUM RETAIL INDUSTRYDocument34 pagesResearch Proposal - ROLE OF INTERNAL AUDIT IN EFFECTIVE MANAGEMENT OF ORGANIZATIONS: A STUDY OF THE PETROLEUM RETAIL INDUSTRYPhilcas Li90% (29)

- A Step By Step Guide: How to Perform Risk Based Internal Auditing for Internal Audit BeginnersFrom EverandA Step By Step Guide: How to Perform Risk Based Internal Auditing for Internal Audit BeginnersRating: 4.5 out of 5 stars4.5/5 (11)

- BS EN 50128 Searchable PDFDocument134 pagesBS EN 50128 Searchable PDFSyed Muhammad Ali Omer100% (3)

- Sample Research ProposalDocument12 pagesSample Research ProposalIshmael Ofori Amponsah93% (141)

- Sample Research ProposalDocument4 pagesSample Research ProposalHyung BaeNo ratings yet

- Gap Analysis Iso 22000 2005 To 2018 v.3 - PublicDocument8 pagesGap Analysis Iso 22000 2005 To 2018 v.3 - PublicJorge Gallardo100% (2)

- "放管服"背景下行政审批制度改革问题研究 以浙江省丽水市为例Document51 pages"放管服"背景下行政审批制度改革问题研究 以浙江省丽水市为例wz190041237No ratings yet

- Sample Research ProposalDocument11 pagesSample Research ProposalThach BunroeunNo ratings yet

- Effectiveness of Internal AudtingDocument20 pagesEffectiveness of Internal Audtingpoo printNo ratings yet

- Data BundlesDocument11 pagesData BundlesYounggeman100% (1)

- The Reliance of External Audit On Internal Audit WorkDocument65 pagesThe Reliance of External Audit On Internal Audit WorkHassan ShataNo ratings yet

- Internal Control and Firm PerformanceDocument37 pagesInternal Control and Firm PerformancemalikalirazaNo ratings yet

- Analysis of Internal Control and Information Quality To Achieve Business GoalsDocument10 pagesAnalysis of Internal Control and Information Quality To Achieve Business GoalsOnline Dissertation WritingNo ratings yet

- ALMAHUZI Ahmed-ThesisDocument314 pagesALMAHUZI Ahmed-Thesishernan camargo escobarNo ratings yet

- Ararsee Proposal LastDocument21 pagesArarsee Proposal LastINJIFATA LENJISANo ratings yet

- Accounting Department: Internal Auditing Siham Alawi 1161599Document22 pagesAccounting Department: Internal Auditing Siham Alawi 1161599Aya alawiNo ratings yet

- Establishing Your Internal Audit Activity (Feb 2009)Document53 pagesEstablishing Your Internal Audit Activity (Feb 2009)Carl Burch100% (29)

- Research#2 PDFDocument18 pagesResearch#2 PDFJessicaNo ratings yet

- Audit Feam WoDocument12 pagesAudit Feam Woamanawite TeshomeNo ratings yet

- Management Enquiry Report 2 (AI and Role of Internal Auditors) Business With Accounting (2021)Document49 pagesManagement Enquiry Report 2 (AI and Role of Internal Auditors) Business With Accounting (2021)Mansi Chavan (MANC)No ratings yet

- Aku Afa PDFDocument13 pagesAku Afa PDFAmna Adnan FaridNo ratings yet

- Internal Auditing As An Aid To Effective ManagementDocument35 pagesInternal Auditing As An Aid To Effective ManagementAdeniji IsraelNo ratings yet

- Thieniey ProposalDocument21 pagesThieniey ProposalTiny GechNo ratings yet

- Issn 1314-7242, Volume 9, 2015: Economy & BusinessDocument16 pagesIssn 1314-7242, Volume 9, 2015: Economy & BusinessYasmine MagdiNo ratings yet

- Factors That Contribute To The Effectiveness of Internal Auditing in Public Sectors in Tanzania. A Case of Ubungo District CouncilDocument12 pagesFactors That Contribute To The Effectiveness of Internal Auditing in Public Sectors in Tanzania. A Case of Ubungo District CouncilgrimmNo ratings yet

- Pauline W. Michino Mba 20110001Document82 pagesPauline W. Michino Mba 20110001CustomWritingNo ratings yet

- Idosa Final ProposalDocument24 pagesIdosa Final ProposalMelese LegeseNo ratings yet

- The Effect of Internal Audit Function On The Financial Performance of Tertiary Institutions in NigeriaDocument14 pagesThe Effect of Internal Audit Function On The Financial Performance of Tertiary Institutions in NigeriaFany IndrianiNo ratings yet

- Assessment 2 To UPLOAD SEPTEMBERDocument27 pagesAssessment 2 To UPLOAD SEPTEMBERDiane WoolfordNo ratings yet

- Role of Audit Committees in Corporate GovernanceDocument37 pagesRole of Audit Committees in Corporate GovernanceArslan NawazNo ratings yet

- Literature Review On The Role of Internal AuditorsDocument8 pagesLiterature Review On The Role of Internal Auditorsgw2x60nw100% (1)

- Creating IA Competency in Public SectorDocument24 pagesCreating IA Competency in Public SectorwphethiNo ratings yet

- Art 10 PDFDocument8 pagesArt 10 PDFhichamlamNo ratings yet

- Problem Statement: Research Proposal - SB/MAC/08/0005Document15 pagesProblem Statement: Research Proposal - SB/MAC/08/0005mohdrazif_haris1729No ratings yet

- Emina Brzika - ZAVRŠNI RAD INTERNA REVIZIJA I KORPORATIVNODocument40 pagesEmina Brzika - ZAVRŠNI RAD INTERNA REVIZIJA I KORPORATIVNOIbrahim MekicNo ratings yet

- Internal Auditing As An Aid To ManagementDocument119 pagesInternal Auditing As An Aid To ManagementJohn Bates Blankson100% (3)

- Auditing and InvestigationDocument39 pagesAuditing and InvestigationCharles Ankomah-DarkoNo ratings yet

- Establishing Internal Audit FunctionDocument52 pagesEstablishing Internal Audit FunctionKhalid100% (1)

- Adisu Zeleke Final Research PaperDocument43 pagesAdisu Zeleke Final Research PaperKalkayeNo ratings yet

- Mulungushi University: School of Business StudiesDocument12 pagesMulungushi University: School of Business StudiesGodfrey MusmbachimeNo ratings yet

- PGIAM (October 6, 2011)Document295 pagesPGIAM (October 6, 2011)Michael CanaresNo ratings yet

- Sample Research ProposalDocument5 pagesSample Research ProposalDiptoDCastleNo ratings yet

- Topic 1 INTERNAL CONTROL SYSTEMSDocument13 pagesTopic 1 INTERNAL CONTROL SYSTEMSchristopher mungutiNo ratings yet

- Audits, Internal: Ads by GoogleDocument8 pagesAudits, Internal: Ads by GoogleRohit SharmaNo ratings yet

- Chapter One Background of The StudyDocument21 pagesChapter One Background of The StudyBlessing IhemereNo ratings yet

- An Empirical Study On Corporate Governance, Special ReferenceDocument52 pagesAn Empirical Study On Corporate Governance, Special ReferenceAsm Saiful IslamNo ratings yet

- Convergences and Divergences Between Internal and External Audit On International ContextDocument10 pagesConvergences and Divergences Between Internal and External Audit On International ContextkikiNo ratings yet

- Managing ChangeDocument102 pagesManaging ChangeSoe LwinNo ratings yet

- 1.1 Back Ground of The StudyDocument7 pages1.1 Back Ground of The StudyKibretNo ratings yet

- Mastering Internal Audit Fundamentals A Step-by-Step ApproachFrom EverandMastering Internal Audit Fundamentals A Step-by-Step ApproachRating: 4 out of 5 stars4/5 (1)

- Hardening by Auditing: A Handbook for Measurably and Immediately Improving the Security Management of Any OrganizationFrom EverandHardening by Auditing: A Handbook for Measurably and Immediately Improving the Security Management of Any OrganizationNo ratings yet

- Quality Assurance in the Management of Examinations Systems in Sub-Saharan AfricaFrom EverandQuality Assurance in the Management of Examinations Systems in Sub-Saharan AfricaNo ratings yet

- The Board of Directors and Audit Committee Guide to Fiduciary Responsibilities: Ten Crtical Steps to Protecting Yourself and Your OrganizationFrom EverandThe Board of Directors and Audit Committee Guide to Fiduciary Responsibilities: Ten Crtical Steps to Protecting Yourself and Your OrganizationNo ratings yet

- Auditing Information Systems and Controls: The Only Thing Worse Than No Control Is the Illusion of ControlFrom EverandAuditing Information Systems and Controls: The Only Thing Worse Than No Control Is the Illusion of ControlNo ratings yet

- 20th by 2020: Bhutan’s Drive for Improved GovernanceFrom Everand20th by 2020: Bhutan’s Drive for Improved GovernanceNo ratings yet

- The Executive’S Guide to Creating and Implementing an Integrated Management System: Optimally and Synergistically Incorporating Iso and Corporate Responsibility Management Standards in Response to an Ethical ImperativeFrom EverandThe Executive’S Guide to Creating and Implementing an Integrated Management System: Optimally and Synergistically Incorporating Iso and Corporate Responsibility Management Standards in Response to an Ethical ImperativeNo ratings yet

- A Brief History of the Organization, New Edition: From the Dawn of Civilization to Leadership of Today's CorporationFrom EverandA Brief History of the Organization, New Edition: From the Dawn of Civilization to Leadership of Today's CorporationNo ratings yet

- Hardening by Auditing: A Handbook for Measurably and Immediately Iimrpving the Security Management of Any OrganizationFrom EverandHardening by Auditing: A Handbook for Measurably and Immediately Iimrpving the Security Management of Any OrganizationNo ratings yet

- The High-Performance Culture Playbook: Unlocking the Secrets of Highly Successful Groups and Winning Teams (The Paradoxical Management Assessment System (PMAS))From EverandThe High-Performance Culture Playbook: Unlocking the Secrets of Highly Successful Groups and Winning Teams (The Paradoxical Management Assessment System (PMAS))No ratings yet

- Sales & Marketing Professional Firas Abdul - LatifDocument4 pagesSales & Marketing Professional Firas Abdul - LatiffirasaaNo ratings yet

- Case Study - 3Document2 pagesCase Study - 3Manmeet SinghNo ratings yet

- (DSIOPMA) Quiz 1 ReviewerDocument4 pages(DSIOPMA) Quiz 1 ReviewerCourtney TulioNo ratings yet

- SAP LAP FrameworkDocument5 pagesSAP LAP FrameworkKuldeep Lamba100% (1)

- 1.2.3 FramworkDocument14 pages1.2.3 FramworkmekhtarNo ratings yet

- BBA 01206023 Mohammad Faisal Alam - Internship Report FinalDocument54 pagesBBA 01206023 Mohammad Faisal Alam - Internship Report FinalnowmonnawazNo ratings yet

- Sap S4hana Financial Accounting ConsultantDocument2 pagesSap S4hana Financial Accounting ConsultantChijioke IhediohaNo ratings yet

- Continuity StrategiesDocument5 pagesContinuity StrategiessmoulikarthikNo ratings yet

- Project Report Ramraj Singh Tomar PDFDocument50 pagesProject Report Ramraj Singh Tomar PDFpankaj vermaNo ratings yet

- Questionnaire HRISDocument4 pagesQuestionnaire HRISAnonymous POUAc3zNo ratings yet

- Logistics and Transportation ServicesDocument2 pagesLogistics and Transportation ServicesEllatroy AycoNo ratings yet

- RTI Sec4 (1) (B) CS SectionDocument251 pagesRTI Sec4 (1) (B) CS SectionSANTHOSH KUMAR T MNo ratings yet

- M02 - Cost Accounting CycleDocument6 pagesM02 - Cost Accounting Cyclefirestorm riveraNo ratings yet

- Week 8 - Electronic CommerceDocument47 pagesWeek 8 - Electronic CommerceSharifah RubyNo ratings yet

- Brand Risk ManagementDocument12 pagesBrand Risk Managementankitgautam89No ratings yet

- MGT 704 - T2-2010Document3 pagesMGT 704 - T2-2010Manraj LidharNo ratings yet

- Birmingham City University BSC Business Information Technology Submitted By: Paramjot SinghDocument7 pagesBirmingham City University BSC Business Information Technology Submitted By: Paramjot SinghKeka SamNo ratings yet

- Venkatesh GDocument2 pagesVenkatesh GArunanandNo ratings yet

- CRM Strategy For Ed-TechDocument12 pagesCRM Strategy For Ed-Techmr perfectNo ratings yet

- Audit Chapter 7 MCDocument11 pagesAudit Chapter 7 MCNanon WiwatwongthornNo ratings yet

- Accepting An Audit Engagement - ReviewerDocument3 pagesAccepting An Audit Engagement - RevieweryzaNo ratings yet

- Accenture GDN Philippines Fact Sheet v1 PDFDocument4 pagesAccenture GDN Philippines Fact Sheet v1 PDFITS NICOLE RXAS LISINGNo ratings yet

- Process For Control of Non-Conforming ProductDocument8 pagesProcess For Control of Non-Conforming ProductselvamuthukumarNo ratings yet

- Chapter 09Document33 pagesChapter 09Anonymous ed8Y8fCxkSNo ratings yet

- Chapter 4 Masrter BudgetDocument17 pagesChapter 4 Masrter BudgetCabdiraxmaan GeeldoonNo ratings yet

- DOE G 413.3-7A CHG 2 (LTDCHG), Risk Management GuideDocument136 pagesDOE G 413.3-7A CHG 2 (LTDCHG), Risk Management GuidepedroNo ratings yet

- TARMACDocument5 pagesTARMACibanurrachmanNo ratings yet

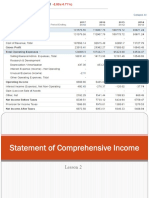

- Lesson 2 Statement of Comprehensive IncomeDocument23 pagesLesson 2 Statement of Comprehensive IncomePaulette Sarno80% (5)

Download as pdf or txt

You might also like

- Research Proposal SampleDocument9 pagesResearch Proposal SamplePha Urao57% (7)

- Research Proposal - ROLE OF INTERNAL AUDIT IN EFFECTIVE MANAGEMENT OF ORGANIZATIONS: A STUDY OF THE PETROLEUM RETAIL INDUSTRYDocument34 pagesResearch Proposal - ROLE OF INTERNAL AUDIT IN EFFECTIVE MANAGEMENT OF ORGANIZATIONS: A STUDY OF THE PETROLEUM RETAIL INDUSTRYPhilcas Li90% (29)

- A Step By Step Guide: How to Perform Risk Based Internal Auditing for Internal Audit BeginnersFrom EverandA Step By Step Guide: How to Perform Risk Based Internal Auditing for Internal Audit BeginnersRating: 4.5 out of 5 stars4.5/5 (11)

- BS EN 50128 Searchable PDFDocument134 pagesBS EN 50128 Searchable PDFSyed Muhammad Ali Omer100% (3)

- Sample Research ProposalDocument12 pagesSample Research ProposalIshmael Ofori Amponsah93% (141)

- Sample Research ProposalDocument4 pagesSample Research ProposalHyung BaeNo ratings yet

- Gap Analysis Iso 22000 2005 To 2018 v.3 - PublicDocument8 pagesGap Analysis Iso 22000 2005 To 2018 v.3 - PublicJorge Gallardo100% (2)

- "放管服"背景下行政审批制度改革问题研究 以浙江省丽水市为例Document51 pages"放管服"背景下行政审批制度改革问题研究 以浙江省丽水市为例wz190041237No ratings yet

- Sample Research ProposalDocument11 pagesSample Research ProposalThach BunroeunNo ratings yet

- Effectiveness of Internal AudtingDocument20 pagesEffectiveness of Internal Audtingpoo printNo ratings yet

- Data BundlesDocument11 pagesData BundlesYounggeman100% (1)

- The Reliance of External Audit On Internal Audit WorkDocument65 pagesThe Reliance of External Audit On Internal Audit WorkHassan ShataNo ratings yet

- Internal Control and Firm PerformanceDocument37 pagesInternal Control and Firm PerformancemalikalirazaNo ratings yet

- Analysis of Internal Control and Information Quality To Achieve Business GoalsDocument10 pagesAnalysis of Internal Control and Information Quality To Achieve Business GoalsOnline Dissertation WritingNo ratings yet

- ALMAHUZI Ahmed-ThesisDocument314 pagesALMAHUZI Ahmed-Thesishernan camargo escobarNo ratings yet

- Ararsee Proposal LastDocument21 pagesArarsee Proposal LastINJIFATA LENJISANo ratings yet

- Accounting Department: Internal Auditing Siham Alawi 1161599Document22 pagesAccounting Department: Internal Auditing Siham Alawi 1161599Aya alawiNo ratings yet

- Establishing Your Internal Audit Activity (Feb 2009)Document53 pagesEstablishing Your Internal Audit Activity (Feb 2009)Carl Burch100% (29)

- Research#2 PDFDocument18 pagesResearch#2 PDFJessicaNo ratings yet

- Audit Feam WoDocument12 pagesAudit Feam Woamanawite TeshomeNo ratings yet

- Management Enquiry Report 2 (AI and Role of Internal Auditors) Business With Accounting (2021)Document49 pagesManagement Enquiry Report 2 (AI and Role of Internal Auditors) Business With Accounting (2021)Mansi Chavan (MANC)No ratings yet

- Aku Afa PDFDocument13 pagesAku Afa PDFAmna Adnan FaridNo ratings yet

- Internal Auditing As An Aid To Effective ManagementDocument35 pagesInternal Auditing As An Aid To Effective ManagementAdeniji IsraelNo ratings yet

- Thieniey ProposalDocument21 pagesThieniey ProposalTiny GechNo ratings yet

- Issn 1314-7242, Volume 9, 2015: Economy & BusinessDocument16 pagesIssn 1314-7242, Volume 9, 2015: Economy & BusinessYasmine MagdiNo ratings yet

- Factors That Contribute To The Effectiveness of Internal Auditing in Public Sectors in Tanzania. A Case of Ubungo District CouncilDocument12 pagesFactors That Contribute To The Effectiveness of Internal Auditing in Public Sectors in Tanzania. A Case of Ubungo District CouncilgrimmNo ratings yet

- Pauline W. Michino Mba 20110001Document82 pagesPauline W. Michino Mba 20110001CustomWritingNo ratings yet

- Idosa Final ProposalDocument24 pagesIdosa Final ProposalMelese LegeseNo ratings yet

- The Effect of Internal Audit Function On The Financial Performance of Tertiary Institutions in NigeriaDocument14 pagesThe Effect of Internal Audit Function On The Financial Performance of Tertiary Institutions in NigeriaFany IndrianiNo ratings yet

- Assessment 2 To UPLOAD SEPTEMBERDocument27 pagesAssessment 2 To UPLOAD SEPTEMBERDiane WoolfordNo ratings yet

- Role of Audit Committees in Corporate GovernanceDocument37 pagesRole of Audit Committees in Corporate GovernanceArslan NawazNo ratings yet

- Literature Review On The Role of Internal AuditorsDocument8 pagesLiterature Review On The Role of Internal Auditorsgw2x60nw100% (1)

- Creating IA Competency in Public SectorDocument24 pagesCreating IA Competency in Public SectorwphethiNo ratings yet

- Art 10 PDFDocument8 pagesArt 10 PDFhichamlamNo ratings yet

- Problem Statement: Research Proposal - SB/MAC/08/0005Document15 pagesProblem Statement: Research Proposal - SB/MAC/08/0005mohdrazif_haris1729No ratings yet

- Emina Brzika - ZAVRŠNI RAD INTERNA REVIZIJA I KORPORATIVNODocument40 pagesEmina Brzika - ZAVRŠNI RAD INTERNA REVIZIJA I KORPORATIVNOIbrahim MekicNo ratings yet

- Internal Auditing As An Aid To ManagementDocument119 pagesInternal Auditing As An Aid To ManagementJohn Bates Blankson100% (3)

- Auditing and InvestigationDocument39 pagesAuditing and InvestigationCharles Ankomah-DarkoNo ratings yet

- Establishing Internal Audit FunctionDocument52 pagesEstablishing Internal Audit FunctionKhalid100% (1)

- Adisu Zeleke Final Research PaperDocument43 pagesAdisu Zeleke Final Research PaperKalkayeNo ratings yet

- Mulungushi University: School of Business StudiesDocument12 pagesMulungushi University: School of Business StudiesGodfrey MusmbachimeNo ratings yet

- PGIAM (October 6, 2011)Document295 pagesPGIAM (October 6, 2011)Michael CanaresNo ratings yet

- Sample Research ProposalDocument5 pagesSample Research ProposalDiptoDCastleNo ratings yet

- Topic 1 INTERNAL CONTROL SYSTEMSDocument13 pagesTopic 1 INTERNAL CONTROL SYSTEMSchristopher mungutiNo ratings yet

- Audits, Internal: Ads by GoogleDocument8 pagesAudits, Internal: Ads by GoogleRohit SharmaNo ratings yet

- Chapter One Background of The StudyDocument21 pagesChapter One Background of The StudyBlessing IhemereNo ratings yet

- An Empirical Study On Corporate Governance, Special ReferenceDocument52 pagesAn Empirical Study On Corporate Governance, Special ReferenceAsm Saiful IslamNo ratings yet

- Convergences and Divergences Between Internal and External Audit On International ContextDocument10 pagesConvergences and Divergences Between Internal and External Audit On International ContextkikiNo ratings yet

- Managing ChangeDocument102 pagesManaging ChangeSoe LwinNo ratings yet

- 1.1 Back Ground of The StudyDocument7 pages1.1 Back Ground of The StudyKibretNo ratings yet

- Mastering Internal Audit Fundamentals A Step-by-Step ApproachFrom EverandMastering Internal Audit Fundamentals A Step-by-Step ApproachRating: 4 out of 5 stars4/5 (1)

- Hardening by Auditing: A Handbook for Measurably and Immediately Improving the Security Management of Any OrganizationFrom EverandHardening by Auditing: A Handbook for Measurably and Immediately Improving the Security Management of Any OrganizationNo ratings yet

- Quality Assurance in the Management of Examinations Systems in Sub-Saharan AfricaFrom EverandQuality Assurance in the Management of Examinations Systems in Sub-Saharan AfricaNo ratings yet

- The Board of Directors and Audit Committee Guide to Fiduciary Responsibilities: Ten Crtical Steps to Protecting Yourself and Your OrganizationFrom EverandThe Board of Directors and Audit Committee Guide to Fiduciary Responsibilities: Ten Crtical Steps to Protecting Yourself and Your OrganizationNo ratings yet

- Auditing Information Systems and Controls: The Only Thing Worse Than No Control Is the Illusion of ControlFrom EverandAuditing Information Systems and Controls: The Only Thing Worse Than No Control Is the Illusion of ControlNo ratings yet

- 20th by 2020: Bhutan’s Drive for Improved GovernanceFrom Everand20th by 2020: Bhutan’s Drive for Improved GovernanceNo ratings yet

- The Executive’S Guide to Creating and Implementing an Integrated Management System: Optimally and Synergistically Incorporating Iso and Corporate Responsibility Management Standards in Response to an Ethical ImperativeFrom EverandThe Executive’S Guide to Creating and Implementing an Integrated Management System: Optimally and Synergistically Incorporating Iso and Corporate Responsibility Management Standards in Response to an Ethical ImperativeNo ratings yet

- A Brief History of the Organization, New Edition: From the Dawn of Civilization to Leadership of Today's CorporationFrom EverandA Brief History of the Organization, New Edition: From the Dawn of Civilization to Leadership of Today's CorporationNo ratings yet

- Hardening by Auditing: A Handbook for Measurably and Immediately Iimrpving the Security Management of Any OrganizationFrom EverandHardening by Auditing: A Handbook for Measurably and Immediately Iimrpving the Security Management of Any OrganizationNo ratings yet

- The High-Performance Culture Playbook: Unlocking the Secrets of Highly Successful Groups and Winning Teams (The Paradoxical Management Assessment System (PMAS))From EverandThe High-Performance Culture Playbook: Unlocking the Secrets of Highly Successful Groups and Winning Teams (The Paradoxical Management Assessment System (PMAS))No ratings yet

- Sales & Marketing Professional Firas Abdul - LatifDocument4 pagesSales & Marketing Professional Firas Abdul - LatiffirasaaNo ratings yet

- Case Study - 3Document2 pagesCase Study - 3Manmeet SinghNo ratings yet

- (DSIOPMA) Quiz 1 ReviewerDocument4 pages(DSIOPMA) Quiz 1 ReviewerCourtney TulioNo ratings yet

- SAP LAP FrameworkDocument5 pagesSAP LAP FrameworkKuldeep Lamba100% (1)

- 1.2.3 FramworkDocument14 pages1.2.3 FramworkmekhtarNo ratings yet

- BBA 01206023 Mohammad Faisal Alam - Internship Report FinalDocument54 pagesBBA 01206023 Mohammad Faisal Alam - Internship Report FinalnowmonnawazNo ratings yet

- Sap S4hana Financial Accounting ConsultantDocument2 pagesSap S4hana Financial Accounting ConsultantChijioke IhediohaNo ratings yet

- Continuity StrategiesDocument5 pagesContinuity StrategiessmoulikarthikNo ratings yet

- Project Report Ramraj Singh Tomar PDFDocument50 pagesProject Report Ramraj Singh Tomar PDFpankaj vermaNo ratings yet

- Questionnaire HRISDocument4 pagesQuestionnaire HRISAnonymous POUAc3zNo ratings yet

- Logistics and Transportation ServicesDocument2 pagesLogistics and Transportation ServicesEllatroy AycoNo ratings yet

- RTI Sec4 (1) (B) CS SectionDocument251 pagesRTI Sec4 (1) (B) CS SectionSANTHOSH KUMAR T MNo ratings yet

- M02 - Cost Accounting CycleDocument6 pagesM02 - Cost Accounting Cyclefirestorm riveraNo ratings yet

- Week 8 - Electronic CommerceDocument47 pagesWeek 8 - Electronic CommerceSharifah RubyNo ratings yet

- Brand Risk ManagementDocument12 pagesBrand Risk Managementankitgautam89No ratings yet

- MGT 704 - T2-2010Document3 pagesMGT 704 - T2-2010Manraj LidharNo ratings yet

- Birmingham City University BSC Business Information Technology Submitted By: Paramjot SinghDocument7 pagesBirmingham City University BSC Business Information Technology Submitted By: Paramjot SinghKeka SamNo ratings yet

- Venkatesh GDocument2 pagesVenkatesh GArunanandNo ratings yet

- CRM Strategy For Ed-TechDocument12 pagesCRM Strategy For Ed-Techmr perfectNo ratings yet

- Audit Chapter 7 MCDocument11 pagesAudit Chapter 7 MCNanon WiwatwongthornNo ratings yet

- Accepting An Audit Engagement - ReviewerDocument3 pagesAccepting An Audit Engagement - RevieweryzaNo ratings yet

- Accenture GDN Philippines Fact Sheet v1 PDFDocument4 pagesAccenture GDN Philippines Fact Sheet v1 PDFITS NICOLE RXAS LISINGNo ratings yet

- Process For Control of Non-Conforming ProductDocument8 pagesProcess For Control of Non-Conforming ProductselvamuthukumarNo ratings yet

- Chapter 09Document33 pagesChapter 09Anonymous ed8Y8fCxkSNo ratings yet

- Chapter 4 Masrter BudgetDocument17 pagesChapter 4 Masrter BudgetCabdiraxmaan GeeldoonNo ratings yet

- DOE G 413.3-7A CHG 2 (LTDCHG), Risk Management GuideDocument136 pagesDOE G 413.3-7A CHG 2 (LTDCHG), Risk Management GuidepedroNo ratings yet

- TARMACDocument5 pagesTARMACibanurrachmanNo ratings yet

- Lesson 2 Statement of Comprehensive IncomeDocument23 pagesLesson 2 Statement of Comprehensive IncomePaulette Sarno80% (5)