Download as xlsx, pdf, or txt

You might also like

- Case 11.2Document5 pagesCase 11.2Laís ContierNo ratings yet

- Engineering Graphics Class XI BookDocument312 pagesEngineering Graphics Class XI Bookpranavvarma182% (11)

- GrgtrhytjyjyDocument2 pagesGrgtrhytjyjyKushanNo ratings yet

- Bond Value IntroductionDocument4 pagesBond Value IntroductionNikhil BajoriaNo ratings yet

- FIS Duration 17 07 2023Document18 pagesFIS Duration 17 07 2023Vishwajit GoudNo ratings yet

- Bonds: Formulas & ExamplesDocument12 pagesBonds: Formulas & ExamplesAayush sunejaNo ratings yet

- FinanaceDocument98 pagesFinanaceSatheeshNo ratings yet

- Debtmarkets - All - Module 2Document20 pagesDebtmarkets - All - Module 2Naman KapoorNo ratings yet

- Bond ValuationDocument17 pagesBond ValuationMatthew RyanNo ratings yet

- Sinking Fund (Annuity of A Future Value)Document3 pagesSinking Fund (Annuity of A Future Value)Sandeep Guha NiyogiNo ratings yet

- Fmi 5 432Document6 pagesFmi 5 432Aditi RawatNo ratings yet

- DTTC - Trần Gia BửuDocument29 pagesDTTC - Trần Gia BửuGia BửuNo ratings yet

- Duration & ConDocument63 pagesDuration & Consanket patilNo ratings yet

- Session5 IRR XIRRDocument11 pagesSession5 IRR XIRRShreyash TiwariNo ratings yet

- Assignment 3Document88 pagesAssignment 3Manjing WangNo ratings yet

- Converting Nominal Yield Into Effective YieldDocument48 pagesConverting Nominal Yield Into Effective YieldOUSSAMA NASRNo ratings yet

- FM Homework4Document30 pagesFM Homework4subinamehtaNo ratings yet

- Slides Fixed Income Risk and Return Modified Duration and Money DurationDocument16 pagesSlides Fixed Income Risk and Return Modified Duration and Money Durationabdalla hafezNo ratings yet

- Zero-Coupon Bond Bonos de Descuento Puro: Ley Del Precio ÚnicoDocument11 pagesZero-Coupon Bond Bonos de Descuento Puro: Ley Del Precio ÚnicoSebastian MejiaNo ratings yet

- A2 Mbag183004Document22 pagesA2 Mbag183004Hashim EjazNo ratings yet

- Chapter 15 PracticeDocument7 pagesChapter 15 PracticeDaniela VelezNo ratings yet

- Z12730010220165009Modul FINC6006 Chapter 9 Bond ValuationDocument14 pagesZ12730010220165009Modul FINC6006 Chapter 9 Bond ValuationLinna GuinarsoNo ratings yet

- Cost of DebtDocument10 pagesCost of DebtOlivier MNo ratings yet

- Bond and Its ValuationDocument3 pagesBond and Its ValuationyousufNo ratings yet

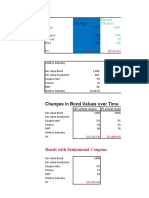

- Changes in Bond Values Over Time: Bonds With Semiannual CouponsDocument3 pagesChanges in Bond Values Over Time: Bonds With Semiannual CouponsyousufNo ratings yet

- DCF ValuationDocument2 pagesDCF ValuationRithik TiwariNo ratings yet

- Presentation 23.02.2024Document28 pagesPresentation 23.02.2024nicco.carduNo ratings yet

- Byjus Base ModelDocument8 pagesByjus Base Modelsharma.kunal70No ratings yet

- PMT, PPMT, IpmtDocument2 pagesPMT, PPMT, IpmtNitesh VermaNo ratings yet

- Problem Set 1 SolutionsDocument14 pagesProblem Set 1 Solutionsjponc17No ratings yet

- F Bond Valuation Workings in Class and Solutions 1sGM0gfKLuDocument34 pagesF Bond Valuation Workings in Class and Solutions 1sGM0gfKLudffdf fdfgNo ratings yet

- Bonds UploadDocument11 pagesBonds UploadZiHan ZhangNo ratings yet

- BANK3011 Workshop Week 4 SolutionsDocument5 pagesBANK3011 Workshop Week 4 SolutionsZahraaNo ratings yet

- Muskan Valbani PGP/24/456Document6 pagesMuskan Valbani PGP/24/456Muskan ValbaniNo ratings yet

- 8.25 - ReturnsDocument2 pages8.25 - ReturnsAliasgar RNo ratings yet

- EXXON Valuation - Team 2Document114 pagesEXXON Valuation - Team 2marianam12345No ratings yet

- Workbook Corporate FinanceDocument9 pagesWorkbook Corporate FinanceHarshit GoyalNo ratings yet

- A. Suatu Obligasi 5 Tahun Memberikan Coupon USD 80 Per Tahun Harga Pasar USD 900, Face Value: USD 1000, Hitung Yield To MaturityDocument6 pagesA. Suatu Obligasi 5 Tahun Memberikan Coupon USD 80 Per Tahun Harga Pasar USD 900, Face Value: USD 1000, Hitung Yield To MaturityHermanNo ratings yet

- Reversion Net Operating Income:: Five Year Leveraged IRR AnalysisDocument15 pagesReversion Net Operating Income:: Five Year Leveraged IRR Analysisalexs617No ratings yet

- FIS Duration 20 07 2023Document20 pagesFIS Duration 20 07 2023Vishwajit GoudNo ratings yet

- FMO M5 Soln.sDocument16 pagesFMO M5 Soln.sVishwas ParakkaNo ratings yet

- FcffevaDocument6 pagesFcffevaShobhit GoyalNo ratings yet

- Inputs For Valuation Current InputsDocument6 pagesInputs For Valuation Current InputsÃarthï ArülrãjNo ratings yet

- EPS (TTM) 11.89 Growth Rate 12% Minimum Rate of Return 15% Margin of Safety 50%Document19 pagesEPS (TTM) 11.89 Growth Rate 12% Minimum Rate of Return 15% Margin of Safety 50%Neeraj PaliwalNo ratings yet

- Risk, Cost of Capital, and Capital BudgetingDocument23 pagesRisk, Cost of Capital, and Capital BudgetingBussines LearnNo ratings yet

- Job No. Cost Low Bid Second Bid Difference % Difference % Rank Profit (Assumed at 10%)Document1 pageJob No. Cost Low Bid Second Bid Difference % Difference % Rank Profit (Assumed at 10%)Rodel PelimianoNo ratings yet

- FINA 4400: Financial Markets and Institutions: End of Chapter Question #4Document13 pagesFINA 4400: Financial Markets and Institutions: End of Chapter Question #4Mr. CopernicusNo ratings yet

- Graphs 1Document1 pageGraphs 1bossrishi4854No ratings yet

- Bond ValuationDocument19 pagesBond ValuationJANHVI HEDANo ratings yet

- Numbers and NarrativesDocument15 pagesNumbers and NarrativesPravin AwalkondeNo ratings yet

- Summarizing & Analyzing A Model - WorksheetDocument138 pagesSummarizing & Analyzing A Model - WorksheetYasser AitelhihiNo ratings yet

- B) Price of Bond When YTM Is 6% 1459.90 Price of BondDocument13 pagesB) Price of Bond When YTM Is 6% 1459.90 Price of BondMasab AsifNo ratings yet

- Bond CalculationDocument2 pagesBond CalculationARUN PRATAP SINGHNo ratings yet

- Sesi 3 Corporate Finance Bond Valuation 3 Sep 2022Document7 pagesSesi 3 Corporate Finance Bond Valuation 3 Sep 2022Evi PutriNo ratings yet

- AssignmentttttttDocument4 pagesAssignmentttttttDhagash SanghaviNo ratings yet

- Present Value /future Value of Lumpsum/annuity InputsDocument4 pagesPresent Value /future Value of Lumpsum/annuity InputsAshutosh BiswalNo ratings yet

- Illustrations 611A FE PriceYieldDocument9 pagesIllustrations 611A FE PriceYieldVishnu GaurNo ratings yet

- Bond 1 Coupon Rate (B) or Cash Flow/ Year PV ($)Document6 pagesBond 1 Coupon Rate (B) or Cash Flow/ Year PV ($)TarekYehiaNo ratings yet

- Value of Bond (% of Par Value) : 7.34% 105.17 105.17 UndervaluedDocument5 pagesValue of Bond (% of Par Value) : 7.34% 105.17 105.17 UndervaluedJAYRAJ AGRAWALNo ratings yet

- Financial Institutions Management - Chapter 6 Solutions PDFDocument13 pagesFinancial Institutions Management - Chapter 6 Solutions PDFJarrod RodriguesNo ratings yet

- Price Calculator For Bonds.Document29 pagesPrice Calculator For Bonds.Farjad Rehman100% (1)

- Macroeconomics lKORHrrhjbDocument3 pagesMacroeconomics lKORHrrhjbNaman KapoorNo ratings yet

- Summary-FRBM ACT 2003Document7 pagesSummary-FRBM ACT 2003Naman KapoorNo ratings yet

- Additional Solved Problem 2Document4 pagesAdditional Solved Problem 2Naman KapoorNo ratings yet

- Economics Macro - Xid-2035293 - 1Document4 pagesEconomics Macro - Xid-2035293 - 1Naman KapoorNo ratings yet

- Corporate Finance II Pez2wul2sbDocument7 pagesCorporate Finance II Pez2wul2sbNaman KapoorNo ratings yet

- Debtmarkets - All - Module 2Document20 pagesDebtmarkets - All - Module 2Naman KapoorNo ratings yet

- Document 505Document8 pagesDocument 505Naman KapoorNo ratings yet

- ApoTome Takeoff Guide (Calibration)Document6 pagesApoTome Takeoff Guide (Calibration)micheloncoNo ratings yet

- Design of Steel Structures.11-20Document10 pagesDesign of Steel Structures.11-20nazir aliNo ratings yet

- EcoStore Manual V3.2Document52 pagesEcoStore Manual V3.2Andreea PintilieNo ratings yet

- Dual Coordinate Descent Methods For Logistic RegressionDocument35 pagesDual Coordinate Descent Methods For Logistic RegressionAlvinNo ratings yet

- SCCL SyllabusDocument1 pageSCCL SyllabusSainathNo ratings yet

- Chp6-Testing Angular: Unit Testing and End-To-End TestingDocument19 pagesChp6-Testing Angular: Unit Testing and End-To-End TestingyugaselvanNo ratings yet

- BiotechDocument19 pagesBiotechJagadeesh ValishettyNo ratings yet

- 0 - PANASONIC Horizontal Deflection Transistor Series For TV PDFDocument11 pages0 - PANASONIC Horizontal Deflection Transistor Series For TV PDFalex3712No ratings yet

- An Introduction To The Extended Kalman FilterDocument4 pagesAn Introduction To The Extended Kalman FilterVu Duc TruongNo ratings yet

- Solved - Let Be The Separation Vector From A Fixed Point (X, ...Document1 pageSolved - Let Be The Separation Vector From A Fixed Point (X, ...Mehak BismillahNo ratings yet

- PHP 7.4.33 - PhpinfoDocument15 pagesPHP 7.4.33 - Phpinfoeuller.batista.partnerNo ratings yet

- FHS Zoom Venus LightDocument4 pagesFHS Zoom Venus LightHasan AhmedNo ratings yet

- Ncert 11 Physics 2Document181 pagesNcert 11 Physics 2shivaraj pNo ratings yet

- Textbook Hands On Machine Learning With Scikit Learn and Tensorflow 1St Edition Aurelien Geron Ebook All Chapter PDFDocument63 pagesTextbook Hands On Machine Learning With Scikit Learn and Tensorflow 1St Edition Aurelien Geron Ebook All Chapter PDFverna.sanchez935100% (13)

- Concepts of RecordDocument29 pagesConcepts of RecordCamille PajarilloNo ratings yet

- MATH G4 IDEALEQ4 W3 MELC56-58 Lesson ExemplarDocument6 pagesMATH G4 IDEALEQ4 W3 MELC56-58 Lesson ExemplarJEFFREY SORIANONo ratings yet

- Technical Report - Determination of Benzoic Acid in Soft DrinkDocument18 pagesTechnical Report - Determination of Benzoic Acid in Soft Drinkmohamad ashaziq100% (14)

- 1746-Pm001a-En-p 1747-BAS Module BASIC Programming ManualDocument144 pages1746-Pm001a-En-p 1747-BAS Module BASIC Programming ManualjaysonlkhNo ratings yet

- G.N. Ramachandran: Published: 01 June 2001Document7 pagesG.N. Ramachandran: Published: 01 June 2001Naina MarbusNo ratings yet

- 5 EC 2151 - Electric Circuits and Electronic DevicesDocument3 pages5 EC 2151 - Electric Circuits and Electronic DevicesBIBIN CHIDAMBARANATHANNo ratings yet

- Amazon: Exam Questions AWS-Certified-Cloud-PractitionerDocument12 pagesAmazon: Exam Questions AWS-Certified-Cloud-PractitionerMehedyNo ratings yet

- 9694 Nos FQ PDFDocument2 pages9694 Nos FQ PDFkernelpop100% (1)

- Salzer Catalogue PDFDocument32 pagesSalzer Catalogue PDFHeri SetyantoNo ratings yet

- Introduction To Signals and Systems: M. J. Roberts All Rights Reserved. Edited by Dr. Robert AklDocument18 pagesIntroduction To Signals and Systems: M. J. Roberts All Rights Reserved. Edited by Dr. Robert Aklkumarsumit1942No ratings yet

- Ftools Users40Document21 pagesFtools Users40fixcoverageNo ratings yet

- Geog 1 'Your Turn' Answers Ch. 2Document7 pagesGeog 1 'Your Turn' Answers Ch. 2Miriam Lei0% (2)

- WALLPRES ExcavationDocument11 pagesWALLPRES ExcavationShekh Muhsen Uddin AhmedNo ratings yet