Download as pdf or txt

You might also like

- ÔN TẬP LÝ THUYẾT NLKTDocument14 pagesÔN TẬP LÝ THUYẾT NLKTkimvancxhNo ratings yet

- 11ÔN TẬP LTBT NGUYÊN LÝ KẾ TOÁnDocument15 pages11ÔN TẬP LTBT NGUYÊN LÝ KẾ TOÁnngocminh9103No ratings yet

- ÔN TẬP LÝ THUYẾT NLKTDocument14 pagesÔN TẬP LÝ THUYẾT NLKTngocminh9103No ratings yet

- Ôn Tập Lý Thuyết NlktDocument9 pagesÔn Tập Lý Thuyết Nlktphuonganhle0212No ratings yet

- Câu hỏi ngày 2 tháng 10Document4 pagesCâu hỏi ngày 2 tháng 10quynhanhduong45No ratings yet

- UntitledDocument31 pagesUntitlednguyen linhNo ratings yet

- ĐÁP ÁN - Câu hỏi và bài tập chương IDocument33 pagesĐÁP ÁN - Câu hỏi và bài tập chương IHoàng ThắmNo ratings yet

- CÂU HỎI ÔN TẬPDocument6 pagesCÂU HỎI ÔN TẬPhoaanhdaocodai1999No ratings yet

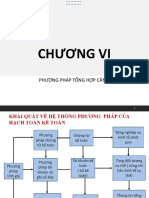

- Chuong 6 - PP Tong Hop Can DoiDocument37 pagesChuong 6 - PP Tong Hop Can DoiLê Hoàng QuyênNo ratings yet

- Slide Chương 2 - Báo Cáo Tài ChínhDocument24 pagesSlide Chương 2 - Báo Cáo Tài ChínhQuỳnh NhưNo ratings yet

- Đề Cương Kế ToánDocument8 pagesĐề Cương Kế ToánDieu HuongNo ratings yet

- Đề Thi NLKT 1Document43 pagesĐề Thi NLKT 1nguyenthinhuy5899wNo ratings yet

- BMD3 Kiemtoancanban G IDocument8 pagesBMD3 Kiemtoancanban G IThao ViNo ratings yet

- Nhóm 5-Kiểm toán Tiền gửi KH và CP lãiDocument6 pagesNhóm 5-Kiểm toán Tiền gửi KH và CP lãiVy NguyễnNo ratings yet

- Bản Sao Của Bản Sao Của (Nlkt) Tất Cả Các Chương (Đáp Án)Document76 pagesBản Sao Của Bản Sao Của (Nlkt) Tất Cả Các Chương (Đáp Án)lamthuydung0212No ratings yet

- BMD3 Kiemtoancanban G IDocument8 pagesBMD3 Kiemtoancanban G IHoà Dương NgọcNo ratings yet

- Đề kiểm tra chuong 2,3 NLKTDocument10 pagesĐề kiểm tra chuong 2,3 NLKTthanhle10032004No ratings yet

- Câu hỏi và bài tập A. Câu hỏi ôn tập Câu 01: Trình bày và phân biệt các khái niệm gian lận và sai sótDocument20 pagesCâu hỏi và bài tập A. Câu hỏi ôn tập Câu 01: Trình bày và phân biệt các khái niệm gian lận và sai sótTrà MyNo ratings yet

- Bài test số 4Document4 pagesBài test số 4Hoàng Lê MinhNo ratings yet

- Chương 3 WEB PDFDocument19 pagesChương 3 WEB PDFMẩn GiaNo ratings yet

- Đề kiểm tra chương 1 NLKTDocument4 pagesĐề kiểm tra chương 1 NLKTphamthingan.hp2004No ratings yet

- Các câu trắc nghiệm về KT HCSNDocument64 pagesCác câu trắc nghiệm về KT HCSNCẩm Tú NguyễnNo ratings yet

- Nhóm 3 4.4 1 1Document49 pagesNhóm 3 4.4 1 1Huyền TrangNo ratings yet

- ĐỀ CƯƠNG ÔN TẬP NLKTDocument9 pagesĐỀ CƯƠNG ÔN TẬP NLKTVõ Thị Thúy NgânNo ratings yet

- Chuong 2 - PP Chung Tu Va Kiem Ke Tai SanDocument29 pagesChuong 2 - PP Chung Tu Va Kiem Ke Tai SanHạnh HồngNo ratings yet

- Đề Thi Tổ Chức Công Tác Kế Toán Trong Doanh NghiệpDocument7 pagesĐề Thi Tổ Chức Công Tác Kế Toán Trong Doanh NghiệpHùng Nguyễn100% (1)

- Cau-Hoi-Tn-Sach-Ke-Toan-Cong CompressDocument66 pagesCau-Hoi-Tn-Sach-Ke-Toan-Cong Compressnghĩa hồNo ratings yet

- STT Câu hỏi Câu Trả lời: NLKT Thùy Linh Tài liệu sưu tầm qua các đề thi, đề kiểm tra và câu hỏi của học viên gửi vềDocument25 pagesSTT Câu hỏi Câu Trả lời: NLKT Thùy Linh Tài liệu sưu tầm qua các đề thi, đề kiểm tra và câu hỏi của học viên gửi vềNgọc QuyênNo ratings yet

- NGUYÊN LÝ KẾ TOÁNDocument3 pagesNGUYÊN LÝ KẾ TOÁNTran LoanNo ratings yet

- Bài đọc S1-4 Báo cáo soát xét tin tưởng đến đâu (Phỏng vấn Bùi Văn Mai)Document2 pagesBài đọc S1-4 Báo cáo soát xét tin tưởng đến đâu (Phỏng vấn Bùi Văn Mai)Hà NguyễnNo ratings yet

- Chương 1 Và 5Document14 pagesChương 1 Và 5Nguyen HaNo ratings yet

- Bài 5 - Báo Cáo Tài ChínhDocument55 pagesBài 5 - Báo Cáo Tài ChínhLộc Nguyễn NhưNo ratings yet

- Chuong 1Document29 pagesChuong 1Chi DoanNo ratings yet

- kế toán côngDocument47 pageskế toán côngLê nguyễn Hoàng anhNo ratings yet

- CHƯƠNG 6 - CHỨNG TỪ KẾ TOÁN VÀ KIỂM KÊDocument24 pagesCHƯƠNG 6 - CHỨNG TỪ KẾ TOÁN VÀ KIỂM KÊDeft NoNo ratings yet

- Chương 4 Phương Phap Tai KhoanDocument29 pagesChương 4 Phương Phap Tai KhoanHạnh HồngNo ratings yet

- 2024-NLKT C1Document44 pages2024-NLKT C1trinh4654040255No ratings yet

- C3- Các Phương Pháp Kế ToánDocument123 pagesC3- Các Phương Pháp Kế Toánphamthingan.hp2004No ratings yet

- nguyên lý kế toánDocument3 pagesnguyên lý kế toánNguyễn Thanh HươngNo ratings yet

- Bai Tap Chương 1Document4 pagesBai Tap Chương 1Nguyễn TrâmNo ratings yet

- d. a hoặc b hoặc cDocument61 pagesd. a hoặc b hoặc cCẩm Tú NguyễnNo ratings yet

- lý thuyết kiểm toán trợ giảng 0212Document14 pageslý thuyết kiểm toán trợ giảng 0212Huong LanNo ratings yet

- 4.3 6 Bước lập báo cáo tài chính năm 2018Document3 pages4.3 6 Bước lập báo cáo tài chính năm 2018Cang Điện QuangNo ratings yet

- Bai 3Document81 pagesBai 3huees.ttNo ratings yet

- Nguyên Lý Kế Toán - HàDocument322 pagesNguyên Lý Kế Toán - HàÁnh DươngNo ratings yet

- Chương 1 Môi Trường & Cấu Trúc Lý Thuyết Của Kế Toán Tài ChínhDocument11 pagesChương 1 Môi Trường & Cấu Trúc Lý Thuyết Của Kế Toán Tài Chínhanhdoan.31221024341No ratings yet

- De Cuong On Tap NLKT Co Thuy NgocDocument10 pagesDe Cuong On Tap NLKT Co Thuy Ngoctacongthang0811No ratings yet

- ACC301 Slide bài giảng Nguyên lý kế toán - Chương 3Document45 pagesACC301 Slide bài giảng Nguyên lý kế toán - Chương 3050611230793No ratings yet

- VẤN ĐÁP KTCDocument205 pagesVẤN ĐÁP KTCNGOC HOANG NGUYEN MINHNo ratings yet

- BÀI TẬP CHƯƠNG 3Document22 pagesBÀI TẬP CHƯƠNG 3Thùy Vân NguyễnNo ratings yet

- LÝ THUYẾT KTTCDocument32 pagesLÝ THUYẾT KTTCNhư NhưNo ratings yet

- Nhập môn kế toán Chương 7Document17 pagesNhập môn kế toán Chương 7hoangtra1604No ratings yet

- câu hỏi trắc nghiệm từ chương 1 -4Document25 pagescâu hỏi trắc nghiệm từ chương 1 -4Hoàng ThắmNo ratings yet

- Cau Hoi TN Sach Ke Toan CongDocument67 pagesCau Hoi TN Sach Ke Toan CongNguyen HaNo ratings yet

- KTC trắc nghiệmDocument56 pagesKTC trắc nghiệmTrúc Diệp KiềuNo ratings yet

- Chương 4 - Phương pháp tài khoản KTDocument33 pagesChương 4 - Phương pháp tài khoản KThuonggiang1234512No ratings yet

- LTKTDocument6 pagesLTKTHuong LanNo ratings yet

- 3 Tài Kho N Ghi S KépDocument48 pages3 Tài Kho N Ghi S KépHuy ChươngNo ratings yet

- Chuong 3 PTTCDocument19 pagesChuong 3 PTTCTrang Hoang MaiNo ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet

- Bài tập chương IDocument17 pagesBài tập chương Ingocminh9103No ratings yet

- Qec0096c6021.2 LTDocument2 pagesQec0096c6021.2 LTngocminh9103No ratings yet

- CH A BT Chương IIIDocument8 pagesCH A BT Chương IIIngocminh9103No ratings yet

- TKB - 2023-2024-HK2 - GD2Document40 pagesTKB - 2023-2024-HK2 - GD2ngocminh9103No ratings yet

- Bài tập kết hợp chương 12Document1 pageBài tập kết hợp chương 12ngocminh9103No ratings yet

- Ví D Hàm STDEVDocument2 pagesVí D Hàm STDEVngocminh9103No ratings yet

- Minimal Weekly Schedule PlannerDocument2 pagesMinimal Weekly Schedule Plannerngocminh9103No ratings yet

- DashBoard Lương Thị Minh Hải 2273402010652Document33 pagesDashBoard Lương Thị Minh Hải 2273402010652ngocminh9103No ratings yet

- bai tập xác định ảnh hưởngDocument2 pagesbai tập xác định ảnh hưởngngocminh9103No ratings yet

- Một số câu hỏi trắc nghiệm tham khảoDocument20 pagesMột số câu hỏi trắc nghiệm tham khảongocminh9103No ratings yet

- 11ÔN TẬP LTBT NGUYÊN LÝ KẾ TOÁnDocument15 pages11ÔN TẬP LTBT NGUYÊN LÝ KẾ TOÁnngocminh9103No ratings yet