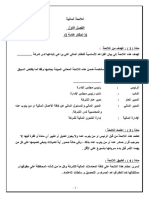

دليل السياسات والإجراءات المالية لشركة مقاولات قائمة

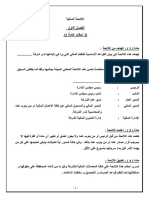

دليل السياسات والإجراءات المالية لشركة مقاولات قائمة

You might also like

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةMohsen Shedid100% (10)

- دليل السياسات والإجراءات المالية لشركة مقاولاتDocument13 pagesدليل السياسات والإجراءات المالية لشركة مقاولاتatlal2267% (3)

- (اللائحة المالية لشركة الفياض القابضةDocument48 pages(اللائحة المالية لشركة الفياض القابضةMohsen Shedid100% (2)

- (اللائحة المالية لشركة الفياض القابضةDocument48 pages(اللائحة المالية لشركة الفياض القابضةFareas AljumilNo ratings yet

- اهم الاختلافات بين معايير المحاسبة المصرية والمعايير الدولية للتقارير الماليةifrsDocument12 pagesاهم الاختلافات بين معايير المحاسبة المصرية والمعايير الدولية للتقارير الماليةifrsAlla Ghanem100% (15)

- مقارنة بين المحاسبة البنكية والمحاسبة الماليةDocument18 pagesمقارنة بين المحاسبة البنكية والمحاسبة الماليةMohamed Diab Khelkhal100% (4)

- نموذج لائحة مالية لشركة قابضةDocument21 pagesنموذج لائحة مالية لشركة قابضةmohamed sroorNo ratings yet

- اللائحه الماليهDocument47 pagesاللائحه الماليهKhadega Al-gahafi100% (1)

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةFareas Aljumil100% (1)

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةFareas Aljumil100% (3)

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةابوبكر الصلوي100% (2)

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةyedcoceoNo ratings yet

- اللائحة على مؤسسة فلاح عوض الشهراني للمقاولاتDocument35 pagesاللائحة على مؤسسة فلاح عوض الشهراني للمقاولاتMohsen ShedidNo ratings yet

- مشروع لائحة مالية لشركةDocument39 pagesمشروع لائحة مالية لشركةfrh Salih100% (3)

- اللائحة الماليةDocument22 pagesاللائحة الماليةامين احسان برزنجي0% (1)

- الفــــــروض والمبادئ المحاسبيةDocument3 pagesالفــــــروض والمبادئ المحاسبيةislamnoufleNo ratings yet

- محاسبه حكوميهDocument11 pagesمحاسبه حكوميهDR TAMSNo ratings yet

- 5 F 4 CC 2 DC 04 FC 7Document9 pages5 F 4 CC 2 DC 04 FC 7Nada NaderNo ratings yet

- 1Document9 pages1bou86772No ratings yet

- PresintationDocument5 pagesPresintationmuhamedNo ratings yet

- تقرير المراجع في ظل المعاييرDocument32 pagesتقرير المراجع في ظل المعاييرAli MohamedNo ratings yet

- (الجامعة الليبية منهج المحاسبة (130Document99 pages(الجامعة الليبية منهج المحاسبة (130Sufian AmarNo ratings yet

- محاضرة IFRS 07Document3 pagesمحاضرة IFRS 07chaimaach926No ratings yet

- مبادئ المحاسبة صبري ندي 2Document8 pagesمبادئ المحاسبة صبري ندي 2Wasam SwssNo ratings yet

- ما هي المحاسبة الماليةDocument4 pagesما هي المحاسبة الماليةihax.46000No ratings yet

- هيكلة النظام المحاسبي الماليDocument7 pagesهيكلة النظام المحاسبي الماليboula kahloucheNo ratings yet

- هيكلة النظام المحاسبي الماليDocument7 pagesهيكلة النظام المحاسبي الماليMarcoNo ratings yet

- IAS1 المحاضرة الثالثة المعيار الدوليDocument9 pagesIAS1 المحاضرة الثالثة المعيار الدوليabdnourboualdja022No ratings yet

- رأي لجنة معايير المحاسبة حول المعالجة المحاسبية لمعاملات الملاك مع المنشأةDocument4 pagesرأي لجنة معايير المحاسبة حول المعالجة المحاسبية لمعاملات الملاك مع المنشأةosama osaNo ratings yet

- المبحث الأول Ci BnDocument14 pagesالمبحث الأول Ci BnAmira BlkrnNo ratings yet

- ملف 2 مراجعة ماليةDocument16 pagesملف 2 مراجعة ماليةSam GodxNo ratings yet

- المحاضرة 3.odtDocument4 pagesالمحاضرة 3.odtanime tvNo ratings yet

- محاسبة دوليةDocument90 pagesمحاسبة دوليةماهر الحسنNo ratings yet

- معايير المحاسبة الدوليةDocument6 pagesمعايير المحاسبة الدوليةعمر الشونيNo ratings yet

- معايير المحاسبة الدوليةDocument6 pagesمعايير المحاسبة الدوليةعمر الشونيNo ratings yet

- مسودة مشروع نظام معايير الملاءة accepted 12-1-2022Document3 pagesمسودة مشروع نظام معايير الملاءة accepted 12-1-2022sjmeian3No ratings yet

- الفصل 1و2و3 من مقرر مبادئ المحاسبة الماليةDocument48 pagesالفصل 1و2و3 من مقرر مبادئ المحاسبة الماليةd1a1n1a1h12006No ratings yet

- اللمحاسبة الحكومية2Document35 pagesاللمحاسبة الحكومية2Hady HelmyNo ratings yet

- مقطع 3 مع الملخصDocument9 pagesمقطع 3 مع الملخصAmine ExonNo ratings yet

- أ. محمد قوجيلDocument21 pagesأ. محمد قوجيلwafa ahmoudaNo ratings yet

- المحاضرة رقم 01 - IFRS 01Document2 pagesالمحاضرة رقم 01 - IFRS 01chaimaach926No ratings yet

- 3Document38 pages3salahNo ratings yet

- ماليةDocument13 pagesماليةBENMESSELLEM AmiraNo ratings yet

- 1Document4 pages1muhamedNo ratings yet

- b6ab2232-aeb9-4fa4-b0c1-eea8ddffe322Document5 pagesb6ab2232-aeb9-4fa4-b0c1-eea8ddffe322Ahmed MousaNo ratings yet

- UntitledDocument66 pagesUntitledChaima chaimaeNo ratings yet

- مبادئ التمويل المسئول للأفرادDocument12 pagesمبادئ التمويل المسئول للأفرادhamzatoneNo ratings yet

- تشخيص واقع الإفصاح المحاسبي في المؤسسة الاقتصادية الجزائرية دراسة حالة - مجمع صيدال 2019Document22 pagesتشخيص واقع الإفصاح المحاسبي في المؤسسة الاقتصادية الجزائرية دراسة حالة - مجمع صيدال 2019Cha ImaNo ratings yet

- معيارIFRS 9 تطبيق عمليDocument15 pagesمعيارIFRS 9 تطبيق عمليSamer BrownNo ratings yet

- - - ملخص الفرق بين Gaap vs IfrsDocument10 pages- - ملخص الفرق بين Gaap vs IfrsMohammed AkramNo ratings yet

- - - ملخص الفرق بين GAAP vs IFRS -Document10 pages- - ملخص الفرق بين GAAP vs IFRS -Mohammed AkramNo ratings yet

- ملخص مقياس التسيير المالي المعمق 1Document15 pagesملخص مقياس التسيير المالي المعمق 1asma rebai0% (1)

- المبادئ المحاسبة المتعارف عليها والمقبولة قبولا عاما GaapDocument3 pagesالمبادئ المحاسبة المتعارف عليها والمقبولة قبولا عاما GaapMohammed Rabie Elfallal100% (1)

- 386805232 المبادئ المحاسبة المتعارف عليها والمقبولة قبولا عاما GaapDocument3 pages386805232 المبادئ المحاسبة المتعارف عليها والمقبولة قبولا عاما Gaapbouchra bouchraNo ratings yet

- الحساب الإداري و التسييريDocument70 pagesالحساب الإداري و التسييريSaad Ess100% (2)

- مدى توافق النظام المحاسبي المالي (Scf) مع المرجع المحاسبي الدولي في إعداد القوائم الماليةDocument19 pagesمدى توافق النظام المحاسبي المالي (Scf) مع المرجع المحاسبي الدولي في إعداد القوائم الماليةDaas RamziNo ratings yet

- مهام المحاسبDocument7 pagesمهام المحاسبsamircopyfacNo ratings yet

- مهام المحاسبDocument7 pagesمهام المحاسبsamircopyfac100% (1)

- المحاضرة رقم 9 الرقابة على تنفيذ العمليات المالية (مفهوم الرقابة ، الرقابة الإدارية على تنفيذ العمليات المالية)Document3 pagesالمحاضرة رقم 9 الرقابة على تنفيذ العمليات المالية (مفهوم الرقابة ، الرقابة الإدارية على تنفيذ العمليات المالية)abdelkrimbouzid35No ratings yet

Download as docx, pdf, or txt

You might also like

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةMohsen Shedid100% (10)

- دليل السياسات والإجراءات المالية لشركة مقاولاتDocument13 pagesدليل السياسات والإجراءات المالية لشركة مقاولاتatlal2267% (3)

- (اللائحة المالية لشركة الفياض القابضةDocument48 pages(اللائحة المالية لشركة الفياض القابضةMohsen Shedid100% (2)

- (اللائحة المالية لشركة الفياض القابضةDocument48 pages(اللائحة المالية لشركة الفياض القابضةFareas AljumilNo ratings yet

- اهم الاختلافات بين معايير المحاسبة المصرية والمعايير الدولية للتقارير الماليةifrsDocument12 pagesاهم الاختلافات بين معايير المحاسبة المصرية والمعايير الدولية للتقارير الماليةifrsAlla Ghanem100% (15)

- مقارنة بين المحاسبة البنكية والمحاسبة الماليةDocument18 pagesمقارنة بين المحاسبة البنكية والمحاسبة الماليةMohamed Diab Khelkhal100% (4)

- نموذج لائحة مالية لشركة قابضةDocument21 pagesنموذج لائحة مالية لشركة قابضةmohamed sroorNo ratings yet

- اللائحه الماليهDocument47 pagesاللائحه الماليهKhadega Al-gahafi100% (1)

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةFareas Aljumil100% (1)

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةFareas Aljumil100% (3)

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةابوبكر الصلوي100% (2)

- مشروع لائحة مالية لشركةDocument35 pagesمشروع لائحة مالية لشركةyedcoceoNo ratings yet

- اللائحة على مؤسسة فلاح عوض الشهراني للمقاولاتDocument35 pagesاللائحة على مؤسسة فلاح عوض الشهراني للمقاولاتMohsen ShedidNo ratings yet

- مشروع لائحة مالية لشركةDocument39 pagesمشروع لائحة مالية لشركةfrh Salih100% (3)

- اللائحة الماليةDocument22 pagesاللائحة الماليةامين احسان برزنجي0% (1)

- الفــــــروض والمبادئ المحاسبيةDocument3 pagesالفــــــروض والمبادئ المحاسبيةislamnoufleNo ratings yet

- محاسبه حكوميهDocument11 pagesمحاسبه حكوميهDR TAMSNo ratings yet

- 5 F 4 CC 2 DC 04 FC 7Document9 pages5 F 4 CC 2 DC 04 FC 7Nada NaderNo ratings yet

- 1Document9 pages1bou86772No ratings yet

- PresintationDocument5 pagesPresintationmuhamedNo ratings yet

- تقرير المراجع في ظل المعاييرDocument32 pagesتقرير المراجع في ظل المعاييرAli MohamedNo ratings yet

- (الجامعة الليبية منهج المحاسبة (130Document99 pages(الجامعة الليبية منهج المحاسبة (130Sufian AmarNo ratings yet

- محاضرة IFRS 07Document3 pagesمحاضرة IFRS 07chaimaach926No ratings yet

- مبادئ المحاسبة صبري ندي 2Document8 pagesمبادئ المحاسبة صبري ندي 2Wasam SwssNo ratings yet

- ما هي المحاسبة الماليةDocument4 pagesما هي المحاسبة الماليةihax.46000No ratings yet

- هيكلة النظام المحاسبي الماليDocument7 pagesهيكلة النظام المحاسبي الماليboula kahloucheNo ratings yet

- هيكلة النظام المحاسبي الماليDocument7 pagesهيكلة النظام المحاسبي الماليMarcoNo ratings yet

- IAS1 المحاضرة الثالثة المعيار الدوليDocument9 pagesIAS1 المحاضرة الثالثة المعيار الدوليabdnourboualdja022No ratings yet

- رأي لجنة معايير المحاسبة حول المعالجة المحاسبية لمعاملات الملاك مع المنشأةDocument4 pagesرأي لجنة معايير المحاسبة حول المعالجة المحاسبية لمعاملات الملاك مع المنشأةosama osaNo ratings yet

- المبحث الأول Ci BnDocument14 pagesالمبحث الأول Ci BnAmira BlkrnNo ratings yet

- ملف 2 مراجعة ماليةDocument16 pagesملف 2 مراجعة ماليةSam GodxNo ratings yet

- المحاضرة 3.odtDocument4 pagesالمحاضرة 3.odtanime tvNo ratings yet

- محاسبة دوليةDocument90 pagesمحاسبة دوليةماهر الحسنNo ratings yet

- معايير المحاسبة الدوليةDocument6 pagesمعايير المحاسبة الدوليةعمر الشونيNo ratings yet

- معايير المحاسبة الدوليةDocument6 pagesمعايير المحاسبة الدوليةعمر الشونيNo ratings yet

- مسودة مشروع نظام معايير الملاءة accepted 12-1-2022Document3 pagesمسودة مشروع نظام معايير الملاءة accepted 12-1-2022sjmeian3No ratings yet

- الفصل 1و2و3 من مقرر مبادئ المحاسبة الماليةDocument48 pagesالفصل 1و2و3 من مقرر مبادئ المحاسبة الماليةd1a1n1a1h12006No ratings yet

- اللمحاسبة الحكومية2Document35 pagesاللمحاسبة الحكومية2Hady HelmyNo ratings yet

- مقطع 3 مع الملخصDocument9 pagesمقطع 3 مع الملخصAmine ExonNo ratings yet

- أ. محمد قوجيلDocument21 pagesأ. محمد قوجيلwafa ahmoudaNo ratings yet

- المحاضرة رقم 01 - IFRS 01Document2 pagesالمحاضرة رقم 01 - IFRS 01chaimaach926No ratings yet

- 3Document38 pages3salahNo ratings yet

- ماليةDocument13 pagesماليةBENMESSELLEM AmiraNo ratings yet

- 1Document4 pages1muhamedNo ratings yet

- b6ab2232-aeb9-4fa4-b0c1-eea8ddffe322Document5 pagesb6ab2232-aeb9-4fa4-b0c1-eea8ddffe322Ahmed MousaNo ratings yet

- UntitledDocument66 pagesUntitledChaima chaimaeNo ratings yet

- مبادئ التمويل المسئول للأفرادDocument12 pagesمبادئ التمويل المسئول للأفرادhamzatoneNo ratings yet

- تشخيص واقع الإفصاح المحاسبي في المؤسسة الاقتصادية الجزائرية دراسة حالة - مجمع صيدال 2019Document22 pagesتشخيص واقع الإفصاح المحاسبي في المؤسسة الاقتصادية الجزائرية دراسة حالة - مجمع صيدال 2019Cha ImaNo ratings yet

- معيارIFRS 9 تطبيق عمليDocument15 pagesمعيارIFRS 9 تطبيق عمليSamer BrownNo ratings yet

- - - ملخص الفرق بين Gaap vs IfrsDocument10 pages- - ملخص الفرق بين Gaap vs IfrsMohammed AkramNo ratings yet

- - - ملخص الفرق بين GAAP vs IFRS -Document10 pages- - ملخص الفرق بين GAAP vs IFRS -Mohammed AkramNo ratings yet

- ملخص مقياس التسيير المالي المعمق 1Document15 pagesملخص مقياس التسيير المالي المعمق 1asma rebai0% (1)

- المبادئ المحاسبة المتعارف عليها والمقبولة قبولا عاما GaapDocument3 pagesالمبادئ المحاسبة المتعارف عليها والمقبولة قبولا عاما GaapMohammed Rabie Elfallal100% (1)

- 386805232 المبادئ المحاسبة المتعارف عليها والمقبولة قبولا عاما GaapDocument3 pages386805232 المبادئ المحاسبة المتعارف عليها والمقبولة قبولا عاما Gaapbouchra bouchraNo ratings yet

- الحساب الإداري و التسييريDocument70 pagesالحساب الإداري و التسييريSaad Ess100% (2)

- مدى توافق النظام المحاسبي المالي (Scf) مع المرجع المحاسبي الدولي في إعداد القوائم الماليةDocument19 pagesمدى توافق النظام المحاسبي المالي (Scf) مع المرجع المحاسبي الدولي في إعداد القوائم الماليةDaas RamziNo ratings yet

- مهام المحاسبDocument7 pagesمهام المحاسبsamircopyfacNo ratings yet

- مهام المحاسبDocument7 pagesمهام المحاسبsamircopyfac100% (1)

- المحاضرة رقم 9 الرقابة على تنفيذ العمليات المالية (مفهوم الرقابة ، الرقابة الإدارية على تنفيذ العمليات المالية)Document3 pagesالمحاضرة رقم 9 الرقابة على تنفيذ العمليات المالية (مفهوم الرقابة ، الرقابة الإدارية على تنفيذ العمليات المالية)abdelkrimbouzid35No ratings yet