Download as pdf or txt

You might also like

- Artifact 2Document7 pagesArtifact 2api-465941797100% (1)

- HL - Pni - V1 - NTR - 3596132948944013913 - NTR - 7818877607244788448 - 11Document2 pagesHL - Pni - V1 - NTR - 3596132948944013913 - NTR - 7818877607244788448 - 11KanakaReddyKannaNo ratings yet

- Sanction 4Document4 pagesSanction 4ParinithNo ratings yet

- 2008 - 01spe 101491 MS P PDFDocument10 pages2008 - 01spe 101491 MS P PDFSusan Li HBNo ratings yet

- Industrial Disputes Act 1947Document2 pagesIndustrial Disputes Act 1947Jithin Krishnan100% (1)

- Product Disclosure Sheet-Vehicle Financing-IDocument4 pagesProduct Disclosure Sheet-Vehicle Financing-IZainurul Farah ZainolNo ratings yet

- PropertyFinancing BaitiSingleTierDocument5 pagesPropertyFinancing BaitiSingleTierTaraqallah SalehNo ratings yet

- Maklumat Pinjaman Kereta - IslamicDocument6 pagesMaklumat Pinjaman Kereta - IslamicIsham119No ratings yet

- Product Disclosure SheetDocument10 pagesProduct Disclosure SheetNurulhikmah RoslanNo ratings yet

- PK Letter of UnderstandingDocument4 pagesPK Letter of UnderstandingHabib Sultan KhelNo ratings yet

- PDS PF-i PrivateDocument4 pagesPDS PF-i Privatekiki8894No ratings yet

- SME PDS STTF ENG v2 06102022 PDFDocument4 pagesSME PDS STTF ENG v2 06102022 PDFAccounts DeptNo ratings yet

- 07 Affin - Home - Invest I - ENG - v4 7 (1) (090819) Amended PDFDocument8 pages07 Affin - Home - Invest I - ENG - v4 7 (1) (090819) Amended PDFMrHohoho97No ratings yet

- Fair Practice Code 2021Document11 pagesFair Practice Code 2021havishthuviNo ratings yet

- PDS PF-i PrivateDocument8 pagesPDS PF-i PrivateMuhammad FawwazNo ratings yet

- Personal Financing Product Disclosure SheetDocument6 pagesPersonal Financing Product Disclosure SheetMohd Naim Bin KaramaNo ratings yet

- Fair Practice CodeDocument4 pagesFair Practice CodeShashi Bhushan PrinceNo ratings yet

- Loan AgreementDocument10 pagesLoan AgreementMukesh VNo ratings yet

- 1688120722TSDocument3 pages1688120722TSSomesh IngaleNo ratings yet

- PDS Equity Home Financing-IDocument8 pagesPDS Equity Home Financing-IAlan BentleyNo ratings yet

- Annexure - 1: Mode of RepaymentDocument2 pagesAnnexure - 1: Mode of RepaymentNandini TiwariNo ratings yet

- Annexure - 1: Mode of RepaymentDocument2 pagesAnnexure - 1: Mode of RepaymentJyoti SharmaNo ratings yet

- Hire PurchaseDocument14 pagesHire Purchasegdin27No ratings yet

- Revised Standard Operating ProcedureDocument6 pagesRevised Standard Operating ProcedureManmatha SahooNo ratings yet

- Sanction Letter Capital FloatDocument2 pagesSanction Letter Capital FloatVinod GhadgeNo ratings yet

- Annexure - 1: Mode of RepaymentDocument2 pagesAnnexure - 1: Mode of RepaymentJaggu NitheshNo ratings yet

- Product Disclosure Sheet: Customer'SDocument2 pagesProduct Disclosure Sheet: Customer'SojoNo ratings yet

- Sanction Letter V4Document2 pagesSanction Letter V4DaMoN0% (1)

- Sanction LetterDocument2 pagesSanction LetterKundan KumarNo ratings yet

- Bank Pertanian Malaysia Berhad (811810-U) Sawit-IDocument4 pagesBank Pertanian Malaysia Berhad (811810-U) Sawit-INisa CrexNo ratings yet

- Fin 624Document4 pagesFin 624Majid Shahzaad KharralNo ratings yet

- Terms and Conditions Amauto Cruise Hire Purchase-I (Variable Rate)Document17 pagesTerms and Conditions Amauto Cruise Hire Purchase-I (Variable Rate)Sheni CasinathanNo ratings yet

- PDS SMART Mortgage Flexi TawarruqDocument8 pagesPDS SMART Mortgage Flexi TawarruqNUR AQILAH NUBAHARINo ratings yet

- KB Process TrainingDocument6 pagesKB Process TrainingSnehal BangarNo ratings yet

- Annexure - 1: Mode of RepaymentDocument2 pagesAnnexure - 1: Mode of RepaymentRohit chavanNo ratings yet

- Pfi PDS V009 - Feb 2022 - enDocument4 pagesPfi PDS V009 - Feb 2022 - enKavita ManimaranNo ratings yet

- File BLG THA IL 121390Document7 pagesFile BLG THA IL 121390logicinsideNo ratings yet

- Nirsal - Targeted Credit Facility For COVID-19Document5 pagesNirsal - Targeted Credit Facility For COVID-19Abiya MuhammedNo ratings yet

- Islamic Banking PresentationDocument50 pagesIslamic Banking PresentationPranay SahuNo ratings yet

- Loan AgreementDocument13 pagesLoan AgreementKiran GolwadNo ratings yet

- In PrincipleDocument3 pagesIn PrinciplePankaj PandeyNo ratings yet

- Fair Practice CodepdfDocument8 pagesFair Practice CodepdfBharat SolankiNo ratings yet

- Most Important Terms and Conditions: Card - Pdf?Clgproductid 3645560672Document2 pagesMost Important Terms and Conditions: Card - Pdf?Clgproductid 3645560672Nagarjuna DevarakondaNo ratings yet

- Product Disclosure Sheet: HSBC Bank Malaysia Berhad Revolving LoanDocument4 pagesProduct Disclosure Sheet: HSBC Bank Malaysia Berhad Revolving Loanthong_wheiNo ratings yet

- Shivesh Sanction LetterDocument11 pagesShivesh Sanction LetterRR RajNo ratings yet

- Bank Pertanian Malaysia Berhad (811810-U) Hartani-IDocument4 pagesBank Pertanian Malaysia Berhad (811810-U) Hartani-IDANARAJ A/L MUTHUSAMY MoeNo ratings yet

- Sanction LetterDocument11 pagesSanction Letteromp67157No ratings yet

- downloaddigitalsign (1)Document24 pagesdownloaddigitalsign (1)dipankardutta200No ratings yet

- AmBankIslamicAmMoneyLine iPDSDocument10 pagesAmBankIslamicAmMoneyLine iPDSMohd Naim Bin KaramaNo ratings yet

- Sanction LetterDocument2 pagesSanction LetterSathyan JrNo ratings yet

- Product Disclosure Sheet: 680329-V) Incorporated in MalaysiaDocument4 pagesProduct Disclosure Sheet: 680329-V) Incorporated in MalaysiaSyuhada BazliNo ratings yet

- Gambar Pds HiwalahDocument4 pagesGambar Pds HiwalahSyuhada BazliNo ratings yet

- Ubl Sanction LetterDocument4 pagesUbl Sanction LetterMayukh GhoshNo ratings yet

- HL Pni V1 NTR 3596132948944013913 NTR 7818877607244788448Document2 pagesHL Pni V1 NTR 3596132948944013913 NTR 7818877607244788448KanakaReddyKannaNo ratings yet

- Fact FofeitDocument34 pagesFact Fofeitmrchavan143No ratings yet

- UntitlednsDocument5 pagesUntitlednsSudhirNo ratings yet

- Bank Pertanian Malaysia Berhad (811810-U) Hartani-IDocument5 pagesBank Pertanian Malaysia Berhad (811810-U) Hartani-Iaisyah idrosNo ratings yet

- HL Pni V1 NTR 3596132948944013913 NTR 7818877607244788448Document2 pagesHL Pni V1 NTR 3596132948944013913 NTR 7818877607244788448KanakaReddyKannaNo ratings yet

- HL Pni V1 NTR 3596132948944013913 NTR 7818877607244788448 NTR 2643578978408764679 NTR 4658264169499347647Document2 pagesHL Pni V1 NTR 3596132948944013913 NTR 7818877607244788448 NTR 2643578978408764679 NTR 4658264169499347647G “Vijay Ramesh” RameshNo ratings yet

- NO 6 Product Disclosure Sheet IDSBDocument2 pagesNO 6 Product Disclosure Sheet IDSBkfaidzalNo ratings yet

- QFPL MitpDocument2 pagesQFPL MitpShubhayu DuttaNo ratings yet

- PDS - BridgingF-i v1.5 080720 ENGDocument2 pagesPDS - BridgingF-i v1.5 080720 ENGFairuz MohdNo ratings yet

- Exchange Rate Management SystemsDocument3 pagesExchange Rate Management SystemsMonalisa PadhyNo ratings yet

- History of Asset ManegmantsDocument9 pagesHistory of Asset ManegmantsDinesh PansaraNo ratings yet

- (3.) Interphil Laboratories Employees Union (Digest)Document2 pages(3.) Interphil Laboratories Employees Union (Digest)Dom Robinson BaggayanNo ratings yet

- HR and Payroll ManagementDocument8 pagesHR and Payroll ManagementAmit Anand100% (1)

- Chapter 2 - The Nature of Small BusinessDocument16 pagesChapter 2 - The Nature of Small BusinessChristian AlcaparasNo ratings yet

- Form of Business OwnershipDocument12 pagesForm of Business OwnershipKennNo ratings yet

- Mismtmsummarywithopenformat3Mktratesummary 29100 29101 29102 29103 29104 29105 29106 29107 29108 29109 29110Document29 pagesMismtmsummarywithopenformat3Mktratesummary 29100 29101 29102 29103 29104 29105 29106 29107 29108 29109 29110kd316No ratings yet

- Econ 442 Problem Set 2 (Umuc)Document2 pagesEcon 442 Problem Set 2 (Umuc)OmarNiemczykNo ratings yet

- Application of Game TheoryDocument65 pagesApplication of Game Theorymithunsraj@gmail.com100% (2)

- Create First OLAP Cube in SQL Server Analysis Services - CodeProjectDocument22 pagesCreate First OLAP Cube in SQL Server Analysis Services - CodeProjectchinne046No ratings yet

- Call Centre Agent: Posted 6 Days Ago Salary: - Closes: July 11, 2021Document3 pagesCall Centre Agent: Posted 6 Days Ago Salary: - Closes: July 11, 2021joanmubzNo ratings yet

- Cognos TutorialDocument104 pagesCognos Tutorialravindra muddana100% (2)

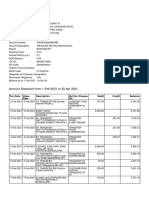

- Account Statement From 1 Feb 2021 To 30 Apr 2021: TXN Date Value Date Description Ref No./Cheque No. Debit Credit BalanceDocument11 pagesAccount Statement From 1 Feb 2021 To 30 Apr 2021: TXN Date Value Date Description Ref No./Cheque No. Debit Credit BalanceUday AbhiNo ratings yet

- CH10, Accounting Assignment Answer SheetDocument26 pagesCH10, Accounting Assignment Answer SheetTsenguun Bat-ochirNo ratings yet

- Stst3002 Op EdDocument3 pagesStst3002 Op EdEmma ChenNo ratings yet

- Word of MouthDocument141 pagesWord of MouthMurali MuthusamyNo ratings yet

- 1 GTAG Assessing Cybersecurity RiskDocument31 pages1 GTAG Assessing Cybersecurity RiskWrafael Garcia100% (3)

- Mefa Ece 2-1Document8 pagesMefa Ece 2-1vamsibu50% (2)

- GMAT Verbal and Quant Official Questions1Document3 pagesGMAT Verbal and Quant Official Questions1PratikJainNo ratings yet

- Decision Science Project Report On "Big Data"Document9 pagesDecision Science Project Report On "Big Data"Satyajit ChatterjeeNo ratings yet

- The Importance of Ethics and Social Responsibility in An OrganizationDocument4 pagesThe Importance of Ethics and Social Responsibility in An OrganizationShaheer BokhariNo ratings yet

- RA CPA DAVAO Oct2017 PDFDocument38 pagesRA CPA DAVAO Oct2017 PDFPhilBoardResultsNo ratings yet

- Appraisal Comments DraftDocument4 pagesAppraisal Comments DraftPramodSadasivanNo ratings yet

- Challan Form PDFDocument2 pagesChallan Form PDFMuhammad JamilNo ratings yet

- 2029 - School of Pharmacy, Swami Ramanand Teerth, Marathwada University, NandedDocument4 pages2029 - School of Pharmacy, Swami Ramanand Teerth, Marathwada University, NandedPharmacy Admission ExpertNo ratings yet

- Marketing - Section ADocument15 pagesMarketing - Section AArchana NeppolianNo ratings yet

- Rmi Salinas Report Final DraftDocument62 pagesRmi Salinas Report Final Draftksmith99No ratings yet