Download as docx, pdf, or txt

You might also like

- Cheat SHeet ECON 334Document2 pagesCheat SHeet ECON 334AbhishekMaranNo ratings yet

- Cornell CS578: Hypothesis TestingDocument2 pagesCornell CS578: Hypothesis TestingIanNo ratings yet

- Multiple Regression Analyisis ClearDocument27 pagesMultiple Regression Analyisis ClearArbi ChaimaNo ratings yet

- Reading 11: Correlation and Simple Regression: Calculate and Interpret The FollowingDocument15 pagesReading 11: Correlation and Simple Regression: Calculate and Interpret The FollowingACarringtonNo ratings yet

- Δ f f Δ f f: Median=L+ n f f XiDocument3 pagesΔ f f Δ f f: Median=L+ n f f XiAshekin MahadiNo ratings yet

- Summary 10111314 Edited 1Document16 pagesSummary 10111314 Edited 1Black LotusNo ratings yet

- Metrics and StatisticsDocument5 pagesMetrics and StatisticsmauricioesguerraNo ratings yet

- AMA1110 Exercise - 9Document9 pagesAMA1110 Exercise - 9Brian LiNo ratings yet

- Multivariate RegressionDocument20 pagesMultivariate RegressionFun Toosh345No ratings yet

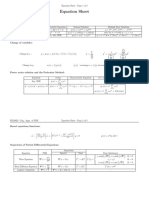

- Equation SheetDocument5 pagesEquation SheetArisha BasheerNo ratings yet

- 3.0 ErrorVar and OLSvar-1Document42 pages3.0 ErrorVar and OLSvar-1Malik MahadNo ratings yet

- Open BookDocument22 pagesOpen Bookabhishekrai11111990No ratings yet

- Reliance JIODocument69 pagesReliance JIOPriyanka KumariNo ratings yet

- Statistics NotesDocument15 pagesStatistics NotesMarcus Pang Yi ShengNo ratings yet

- Admin 601-01 Midterm 2018筆記Document2 pagesAdmin 601-01 Midterm 2018筆記Jen ChangNo ratings yet

- Statistics For Management and Economics, Sixth Edition: FormulasDocument15 pagesStatistics For Management and Economics, Sixth Edition: FormulasMOHAMMED FOUZANNo ratings yet

- ACTEX CM2 Formula and Review SheetDocument8 pagesACTEX CM2 Formula and Review SheetKrishna JhanwarNo ratings yet

- ECON1150 Lec 02Document5 pagesECON1150 Lec 02vietthu35No ratings yet

- Chapter TwoDocument13 pagesChapter TwoAbdii Dhufeera50% (2)

- Statistics For Management and Economics, Tenth Edition FormulasDocument11 pagesStatistics For Management and Economics, Tenth Edition Formulaskumar030290No ratings yet

- AP Biology Practice Exam 2013Document2 pagesAP Biology Practice Exam 2013Andres Diestra0% (1)

- Inferential AnalysisDocument9 pagesInferential AnalysisAnkit SharmaNo ratings yet

- Lesson Note 7Document14 pagesLesson Note 7Miftah 67No ratings yet

- Linear RegressionDocument61 pagesLinear RegressionAymen AlAwadyNo ratings yet

- Formulae SheetDocument11 pagesFormulae Sheetthyanh.vuNo ratings yet

- Probability Random Variables Results PVDocument49 pagesProbability Random Variables Results PVemaNo ratings yet

- Statistics For Management and EconomicsDocument16 pagesStatistics For Management and Economicsakhil-4108100% (1)

- احصاء د.رياض بابل (1) 1Document128 pagesاحصاء د.رياض بابل (1) 1brhmNo ratings yet

- Lecture Notes 1 12Document27 pagesLecture Notes 1 12Rich GuyNo ratings yet

- Appliedstat 2017 Chapter 10 11Document23 pagesAppliedstat 2017 Chapter 10 11Vivian HuNo ratings yet

- AdvStats - W1 - Descriptive StatsDocument23 pagesAdvStats - W1 - Descriptive StatsPedro FernandezNo ratings yet

- Multivariate RegressionDocument20 pagesMultivariate RegressionTosharChaudharyNo ratings yet

- Econometrics For MPM, LNotes 2Document45 pagesEconometrics For MPM, LNotes 2Barkhad HassanNo ratings yet

- Multiple Regression Analysis: DR Hédi EssidDocument23 pagesMultiple Regression Analysis: DR Hédi Essidcyrine chahbaniNo ratings yet

- Ch3 EcoMDocument23 pagesCh3 EcoMeya KhamassiNo ratings yet

- Chapter 3 ExtendedDocument23 pagesChapter 3 ExtendedArbi ChaimaNo ratings yet

- Materials SB: N) K X XDocument11 pagesMaterials SB: N) K X XNgô Hoàng Bích KhaNo ratings yet

- Stat 5002 Final Exam Formulas W 21Document7 pagesStat 5002 Final Exam Formulas W 21PaolaCastelwhiteNo ratings yet

- Ii. Uji HipotesisDocument25 pagesIi. Uji HipotesisGIA AMALIA RIDHA RIDHANo ratings yet

- Chapter 1Document29 pagesChapter 1Ping LeungNo ratings yet

- Chapter13 MAS202Document32 pagesChapter13 MAS202Hien NguyenNo ratings yet

- 1.6. Families of DistributionsDocument9 pages1.6. Families of DistributionsNogs MujeebNo ratings yet

- List of FormulasDocument7 pagesList of Formulastimeijkhout92No ratings yet

- STA 303 Lec 1Document5 pagesSTA 303 Lec 1kuriajames147No ratings yet

- Econ 140 (Spring 2018) - Section 1: 1 Random Variable (RV)Document7 pagesEcon 140 (Spring 2018) - Section 1: 1 Random Variable (RV)Mashiat MutmainnahNo ratings yet

- Bayes Estimator of One Parameter Gamma Distribution Under Quadratic and LINEX Loss Function Wael Abdul Lateef JasimDocument16 pagesBayes Estimator of One Parameter Gamma Distribution Under Quadratic and LINEX Loss Function Wael Abdul Lateef JasimAyush choudharyNo ratings yet

- 13 Independent Random VariablesDocument34 pages13 Independent Random VariablesAntonio JNo ratings yet

- Lecture 1Document48 pagesLecture 1GauravNo ratings yet

- ST102 NotesDocument21 pagesST102 NotesBenjamin Ng0% (1)

- Final Cheat Sheet!Document1 pageFinal Cheat Sheet!target1010101No ratings yet

- Unity Power Factor Discussion Latest Version 199782 7Document3 pagesUnity Power Factor Discussion Latest Version 199782 7Smit ShahNo ratings yet

- Notes RandomizationDocument7 pagesNotes RandomizationKarin AngelisNo ratings yet

- Helpful Formulas PDFDocument1 pageHelpful Formulas PDFziyingkangNo ratings yet

- Probability DistributionDocument78 pagesProbability DistributionKaito KurobaNo ratings yet

- Lecture4 More BayesDocument24 pagesLecture4 More BayesAla BalaNo ratings yet

- LSS GB Day 07 - SNAboitizPowerDocument12 pagesLSS GB Day 07 - SNAboitizPowerSherwin SabandoNo ratings yet

- Quals 2020Document3 pagesQuals 2020Anirban NathNo ratings yet

- Green's Function Estimates for Lattice Schrödinger Operators and Applications. (AM-158)From EverandGreen's Function Estimates for Lattice Schrödinger Operators and Applications. (AM-158)No ratings yet

- Nonlinear Functional Analysis and Applications: Proceedings of an Advanced Seminar Conducted by the Mathematics Research Center, the University of Wisconsin, Madison, October 12-14, 1970From EverandNonlinear Functional Analysis and Applications: Proceedings of an Advanced Seminar Conducted by the Mathematics Research Center, the University of Wisconsin, Madison, October 12-14, 1970Louis B. RallNo ratings yet

- Nature's Miracle - Ginkgo Biloba. Book 1 (Vol 1-2) (B. M. Begovic Bego)Document400 pagesNature's Miracle - Ginkgo Biloba. Book 1 (Vol 1-2) (B. M. Begovic Bego)Branko M. Begović100% (2)

- PRECALCULUS TOS-MidtermDocument2 pagesPRECALCULUS TOS-MidtermJERLYN MACADONo ratings yet

- Geotechnical Journals ScimagojrDocument12 pagesGeotechnical Journals Scimagojrvijjikewlguy7116No ratings yet

- 64ef1038ca0ede0018b946f1 - ## - Chemical Equilibrium Practice SheetDocument12 pages64ef1038ca0ede0018b946f1 - ## - Chemical Equilibrium Practice SheetAbhishek RavirajNo ratings yet

- Hound ThemesDocument1 pageHound ThemesNilanjan SahaNo ratings yet

- Applied Economic Quarter 2 Module 8.2 Week9Document14 pagesApplied Economic Quarter 2 Module 8.2 Week9randy magbudhiNo ratings yet

- Laureano Qanat Foggara Falaj An Ecosystem VisionDocument11 pagesLaureano Qanat Foggara Falaj An Ecosystem VisionPietro LaureanoNo ratings yet

- Controller Design For Temperature Control of Heat Exchanger System: Simulation StudiesDocument8 pagesController Design For Temperature Control of Heat Exchanger System: Simulation StudiesJhoanaNo ratings yet

- Miller Mossner 2020Document22 pagesMiller Mossner 2020DomnProfessorNo ratings yet

- Ilmu BahanDocument15 pagesIlmu BahanPECC PolinesNo ratings yet

- The in Uence of Social Environments On Child Development at The Preschool AgeDocument8 pagesThe in Uence of Social Environments On Child Development at The Preschool AgeTrisha Kate BumagatNo ratings yet

- Applying Intuitive ThinkingDocument9 pagesApplying Intuitive ThinkingKaren Mae Sibal0% (1)

- Seminar Individual DifferencesDocument4 pagesSeminar Individual DifferencesMiha Şi AtâtNo ratings yet

- Module 1 UcpDocument5 pagesModule 1 UcpKent Anthony BereNo ratings yet

- Dissertation Peut On Se Connaitre Soi Meme IntroductionDocument6 pagesDissertation Peut On Se Connaitre Soi Meme IntroductionCanadaNo ratings yet

- Represents Real-Life Situations Using Functions, Including Piece-Wise FunctionsDocument3 pagesRepresents Real-Life Situations Using Functions, Including Piece-Wise FunctionsAguila Alvin67% (3)

- The World Corpsed in Samuel Becketts EndDocument12 pagesThe World Corpsed in Samuel Becketts EndsippycupgeorgiaNo ratings yet

- Advance PresentationDocument33 pagesAdvance PresentationAmatul MusawarNo ratings yet

- BET and Related IsothermsDocument11 pagesBET and Related IsothermsAALIMA ZAFARNo ratings yet

- Lab Exercise9 SensesDocument4 pagesLab Exercise9 Sensesian avenNo ratings yet

- SCIENCE 4 Q3 February 13 17 2023 MON FRIDocument11 pagesSCIENCE 4 Q3 February 13 17 2023 MON FRIAndrea Y. AquinoNo ratings yet

- Omala MSDSDocument4 pagesOmala MSDSmevansmetreelNo ratings yet

- Bio-Dynamic Agriculture An IntroductionDocument266 pagesBio-Dynamic Agriculture An IntroductionTeo100% (2)

- Would Used ToDocument2 pagesWould Used ToCarlos Carlitos BottinelliNo ratings yet

- Prediction of Blade Life Cycle For An Industrial GDocument18 pagesPrediction of Blade Life Cycle For An Industrial GffazlaliNo ratings yet

- First Monthly Examination: Discipline and Ideas in The Social Sciences 11Document2 pagesFirst Monthly Examination: Discipline and Ideas in The Social Sciences 11Renen Millo BantilloNo ratings yet

- Studi Unjuk Kerja Smart Microgrid Sistem Hibrid Di Jurusan Teknik Elektro Universitas Udayana Kampus Bukit JimbaranDocument8 pagesStudi Unjuk Kerja Smart Microgrid Sistem Hibrid Di Jurusan Teknik Elektro Universitas Udayana Kampus Bukit JimbaranreinNo ratings yet

- DISTANCE SENSOR - DT35-B15251 - 1057652 - enDocument9 pagesDISTANCE SENSOR - DT35-B15251 - 1057652 - enMahmoud SingerNo ratings yet

- Artificial Intelligence and Knowledge RepresentationDocument20 pagesArtificial Intelligence and Knowledge Representationlipika008No ratings yet

- Group6 (Executive Summary, Introduction)Document3 pagesGroup6 (Executive Summary, Introduction)Jhon Regan UyNo ratings yet