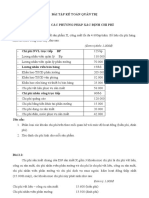

Kiem Tra Giua Ky Ke Toan Quan Tri 1

Kiem Tra Giua Ky Ke Toan Quan Tri 1

You might also like

- Câu Hỏic3Document13 pagesCâu Hỏic3Trang LêNo ratings yet

- Kiem Tra Giua Ky Ke Toan Quan Tri 1 S 270224Document5 pagesKiem Tra Giua Ky Ke Toan Quan Tri 1 S 270224giangngo.31221024908No ratings yet

- Kiem tra giua ky - Ke toan quan tri 1 - C 200224 - Dương Diễm Quỳnh 31221021815Document5 pagesKiem tra giua ky - Ke toan quan tri 1 - C 200224 - Dương Diễm Quỳnh 31221021815Quỳnh DươngNo ratings yet

- Kiem tra giua ky - Ke toan quan tri 1 - Võ Thị Lan Tiên 31221023876Document4 pagesKiem tra giua ky - Ke toan quan tri 1 - Võ Thị Lan Tiên 31221023876tienvo.31221023876No ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1Document4 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1Nhật Linh LêNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1 - C 200224Document5 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1 - C 200224vonguyenkhoicpr090104No ratings yet

- Nguyễn Hữu Minh Nhật 31211022137 1 1Document5 pagesNguyễn Hữu Minh Nhật 31211022137 1 1tdkhoaagNo ratings yet

- Kiem tra giua ky - Ke toan quan tri 1 - S 270224 - Mai Thị Cẩm VânDocument5 pagesKiem tra giua ky - Ke toan quan tri 1 - S 270224 - Mai Thị Cẩm VânCẩm VânNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1Document6 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1Hiền Lê Thị NgọcNo ratings yet

- Kiem Tra Giua Ky Ke Toan Quan Tri 1 C 200224Document7 pagesKiem Tra Giua Ky Ke Toan Quan Tri 1 C 200224vonguyenkhoicpr090104No ratings yet

- Kiểm Tra Giữa Kỳ - Kế Toán Quản Trị 1Document5 pagesKiểm Tra Giữa Kỳ - Kế Toán Quản Trị 1Trang MinhNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1Document5 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1THU NGUYEN HUYNH ANHNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1 - 161121Document3 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1 - 1611210310201036No ratings yet

- KTQT Buổi.03 Luyện Tập Đề Final-1Document8 pagesKTQT Buổi.03 Luyện Tập Đề Final-1Ngô Thị Thanh ThảoNo ratings yet

- Đề Thi + Bài Tập + Lời giải Kế Toán Chi PhíDocument7 pagesĐề Thi + Bài Tập + Lời giải Kế Toán Chi PhíNguyễn Đăng Nhật100% (1)

- Lớp Tối 2-4- Kiem tra qua trinh - KTQT giảiDocument7 pagesLớp Tối 2-4- Kiem tra qua trinh - KTQT giảiHồng Nhung NguyễnNo ratings yet

- B2 - 601 - Kiem Tra Qua Trinh - KTQT 1. 7-4-2023Document7 pagesB2 - 601 - Kiem Tra Qua Trinh - KTQT 1. 7-4-2023gigigh789No ratings yet

- Đề thi mẫu KTCP Thu 2023 3 1 sửa 1Document4 pagesĐề thi mẫu KTCP Thu 2023 3 1 sửa 1Linh Trần Lê KhánhNo ratings yet

- BÀI TẬP CHƯƠNG 3Document39 pagesBÀI TẬP CHƯƠNG 3Thảo Đinh100% (1)

- KTQT Buổi.03 Luyện.Tập ĐềDocument3 pagesKTQT Buổi.03 Luyện.Tập Đềphanthuhuyenqt.2018No ratings yet

- De Giua Ky (THKTCP 0+1)Document5 pagesDe Giua Ky (THKTCP 0+1)Khểnh's ThươngNo ratings yet

- Chuong 1 - ABC Bàu tậpDocument5 pagesChuong 1 - ABC Bàu tậpK60 PHÙNG THỊ TRANGNo ratings yet

- Chuong 1 Bài tập Kế toán ABCDocument8 pagesChuong 1 Bài tập Kế toán ABCBu'n PhươngNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri - C151123Document3 pagesKiem Tra Giua Ky - Ke Toan Quan Tri - C151123anle.31221020956No ratings yet

- Bài Tập Ôn Tập Môn Kế Toán Chi Phí: Yêu cầuDocument14 pagesBài Tập Ôn Tập Môn Kế Toán Chi Phí: Yêu cầu2254100014ngocNo ratings yet

- 2. Mẫu Bài Thi - kiểm Tra Giữa Kỳ OnlineDocument7 pages2. Mẫu Bài Thi - kiểm Tra Giữa Kỳ OnlineTrịnh Ngọc AnhNo ratings yet

- Đề luyện tập 1Document6 pagesĐề luyện tập 1ky luNo ratings yet

- Ôn tập Kế toán CPDocument4 pagesÔn tập Kế toán CPZoro DuongNo ratings yet

- File Bài TậpDocument11 pagesFile Bài TậpHải Dương LêNo ratings yet

- UntitledDocument7 pagesUntitledimhapuNo ratings yet

- File Bai Tap Cao Học CHỦ ĐỀ 1-3Document10 pagesFile Bai Tap Cao Học CHỦ ĐỀ 1-3Sơn PhạmNo ratings yet

- Bai Tap Ke Toan Chi PhiDocument118 pagesBai Tap Ke Toan Chi Phiminhon89No ratings yet

- Kiem Tra Qua Trinh - KTQTDocument5 pagesKiem Tra Qua Trinh - KTQTNgoc Hiep Truong ThiNo ratings yet

- Phiếu bài tập chương 4.1Document3 pagesPhiếu bài tập chương 4.1bichchau010904No ratings yet

- Bài tập 101112 chương 3Document7 pagesBài tập 101112 chương 3Diep CanNo ratings yet

- Btap KTQT 6136Document20 pagesBtap KTQT 6136Nguyễn Hải YếnNo ratings yet

- (123doc) He Thong Bai Tap Ke Toan Quan TriDocument61 pages(123doc) He Thong Bai Tap Ke Toan Quan TriTrần Mai AnhNo ratings yet

- Phiếu Bài Tập Chương 4.1Document2 pagesPhiếu Bài Tập Chương 4.1Nguyễn Thanh ThủyNo ratings yet

- Bai Tap Chuong 3 (Cont) - ABCDocument5 pagesBai Tap Chuong 3 (Cont) - ABCĐào Nhật MinhNo ratings yet

- 2021 2022 Kỳ 01 Quiz.02 - Đề 01 2Document2 pages2021 2022 Kỳ 01 Quiz.02 - Đề 01 244.Khánh TâmNo ratings yet

- Bài tập KTQT- 1Document15 pagesBài tập KTQT- 1Huyền Nguyễn ThịNo ratings yet

- (123doc) Ke Toan Quan Tri Danh Gia San Pham Do Dang Tap Hop Chi Phi San XuatDocument41 pages(123doc) Ke Toan Quan Tri Danh Gia San Pham Do Dang Tap Hop Chi Phi San XuatTrang QuỳnhNo ratings yet

- Ôn Tập KTQT 1 - GĐ2 TânDocument9 pagesÔn Tập KTQT 1 - GĐ2 TânThảo NhưNo ratings yet

- ĐỀ KIỂM TRA KẾ TOÁN CHI PHÍDocument5 pagesĐỀ KIỂM TRA KẾ TOÁN CHI PHÍkhoinguyen2334No ratings yet

- Gi A Kì KTQTDocument6 pagesGi A Kì KTQTThu Hiền NguyễnNo ratings yet

- KTQT Buổi.11 Luyện Tập Đề FinalDocument7 pagesKTQT Buổi.11 Luyện Tập Đề Final7E26. Nguyễn Thị Thùy LinhNo ratings yet

- Bai Tap Chuong 3Document9 pagesBai Tap Chuong 3Đào Nhật MinhNo ratings yet

- Đề Kiểm Tra Quá Trình Ktqt 1. Lop Toi Thu 5 (20.7!12!10.2023)Document6 pagesĐề Kiểm Tra Quá Trình Ktqt 1. Lop Toi Thu 5 (20.7!12!10.2023)mincaradocc13No ratings yet

- Pp Phân Bước Không Tính Giá Thành Bán Thành PhẩmDocument80 pagesPp Phân Bước Không Tính Giá Thành Bán Thành PhẩmNgoc ThuyNo ratings yet

- C2-13.03.2023 Đề thi quá trình KTQT1Document3 pagesC2-13.03.2023 Đề thi quá trình KTQT1Ngọc Ngô MinhNo ratings yet

- Bai Tap Chuong 4Document21 pagesBai Tap Chuong 4T.Nghĩa NguyễnNo ratings yet

- KTQT Buổi.02 Luyện.Tập ĐềDocument4 pagesKTQT Buổi.02 Luyện.Tập ĐềLê Nguyễn Xuân QuỳnhNo ratings yet

- Bai Tap Va Bai Giai KTQT2Document7 pagesBai Tap Va Bai Giai KTQT2Nha Lê KimNo ratings yet

- KTQT Buổi.11 Luyện Tập Đáp-án BHT.T2Document7 pagesKTQT Buổi.11 Luyện Tập Đáp-án BHT.T2Ngọc ÁnhNo ratings yet

- Bai Tap Chuong 3 - He Thong Ke Toan Chi PhiDocument6 pagesBai Tap Chuong 3 - He Thong Ke Toan Chi PhiHiền Trần Thị NgọcNo ratings yet

- KTCPDocument7 pagesKTCPLa Thị Thu NgânNo ratings yet

- Chuong 2 Bài tập Phân tích chênh lệchDocument6 pagesChuong 2 Bài tập Phân tích chênh lệchBu'n PhươngNo ratings yet

- KTQT Buổi.04 Luyện Tập Đáp-Án BHT.T4Document6 pagesKTQT Buổi.04 Luyện Tập Đáp-Án BHT.T4Ngọc ÁnhNo ratings yet

Download as docx, pdf, or txt

You might also like

- Câu Hỏic3Document13 pagesCâu Hỏic3Trang LêNo ratings yet

- Kiem Tra Giua Ky Ke Toan Quan Tri 1 S 270224Document5 pagesKiem Tra Giua Ky Ke Toan Quan Tri 1 S 270224giangngo.31221024908No ratings yet

- Kiem tra giua ky - Ke toan quan tri 1 - C 200224 - Dương Diễm Quỳnh 31221021815Document5 pagesKiem tra giua ky - Ke toan quan tri 1 - C 200224 - Dương Diễm Quỳnh 31221021815Quỳnh DươngNo ratings yet

- Kiem tra giua ky - Ke toan quan tri 1 - Võ Thị Lan Tiên 31221023876Document4 pagesKiem tra giua ky - Ke toan quan tri 1 - Võ Thị Lan Tiên 31221023876tienvo.31221023876No ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1Document4 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1Nhật Linh LêNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1 - C 200224Document5 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1 - C 200224vonguyenkhoicpr090104No ratings yet

- Nguyễn Hữu Minh Nhật 31211022137 1 1Document5 pagesNguyễn Hữu Minh Nhật 31211022137 1 1tdkhoaagNo ratings yet

- Kiem tra giua ky - Ke toan quan tri 1 - S 270224 - Mai Thị Cẩm VânDocument5 pagesKiem tra giua ky - Ke toan quan tri 1 - S 270224 - Mai Thị Cẩm VânCẩm VânNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1Document6 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1Hiền Lê Thị NgọcNo ratings yet

- Kiem Tra Giua Ky Ke Toan Quan Tri 1 C 200224Document7 pagesKiem Tra Giua Ky Ke Toan Quan Tri 1 C 200224vonguyenkhoicpr090104No ratings yet

- Kiểm Tra Giữa Kỳ - Kế Toán Quản Trị 1Document5 pagesKiểm Tra Giữa Kỳ - Kế Toán Quản Trị 1Trang MinhNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1Document5 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1THU NGUYEN HUYNH ANHNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri 1 - 161121Document3 pagesKiem Tra Giua Ky - Ke Toan Quan Tri 1 - 1611210310201036No ratings yet

- KTQT Buổi.03 Luyện Tập Đề Final-1Document8 pagesKTQT Buổi.03 Luyện Tập Đề Final-1Ngô Thị Thanh ThảoNo ratings yet

- Đề Thi + Bài Tập + Lời giải Kế Toán Chi PhíDocument7 pagesĐề Thi + Bài Tập + Lời giải Kế Toán Chi PhíNguyễn Đăng Nhật100% (1)

- Lớp Tối 2-4- Kiem tra qua trinh - KTQT giảiDocument7 pagesLớp Tối 2-4- Kiem tra qua trinh - KTQT giảiHồng Nhung NguyễnNo ratings yet

- B2 - 601 - Kiem Tra Qua Trinh - KTQT 1. 7-4-2023Document7 pagesB2 - 601 - Kiem Tra Qua Trinh - KTQT 1. 7-4-2023gigigh789No ratings yet

- Đề thi mẫu KTCP Thu 2023 3 1 sửa 1Document4 pagesĐề thi mẫu KTCP Thu 2023 3 1 sửa 1Linh Trần Lê KhánhNo ratings yet

- BÀI TẬP CHƯƠNG 3Document39 pagesBÀI TẬP CHƯƠNG 3Thảo Đinh100% (1)

- KTQT Buổi.03 Luyện.Tập ĐềDocument3 pagesKTQT Buổi.03 Luyện.Tập Đềphanthuhuyenqt.2018No ratings yet

- De Giua Ky (THKTCP 0+1)Document5 pagesDe Giua Ky (THKTCP 0+1)Khểnh's ThươngNo ratings yet

- Chuong 1 - ABC Bàu tậpDocument5 pagesChuong 1 - ABC Bàu tậpK60 PHÙNG THỊ TRANGNo ratings yet

- Chuong 1 Bài tập Kế toán ABCDocument8 pagesChuong 1 Bài tập Kế toán ABCBu'n PhươngNo ratings yet

- Kiem Tra Giua Ky - Ke Toan Quan Tri - C151123Document3 pagesKiem Tra Giua Ky - Ke Toan Quan Tri - C151123anle.31221020956No ratings yet

- Bài Tập Ôn Tập Môn Kế Toán Chi Phí: Yêu cầuDocument14 pagesBài Tập Ôn Tập Môn Kế Toán Chi Phí: Yêu cầu2254100014ngocNo ratings yet

- 2. Mẫu Bài Thi - kiểm Tra Giữa Kỳ OnlineDocument7 pages2. Mẫu Bài Thi - kiểm Tra Giữa Kỳ OnlineTrịnh Ngọc AnhNo ratings yet

- Đề luyện tập 1Document6 pagesĐề luyện tập 1ky luNo ratings yet

- Ôn tập Kế toán CPDocument4 pagesÔn tập Kế toán CPZoro DuongNo ratings yet

- File Bài TậpDocument11 pagesFile Bài TậpHải Dương LêNo ratings yet

- UntitledDocument7 pagesUntitledimhapuNo ratings yet

- File Bai Tap Cao Học CHỦ ĐỀ 1-3Document10 pagesFile Bai Tap Cao Học CHỦ ĐỀ 1-3Sơn PhạmNo ratings yet

- Bai Tap Ke Toan Chi PhiDocument118 pagesBai Tap Ke Toan Chi Phiminhon89No ratings yet

- Kiem Tra Qua Trinh - KTQTDocument5 pagesKiem Tra Qua Trinh - KTQTNgoc Hiep Truong ThiNo ratings yet

- Phiếu bài tập chương 4.1Document3 pagesPhiếu bài tập chương 4.1bichchau010904No ratings yet

- Bài tập 101112 chương 3Document7 pagesBài tập 101112 chương 3Diep CanNo ratings yet

- Btap KTQT 6136Document20 pagesBtap KTQT 6136Nguyễn Hải YếnNo ratings yet

- (123doc) He Thong Bai Tap Ke Toan Quan TriDocument61 pages(123doc) He Thong Bai Tap Ke Toan Quan TriTrần Mai AnhNo ratings yet

- Phiếu Bài Tập Chương 4.1Document2 pagesPhiếu Bài Tập Chương 4.1Nguyễn Thanh ThủyNo ratings yet

- Bai Tap Chuong 3 (Cont) - ABCDocument5 pagesBai Tap Chuong 3 (Cont) - ABCĐào Nhật MinhNo ratings yet

- 2021 2022 Kỳ 01 Quiz.02 - Đề 01 2Document2 pages2021 2022 Kỳ 01 Quiz.02 - Đề 01 244.Khánh TâmNo ratings yet

- Bài tập KTQT- 1Document15 pagesBài tập KTQT- 1Huyền Nguyễn ThịNo ratings yet

- (123doc) Ke Toan Quan Tri Danh Gia San Pham Do Dang Tap Hop Chi Phi San XuatDocument41 pages(123doc) Ke Toan Quan Tri Danh Gia San Pham Do Dang Tap Hop Chi Phi San XuatTrang QuỳnhNo ratings yet

- Ôn Tập KTQT 1 - GĐ2 TânDocument9 pagesÔn Tập KTQT 1 - GĐ2 TânThảo NhưNo ratings yet

- ĐỀ KIỂM TRA KẾ TOÁN CHI PHÍDocument5 pagesĐỀ KIỂM TRA KẾ TOÁN CHI PHÍkhoinguyen2334No ratings yet

- Gi A Kì KTQTDocument6 pagesGi A Kì KTQTThu Hiền NguyễnNo ratings yet

- KTQT Buổi.11 Luyện Tập Đề FinalDocument7 pagesKTQT Buổi.11 Luyện Tập Đề Final7E26. Nguyễn Thị Thùy LinhNo ratings yet

- Bai Tap Chuong 3Document9 pagesBai Tap Chuong 3Đào Nhật MinhNo ratings yet

- Đề Kiểm Tra Quá Trình Ktqt 1. Lop Toi Thu 5 (20.7!12!10.2023)Document6 pagesĐề Kiểm Tra Quá Trình Ktqt 1. Lop Toi Thu 5 (20.7!12!10.2023)mincaradocc13No ratings yet

- Pp Phân Bước Không Tính Giá Thành Bán Thành PhẩmDocument80 pagesPp Phân Bước Không Tính Giá Thành Bán Thành PhẩmNgoc ThuyNo ratings yet

- C2-13.03.2023 Đề thi quá trình KTQT1Document3 pagesC2-13.03.2023 Đề thi quá trình KTQT1Ngọc Ngô MinhNo ratings yet

- Bai Tap Chuong 4Document21 pagesBai Tap Chuong 4T.Nghĩa NguyễnNo ratings yet

- KTQT Buổi.02 Luyện.Tập ĐềDocument4 pagesKTQT Buổi.02 Luyện.Tập ĐềLê Nguyễn Xuân QuỳnhNo ratings yet

- Bai Tap Va Bai Giai KTQT2Document7 pagesBai Tap Va Bai Giai KTQT2Nha Lê KimNo ratings yet

- KTQT Buổi.11 Luyện Tập Đáp-án BHT.T2Document7 pagesKTQT Buổi.11 Luyện Tập Đáp-án BHT.T2Ngọc ÁnhNo ratings yet

- Bai Tap Chuong 3 - He Thong Ke Toan Chi PhiDocument6 pagesBai Tap Chuong 3 - He Thong Ke Toan Chi PhiHiền Trần Thị NgọcNo ratings yet

- KTCPDocument7 pagesKTCPLa Thị Thu NgânNo ratings yet

- Chuong 2 Bài tập Phân tích chênh lệchDocument6 pagesChuong 2 Bài tập Phân tích chênh lệchBu'n PhươngNo ratings yet

- KTQT Buổi.04 Luyện Tập Đáp-Án BHT.T4Document6 pagesKTQT Buổi.04 Luyện Tập Đáp-Án BHT.T4Ngọc ÁnhNo ratings yet