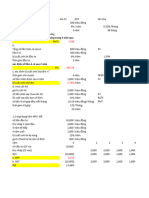

Bai Tap Tinh Doanh Thu

Bai Tap Tinh Doanh Thu

You might also like

- N1 LT23.1FN002 C6 1Document5 pagesN1 LT23.1FN002 C6 1Lê Bạch YếnNo ratings yet

- Case 19 - Nhóm 1Document7 pagesCase 19 - Nhóm 1Trần HoaNo ratings yet

- Thông số tài chínhDocument6 pagesThông số tài chínhTấn Hải HuỳnhNo ratings yet

- ODA - Part 2Document21 pagesODA - Part 2Minh AnhNo ratings yet

- Dự án sản xuất nhà máy khẩu trang 3D CleanDocument22 pagesDự án sản xuất nhà máy khẩu trang 3D CleanNhân VănNo ratings yet

- De Kiem Tra Giua KyDocument12 pagesDe Kiem Tra Giua KyThành Thơm MạcNo ratings yet

- Case Study Solution 1Document21 pagesCase Study Solution 1Thảo VânNo ratings yet

- BT Lam Them - FIN1139Document7 pagesBT Lam Them - FIN1139Trần Tiến ĐìnhNo ratings yet

- Tham Dinh Du AnDocument6 pagesTham Dinh Du AnKhánh Vân TrầnNo ratings yet

- B6 - THUC HANH TONG HOP - PhamTranGiaHanDocument9 pagesB6 - THUC HANH TONG HOP - PhamTranGiaHanPhạm Trần Gia HânNo ratings yet

- Cuối kỳ môn học thực hành thẩm định dự ánDocument10 pagesCuối kỳ môn học thực hành thẩm định dự ánnguyennhuquynh.nnqk3No ratings yet

- BTTB - Quản trị dự ánDocument6 pagesBTTB - Quản trị dự ánduyloc1stNo ratings yet

- c9 - Ke Hoach Tai ChinhDocument16 pagesc9 - Ke Hoach Tai ChinhTran Thi Tuyet Nhi B2112343No ratings yet

- Nguyễn Như Quỳnh - 31211026317 - Cuối KỳDocument12 pagesNguyễn Như Quỳnh - 31211026317 - Cuối Kỳnguyennhuquynh.nnqk3No ratings yet

- THIẾT LẬP DÒNG TIỀN - ĐỀ BÀI TẬPDocument19 pagesTHIẾT LẬP DÒNG TIỀN - ĐỀ BÀI TẬPPhan Thao VyNo ratings yet

- Dự án Nến thơm Cà phêDocument34 pagesDự án Nến thơm Cà phêmkgamings1519No ratings yet

- DỰ ÁN CÁI TIỆM SINH TÓDocument8 pagesDỰ ÁN CÁI TIỆM SINH TÓynguyen190804No ratings yet

- Bài tập tự đánh giá Chương 4Document7 pagesBài tập tự đánh giá Chương 4Tý KhoaNo ratings yet

- LÝ THUYẾT - BÀI TẬPDocument6 pagesLÝ THUYẾT - BÀI TẬPChâu Pha PhanNo ratings yet

- 1 số bài tập TCDN1 tham khảoDocument3 pages1 số bài tập TCDN1 tham khảohanapro.24.7No ratings yet

- BT L N TCDNDocument23 pagesBT L N TCDNTrà MyNo ratings yet

- PTTC - Ktra B SungDocument4 pagesPTTC - Ktra B SungMai ChiNo ratings yet

- De Kiem Tra Excel Trong Tai ChinhDocument10 pagesDe Kiem Tra Excel Trong Tai ChinhThành Thơm MạcNo ratings yet

- Huỳnh Thị Mai Ly - 2310230041 - Bài thi giữa kỳ QTTCDocument2 pagesHuỳnh Thị Mai Ly - 2310230041 - Bài thi giữa kỳ QTTCsocolahuynh1989No ratings yet

- Đáp Án Chương 2Document9 pagesĐáp Án Chương 2HƯƠNG HUỲNH NGUYỄN TUYẾTNo ratings yet

- BT Lam Them - FIN1139Document9 pagesBT Lam Them - FIN1139Hồng PhúcNo ratings yet

- 14.Nguyễn Quang Huy.qtnhTM1Document7 pages14.Nguyễn Quang Huy.qtnhTM1Hoàng Mới Ngủ DậyNo ratings yet

- Thong So Du An - Ban NewDocument64 pagesThong So Du An - Ban NewQuang HoàngNo ratings yet

- Tdtcda kt2 DB 20102020 1 - xu9mBNrvBjHtrPyav OriginalDocument6 pagesTdtcda kt2 DB 20102020 1 - xu9mBNrvBjHtrPyav Original阮 孟强No ratings yet

- 223 TEST-2 Ca1Document4 pages223 TEST-2 Ca1Thành Thơm MạcNo ratings yet

- bài tập QTTCDocument14 pagesbài tập QTTCtu5122003No ratings yet

- điều hành CTCP TDMDocument27 pagesđiều hành CTCP TDMhuyennguyen.89224020049100% (1)

- Đáp Án Lptda - Cks2sy1920 (ĐT)Document6 pagesĐáp Án Lptda - Cks2sy1920 (ĐT)luonghueanhqnNo ratings yet

- ChấmDocument28 pagesChấmkypropham1No ratings yet

- SV - Chuong 5 - Phan Tich Tai Chinh - 2023Document135 pagesSV - Chuong 5 - Phan Tich Tai Chinh - 2023Phương Trang LêNo ratings yet

- BT NhomDocument2 pagesBT NhomTrần Khánh VyNo ratings yet

- BT Chương 3 (TT)Document8 pagesBT Chương 3 (TT)dota2steam2505No ratings yet

- MPP7-532-C02V-Lap Mo Hinh TC Du An Xe Buyt Cho Lon-Go Vap - Nguyen Xuan Thanh, Nguyen Tan Binh - CV13!32!81.6-2015!07!04-15471898Document6 pagesMPP7-532-C02V-Lap Mo Hinh TC Du An Xe Buyt Cho Lon-Go Vap - Nguyen Xuan Thanh, Nguyen Tan Binh - CV13!32!81.6-2015!07!04-15471898lethehanh.vpNo ratings yet

- Chuong 8-Du ToanDocument10 pagesChuong 8-Du ToanOdeNo ratings yet

- Cong Viec Hoan Thanh TruocDocument3 pagesCong Viec Hoan Thanh TruocAnh HuynhNo ratings yet

- Bài tập gửi sinh viên TCVMDocument3 pagesBài tập gửi sinh viên TCVMPhương HoàngNo ratings yet

- 12 FIN102 Dapan v2.0013107202Document10 pages12 FIN102 Dapan v2.0013107202Ú PandaNo ratings yet

- Kế Hoạch Tài ChínhDocument14 pagesKế Hoạch Tài ChínhTien NguyenNo ratings yet

- Example of Master BudgetDocument45 pagesExample of Master BudgetQuyên ThanhNo ratings yet

- Đáp Án Chương 4 (Cho Vay Trung Dài H N)Document12 pagesĐáp Án Chương 4 (Cho Vay Trung Dài H N)HƯƠNG HUỲNH NGUYỄN TUYẾTNo ratings yet

- BTVN3 - Pham Tran Gia HanDocument17 pagesBTVN3 - Pham Tran Gia HanPhạm Trần Gia HânNo ratings yet

- Bai Tap So 10 SGKDocument10 pagesBai Tap So 10 SGKquynhntn21401No ratings yet

- BT TĐTD Giao TrinhDocument4 pagesBT TĐTD Giao TrinhHiền NguyễnNo ratings yet

- Baitapqttcdn (BS)Document51 pagesBaitapqttcdn (BS)Quách Bảo HoaNo ratings yet

- Baitaptcdn1 (BS)Document57 pagesBaitaptcdn1 (BS)andihoang1708No ratings yet

- 2.SV DA - SX - Trang TR I Và S A Tươi Organic Vinamilk - S2Document19 pages2.SV DA - SX - Trang TR I Và S A Tươi Organic Vinamilk - S2oanhhoanhh201No ratings yet

- Phân Tích Kết Quả Tài Chính - MớiDocument10 pagesPhân Tích Kết Quả Tài Chính - MớiBảo NguyễnNo ratings yet

- Bài Tập - Chủ Đề 3Document4 pagesBài Tập - Chủ Đề 3vunguyethang0903No ratings yet

- Chuong 9Document9 pagesChuong 9Ánh PhạmNo ratings yet

- Bai Tap Chuong 6Document6 pagesBai Tap Chuong 6Hào Trần NhưNo ratings yet

- QTTCDN BÀI TẬP GIAO SINH VIÊNDocument9 pagesQTTCDN BÀI TẬP GIAO SINH VIÊN45NguyễnLêHoàngYếnNo ratings yet

- BÀI TẬP TCDN1 NĂM 2021Document10 pagesBÀI TẬP TCDN1 NĂM 2021Phạm LinhNo ratings yet

- Nguyên Lý Kế ToánDocument7 pagesNguyên Lý Kế Toánphanbao2312No ratings yet

- - đề Thi Tài Chính Doanh NghiệpDocument14 pages- đề Thi Tài Chính Doanh NghiệpLan HoàngNo ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet

Download as xlsx, pdf, or txt

You might also like

- N1 LT23.1FN002 C6 1Document5 pagesN1 LT23.1FN002 C6 1Lê Bạch YếnNo ratings yet

- Case 19 - Nhóm 1Document7 pagesCase 19 - Nhóm 1Trần HoaNo ratings yet

- Thông số tài chínhDocument6 pagesThông số tài chínhTấn Hải HuỳnhNo ratings yet

- ODA - Part 2Document21 pagesODA - Part 2Minh AnhNo ratings yet

- Dự án sản xuất nhà máy khẩu trang 3D CleanDocument22 pagesDự án sản xuất nhà máy khẩu trang 3D CleanNhân VănNo ratings yet

- De Kiem Tra Giua KyDocument12 pagesDe Kiem Tra Giua KyThành Thơm MạcNo ratings yet

- Case Study Solution 1Document21 pagesCase Study Solution 1Thảo VânNo ratings yet

- BT Lam Them - FIN1139Document7 pagesBT Lam Them - FIN1139Trần Tiến ĐìnhNo ratings yet

- Tham Dinh Du AnDocument6 pagesTham Dinh Du AnKhánh Vân TrầnNo ratings yet

- B6 - THUC HANH TONG HOP - PhamTranGiaHanDocument9 pagesB6 - THUC HANH TONG HOP - PhamTranGiaHanPhạm Trần Gia HânNo ratings yet

- Cuối kỳ môn học thực hành thẩm định dự ánDocument10 pagesCuối kỳ môn học thực hành thẩm định dự ánnguyennhuquynh.nnqk3No ratings yet

- BTTB - Quản trị dự ánDocument6 pagesBTTB - Quản trị dự ánduyloc1stNo ratings yet

- c9 - Ke Hoach Tai ChinhDocument16 pagesc9 - Ke Hoach Tai ChinhTran Thi Tuyet Nhi B2112343No ratings yet

- Nguyễn Như Quỳnh - 31211026317 - Cuối KỳDocument12 pagesNguyễn Như Quỳnh - 31211026317 - Cuối Kỳnguyennhuquynh.nnqk3No ratings yet

- THIẾT LẬP DÒNG TIỀN - ĐỀ BÀI TẬPDocument19 pagesTHIẾT LẬP DÒNG TIỀN - ĐỀ BÀI TẬPPhan Thao VyNo ratings yet

- Dự án Nến thơm Cà phêDocument34 pagesDự án Nến thơm Cà phêmkgamings1519No ratings yet

- DỰ ÁN CÁI TIỆM SINH TÓDocument8 pagesDỰ ÁN CÁI TIỆM SINH TÓynguyen190804No ratings yet

- Bài tập tự đánh giá Chương 4Document7 pagesBài tập tự đánh giá Chương 4Tý KhoaNo ratings yet

- LÝ THUYẾT - BÀI TẬPDocument6 pagesLÝ THUYẾT - BÀI TẬPChâu Pha PhanNo ratings yet

- 1 số bài tập TCDN1 tham khảoDocument3 pages1 số bài tập TCDN1 tham khảohanapro.24.7No ratings yet

- BT L N TCDNDocument23 pagesBT L N TCDNTrà MyNo ratings yet

- PTTC - Ktra B SungDocument4 pagesPTTC - Ktra B SungMai ChiNo ratings yet

- De Kiem Tra Excel Trong Tai ChinhDocument10 pagesDe Kiem Tra Excel Trong Tai ChinhThành Thơm MạcNo ratings yet

- Huỳnh Thị Mai Ly - 2310230041 - Bài thi giữa kỳ QTTCDocument2 pagesHuỳnh Thị Mai Ly - 2310230041 - Bài thi giữa kỳ QTTCsocolahuynh1989No ratings yet

- Đáp Án Chương 2Document9 pagesĐáp Án Chương 2HƯƠNG HUỲNH NGUYỄN TUYẾTNo ratings yet

- BT Lam Them - FIN1139Document9 pagesBT Lam Them - FIN1139Hồng PhúcNo ratings yet

- 14.Nguyễn Quang Huy.qtnhTM1Document7 pages14.Nguyễn Quang Huy.qtnhTM1Hoàng Mới Ngủ DậyNo ratings yet

- Thong So Du An - Ban NewDocument64 pagesThong So Du An - Ban NewQuang HoàngNo ratings yet

- Tdtcda kt2 DB 20102020 1 - xu9mBNrvBjHtrPyav OriginalDocument6 pagesTdtcda kt2 DB 20102020 1 - xu9mBNrvBjHtrPyav Original阮 孟强No ratings yet

- 223 TEST-2 Ca1Document4 pages223 TEST-2 Ca1Thành Thơm MạcNo ratings yet

- bài tập QTTCDocument14 pagesbài tập QTTCtu5122003No ratings yet

- điều hành CTCP TDMDocument27 pagesđiều hành CTCP TDMhuyennguyen.89224020049100% (1)

- Đáp Án Lptda - Cks2sy1920 (ĐT)Document6 pagesĐáp Án Lptda - Cks2sy1920 (ĐT)luonghueanhqnNo ratings yet

- ChấmDocument28 pagesChấmkypropham1No ratings yet

- SV - Chuong 5 - Phan Tich Tai Chinh - 2023Document135 pagesSV - Chuong 5 - Phan Tich Tai Chinh - 2023Phương Trang LêNo ratings yet

- BT NhomDocument2 pagesBT NhomTrần Khánh VyNo ratings yet

- BT Chương 3 (TT)Document8 pagesBT Chương 3 (TT)dota2steam2505No ratings yet

- MPP7-532-C02V-Lap Mo Hinh TC Du An Xe Buyt Cho Lon-Go Vap - Nguyen Xuan Thanh, Nguyen Tan Binh - CV13!32!81.6-2015!07!04-15471898Document6 pagesMPP7-532-C02V-Lap Mo Hinh TC Du An Xe Buyt Cho Lon-Go Vap - Nguyen Xuan Thanh, Nguyen Tan Binh - CV13!32!81.6-2015!07!04-15471898lethehanh.vpNo ratings yet

- Chuong 8-Du ToanDocument10 pagesChuong 8-Du ToanOdeNo ratings yet

- Cong Viec Hoan Thanh TruocDocument3 pagesCong Viec Hoan Thanh TruocAnh HuynhNo ratings yet

- Bài tập gửi sinh viên TCVMDocument3 pagesBài tập gửi sinh viên TCVMPhương HoàngNo ratings yet

- 12 FIN102 Dapan v2.0013107202Document10 pages12 FIN102 Dapan v2.0013107202Ú PandaNo ratings yet

- Kế Hoạch Tài ChínhDocument14 pagesKế Hoạch Tài ChínhTien NguyenNo ratings yet

- Example of Master BudgetDocument45 pagesExample of Master BudgetQuyên ThanhNo ratings yet

- Đáp Án Chương 4 (Cho Vay Trung Dài H N)Document12 pagesĐáp Án Chương 4 (Cho Vay Trung Dài H N)HƯƠNG HUỲNH NGUYỄN TUYẾTNo ratings yet

- BTVN3 - Pham Tran Gia HanDocument17 pagesBTVN3 - Pham Tran Gia HanPhạm Trần Gia HânNo ratings yet

- Bai Tap So 10 SGKDocument10 pagesBai Tap So 10 SGKquynhntn21401No ratings yet

- BT TĐTD Giao TrinhDocument4 pagesBT TĐTD Giao TrinhHiền NguyễnNo ratings yet

- Baitapqttcdn (BS)Document51 pagesBaitapqttcdn (BS)Quách Bảo HoaNo ratings yet

- Baitaptcdn1 (BS)Document57 pagesBaitaptcdn1 (BS)andihoang1708No ratings yet

- 2.SV DA - SX - Trang TR I Và S A Tươi Organic Vinamilk - S2Document19 pages2.SV DA - SX - Trang TR I Và S A Tươi Organic Vinamilk - S2oanhhoanhh201No ratings yet

- Phân Tích Kết Quả Tài Chính - MớiDocument10 pagesPhân Tích Kết Quả Tài Chính - MớiBảo NguyễnNo ratings yet

- Bài Tập - Chủ Đề 3Document4 pagesBài Tập - Chủ Đề 3vunguyethang0903No ratings yet

- Chuong 9Document9 pagesChuong 9Ánh PhạmNo ratings yet

- Bai Tap Chuong 6Document6 pagesBai Tap Chuong 6Hào Trần NhưNo ratings yet

- QTTCDN BÀI TẬP GIAO SINH VIÊNDocument9 pagesQTTCDN BÀI TẬP GIAO SINH VIÊN45NguyễnLêHoàngYếnNo ratings yet

- BÀI TẬP TCDN1 NĂM 2021Document10 pagesBÀI TẬP TCDN1 NĂM 2021Phạm LinhNo ratings yet

- Nguyên Lý Kế ToánDocument7 pagesNguyên Lý Kế Toánphanbao2312No ratings yet

- - đề Thi Tài Chính Doanh NghiệpDocument14 pages- đề Thi Tài Chính Doanh NghiệpLan HoàngNo ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet