Texto Sustitutorio Retiro AFP

Texto Sustitutorio Retiro AFP

You might also like

- PL 344 y Otros - SPPDocument29 pagesPL 344 y Otros - SPPRocío Maldonado Chavarri100% (1)

- DICTAMEN Del OSCE Sobre Defensor Del PuebloDocument11 pagesDICTAMEN Del OSCE Sobre Defensor Del PuebloFranedwalex Alvarez Maldonado100% (1)

- Ecuaciones Equivalentes ICDocument6 pagesEcuaciones Equivalentes ICLaurent Cáceres0% (1)

- It 219 2016 Servir GPGSCDocument6 pagesIt 219 2016 Servir GPGSCEduardo Marañón100% (1)

- Reglamento de Arbitraje Arbitra PerúDocument11 pagesReglamento de Arbitraje Arbitra PerúAngel Calisaya MárquezNo ratings yet

- IT - 518-2015-SERVIR-GPGSC - Régimen Laboral de Los Obreros EventualesDocument4 pagesIT - 518-2015-SERVIR-GPGSC - Régimen Laboral de Los Obreros Eventualesedwin2x2No ratings yet

- TDR Secretario Técnico 2020Document2 pagesTDR Secretario Técnico 2020Juan J. Pucllas QuispeNo ratings yet

- Casacion 088 Fundado LambayequeDocument6 pagesCasacion 088 Fundado LambayequeMagaly Susana Perrigo Figueroa100% (2)

- CD 1protocolo-Predios Propiedad Del Estado Ley 30230Document8 pagesCD 1protocolo-Predios Propiedad Del Estado Ley 30230anon_645202794100% (11)

- Banco de Preguntas para Suficiencia ProfesionalDocument47 pagesBanco de Preguntas para Suficiencia ProfesionalRafael Caleb Porras Santa CruzNo ratings yet

- IT - 171 2015 SERVIR GPGSC Bonificacion DiferencialDocument4 pagesIT - 171 2015 SERVIR GPGSC Bonificacion Diferencialbetito2010xNo ratings yet

- Resolución Nº002130-2021-Servir-Tsc - LaleyDocument10 pagesResolución Nº002130-2021-Servir-Tsc - LaleyRedaccion La Ley - PerúNo ratings yet

- INFORME SOBRE APLICACIÓN DE LA LEY 31210 A Gerente Central de Asesoría JurídicaDocument7 pagesINFORME SOBRE APLICACIÓN DE LA LEY 31210 A Gerente Central de Asesoría JurídicaJesus Muñoz100% (1)

- It N 0428 2021 Servir GPGSC La LeyDocument5 pagesIt N 0428 2021 Servir GPGSC La LeyRedaccion La Ley - PerúNo ratings yet

- Escrito Nulidad Acto Notificacion PadDocument3 pagesEscrito Nulidad Acto Notificacion PadLuciana AlegriaNo ratings yet

- Contratos de Trabajo para El Sector Minero.Document14 pagesContratos de Trabajo para El Sector Minero.Jaylis Patricio FigueroaNo ratings yet

- Oficios CivilesDocument1 pageOficios CivilesArmando Saavedra Jara0% (1)

- Cuestionario Los Contratos Derecho Civil ViiDocument7 pagesCuestionario Los Contratos Derecho Civil ViiMariNo ratings yet

- Decreto Supremo 051 91 PCMDocument18 pagesDecreto Supremo 051 91 PCMJuan Carlos Soria Quispe100% (1)

- Sesión de ConcejoDocument3 pagesSesión de ConcejoJulio ArdilesNo ratings yet

- Ley 25334Document8 pagesLey 25334Jhon Michael Napán NapánNo ratings yet

- Emita Acto ResolutivoDocument9 pagesEmita Acto Resolutivoraul anquise laymeNo ratings yet

- InformeLegal - 110 2010 SERVIR OAJ PDFDocument11 pagesInformeLegal - 110 2010 SERVIR OAJ PDFJennifer SnyderNo ratings yet

- InformeLegal - 487 2010 SERVIR OAJ PDFDocument10 pagesInformeLegal - 487 2010 SERVIR OAJ PDFYlder1No ratings yet

- RD 010 y 013 92 y 001 93-InAP-DNP de Control Desplazamiento y LicenciasDocument31 pagesRD 010 y 013 92 y 001 93-InAP-DNP de Control Desplazamiento y LicenciasMARTÍN ANTHONY YANQUI INFANTESNo ratings yet

- Queja OdecmaDocument5 pagesQueja OdecmaPercy Miguel Prado OnofreNo ratings yet

- Casación Nº2966-2018-Ica - LaleyDocument11 pagesCasación Nº2966-2018-Ica - LaleyRedaccion La Ley - PerúNo ratings yet

- Subsanacion IndecopiDocument4 pagesSubsanacion IndecopiRoberto Samuel Matos VargasNo ratings yet

- Modelo de Solicitud para Reunión PresencialDocument2 pagesModelo de Solicitud para Reunión PresencialPablo RamosNo ratings yet

- Carta de Solicitud de Inicio de ArbitrajeDocument4 pagesCarta de Solicitud de Inicio de Arbitrajejhoseph josecNo ratings yet

- Oficio Múltiple #000042-2023-SERVIR-GDSRHDocument2 pagesOficio Múltiple #000042-2023-SERVIR-GDSRHYosari Maholy100% (1)

- Apelacion MovistarDocument4 pagesApelacion MovistarAnhela LiztNo ratings yet

- Oficio ServirDocument1 pageOficio ServirJHONYNo ratings yet

- Reglamento Interno de Cafae-Se y Sub Cafae Actualizado A Octubre 2011Document7 pagesReglamento Interno de Cafae-Se y Sub Cafae Actualizado A Octubre 2011Anonymous RzrQhx4Z100% (1)

- Contrato Mantenimiento VehicularDocument5 pagesContrato Mantenimiento VehicularYedy Castro Ayala100% (1)

- Decreto Supremo #112-2023-EfDocument3 pagesDecreto Supremo #112-2023-EfDiario Oficial El PeruanoNo ratings yet

- Balotario de Derecho Administrativo WinderDocument9 pagesBalotario de Derecho Administrativo Winderestefany valaoniaNo ratings yet

- Cas. #294-2015-LambayequeDocument4 pagesCas. #294-2015-LambayequeLa LeyNo ratings yet

- It 111 2019 Servir GPGSCDocument6 pagesIt 111 2019 Servir GPGSCJenny Reyna CalsinNo ratings yet

- Codigo Procesal Civil Peruano ActualizadoDocument73 pagesCodigo Procesal Civil Peruano ActualizadoJuan Carlos Soria QuispeNo ratings yet

- Informe Ampliación Vacantes .Document11 pagesInforme Ampliación Vacantes .Pedro Alberto Hidalgo AbantoNo ratings yet

- Modelo de Solicitud de Desafiliación A La Afp - Autor José María Pacori CariDocument3 pagesModelo de Solicitud de Desafiliación A La Afp - Autor José María Pacori CariJOSÉ MARÍA PACORI CARINo ratings yet

- Resolucion de Gerencia de Recursos Humanos de Muni de MirafloresDocument8 pagesResolucion de Gerencia de Recursos Humanos de Muni de MirafloresElvis MulloNo ratings yet

- Analisis - ComercialDocument5 pagesAnalisis - ComercialMalu Fernández CalderónNo ratings yet

- INFORME Legal - Carta Notarial Exalcalde TransferenciaDocument2 pagesINFORME Legal - Carta Notarial Exalcalde TransferenciaANA CLAUDIA YANEZ CABANANo ratings yet

- NL20220806Document136 pagesNL20220806Jorge HuamaniNo ratings yet

- Constancia de Posesion IIDocument5 pagesConstancia de Posesion IISAMILLAN34No ratings yet

- Carta Fianza - OsceDocument3 pagesCarta Fianza - OsceCHOLO RILDONo ratings yet

- Victoriano Corro Vivar - Deduce Apelacion de Resolucion AdministrativaDocument9 pagesVictoriano Corro Vivar - Deduce Apelacion de Resolucion AdministrativaEfrain GironNo ratings yet

- Bonificacion Diferencial NuevaDocument6 pagesBonificacion Diferencial NuevaFabian HuamanNo ratings yet

- Estatuto Del Club DeportivoDocument15 pagesEstatuto Del Club DeportivoJheferson E. Mendoza CcorihuamanNo ratings yet

- Informe de Abstención - Caso Ex GGDocument5 pagesInforme de Abstención - Caso Ex GGRAUL EDSON TELLO LEÓNNo ratings yet

- Resolución Administrativa #000152-2023-Ce-PjDocument3 pagesResolución Administrativa #000152-2023-Ce-PjDiario Oficial El PeruanoNo ratings yet

- Opinion Legal Licencia A Cuenta de Vacaciones Alex Calero ValladaresDocument5 pagesOpinion Legal Licencia A Cuenta de Vacaciones Alex Calero ValladaresYeshamin Gonzales EspinozaNo ratings yet

- It - 420 2016 Servir GPGSC PDFDocument4 pagesIt - 420 2016 Servir GPGSC PDFKenyugarte50% (2)

- N° 000071-2022-Ce-PjDocument2 pagesN° 000071-2022-Ce-PjRedaccion La Ley - PerúNo ratings yet

- Oficio #0312-2021-Minedu-Vmgp-Digedd-DitenDocument18 pagesOficio #0312-2021-Minedu-Vmgp-Digedd-Ditencarmen paulinoNo ratings yet

- Pronunciamiento Del Consejo RegionalDocument2 pagesPronunciamiento Del Consejo RegionalAncashNoticiasNo ratings yet

- Resolución #D000197-2023-JUS/PGE-PGDocument31 pagesResolución #D000197-2023-JUS/PGE-PGDiario Oficial El PeruanoNo ratings yet

- PL Sistema Previsional PeruanoDocument23 pagesPL Sistema Previsional PeruanoInfobae PerúNo ratings yet

- Propuesta Normativa Creacion Nuevo Sistema Previsional Peruano Creado Por DS 081-2022-PCMDocument29 pagesPropuesta Normativa Creacion Nuevo Sistema Previsional Peruano Creado Por DS 081-2022-PCMOscar Alarcón DelgadoNo ratings yet

- ARC34288PER1Document16 pagesARC34288PER1ValentinNo ratings yet

- Presentan Proyecto de Ley de Autopréstamo de Fondos AFP para Luego DevolverlosDocument13 pagesPresentan Proyecto de Ley de Autopréstamo de Fondos AFP para Luego Devolverlosemelymatos28No ratings yet

- Comisión de Trabajo y Seguridad SocialDocument60 pagesComisión de Trabajo y Seguridad SocialMelissa CosmópolisNo ratings yet

- Resolucion de Indecopi - Mascotas - NestleDocument39 pagesResolucion de Indecopi - Mascotas - NestleRicardo Rafael Mc Cubbin GarcíaNo ratings yet

- Convocatoria de Trabajo 2024 en SenasaDocument1 pageConvocatoria de Trabajo 2024 en Senasaemelymatos28No ratings yet

- COMUNICADO - PROYECTO - 29.02.24 Rev0004 AMDocument2 pagesCOMUNICADO - PROYECTO - 29.02.24 Rev0004 AMemelymatos28No ratings yet

- Indecopi: Ordenan Activación de Seguro de Desgravamen A Esposa de Consumidor Fallecido Por COVID-19Document15 pagesIndecopi: Ordenan Activación de Seguro de Desgravamen A Esposa de Consumidor Fallecido Por COVID-19emelymatos28No ratings yet

- Agenda de Orden Del Día Comisión de EconomíaDocument2 pagesAgenda de Orden Del Día Comisión de EconomíaAarón Ramos MedinaNo ratings yet

- Lnthos06a1m - Analisis de Estados Financieros - S-9 - RBGDocument19 pagesLnthos06a1m - Analisis de Estados Financieros - S-9 - RBGOmar SeguraNo ratings yet

- 1859 Manifiesto de Miguel Miramón en El Que Replica Al Manifiesto de Benito JuárezDocument9 pages1859 Manifiesto de Miguel Miramón en El Que Replica Al Manifiesto de Benito JuárezGustavo DiazNo ratings yet

- Práctica 2 ECP y ERDocument3 pagesPráctica 2 ECP y ERKaterine Villanueva VNo ratings yet

- Práctica Calificada - Jorge Rázuri MendozaDocument9 pagesPráctica Calificada - Jorge Rázuri MendozaWilly ShimabukuroNo ratings yet

- Rhcompag PDFDocument1 pageRhcompag PDFEdwin CerinzaNo ratings yet

- RPT - EstadoFlujoEfectivo - Empresa HARINERA DEL VALLEDocument3 pagesRPT - EstadoFlujoEfectivo - Empresa HARINERA DEL VALLEMaritza RiveraNo ratings yet

- Dgpasa Matriz Energia Propuestas CumbreDocument26 pagesDgpasa Matriz Energia Propuestas CumbrebcamperoNo ratings yet

- Cómo Crear Una Empresa en Venezuela Explicación Paso A PasoDocument7 pagesCómo Crear Una Empresa en Venezuela Explicación Paso A PasoAbg José HerreraNo ratings yet

- Boletín 6100Document13 pagesBoletín 6100Vianey CuajicalcoNo ratings yet

- C2 InflacionDocument16 pagesC2 InflacionCarlos FriedsamNo ratings yet

- Pràctica de Estados FinancierosDocument3 pagesPràctica de Estados FinancierosArellys EspejoNo ratings yet

- 2 Definicionde ContabilidadDocument7 pages2 Definicionde ContabilidadBraulio Vanegas HernandezNo ratings yet

- Unidad 3 Empresas de Seguros FinalDocument9 pagesUnidad 3 Empresas de Seguros Finalalexis pachecoNo ratings yet

- BonosDocument17 pagesBonosJhon QuiñonesNo ratings yet

- Talller para Segundo CorteDocument27 pagesTalller para Segundo Cortealisson tatiana chacon jimenezNo ratings yet

- Desarrollo EPDocument14 pagesDesarrollo EPAnthony MartinezNo ratings yet

- Mercado de Cambio ExtranjeroDocument38 pagesMercado de Cambio ExtranjeroYanet LopezNo ratings yet

- Taller ResueltoDocument16 pagesTaller ResueltomerarboNo ratings yet

- 06 Presupuesto de La NacionDocument13 pages06 Presupuesto de La NacionJesús RodríguezNo ratings yet

- Escuela Superior Politécnica de Chimborazo: Facultad de Administración de EmpresasDocument170 pagesEscuela Superior Politécnica de Chimborazo: Facultad de Administración de Empresasnicols charcaNo ratings yet

- Expansion 25 06 2020 Tomas01Document56 pagesExpansion 25 06 2020 Tomas01enock-readersNo ratings yet

- Extracto 418600319 202306 CTA AHORROS 2431 UnlockedDocument6 pagesExtracto 418600319 202306 CTA AHORROS 2431 UnlockedKevin EduardoNo ratings yet

- Sistema de Salud en Chile y La Mercantilización de La SaludDocument28 pagesSistema de Salud en Chile y La Mercantilización de La SaludizquierdaautonomaucNo ratings yet

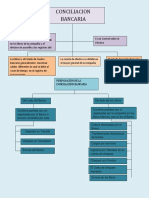

- Conciliacion BancariaDocument2 pagesConciliacion BancariaMaria Jose Burgos ChaneNo ratings yet

- Activo Fijo Grupo 6-1Document30 pagesActivo Fijo Grupo 6-1YINA VIRLEY MORA ROMERONo ratings yet

- Gastos No Deducibles - Cerseu - 2023Document60 pagesGastos No Deducibles - Cerseu - 2023Jackeline MirandaNo ratings yet

- Trabajo de Miguel Angel de LAS CUENTAS ANUALES Y LA AUDITORIA DE CUENTAS 2Document6 pagesTrabajo de Miguel Angel de LAS CUENTAS ANUALES Y LA AUDITORIA DE CUENTAS 2Dayanna SernaNo ratings yet

- Monografia de Cocncursos y QuiebrasDocument27 pagesMonografia de Cocncursos y QuiebrasMaruNo ratings yet

- PC 2 Ajustes-1Document5 pagesPC 2 Ajustes-1luis castroNo ratings yet

Download as pdf or txt

You might also like

- PL 344 y Otros - SPPDocument29 pagesPL 344 y Otros - SPPRocío Maldonado Chavarri100% (1)

- DICTAMEN Del OSCE Sobre Defensor Del PuebloDocument11 pagesDICTAMEN Del OSCE Sobre Defensor Del PuebloFranedwalex Alvarez Maldonado100% (1)

- Ecuaciones Equivalentes ICDocument6 pagesEcuaciones Equivalentes ICLaurent Cáceres0% (1)

- It 219 2016 Servir GPGSCDocument6 pagesIt 219 2016 Servir GPGSCEduardo Marañón100% (1)

- Reglamento de Arbitraje Arbitra PerúDocument11 pagesReglamento de Arbitraje Arbitra PerúAngel Calisaya MárquezNo ratings yet

- IT - 518-2015-SERVIR-GPGSC - Régimen Laboral de Los Obreros EventualesDocument4 pagesIT - 518-2015-SERVIR-GPGSC - Régimen Laboral de Los Obreros Eventualesedwin2x2No ratings yet

- TDR Secretario Técnico 2020Document2 pagesTDR Secretario Técnico 2020Juan J. Pucllas QuispeNo ratings yet

- Casacion 088 Fundado LambayequeDocument6 pagesCasacion 088 Fundado LambayequeMagaly Susana Perrigo Figueroa100% (2)

- CD 1protocolo-Predios Propiedad Del Estado Ley 30230Document8 pagesCD 1protocolo-Predios Propiedad Del Estado Ley 30230anon_645202794100% (11)

- Banco de Preguntas para Suficiencia ProfesionalDocument47 pagesBanco de Preguntas para Suficiencia ProfesionalRafael Caleb Porras Santa CruzNo ratings yet

- IT - 171 2015 SERVIR GPGSC Bonificacion DiferencialDocument4 pagesIT - 171 2015 SERVIR GPGSC Bonificacion Diferencialbetito2010xNo ratings yet

- Resolución Nº002130-2021-Servir-Tsc - LaleyDocument10 pagesResolución Nº002130-2021-Servir-Tsc - LaleyRedaccion La Ley - PerúNo ratings yet

- INFORME SOBRE APLICACIÓN DE LA LEY 31210 A Gerente Central de Asesoría JurídicaDocument7 pagesINFORME SOBRE APLICACIÓN DE LA LEY 31210 A Gerente Central de Asesoría JurídicaJesus Muñoz100% (1)

- It N 0428 2021 Servir GPGSC La LeyDocument5 pagesIt N 0428 2021 Servir GPGSC La LeyRedaccion La Ley - PerúNo ratings yet

- Escrito Nulidad Acto Notificacion PadDocument3 pagesEscrito Nulidad Acto Notificacion PadLuciana AlegriaNo ratings yet

- Contratos de Trabajo para El Sector Minero.Document14 pagesContratos de Trabajo para El Sector Minero.Jaylis Patricio FigueroaNo ratings yet

- Oficios CivilesDocument1 pageOficios CivilesArmando Saavedra Jara0% (1)

- Cuestionario Los Contratos Derecho Civil ViiDocument7 pagesCuestionario Los Contratos Derecho Civil ViiMariNo ratings yet

- Decreto Supremo 051 91 PCMDocument18 pagesDecreto Supremo 051 91 PCMJuan Carlos Soria Quispe100% (1)

- Sesión de ConcejoDocument3 pagesSesión de ConcejoJulio ArdilesNo ratings yet

- Ley 25334Document8 pagesLey 25334Jhon Michael Napán NapánNo ratings yet

- Emita Acto ResolutivoDocument9 pagesEmita Acto Resolutivoraul anquise laymeNo ratings yet

- InformeLegal - 110 2010 SERVIR OAJ PDFDocument11 pagesInformeLegal - 110 2010 SERVIR OAJ PDFJennifer SnyderNo ratings yet

- InformeLegal - 487 2010 SERVIR OAJ PDFDocument10 pagesInformeLegal - 487 2010 SERVIR OAJ PDFYlder1No ratings yet

- RD 010 y 013 92 y 001 93-InAP-DNP de Control Desplazamiento y LicenciasDocument31 pagesRD 010 y 013 92 y 001 93-InAP-DNP de Control Desplazamiento y LicenciasMARTÍN ANTHONY YANQUI INFANTESNo ratings yet

- Queja OdecmaDocument5 pagesQueja OdecmaPercy Miguel Prado OnofreNo ratings yet

- Casación Nº2966-2018-Ica - LaleyDocument11 pagesCasación Nº2966-2018-Ica - LaleyRedaccion La Ley - PerúNo ratings yet

- Subsanacion IndecopiDocument4 pagesSubsanacion IndecopiRoberto Samuel Matos VargasNo ratings yet

- Modelo de Solicitud para Reunión PresencialDocument2 pagesModelo de Solicitud para Reunión PresencialPablo RamosNo ratings yet

- Carta de Solicitud de Inicio de ArbitrajeDocument4 pagesCarta de Solicitud de Inicio de Arbitrajejhoseph josecNo ratings yet

- Oficio Múltiple #000042-2023-SERVIR-GDSRHDocument2 pagesOficio Múltiple #000042-2023-SERVIR-GDSRHYosari Maholy100% (1)

- Apelacion MovistarDocument4 pagesApelacion MovistarAnhela LiztNo ratings yet

- Oficio ServirDocument1 pageOficio ServirJHONYNo ratings yet

- Reglamento Interno de Cafae-Se y Sub Cafae Actualizado A Octubre 2011Document7 pagesReglamento Interno de Cafae-Se y Sub Cafae Actualizado A Octubre 2011Anonymous RzrQhx4Z100% (1)

- Contrato Mantenimiento VehicularDocument5 pagesContrato Mantenimiento VehicularYedy Castro Ayala100% (1)

- Decreto Supremo #112-2023-EfDocument3 pagesDecreto Supremo #112-2023-EfDiario Oficial El PeruanoNo ratings yet

- Balotario de Derecho Administrativo WinderDocument9 pagesBalotario de Derecho Administrativo Winderestefany valaoniaNo ratings yet

- Cas. #294-2015-LambayequeDocument4 pagesCas. #294-2015-LambayequeLa LeyNo ratings yet

- It 111 2019 Servir GPGSCDocument6 pagesIt 111 2019 Servir GPGSCJenny Reyna CalsinNo ratings yet

- Codigo Procesal Civil Peruano ActualizadoDocument73 pagesCodigo Procesal Civil Peruano ActualizadoJuan Carlos Soria QuispeNo ratings yet

- Informe Ampliación Vacantes .Document11 pagesInforme Ampliación Vacantes .Pedro Alberto Hidalgo AbantoNo ratings yet

- Modelo de Solicitud de Desafiliación A La Afp - Autor José María Pacori CariDocument3 pagesModelo de Solicitud de Desafiliación A La Afp - Autor José María Pacori CariJOSÉ MARÍA PACORI CARINo ratings yet

- Resolucion de Gerencia de Recursos Humanos de Muni de MirafloresDocument8 pagesResolucion de Gerencia de Recursos Humanos de Muni de MirafloresElvis MulloNo ratings yet

- Analisis - ComercialDocument5 pagesAnalisis - ComercialMalu Fernández CalderónNo ratings yet

- INFORME Legal - Carta Notarial Exalcalde TransferenciaDocument2 pagesINFORME Legal - Carta Notarial Exalcalde TransferenciaANA CLAUDIA YANEZ CABANANo ratings yet

- NL20220806Document136 pagesNL20220806Jorge HuamaniNo ratings yet

- Constancia de Posesion IIDocument5 pagesConstancia de Posesion IISAMILLAN34No ratings yet

- Carta Fianza - OsceDocument3 pagesCarta Fianza - OsceCHOLO RILDONo ratings yet

- Victoriano Corro Vivar - Deduce Apelacion de Resolucion AdministrativaDocument9 pagesVictoriano Corro Vivar - Deduce Apelacion de Resolucion AdministrativaEfrain GironNo ratings yet

- Bonificacion Diferencial NuevaDocument6 pagesBonificacion Diferencial NuevaFabian HuamanNo ratings yet

- Estatuto Del Club DeportivoDocument15 pagesEstatuto Del Club DeportivoJheferson E. Mendoza CcorihuamanNo ratings yet

- Informe de Abstención - Caso Ex GGDocument5 pagesInforme de Abstención - Caso Ex GGRAUL EDSON TELLO LEÓNNo ratings yet

- Resolución Administrativa #000152-2023-Ce-PjDocument3 pagesResolución Administrativa #000152-2023-Ce-PjDiario Oficial El PeruanoNo ratings yet

- Opinion Legal Licencia A Cuenta de Vacaciones Alex Calero ValladaresDocument5 pagesOpinion Legal Licencia A Cuenta de Vacaciones Alex Calero ValladaresYeshamin Gonzales EspinozaNo ratings yet

- It - 420 2016 Servir GPGSC PDFDocument4 pagesIt - 420 2016 Servir GPGSC PDFKenyugarte50% (2)

- N° 000071-2022-Ce-PjDocument2 pagesN° 000071-2022-Ce-PjRedaccion La Ley - PerúNo ratings yet

- Oficio #0312-2021-Minedu-Vmgp-Digedd-DitenDocument18 pagesOficio #0312-2021-Minedu-Vmgp-Digedd-Ditencarmen paulinoNo ratings yet

- Pronunciamiento Del Consejo RegionalDocument2 pagesPronunciamiento Del Consejo RegionalAncashNoticiasNo ratings yet

- Resolución #D000197-2023-JUS/PGE-PGDocument31 pagesResolución #D000197-2023-JUS/PGE-PGDiario Oficial El PeruanoNo ratings yet

- PL Sistema Previsional PeruanoDocument23 pagesPL Sistema Previsional PeruanoInfobae PerúNo ratings yet

- Propuesta Normativa Creacion Nuevo Sistema Previsional Peruano Creado Por DS 081-2022-PCMDocument29 pagesPropuesta Normativa Creacion Nuevo Sistema Previsional Peruano Creado Por DS 081-2022-PCMOscar Alarcón DelgadoNo ratings yet

- ARC34288PER1Document16 pagesARC34288PER1ValentinNo ratings yet

- Presentan Proyecto de Ley de Autopréstamo de Fondos AFP para Luego DevolverlosDocument13 pagesPresentan Proyecto de Ley de Autopréstamo de Fondos AFP para Luego Devolverlosemelymatos28No ratings yet

- Comisión de Trabajo y Seguridad SocialDocument60 pagesComisión de Trabajo y Seguridad SocialMelissa CosmópolisNo ratings yet

- Resolucion de Indecopi - Mascotas - NestleDocument39 pagesResolucion de Indecopi - Mascotas - NestleRicardo Rafael Mc Cubbin GarcíaNo ratings yet

- Convocatoria de Trabajo 2024 en SenasaDocument1 pageConvocatoria de Trabajo 2024 en Senasaemelymatos28No ratings yet

- COMUNICADO - PROYECTO - 29.02.24 Rev0004 AMDocument2 pagesCOMUNICADO - PROYECTO - 29.02.24 Rev0004 AMemelymatos28No ratings yet

- Indecopi: Ordenan Activación de Seguro de Desgravamen A Esposa de Consumidor Fallecido Por COVID-19Document15 pagesIndecopi: Ordenan Activación de Seguro de Desgravamen A Esposa de Consumidor Fallecido Por COVID-19emelymatos28No ratings yet

- Agenda de Orden Del Día Comisión de EconomíaDocument2 pagesAgenda de Orden Del Día Comisión de EconomíaAarón Ramos MedinaNo ratings yet

- Lnthos06a1m - Analisis de Estados Financieros - S-9 - RBGDocument19 pagesLnthos06a1m - Analisis de Estados Financieros - S-9 - RBGOmar SeguraNo ratings yet

- 1859 Manifiesto de Miguel Miramón en El Que Replica Al Manifiesto de Benito JuárezDocument9 pages1859 Manifiesto de Miguel Miramón en El Que Replica Al Manifiesto de Benito JuárezGustavo DiazNo ratings yet

- Práctica 2 ECP y ERDocument3 pagesPráctica 2 ECP y ERKaterine Villanueva VNo ratings yet

- Práctica Calificada - Jorge Rázuri MendozaDocument9 pagesPráctica Calificada - Jorge Rázuri MendozaWilly ShimabukuroNo ratings yet

- Rhcompag PDFDocument1 pageRhcompag PDFEdwin CerinzaNo ratings yet

- RPT - EstadoFlujoEfectivo - Empresa HARINERA DEL VALLEDocument3 pagesRPT - EstadoFlujoEfectivo - Empresa HARINERA DEL VALLEMaritza RiveraNo ratings yet

- Dgpasa Matriz Energia Propuestas CumbreDocument26 pagesDgpasa Matriz Energia Propuestas CumbrebcamperoNo ratings yet

- Cómo Crear Una Empresa en Venezuela Explicación Paso A PasoDocument7 pagesCómo Crear Una Empresa en Venezuela Explicación Paso A PasoAbg José HerreraNo ratings yet

- Boletín 6100Document13 pagesBoletín 6100Vianey CuajicalcoNo ratings yet

- C2 InflacionDocument16 pagesC2 InflacionCarlos FriedsamNo ratings yet

- Pràctica de Estados FinancierosDocument3 pagesPràctica de Estados FinancierosArellys EspejoNo ratings yet

- 2 Definicionde ContabilidadDocument7 pages2 Definicionde ContabilidadBraulio Vanegas HernandezNo ratings yet

- Unidad 3 Empresas de Seguros FinalDocument9 pagesUnidad 3 Empresas de Seguros Finalalexis pachecoNo ratings yet

- BonosDocument17 pagesBonosJhon QuiñonesNo ratings yet

- Talller para Segundo CorteDocument27 pagesTalller para Segundo Cortealisson tatiana chacon jimenezNo ratings yet

- Desarrollo EPDocument14 pagesDesarrollo EPAnthony MartinezNo ratings yet

- Mercado de Cambio ExtranjeroDocument38 pagesMercado de Cambio ExtranjeroYanet LopezNo ratings yet

- Taller ResueltoDocument16 pagesTaller ResueltomerarboNo ratings yet

- 06 Presupuesto de La NacionDocument13 pages06 Presupuesto de La NacionJesús RodríguezNo ratings yet

- Escuela Superior Politécnica de Chimborazo: Facultad de Administración de EmpresasDocument170 pagesEscuela Superior Politécnica de Chimborazo: Facultad de Administración de Empresasnicols charcaNo ratings yet

- Expansion 25 06 2020 Tomas01Document56 pagesExpansion 25 06 2020 Tomas01enock-readersNo ratings yet

- Extracto 418600319 202306 CTA AHORROS 2431 UnlockedDocument6 pagesExtracto 418600319 202306 CTA AHORROS 2431 UnlockedKevin EduardoNo ratings yet

- Sistema de Salud en Chile y La Mercantilización de La SaludDocument28 pagesSistema de Salud en Chile y La Mercantilización de La SaludizquierdaautonomaucNo ratings yet

- Conciliacion BancariaDocument2 pagesConciliacion BancariaMaria Jose Burgos ChaneNo ratings yet

- Activo Fijo Grupo 6-1Document30 pagesActivo Fijo Grupo 6-1YINA VIRLEY MORA ROMERONo ratings yet

- Gastos No Deducibles - Cerseu - 2023Document60 pagesGastos No Deducibles - Cerseu - 2023Jackeline MirandaNo ratings yet

- Trabajo de Miguel Angel de LAS CUENTAS ANUALES Y LA AUDITORIA DE CUENTAS 2Document6 pagesTrabajo de Miguel Angel de LAS CUENTAS ANUALES Y LA AUDITORIA DE CUENTAS 2Dayanna SernaNo ratings yet

- Monografia de Cocncursos y QuiebrasDocument27 pagesMonografia de Cocncursos y QuiebrasMaruNo ratings yet

- PC 2 Ajustes-1Document5 pagesPC 2 Ajustes-1luis castroNo ratings yet