Download as docx, pdf, or txt

You might also like

- Kalkulacje KosztówDocument41 pagesKalkulacje Kosztówmawerick99100% (1)

- Ekon Projekt - Wzor Dokumentu Pyramida - v2022Document7 pagesEkon Projekt - Wzor Dokumentu Pyramida - v2022NeTTfilms0% (1)

- Zadania Kalkulacja Podziałowa Prosta 3Document6 pagesZadania Kalkulacja Podziałowa Prosta 3realista332No ratings yet

- Zadania Z Kalkulacji KosztówDocument11 pagesZadania Z Kalkulacji Kosztówbla7770% (2)

- Ekon Projekt Wzor Dokumentu Alfa Bambino v2022Document7 pagesEkon Projekt Wzor Dokumentu Alfa Bambino v2022NeTTfilmsNo ratings yet

- Zadania - Analiza CVPDocument8 pagesZadania - Analiza CVPViktoria LiubytskaNo ratings yet

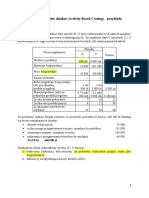

- Rachunek Kosztów Działań (Activity Based Costing) - PrzykładyDocument16 pagesRachunek Kosztów Działań (Activity Based Costing) - PrzykładyKrzysztof NietupskiNo ratings yet

- Rachunek Kosztów Działań (Activity Based Costing) - PrzykładyDocument16 pagesRachunek Kosztów Działań (Activity Based Costing) - PrzykładyKrzysztof NietupskiNo ratings yet

- Badania Operacyjne 1Document12 pagesBadania Operacyjne 1Илона ЧерепахаNo ratings yet

- Kalkulacja I Analiza Kosztów 2Document3 pagesKalkulacja I Analiza Kosztów 2Wiktoria KalmanNo ratings yet

- KalkulacjaDocument8 pagesKalkulacjaKlaudia UchyłaNo ratings yet

- Ćwicz. 6. Kalkulacja Kosztów W Systemie Rachunku Kosztów Działań (ABC)Document3 pagesĆwicz. 6. Kalkulacja Kosztów W Systemie Rachunku Kosztów Działań (ABC)Rafał GładekNo ratings yet

- Ustalanie Wyniku Finansowego RKP I RKZDocument8 pagesUstalanie Wyniku Finansowego RKP I RKZKlaudia UchyłaNo ratings yet

- Zjazd - Kalkulacja Podziałowa WG Faz, Kalkulacja DoliczeniowaDocument7 pagesZjazd - Kalkulacja Podziałowa WG Faz, Kalkulacja Doliczeniowaromiczek123No ratings yet

- Zad 1-3Document1 pageZad 1-3aleksandra.luxersNo ratings yet

- Produkty Pracy-ZadaniaDocument4 pagesProdukty Pracy-Zadaniabartekrycharski100% (1)

- FP - Bep - Lista 2Document2 pagesFP - Bep - Lista 2274067No ratings yet

- Zjazd - Kalkulacje Podziaå OweDocument5 pagesZjazd - Kalkulacje Podziaå Oweromiczek123No ratings yet

- Aktywa Obrotowe - 5 - 6, SDocument4 pagesAktywa Obrotowe - 5 - 6, ScyfhrhfyNo ratings yet

- Co Nieco o PKB I Inne ŚciemyDocument7 pagesCo Nieco o PKB I Inne ŚciemyOliwiaNo ratings yet

- Kolokwium 2 GR 2BDocument1 pageKolokwium 2 GR 2BRafał GładekNo ratings yet

- Finanse Zad 4-6Document1 pageFinanse Zad 4-6aleksandra.luxersNo ratings yet

- Sprawdzian - CenyDocument1 pageSprawdzian - CenyAda GumiennaNo ratings yet

- Zjazd - Rachunek Kosztów DziałańDocument7 pagesZjazd - Rachunek Kosztów Działańromiczek123No ratings yet

- makroII cw1 OdpDocument3 pagesmakroII cw1 Odpanna625732No ratings yet

- Wbudowanie Oznacza, Że Dany Materiał Jest Częścią Wykonanej Rzeczy, Produkcji. Np. W Jednej Cegle JestDocument3 pagesWbudowanie Oznacza, Że Dany Materiał Jest Częścią Wykonanej Rzeczy, Produkcji. Np. W Jednej Cegle JestNowicki KubaNo ratings yet

- Koszty W PrzedsiębiorstwieDocument7 pagesKoszty W Przedsiębiorstwiedominika dominikaNo ratings yet

- Analiza Odchyleń BudżetowychDocument4 pagesAnaliza Odchyleń BudżetowychRRRNo ratings yet

- Rachunkowosc Zarzadcza Zadania NDocument23 pagesRachunkowosc Zarzadcza Zadania NmatixNo ratings yet

- Zbiór Zadań - Rachunkowość Zarządcza 2016rDocument23 pagesZbiór Zadań - Rachunkowość Zarządcza 2016rAAA100% (3)

- RKĆW 1Document6 pagesRKĆW 1Klaudia UchyłaNo ratings yet

- KosztorysowanieDocument7 pagesKosztorysowanieMartyna MartynaNo ratings yet

- Marketing Spra Kl. IIDocument2 pagesMarketing Spra Kl. IIPatrycja KowalskaNo ratings yet

- 2DF Sporządzenie Kalkulacji Doliczeniowej Paweł PraskDocument4 pages2DF Sporządzenie Kalkulacji Doliczeniowej Paweł Praskmyster bbsNo ratings yet

- Zadania - Koszty Plus MonopolDocument4 pagesZadania - Koszty Plus Monopolb7j8d7qtvrNo ratings yet

- Zadania Próg Rentowności - 2Document1 pageZadania Próg Rentowności - 2erykowca2004No ratings yet

- Wykład 3Document5 pagesWykład 3Adam MiszkowskiNo ratings yet

- Zadania 4Document3 pagesZadania 4annNo ratings yet

- Rachunkowość ZawodowaDocument13 pagesRachunkowość ZawodowaMagda maciejewskaNo ratings yet

- Pytania Dodatkowe Z Zarządczej - OgarnięteDocument13 pagesPytania Dodatkowe Z Zarządczej - Ogarniętesarsan terisNo ratings yet

- Zadania Do Samodzielnego RozwiązaniaDocument3 pagesZadania Do Samodzielnego Rozwiązaniamarek276No ratings yet

- 8 - Ewidencja Przychodów I Kosztów W Układzie Rodzajowym"Document4 pages8 - Ewidencja Przychodów I Kosztów W Układzie Rodzajowym"obielejecNo ratings yet

- Zadania Mikro BDocument13 pagesZadania Mikro Bmagdau2No ratings yet

- cw6 ZadaniaDocument2 pagescw6 ZadaniaMietek MieczysławNo ratings yet

- Klakulacja Podziałowa Prosta - ZadaniaDocument2 pagesKlakulacja Podziałowa Prosta - ZadaniaPatrycja KowalskaNo ratings yet

- ZC3 - RZ - ZII 2 - SS - Wielostopniowe I Wieloblokowe Rachunki KosztówDocument5 pagesZC3 - RZ - ZII 2 - SS - Wielostopniowe I Wieloblokowe Rachunki Kosztówvolleyball1930No ratings yet

- Chart TitleDocument4 pagesChart Titleliyekat413No ratings yet

- DC 11 10 01 Puche CDocument3 pagesDC 11 10 01 Puche CabdosmartoNo ratings yet

- Wzory Makro 1Document14 pagesWzory Makro 1Viktoria DobranocNo ratings yet

- Rachunkowość OdpowiedziDocument94 pagesRachunkowość Odpowiedzisarsan terisNo ratings yet

- Zadanie Wynik Finansowy DozaDocument6 pagesZadanie Wynik Finansowy Dozabiankasochor0No ratings yet

- Karty Pracy NoweDocument16 pagesKarty Pracy NoweBartosz ŁysyNo ratings yet

- Etap Rejonowy ZadaniaDocument15 pagesEtap Rejonowy ZadaniaChris GrochotNo ratings yet

- Koszty, PrzychodyDocument2 pagesKoszty, Przychodyrychob22No ratings yet

- Wzory RZDocument12 pagesWzory RZRRRNo ratings yet

- Ściąga Z Rachunkowości Zarządczej I - Po PoprawieDocument5 pagesŚciąga Z Rachunkowości Zarządczej I - Po Poprawiebloomy1No ratings yet

- ZZ Zbià R ZadaŠGà Rowski 2021 - 2022 v1Document12 pagesZZ Zbià R ZadaŠGà Rowski 2021 - 2022 v1Julia AdolewskaNo ratings yet

- Sprzedaż Krajowa I ZagranicznaDocument7 pagesSprzedaż Krajowa I Zagranicznarychob22No ratings yet

- Egzamin Pisemny Z Odp. A.35 Styczeń 2016 - Technik Ekonomista Na 100%Document18 pagesEgzamin Pisemny Z Odp. A.35 Styczeń 2016 - Technik Ekonomista Na 100%Dudek WeronikaNo ratings yet

- Zad Do RZiS I WF (Podsumowujce)Document2 pagesZad Do RZiS I WF (Podsumowujce)Patrycja ZielińskaNo ratings yet

- Produkcja Podstawowa Wykład Ewidencja I RozliczenieDocument61 pagesProdukcja Podstawowa Wykład Ewidencja I RozliczenieKlaudia UchyłaNo ratings yet

- Rachunkowosc Zarządcza Egzamin WykładyDocument8 pagesRachunkowosc Zarządcza Egzamin WykładyZuzanna BilickaNo ratings yet

- Zjazd - Kalkulacja Podziałowa WG Faz, Kalkulacja DoliczeniowaDocument7 pagesZjazd - Kalkulacja Podziałowa WG Faz, Kalkulacja Doliczeniowaromiczek123No ratings yet