Download as docx, pdf, or txt

You might also like

- Ekon Projekt - Wzor Dokumentu Pyramida - v2022Document7 pagesEkon Projekt - Wzor Dokumentu Pyramida - v2022NeTTfilms0% (1)

- Ekon Projekt Wzor Dokumentu Alfa Bambino v2022Document7 pagesEkon Projekt Wzor Dokumentu Alfa Bambino v2022NeTTfilmsNo ratings yet

- Ćwiczenia 6 - Produkcja I Popyt GlobalnyDocument23 pagesĆwiczenia 6 - Produkcja I Popyt GlobalnyAdam KurekNo ratings yet

- Test Pieniadz I BankowoscDocument4 pagesTest Pieniadz I Bankowoscpietraso00750% (14)

- ZC5 RZ ZII 2 SS Analiza Progu RentownościDocument3 pagesZC5 RZ ZII 2 SS Analiza Progu Rentownościvolleyball1930No ratings yet

- Ćwiczenia FinanseDocument3 pagesĆwiczenia FinansemamiplecieNo ratings yet

- Próg RentownościDocument28 pagesPróg Rentownościniewiem11117No ratings yet

- Próg RentownościDocument2 pagesPróg RentownościkorzeniewiczoliwiaNo ratings yet

- Zadania Mikro BDocument13 pagesZadania Mikro Bmagdau2No ratings yet

- Zadania Próg Rentowności - 2Document1 pageZadania Próg Rentowności - 2erykowca2004No ratings yet

- XXIX Zawody Owe - KluczDocument5 pagesXXIX Zawody Owe - KluczMichał MuszNo ratings yet

- Ściąga Z Rachunkowości Zarządczej I - Po PoprawieDocument5 pagesŚciąga Z Rachunkowości Zarządczej I - Po Poprawiebloomy1No ratings yet

- Próg Rentowności W Produkcji WieloasortymentowejDocument12 pagesPróg Rentowności W Produkcji WieloasortymentowejMira ZhukNo ratings yet

- Metody Ustalania CenDocument5 pagesMetody Ustalania CenKasia LeszekNo ratings yet

- Wzory Makro 1Document14 pagesWzory Makro 1Viktoria DobranocNo ratings yet

- Xxvi Zawody Owe - KluczDocument5 pagesXxvi Zawody Owe - KluczMichał MuszNo ratings yet

- Economia TuttoDocument6 pagesEconomia Tutto4c2zhhr722No ratings yet

- Progr - Lin - Transp W - InterprsDocument39 pagesProgr - Lin - Transp W - InterprsAgaxaNo ratings yet

- Finanse 2010 - 01 - 12 Break-Even Analysis & Stopa Procentowa Jako Cena PieniądzaDocument5 pagesFinanse 2010 - 01 - 12 Break-Even Analysis & Stopa Procentowa Jako Cena PieniądzaWiktor GebelNo ratings yet

- Producent StudenciDocument75 pagesProducent Studencidanio.grudzinskiNo ratings yet

- XXX Zawody Owe - KluczDocument5 pagesXXX Zawody Owe - KluczMichał MuszNo ratings yet

- OPRACOWANIE - Rownowaga Na Rynku DobrDocument5 pagesOPRACOWANIE - Rownowaga Na Rynku DobrTomasz SzymańskiNo ratings yet

- Modyfikacje Podstawowego Modelu Analizy Progu Rentownoĺ CiDocument66 pagesModyfikacje Podstawowego Modelu Analizy Progu Rentownoĺ CiVika TsymbalNo ratings yet

- Notatek PL Matematyka Finansowa Bony Skarbowe CwiczeniaDocument3 pagesNotatek PL Matematyka Finansowa Bony Skarbowe CwiczeniaAneta DorosińskaNo ratings yet

- Egzamin Ekonomia Wariant 1Document3 pagesEgzamin Ekonomia Wariant 1KlaudiaBursiakNo ratings yet

- 90 Ekonomia 88306Document12 pages90 Ekonomia 88306samochodygrabowskiNo ratings yet

- Makroekonomia I Wykład 3 MnożnikDocument42 pagesMakroekonomia I Wykład 3 MnożnikMartyna DzilińskaNo ratings yet

- Cwiczenia Z Makroekonomii STR 1Document1 pageCwiczenia Z Makroekonomii STR 1Karolina JóźwikNo ratings yet

- Ekon Projekt Wzor Dokumentu Pyramida MiS MDocument7 pagesEkon Projekt Wzor Dokumentu Pyramida MiS Msn7bmjdkvhNo ratings yet

- Wykład 3 Determinanty DNDocument10 pagesWykład 3 Determinanty DNKarolina JóźwikNo ratings yet

- Rozwiązania Zadań Z Próbnego Egzaminu Z Mikro 3-1Document56 pagesRozwiązania Zadań Z Próbnego Egzaminu Z Mikro 3-1mateusz.panasiukNo ratings yet

- Ćw. 2 Eliminacjawpływ CzynnikówDocument7 pagesĆw. 2 Eliminacjawpływ Czynnikówpanna.tycownaNo ratings yet

- Makro1 - Model KeynesaDocument10 pagesMakro1 - Model KeynesaAngNo ratings yet

- 3b65e79d84a08c8a56c1ded95bdffd15Document4 pages3b65e79d84a08c8a56c1ded95bdffd15Michał StaszakNo ratings yet

- Próg Rentowności I Jego Analiza - Materiały WprowadzająceDocument4 pagesPróg Rentowności I Jego Analiza - Materiały Wprowadzająceerykowca2004No ratings yet

- Wykład 4 - Teoria Wyboru ProducentaDocument45 pagesWykład 4 - Teoria Wyboru Producentawx m.i.l.kNo ratings yet

- Notatka WskaźnikiDocument2 pagesNotatka Wskaźnikipn43115No ratings yet

- Zadania - Koszty Plus MonopolDocument4 pagesZadania - Koszty Plus Monopolb7j8d7qtvrNo ratings yet

- XXX Zawody SzkolneDocument6 pagesXXX Zawody SzkolneFilip KorzeniewskiNo ratings yet

- Laboratorium5 NoweDocument2 pagesLaboratorium5 Nowedab.darNo ratings yet

- Koszty, Przychody, Wynik Ekonomiczny: DR Sylwia MachowskaDocument56 pagesKoszty, Przychody, Wynik Ekonomiczny: DR Sylwia Machowskaff8t5gfjksNo ratings yet

- Inf NST Elastyczność Popytu ĆWDocument3 pagesInf NST Elastyczność Popytu ĆWSviatoslav KryshchukNo ratings yet

- Makro 3.model KeynesaDocument24 pagesMakro 3.model Keynesaa.ruszkiewicNo ratings yet

- Makroekonomia Wzory Na PKBDocument4 pagesMakroekonomia Wzory Na PKBMateusz KrupińskiNo ratings yet

- Temat 1Document9 pagesTemat 1dezerter1No ratings yet

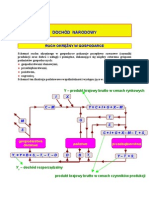

- Determinanty Dochodu NarodowegoDocument30 pagesDeterminanty Dochodu NarodowegoOliwiaNo ratings yet

- Koszty W Rachunkach Decyzynych Krótkiego OkresuDocument9 pagesKoszty W Rachunkach Decyzynych Krótkiego OkresuRRRNo ratings yet

- FP - Bep - Lista 2Document2 pagesFP - Bep - Lista 2274067No ratings yet

- Ćwiczenia Z Mikroekonomii: 1 Ekonomiczne MyślenieDocument24 pagesĆwiczenia Z Mikroekonomii: 1 Ekonomiczne Myślenieo3999404No ratings yet

- Wyklad 4Document6 pagesWyklad 4Anna BuievskaNo ratings yet

- Wzory RZDocument12 pagesWzory RZRRRNo ratings yet

- !!!wszystkie Pytania, Rachunkowość Zarządcza SojakDocument29 pages!!!wszystkie Pytania, Rachunkowość Zarządcza Sojaksarsan terisNo ratings yet

- Karolina KawczyÅ Ska 46290 Zadanie Zaliczeniowe Rachunkwoå Ä Zarzä DczaDocument2 pagesKarolina KawczyÅ Ska 46290 Zadanie Zaliczeniowe Rachunkwoå Ä Zarzä Dczabognakobek8No ratings yet

- SAP WM - Wykład - W Formie Do WydrukuDocument36 pagesSAP WM - Wykład - W Formie Do WydrukuŁukasz ToniakiewiczNo ratings yet

- II. Wyklad - TPMDocument19 pagesII. Wyklad - TPMBartekKuryłowiczNo ratings yet

- Ekonomia Menedżerska: DR Sylwia MachowskaDocument141 pagesEkonomia Menedżerska: DR Sylwia MachowskaVeuivianNo ratings yet

- Makro 1Document16 pagesMakro 1Daniela DachowskaNo ratings yet

- Ustalanie Wyniku Finansowego RKP I RKZDocument8 pagesUstalanie Wyniku Finansowego RKP I RKZKlaudia UchyłaNo ratings yet

- Finanse PrzedsiębiorstwDocument2 pagesFinanse PrzedsiębiorstwWeronika BazełaNo ratings yet

- Termography Book PL FINALNY2 PDFDocument66 pagesTermography Book PL FINALNY2 PDFpolNo ratings yet

- Przykład Rozwiązania Ramy MESDocument5 pagesPrzykład Rozwiązania Ramy MESŁukasz GołębiowskiNo ratings yet

- CNT SVX14C PL - 0910Document16 pagesCNT SVX14C PL - 0910Tomasz PliszkaNo ratings yet

- Ćwicz 10Document35 pagesĆwicz 10Jakub WitkowskiNo ratings yet