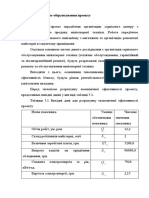

Економіка (Тема №3)

Економіка (Тема №3)

You might also like

- Практична робота №4Document4 pagesПрактична робота №4Виктория ГеращенкоNo ratings yet

- Сергієнко А В ХТ 201 ЕП зарплата практичне заняттяDocument5 pagesСергієнко А В ХТ 201 ЕП зарплата практичне заняттяЮлія АнтипенкоNo ratings yet

- задачіDocument11 pagesзадачіJuliaNo ratings yet

- Задачі МП МотиваціяDocument4 pagesЗадачі МП МотиваціяФМ-201 МитнаNo ratings yet

- Задача 3Document2 pagesЗадача 3eatapppleNo ratings yet

- Dokhid 1Document6 pagesDokhid 1Антон АнтоновNo ratings yet

- Задачі до теми 3 Юркова Анастасія ФК-303Document5 pagesЗадачі до теми 3 Юркова Анастасія ФК-303BESHENNIY DOKERNo ratings yet

- Пр.зан.4, Ібрагімова 491Document6 pagesПр.зан.4, Ібрагімова 491tarandana28No ratings yet

- ср за 3 чвертьDocument4 pagesср за 3 чвертьnki rgyedgNo ratings yet

- задачіDocument3 pagesзадачіJuliaNo ratings yet

- Тема 4Document9 pagesТема 4gamet4330No ratings yet

- звіт лб4Document4 pagesзвіт лб4Никита ЕмельянськийNo ratings yet

- Практичне заняття №5Document2 pagesПрактичне заняття №5Bodya YakymenkoNo ratings yet

- Т 3 PRAKT - 2022Document11 pagesТ 3 PRAKT - 2022pass.dinn3No ratings yet

- (03) Готово - МР Курс. проєкт ІМ 2022Document19 pages(03) Готово - МР Курс. проєкт ІМ 2022Алексей ТретякNo ratings yet

- (15) Готово - МР Курс. проєкт ІМ 2022Document20 pages(15) Готово - МР Курс. проєкт ІМ 2022Алексей ТретякNo ratings yet

- ЕіОВ - ЛР4 - Компанець - копияDocument5 pagesЕіОВ - ЛР4 - Компанець - копияМакс КомпанецNo ratings yet

- Задачі ЦінаDocument5 pagesЗадачі ЦінаАнна ТкачукNo ratings yet

- ЕКОЗ Т3Document2 pagesЕКОЗ Т3AugvardNo ratings yet

- методу FAIRDocument8 pagesметоду FAIRhokx16No ratings yet

- Практичне 7Document8 pagesПрактичне 7Марина КаменчукNo ratings yet

- Методичні Рекомендації Та Приклади Розв'ЯзкуDocument27 pagesМетодичні Рекомендації Та Приклади Розв'ЯзкуsatraherziNo ratings yet

- Ekonomichnijanaliz Qgqdk1k0.JabDocument3 pagesEkonomichnijanaliz Qgqdk1k0.Jab9560312No ratings yet

- Bilet9 Vvdmbzx2.i5sDocument3 pagesBilet9 Vvdmbzx2.i5sОлена голозубоваNo ratings yet

- Практичне заняття 3Document3 pagesПрактичне заняття 3Marina KotenkoNo ratings yet

- Т 8 Prakt 2024Document5 pagesТ 8 Prakt 2024АННА КАРПАNo ratings yet

- 6Document3 pages6KarinaNo ratings yet

- Задачі за темою 8Document3 pagesЗадачі за темою 8Rostislav BarninetsNo ratings yet

- Практична робота 3Document4 pagesПрактична робота 3Анастасія АвсюноваNo ratings yet

- практична 7Document12 pagesпрактична 7bona86731No ratings yet

- пр3Document4 pagesпр3Никита ЕмельянськийNo ratings yet

- Практичне заняття до теми 2Document7 pagesПрактичне заняття до теми 2Виктория ГеращенкоNo ratings yet

- практика 06.03Document2 pagesпрактика 06.03OohSenpaiNo ratings yet

- ОБОРОТНІ Сергієнко А В ХТ - 201Document3 pagesОБОРОТНІ Сергієнко А В ХТ - 201Юлія АнтипенкоNo ratings yet

- Практична робота №4Document3 pagesПрактична робота №4katrina4835No ratings yet

- для ТокаревськоїDocument6 pagesдля ТокаревськоїNikita PavlenkoNo ratings yet

- Пз 9Document6 pagesПз 9Валерия КорсуньNo ratings yet

- тест бюджетированиеDocument33 pagesтест бюджетированиеАлинаNo ratings yet

- Кейс "Темний коник"Document5 pagesКейс "Темний коник"c9jz87ynw8No ratings yet

- Атестація 2 РодічевDocument2 pagesАтестація 2 Родічевtodovoc186No ratings yet

- Т 8 PraktDocument8 pagesТ 8 Praktpass.dinn3No ratings yet

- 8Document19 pages8Вика ПершаковаNo ratings yet

- економікаDocument5 pagesекономікаНаталья КрасохаNo ratings yet

- 3 работаDocument4 pages3 работаЮля ГолоснаяNo ratings yet

- МодульDocument2 pagesМодульBerezhnyyOleksandr OleksandrNo ratings yet

- Практична робота №5Document3 pagesПрактична робота №5dimaskarlamovNo ratings yet

- ФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ І ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ФІРМИDocument4 pagesФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ І ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ФІРМИhellenNo ratings yet

- Пр.зав.11, Ібрагімова 491Document18 pagesПр.зав.11, Ібрагімова 491tarandana28No ratings yet

- Задача ПМКDocument3 pagesЗадача ПМКeatapppleNo ratings yet

- Аналіз витратDocument23 pagesАналіз витратВікторія СвєтлаNo ratings yet

- тема 4-5 вар 1Document6 pagesтема 4-5 вар 1viktoriyagoncharova2000No ratings yet

- Задачі за темою 8 БарнінецьDocument3 pagesЗадачі за темою 8 БарнінецьRostislav BarninetsNo ratings yet

- ОП - 2-20 Латайко Анна 2,3Document5 pagesОП - 2-20 Латайко Анна 2,3annie lataykoNo ratings yet

- Барнінець тема 8Document3 pagesБарнінець тема 8Rostislav BarninetsNo ratings yet

- Практ №4ЕкаунDocument2 pagesПракт №4Екаунpotapenko13okNo ratings yet

- СР4Document10 pagesСР4Дана МырзаNo ratings yet

- METODUCDocument39 pagesMETODUCЮра БоничишинNo ratings yet

- Практична робота 10 Мовчан Ірини ПМ 31 PDFDocument3 pagesПрактична робота 10 Мовчан Ірини ПМ 31 PDFIrina MovchanNo ratings yet

- Задачі МП МотиваціяDocument4 pagesЗадачі МП МотиваціяФМ-201 МитнаNo ratings yet

- 12 Гормональні препарати, їх синтетичні замінники та антагоністи.Document102 pages12 Гормональні препарати, їх синтетичні замінники та антагоністи.vovahmaraNo ratings yet

- (ПМК)Document3 pages(ПМК)vovahmaraNo ratings yet

- ВигудовуванняDocument3 pagesВигудовуванняvovahmaraNo ratings yet

- ІНДИВІДУАЛЬНЕ КОМПЛЕКСНЕ ЗАВДАННЯDocument2 pagesІНДИВІДУАЛЬНЕ КОМПЛЕКСНЕ ЗАВДАННЯvovahmaraNo ratings yet

- Синдром РейноDocument33 pagesСиндром РейноvovahmaraNo ratings yet

Download as docx, pdf, or txt

You might also like

- Практична робота №4Document4 pagesПрактична робота №4Виктория ГеращенкоNo ratings yet

- Сергієнко А В ХТ 201 ЕП зарплата практичне заняттяDocument5 pagesСергієнко А В ХТ 201 ЕП зарплата практичне заняттяЮлія АнтипенкоNo ratings yet

- задачіDocument11 pagesзадачіJuliaNo ratings yet

- Задачі МП МотиваціяDocument4 pagesЗадачі МП МотиваціяФМ-201 МитнаNo ratings yet

- Задача 3Document2 pagesЗадача 3eatapppleNo ratings yet

- Dokhid 1Document6 pagesDokhid 1Антон АнтоновNo ratings yet

- Задачі до теми 3 Юркова Анастасія ФК-303Document5 pagesЗадачі до теми 3 Юркова Анастасія ФК-303BESHENNIY DOKERNo ratings yet

- Пр.зан.4, Ібрагімова 491Document6 pagesПр.зан.4, Ібрагімова 491tarandana28No ratings yet

- ср за 3 чвертьDocument4 pagesср за 3 чвертьnki rgyedgNo ratings yet

- задачіDocument3 pagesзадачіJuliaNo ratings yet

- Тема 4Document9 pagesТема 4gamet4330No ratings yet

- звіт лб4Document4 pagesзвіт лб4Никита ЕмельянськийNo ratings yet

- Практичне заняття №5Document2 pagesПрактичне заняття №5Bodya YakymenkoNo ratings yet

- Т 3 PRAKT - 2022Document11 pagesТ 3 PRAKT - 2022pass.dinn3No ratings yet

- (03) Готово - МР Курс. проєкт ІМ 2022Document19 pages(03) Готово - МР Курс. проєкт ІМ 2022Алексей ТретякNo ratings yet

- (15) Готово - МР Курс. проєкт ІМ 2022Document20 pages(15) Готово - МР Курс. проєкт ІМ 2022Алексей ТретякNo ratings yet

- ЕіОВ - ЛР4 - Компанець - копияDocument5 pagesЕіОВ - ЛР4 - Компанець - копияМакс КомпанецNo ratings yet

- Задачі ЦінаDocument5 pagesЗадачі ЦінаАнна ТкачукNo ratings yet

- ЕКОЗ Т3Document2 pagesЕКОЗ Т3AugvardNo ratings yet

- методу FAIRDocument8 pagesметоду FAIRhokx16No ratings yet

- Практичне 7Document8 pagesПрактичне 7Марина КаменчукNo ratings yet

- Методичні Рекомендації Та Приклади Розв'ЯзкуDocument27 pagesМетодичні Рекомендації Та Приклади Розв'ЯзкуsatraherziNo ratings yet

- Ekonomichnijanaliz Qgqdk1k0.JabDocument3 pagesEkonomichnijanaliz Qgqdk1k0.Jab9560312No ratings yet

- Bilet9 Vvdmbzx2.i5sDocument3 pagesBilet9 Vvdmbzx2.i5sОлена голозубоваNo ratings yet

- Практичне заняття 3Document3 pagesПрактичне заняття 3Marina KotenkoNo ratings yet

- Т 8 Prakt 2024Document5 pagesТ 8 Prakt 2024АННА КАРПАNo ratings yet

- 6Document3 pages6KarinaNo ratings yet

- Задачі за темою 8Document3 pagesЗадачі за темою 8Rostislav BarninetsNo ratings yet

- Практична робота 3Document4 pagesПрактична робота 3Анастасія АвсюноваNo ratings yet

- практична 7Document12 pagesпрактична 7bona86731No ratings yet

- пр3Document4 pagesпр3Никита ЕмельянськийNo ratings yet

- Практичне заняття до теми 2Document7 pagesПрактичне заняття до теми 2Виктория ГеращенкоNo ratings yet

- практика 06.03Document2 pagesпрактика 06.03OohSenpaiNo ratings yet

- ОБОРОТНІ Сергієнко А В ХТ - 201Document3 pagesОБОРОТНІ Сергієнко А В ХТ - 201Юлія АнтипенкоNo ratings yet

- Практична робота №4Document3 pagesПрактична робота №4katrina4835No ratings yet

- для ТокаревськоїDocument6 pagesдля ТокаревськоїNikita PavlenkoNo ratings yet

- Пз 9Document6 pagesПз 9Валерия КорсуньNo ratings yet

- тест бюджетированиеDocument33 pagesтест бюджетированиеАлинаNo ratings yet

- Кейс "Темний коник"Document5 pagesКейс "Темний коник"c9jz87ynw8No ratings yet

- Атестація 2 РодічевDocument2 pagesАтестація 2 Родічевtodovoc186No ratings yet

- Т 8 PraktDocument8 pagesТ 8 Praktpass.dinn3No ratings yet

- 8Document19 pages8Вика ПершаковаNo ratings yet

- економікаDocument5 pagesекономікаНаталья КрасохаNo ratings yet

- 3 работаDocument4 pages3 работаЮля ГолоснаяNo ratings yet

- МодульDocument2 pagesМодульBerezhnyyOleksandr OleksandrNo ratings yet

- Практична робота №5Document3 pagesПрактична робота №5dimaskarlamovNo ratings yet

- ФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ І ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ФІРМИDocument4 pagesФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ І ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ФІРМИhellenNo ratings yet

- Пр.зав.11, Ібрагімова 491Document18 pagesПр.зав.11, Ібрагімова 491tarandana28No ratings yet

- Задача ПМКDocument3 pagesЗадача ПМКeatapppleNo ratings yet

- Аналіз витратDocument23 pagesАналіз витратВікторія СвєтлаNo ratings yet

- тема 4-5 вар 1Document6 pagesтема 4-5 вар 1viktoriyagoncharova2000No ratings yet

- Задачі за темою 8 БарнінецьDocument3 pagesЗадачі за темою 8 БарнінецьRostislav BarninetsNo ratings yet

- ОП - 2-20 Латайко Анна 2,3Document5 pagesОП - 2-20 Латайко Анна 2,3annie lataykoNo ratings yet

- Барнінець тема 8Document3 pagesБарнінець тема 8Rostislav BarninetsNo ratings yet

- Практ №4ЕкаунDocument2 pagesПракт №4Екаунpotapenko13okNo ratings yet

- СР4Document10 pagesСР4Дана МырзаNo ratings yet

- METODUCDocument39 pagesMETODUCЮра БоничишинNo ratings yet

- Практична робота 10 Мовчан Ірини ПМ 31 PDFDocument3 pagesПрактична робота 10 Мовчан Ірини ПМ 31 PDFIrina MovchanNo ratings yet

- Задачі МП МотиваціяDocument4 pagesЗадачі МП МотиваціяФМ-201 МитнаNo ratings yet

- 12 Гормональні препарати, їх синтетичні замінники та антагоністи.Document102 pages12 Гормональні препарати, їх синтетичні замінники та антагоністи.vovahmaraNo ratings yet

- (ПМК)Document3 pages(ПМК)vovahmaraNo ratings yet

- ВигудовуванняDocument3 pagesВигудовуванняvovahmaraNo ratings yet

- ІНДИВІДУАЛЬНЕ КОМПЛЕКСНЕ ЗАВДАННЯDocument2 pagesІНДИВІДУАЛЬНЕ КОМПЛЕКСНЕ ЗАВДАННЯvovahmaraNo ratings yet

- Синдром РейноDocument33 pagesСиндром РейноvovahmaraNo ratings yet