Download as pdf or txt

You might also like

- Тести ВНС МФDocument5 pagesТести ВНС МФQuoc Viet TranNo ratings yet

- ПР 2Document6 pagesПР 2Марія ХижнякNo ratings yet

- Класифікація ЦПDocument16 pagesКласифікація ЦПНевдача МаріяNo ratings yet

- Цінні папериDocument18 pagesЦінні папериСаша РудніцькийNo ratings yet

- Тема 11 ЛЕКЦІЯ 2Document14 pagesТема 11 ЛЕКЦІЯ 2Макс КNo ratings yet

- КОНТРОЛЬНА МІDocument17 pagesКОНТРОЛЬНА МІmchepil111No ratings yet

- РЕФЕРАТ з дисципліни Економiка підприємства на тему Види застосування цінних паперів, порядок їх формування, обігу і використанняDocument14 pagesРЕФЕРАТ з дисципліни Економiка підприємства на тему Види застосування цінних паперів, порядок їх формування, обігу і використанняolgaadamenko533No ratings yet

- Інвестиційний портфель банкуDocument19 pagesІнвестиційний портфель банкуАнастасия ЯроваяNo ratings yet

- МФ3Document4 pagesМФ3Яна СмальNo ratings yet

- Світовий фінансовий ринокDocument24 pagesСвітовий фінансовий ринокАлександр СимоненкоNo ratings yet

- МФ 04.12 лєкцияDocument13 pagesМФ 04.12 лєкцияГаля СадоваNo ratings yet

- 8 ЕкономiкаDocument17 pages8 ЕкономiкаestwsetfgsdNo ratings yet

- 5 8Document27 pages5 8длорпдNo ratings yet

- Prezentaciya Na Temu Klasyfikaciya Finansovyh OperaciyDocument23 pagesPrezentaciya Na Temu Klasyfikaciya Finansovyh OperaciyвладаNo ratings yet

- Грошовий ринокDocument1 pageГрошовий ринокАнастасия ЗадонскаяNo ratings yet

- Категорії стратегічний аналізDocument7 pagesКатегорії стратегічний аналізАлександр КирилловNo ratings yet

- Тема 4. Управління зобовязаннями банкуDocument12 pagesТема 4. Управління зобовязаннями банкуАнастасія ЯворськаNo ratings yet

- БОРГОВІ ЦІННІ ПАПЕРИDocument4 pagesБОРГОВІ ЦІННІ ПАПЕРИІнна КолькаNo ratings yet

- КУРСОВА Фінансові ринкиDocument29 pagesКУРСОВА Фінансові ринкиrilovaludmila78No ratings yet

- СертифікатиDocument3 pagesСертифікатиАлександр КирилловNo ratings yet

- Дохідність облігацій - Бабич ОО-201Document6 pagesДохідність облігацій - Бабич ОО-201babychdenisNo ratings yet

- Цінні папери та їх види.Document57 pagesЦінні папери та їх види.JurgenstiXNo ratings yet

- 2023 Opalnyk O A DVVS HWDocument12 pages2023 Opalnyk O A DVVS HWSanya MotivationNo ratings yet

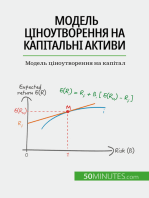

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- Словник інвестиційних термінівDocument22 pagesСловник інвестиційних термінівAnna PorkhunovskaNo ratings yet

- Investitsiyny Analiz Test3 6 1-7 5Document9 pagesInvestitsiyny Analiz Test3 6 1-7 5Ivan PetrovNo ratings yet

- Investitsiyny Analiz Test3 6 1-7 5Document9 pagesInvestitsiyny Analiz Test3 6 1-7 5Ivan PetrovNo ratings yet

- Реферат. Тема 11Document17 pagesРеферат. Тема 11Olya ZavgorodnyayaNo ratings yet

- тема14 БормотоваDocument7 pagesтема14 БормотоваАнастасия БормотоваNo ratings yet

- 167066Document25 pages167066Сабріна КаплунNo ratings yet

- Міжнародний кредитDocument5 pagesМіжнародний кредитTanya PribylevaNo ratings yet

- Ð Ð ÐºÑ Ñ Ñ 02 (Ð Ð Ð Ð Ñ Ñ )Document18 pagesÐ Ð ÐºÑ Ñ Ñ 02 (Ð Ð Ð Ð Ñ Ñ )Снежана МирнаяNo ratings yet

- Рожа С. 3-МО Ризики ІнвестиційDocument12 pagesРожа С. 3-МО Ризики ІнвестиційSerg RozhaNo ratings yet

- Rinok Finansovikh Poslug Test3 6-8Document6 pagesRinok Finansovikh Poslug Test3 6-8Ivan PetrovNo ratings yet

- Rinok Finansovikh Poslug Test3 6-8Document6 pagesRinok Finansovikh Poslug Test3 6-8Ivan PetrovNo ratings yet

- Rinok Finansovikh Poslug Test3 6-8Document6 pagesRinok Finansovikh Poslug Test3 6-8Ivan PetrovNo ratings yet

- лекція до теми 1Document9 pagesлекція до теми 1Kate PolishukNo ratings yet

- БД Лекція 13Document17 pagesБД Лекція 13mykola463No ratings yet

- мікрo6Document8 pagesмікрo6Виктория МерещенкоNo ratings yet

- ТЕМА 4Document17 pagesТЕМА 4Юля ЧемкоNo ratings yet

- Грошовий ринок і монетарна політикаDocument4 pagesГрошовий ринок і монетарна політикаNastia LinbergNo ratings yet

- СІС лекція 3Document16 pagesСІС лекція 3K.RomanyshynNo ratings yet

- БикбабсоDocument2 pagesБикбабсоAM BankNo ratings yet

- грошіDocument2 pagesгрошіЯна Корніліч (Weird Meatball)No ratings yet

- Поточна модульна 1 Ефремова А.Document11 pagesПоточна модульна 1 Ефремова А.АлинаNo ratings yet

- екзаменDocument3 pagesекзаменVeronNo ratings yet

- Лекция 3 темы 6-8Document19 pagesЛекция 3 темы 6-8ypetNo ratings yet

- Тема 2 Інвестиційне Кредитування 2023 PDFDocument20 pagesТема 2 Інвестиційне Кредитування 2023 PDFLenaNo ratings yet

- Відкриття Та Ведення Рахунків в Іноземній Валюті,Document13 pagesВідкриття Та Ведення Рахунків в Іноземній Валюті,Андрій Романович МаксименкоNo ratings yet

- ІНВЕСТИЦІЙНЕ ПРАВО ЄС Тема № 3Document31 pagesІНВЕСТИЦІЙНЕ ПРАВО ЄС Тема № 3savchenko.viktorNo ratings yet

- Фінансовий посередникDocument3 pagesФінансовий посередникОлександр Васильович ВрублевськийNo ratings yet

- варіант 2Document11 pagesваріант 2emmaxki2009No ratings yet

- Лекція 2.1. Маркетингова Діяльність На Ринку Фінансових ПослугDocument4 pagesЛекція 2.1. Маркетингова Діяльність На Ринку Фінансових ПослугAziz AbibulaievNo ratings yet

- Практичне (семінарське) - Т8Document11 pagesПрактичне (семінарське) - Т8ВероникаNo ratings yet

- Potochnij Investicijnij Portfel Pensijnogo FonduDocument7 pagesPotochnij Investicijnij Portfel Pensijnogo FonduВікторія ЧерватюкNo ratings yet

- 1 Презентация Монетарная ПолитикаDocument32 pages1 Презентация Монетарная ПолитикаКрістіна СавицькаNo ratings yet

- ЦІНА ТОВАРУ, ВАЛЮТНІ ТА ФІНАНСОВІ УМОВИDocument11 pagesЦІНА ТОВАРУ, ВАЛЮТНІ ТА ФІНАНСОВІ УМОВИАлеся КанашNo ratings yet

- Семінарське заняття 4-5Document5 pagesСемінарське заняття 4-5Ірина ГерасименкоNo ratings yet

- AsdasdasdddszDocument23 pagesAsdasdasdddszОльга ПанасюкNo ratings yet

- Ринки капіталуDocument2 pagesРинки капіталуVika ChypNo ratings yet