Chương 2

Chương 2

You might also like

- Báo cáo ngân lưu theo quan điểm tổng đầu tư TIPVDocument4 pagesBáo cáo ngân lưu theo quan điểm tổng đầu tư TIPVNguyễn Hoàng HàNo ratings yet

- Phân Tích Chỉ Tiêu - Đề Án Ngân HàngDocument6 pagesPhân Tích Chỉ Tiêu - Đề Án Ngân Hàngoanhhoanhh201No ratings yet

- Môn THQTTCDocument82 pagesMôn THQTTCnhamy0403No ratings yet

- 46k21.2 CRB Bibica Baitapnhomso5 NhapmonkinhdoanhDocument7 pages46k21.2 CRB Bibica Baitapnhomso5 NhapmonkinhdoanhNguyen Hong NhungNo ratings yet

- Ngô Minh Ngọc Ptbctcsangthu5Document5 pagesNgô Minh Ngọc Ptbctcsangthu5Ngọc Ngô MinhNo ratings yet

- QTTC2Document5 pagesQTTC2nguyencongjqk2003No ratings yet

- HIỆU QUẢ HOẠT ĐỘNGDocument16 pagesHIỆU QUẢ HOẠT ĐỘNGKhoa Nguyễn HữuNo ratings yet

- Vinamilk 030138220469Document3 pagesVinamilk 030138220469dinhduyen0803200No ratings yet

- Slieu PTBCDocument2 pagesSlieu PTBCtranhoanghangoc2003No ratings yet

- Nhóm 4 PTTCDocument43 pagesNhóm 4 PTTCphananhthuhyo1113No ratings yet

- Bài tập nhóm về Cho Vay- nộp ngày 31-1-2024Document3 pagesBài tập nhóm về Cho Vay- nộp ngày 31-1-2024duongtien020104No ratings yet

- BT Thực Hành QTTCDocument129 pagesBT Thực Hành QTTC44-NGUYỄN THỊ KIM NHUNG- DHTM15A7HNNo ratings yet

- TÓM TẮT BCTC LTGDocument5 pagesTÓM TẮT BCTC LTGlamthiminhhieu919No ratings yet

- TCC LÊ NGỌCDocument23 pagesTCC LÊ NGỌCHà NguyenNo ratings yet

- File Du Lieu Phan Tich DRC Mau Gui LaiDocument45 pagesFile Du Lieu Phan Tich DRC Mau Gui Laiphananhthuhyo1113No ratings yet

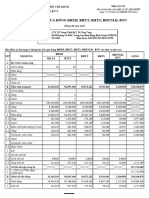

- Chi Tiết Kết Quả Đóng Bhxh, Bhyt, Bhtn, Bhtnlđ, Bnn: Bảo Hiểm Xã Hội Quận 3Document2 pagesChi Tiết Kết Quả Đóng Bhxh, Bhyt, Bhtn, Bhtnlđ, Bnn: Bảo Hiểm Xã Hội Quận 3lemanhcuong1503No ratings yet

- 6242.MCF - 2024.05.10 - Annual General Mandate 2024Document7 pages6242.MCF - 2024.05.10 - Annual General Mandate 2024nglamoanh0710No ratings yet

- Slide Finance n10 FinalDocument34 pagesSlide Finance n10 FinalVy KhánhNo ratings yet

- thực hành qttc tuần 1Document34 pagesthực hành qttc tuần 1nguyentrungduc1505.ntdNo ratings yet

- TC3925C 01Document2 pagesTC3925C 01Truc ThanhNo ratings yet

- So Lieu Bao Cao Tai ChinhDocument28 pagesSo Lieu Bao Cao Tai Chinh22k4050428No ratings yet

- Phân Tích Kinh Doanh IPDocument9 pagesPhân Tích Kinh Doanh IPthanhcong832003No ratings yet

- PTKT (số liệu)Document76 pagesPTKT (số liệu)mai2001htNo ratings yet

- PT Khă Năng Thanh Toán 2222Document3 pagesPT Khă Năng Thanh Toán 2222Ngọc HânNo ratings yet

- Định Giá GASDocument8 pagesĐịnh Giá GASMai Ngoc AnhNo ratings yet

- PVD Ssi 2022-11-06Document8 pagesPVD Ssi 2022-11-06danhNo ratings yet

- Phuong An KHDocument3 pagesPhuong An KHKhánh GiaNo ratings yet

- BCTC KidoDocument69 pagesBCTC KidoThuy TrangNo ratings yet

- So Lieu Du Toan NSNN Nam 2023 Chinh Phu Trinh Quoc HoiDocument14 pagesSo Lieu Du Toan NSNN Nam 2023 Chinh Phu Trinh Quoc HoiPhương ThảoNo ratings yet

- Thực trạng quản trị vốn lưu động của doanh nghiệpDocument8 pagesThực trạng quản trị vốn lưu động của doanh nghiệpPhùng Thuý HàNo ratings yet

- 5.3. Phân tích cơ cấu tài sản và nguồn vốnDocument9 pages5.3. Phân tích cơ cấu tài sản và nguồn vốnngdnvinh195No ratings yet

- H N M C MekongDocument4 pagesH N M C MekongNHUNG PHAM THI CAMNo ratings yet

- Phân tích hoạt động tài trợ + tình hình nguồn vốn masanDocument8 pagesPhân tích hoạt động tài trợ + tình hình nguồn vốn masanNguyễn Lương Minh ChâuNo ratings yet

- Mau Do An Mon QTTCDocument5 pagesMau Do An Mon QTTCNGUYỄN TRẦN HOÀI ÝNo ratings yet

- Bai Tap Phan Tich Tai Chinh Doanh NghiepDocument3 pagesBai Tap Phan Tich Tai Chinh Doanh Nghiepnghoang045No ratings yet

- Tình Hình Tài Sản, Nguồn Vốn Của DNDocument9 pagesTình Hình Tài Sản, Nguồn Vốn Của DNKhánh HuyềnNo ratings yet

- PTBCTC - AbfDocument11 pagesPTBCTC - AbfThái Minh ChâuNo ratings yet

- Khánh LinhDocument9 pagesKhánh LinhKhánh Lê ThúcNo ratings yet

- TD0066D-tạm t11Document2 pagesTD0066D-tạm t11Truc Thu TranNo ratings yet

- QTTCDocument7 pagesQTTCthuythanhtruong1202No ratings yet

- Bao Cao Cong Khai Thuc Hien Du Toan Nam 2023Document13 pagesBao Cao Cong Khai Thuc Hien Du Toan Nam 2023sangnn1411No ratings yet

- Bảng số 1Document14 pagesBảng số 1Ngọc HânNo ratings yet

- QTTCDNDocument4 pagesQTTCDNMinh ThànhNo ratings yet

- Chương 2Document71 pagesChương 2Huy Hoàng Vũ ĐỗNo ratings yet

- phân tích chuyên đềDocument15 pagesphân tích chuyên đềTrung Ngo QuangNo ratings yet

- Bộ Tài Chính Học Viện Tài Chính - Document74 pagesBộ Tài Chính Học Viện Tài Chính - Lê HươngNo ratings yet

- số liệu quan trọngDocument5 pagessố liệu quan trọngTùng Nguyễn ThanhNo ratings yet

- Báo Cáo Tài Chính 1Document54 pagesBáo Cáo Tài Chính 1ttnhalinh1707No ratings yet

- CĐ ĐHHL - Quyêt Toán 2023Document6 pagesCĐ ĐHHL - Quyêt Toán 2023Kofax TestNo ratings yet

- 14947561Document27 pages14947561Binh NguyenNo ratings yet

- 2. Đáp án đề thi mẫu HV (10 đề)Document22 pages2. Đáp án đề thi mẫu HV (10 đề)thanhtran25595No ratings yet

- OPC Baocaotaichinh Q2 2023 HopnhatDocument302 pagesOPC Baocaotaichinh Q2 2023 Hopnhat9.14trinhngocanhthuNo ratings yet

- công ty cổ phần nhựa Hà NộiDocument31 pagescông ty cổ phần nhựa Hà Nội16g402078No ratings yet

- Bảng Cân Đối Kế ToánDocument32 pagesBảng Cân Đối Kế ToánTrần Minh TuấnNo ratings yet

- CÔNG TY VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬNDocument5 pagesCÔNG TY VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬNMinh Nguyễn NhậtNo ratings yet

- VietstockFinance OIL Bao-Cao-Tai-Chinh CDKT 20230822-204730 - Sao ChépDocument10 pagesVietstockFinance OIL Bao-Cao-Tai-Chinh CDKT 20230822-204730 - Sao Chépvương đặngNo ratings yet

- Công ty Cổ phần Nước Giải Khát Chương DươngDocument8 pagesCông ty Cổ phần Nước Giải Khát Chương Dươngyvyne1410No ratings yet

- Nâng cao hiệu quả sử dụng vốn Công ty TNHH Hợp ThànhDocument6 pagesNâng cao hiệu quả sử dụng vốn Công ty TNHH Hợp Thànhtung vănNo ratings yet

- Chỉ Tiêu Đvt Năm 2021 Năm 2022: Kết Quả Kinh DoanhDocument8 pagesChỉ Tiêu Đvt Năm 2021 Năm 2022: Kết Quả Kinh Doanhtrangle1321995No ratings yet

Download as docx, pdf, or txt

You might also like

- Báo cáo ngân lưu theo quan điểm tổng đầu tư TIPVDocument4 pagesBáo cáo ngân lưu theo quan điểm tổng đầu tư TIPVNguyễn Hoàng HàNo ratings yet

- Phân Tích Chỉ Tiêu - Đề Án Ngân HàngDocument6 pagesPhân Tích Chỉ Tiêu - Đề Án Ngân Hàngoanhhoanhh201No ratings yet

- Môn THQTTCDocument82 pagesMôn THQTTCnhamy0403No ratings yet

- 46k21.2 CRB Bibica Baitapnhomso5 NhapmonkinhdoanhDocument7 pages46k21.2 CRB Bibica Baitapnhomso5 NhapmonkinhdoanhNguyen Hong NhungNo ratings yet

- Ngô Minh Ngọc Ptbctcsangthu5Document5 pagesNgô Minh Ngọc Ptbctcsangthu5Ngọc Ngô MinhNo ratings yet

- QTTC2Document5 pagesQTTC2nguyencongjqk2003No ratings yet

- HIỆU QUẢ HOẠT ĐỘNGDocument16 pagesHIỆU QUẢ HOẠT ĐỘNGKhoa Nguyễn HữuNo ratings yet

- Vinamilk 030138220469Document3 pagesVinamilk 030138220469dinhduyen0803200No ratings yet

- Slieu PTBCDocument2 pagesSlieu PTBCtranhoanghangoc2003No ratings yet

- Nhóm 4 PTTCDocument43 pagesNhóm 4 PTTCphananhthuhyo1113No ratings yet

- Bài tập nhóm về Cho Vay- nộp ngày 31-1-2024Document3 pagesBài tập nhóm về Cho Vay- nộp ngày 31-1-2024duongtien020104No ratings yet

- BT Thực Hành QTTCDocument129 pagesBT Thực Hành QTTC44-NGUYỄN THỊ KIM NHUNG- DHTM15A7HNNo ratings yet

- TÓM TẮT BCTC LTGDocument5 pagesTÓM TẮT BCTC LTGlamthiminhhieu919No ratings yet

- TCC LÊ NGỌCDocument23 pagesTCC LÊ NGỌCHà NguyenNo ratings yet

- File Du Lieu Phan Tich DRC Mau Gui LaiDocument45 pagesFile Du Lieu Phan Tich DRC Mau Gui Laiphananhthuhyo1113No ratings yet

- Chi Tiết Kết Quả Đóng Bhxh, Bhyt, Bhtn, Bhtnlđ, Bnn: Bảo Hiểm Xã Hội Quận 3Document2 pagesChi Tiết Kết Quả Đóng Bhxh, Bhyt, Bhtn, Bhtnlđ, Bnn: Bảo Hiểm Xã Hội Quận 3lemanhcuong1503No ratings yet

- 6242.MCF - 2024.05.10 - Annual General Mandate 2024Document7 pages6242.MCF - 2024.05.10 - Annual General Mandate 2024nglamoanh0710No ratings yet

- Slide Finance n10 FinalDocument34 pagesSlide Finance n10 FinalVy KhánhNo ratings yet

- thực hành qttc tuần 1Document34 pagesthực hành qttc tuần 1nguyentrungduc1505.ntdNo ratings yet

- TC3925C 01Document2 pagesTC3925C 01Truc ThanhNo ratings yet

- So Lieu Bao Cao Tai ChinhDocument28 pagesSo Lieu Bao Cao Tai Chinh22k4050428No ratings yet

- Phân Tích Kinh Doanh IPDocument9 pagesPhân Tích Kinh Doanh IPthanhcong832003No ratings yet

- PTKT (số liệu)Document76 pagesPTKT (số liệu)mai2001htNo ratings yet

- PT Khă Năng Thanh Toán 2222Document3 pagesPT Khă Năng Thanh Toán 2222Ngọc HânNo ratings yet

- Định Giá GASDocument8 pagesĐịnh Giá GASMai Ngoc AnhNo ratings yet

- PVD Ssi 2022-11-06Document8 pagesPVD Ssi 2022-11-06danhNo ratings yet

- Phuong An KHDocument3 pagesPhuong An KHKhánh GiaNo ratings yet

- BCTC KidoDocument69 pagesBCTC KidoThuy TrangNo ratings yet

- So Lieu Du Toan NSNN Nam 2023 Chinh Phu Trinh Quoc HoiDocument14 pagesSo Lieu Du Toan NSNN Nam 2023 Chinh Phu Trinh Quoc HoiPhương ThảoNo ratings yet

- Thực trạng quản trị vốn lưu động của doanh nghiệpDocument8 pagesThực trạng quản trị vốn lưu động của doanh nghiệpPhùng Thuý HàNo ratings yet

- 5.3. Phân tích cơ cấu tài sản và nguồn vốnDocument9 pages5.3. Phân tích cơ cấu tài sản và nguồn vốnngdnvinh195No ratings yet

- H N M C MekongDocument4 pagesH N M C MekongNHUNG PHAM THI CAMNo ratings yet

- Phân tích hoạt động tài trợ + tình hình nguồn vốn masanDocument8 pagesPhân tích hoạt động tài trợ + tình hình nguồn vốn masanNguyễn Lương Minh ChâuNo ratings yet

- Mau Do An Mon QTTCDocument5 pagesMau Do An Mon QTTCNGUYỄN TRẦN HOÀI ÝNo ratings yet

- Bai Tap Phan Tich Tai Chinh Doanh NghiepDocument3 pagesBai Tap Phan Tich Tai Chinh Doanh Nghiepnghoang045No ratings yet

- Tình Hình Tài Sản, Nguồn Vốn Của DNDocument9 pagesTình Hình Tài Sản, Nguồn Vốn Của DNKhánh HuyềnNo ratings yet

- PTBCTC - AbfDocument11 pagesPTBCTC - AbfThái Minh ChâuNo ratings yet

- Khánh LinhDocument9 pagesKhánh LinhKhánh Lê ThúcNo ratings yet

- TD0066D-tạm t11Document2 pagesTD0066D-tạm t11Truc Thu TranNo ratings yet

- QTTCDocument7 pagesQTTCthuythanhtruong1202No ratings yet

- Bao Cao Cong Khai Thuc Hien Du Toan Nam 2023Document13 pagesBao Cao Cong Khai Thuc Hien Du Toan Nam 2023sangnn1411No ratings yet

- Bảng số 1Document14 pagesBảng số 1Ngọc HânNo ratings yet

- QTTCDNDocument4 pagesQTTCDNMinh ThànhNo ratings yet

- Chương 2Document71 pagesChương 2Huy Hoàng Vũ ĐỗNo ratings yet

- phân tích chuyên đềDocument15 pagesphân tích chuyên đềTrung Ngo QuangNo ratings yet

- Bộ Tài Chính Học Viện Tài Chính - Document74 pagesBộ Tài Chính Học Viện Tài Chính - Lê HươngNo ratings yet

- số liệu quan trọngDocument5 pagessố liệu quan trọngTùng Nguyễn ThanhNo ratings yet

- Báo Cáo Tài Chính 1Document54 pagesBáo Cáo Tài Chính 1ttnhalinh1707No ratings yet

- CĐ ĐHHL - Quyêt Toán 2023Document6 pagesCĐ ĐHHL - Quyêt Toán 2023Kofax TestNo ratings yet

- 14947561Document27 pages14947561Binh NguyenNo ratings yet

- 2. Đáp án đề thi mẫu HV (10 đề)Document22 pages2. Đáp án đề thi mẫu HV (10 đề)thanhtran25595No ratings yet

- OPC Baocaotaichinh Q2 2023 HopnhatDocument302 pagesOPC Baocaotaichinh Q2 2023 Hopnhat9.14trinhngocanhthuNo ratings yet

- công ty cổ phần nhựa Hà NộiDocument31 pagescông ty cổ phần nhựa Hà Nội16g402078No ratings yet

- Bảng Cân Đối Kế ToánDocument32 pagesBảng Cân Đối Kế ToánTrần Minh TuấnNo ratings yet

- CÔNG TY VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬNDocument5 pagesCÔNG TY VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬNMinh Nguyễn NhậtNo ratings yet

- VietstockFinance OIL Bao-Cao-Tai-Chinh CDKT 20230822-204730 - Sao ChépDocument10 pagesVietstockFinance OIL Bao-Cao-Tai-Chinh CDKT 20230822-204730 - Sao Chépvương đặngNo ratings yet

- Công ty Cổ phần Nước Giải Khát Chương DươngDocument8 pagesCông ty Cổ phần Nước Giải Khát Chương Dươngyvyne1410No ratings yet

- Nâng cao hiệu quả sử dụng vốn Công ty TNHH Hợp ThànhDocument6 pagesNâng cao hiệu quả sử dụng vốn Công ty TNHH Hợp Thànhtung vănNo ratings yet

- Chỉ Tiêu Đvt Năm 2021 Năm 2022: Kết Quả Kinh DoanhDocument8 pagesChỉ Tiêu Đvt Năm 2021 Năm 2022: Kết Quả Kinh Doanhtrangle1321995No ratings yet