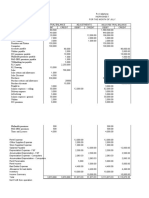

Pension Part 1

Pension Part 1

You might also like

- Sheila McCorriston WithdrawalDocument14 pagesSheila McCorriston WithdrawalAnonymous BmFjIMShq9100% (2)

- Cash Flow Pr. 16-1ADocument1 pageCash Flow Pr. 16-1AKearrion BryantNo ratings yet

- ASSESSMENTSDocument23 pagesASSESSMENTSJoana TrinidadNo ratings yet

- Cash FlowsDocument16 pagesCash FlowsArly Claire CepadaNo ratings yet

- Solution Comp Acc Soalan 1Document4 pagesSolution Comp Acc Soalan 1maiNo ratings yet

- GPV & SCF (Assignment)Document16 pagesGPV & SCF (Assignment)Mica Moreen GuillermoNo ratings yet

- Business Combination Stock AcquisitionDocument2 pagesBusiness Combination Stock AcquisitionTEOPE, EMERLIZA DE CASTRONo ratings yet

- Initial Deduction Total ONE Round Whole Principal 0 Principal 0 0.5674 0.567427 Interest 0 Interest 0 Yr/Mr 0.12 0.12 Year 5 5 PaymentDocument4 pagesInitial Deduction Total ONE Round Whole Principal 0 Principal 0 0.5674 0.567427 Interest 0 Interest 0 Yr/Mr 0.12 0.12 Year 5 5 PaymentMark Jayson Gonzaga CerezoNo ratings yet

- Exercises On DividendsDocument16 pagesExercises On DividendsGrace RoqueNo ratings yet

- Sir Mac Book SolmanDocument10 pagesSir Mac Book SolmanJAY AUBREY PINEDANo ratings yet

- Cfas ComputationDocument4 pagesCfas ComputationSherica VirayNo ratings yet

- ACC 108 Debt RestructuringDocument24 pagesACC 108 Debt RestructuringMary PatalinghugNo ratings yet

- Seatwork Ratio AnalysisDocument2 pagesSeatwork Ratio AnalysisMARIBEL SANTOSNo ratings yet

- Jessbel G. Mahilum - IA3-CD1 - Assignment4Document6 pagesJessbel G. Mahilum - IA3-CD1 - Assignment4Jessbel MahilumNo ratings yet

- A4 PalacioDocument3 pagesA4 PalacioPinky DaisiesNo ratings yet

- Prefinal Exam - SolutionDocument7 pagesPrefinal Exam - SolutionKarlo PalerNo ratings yet

- Depreciation Expense: For Year Ended 2015 Elimination Debit Credit P S..Document14 pagesDepreciation Expense: For Year Ended 2015 Elimination Debit Credit P S..Agitha Juniaty PasalliNo ratings yet

- Loan Loss Provision TaxDocument13 pagesLoan Loss Provision TaxSabin YadavNo ratings yet

- Business Combination Subsequent To Date of Acquisition SolutionDocument3 pagesBusiness Combination Subsequent To Date of Acquisition SolutionGelliza Mae MontallaNo ratings yet

- Tut 8 - Management AccountingDocument29 pagesTut 8 - Management AccountingTao LoheNo ratings yet

- Practice Prepare FSDocument8 pagesPractice Prepare FSĐạt LêNo ratings yet

- S Man1 2008-2Document9 pagesS Man1 2008-2ExequielCamisaCrusperoNo ratings yet

- Benefit Expense 305,000 Prepaid/Accrued 90,000 Other Comprehensive Income 45,000 Cash 350,000Document1 pageBenefit Expense 305,000 Prepaid/Accrued 90,000 Other Comprehensive Income 45,000 Cash 350,000alyssaNo ratings yet

- Employee Benefit Expense 1,650,000Document14 pagesEmployee Benefit Expense 1,650,000Jud Rossette ArcebesNo ratings yet

- Quiz ReorganizationDocument7 pagesQuiz ReorganizationJam SurdivillaNo ratings yet

- Book 11Document4 pagesBook 11Actg SolmanNo ratings yet

- Accounting AssignmentDocument5 pagesAccounting AssignmentVivek SinghNo ratings yet

- Advanced Accounting 2 - Chapter 4 James B. Cantorne Problem 1. T/FDocument7 pagesAdvanced Accounting 2 - Chapter 4 James B. Cantorne Problem 1. T/FJames CantorneNo ratings yet

- FV Differential: Amortization TableDocument17 pagesFV Differential: Amortization TableBeenish JafriNo ratings yet

- Assignment 5Document17 pagesAssignment 5Beenish JafriNo ratings yet

- Far Module 21 27Document61 pagesFar Module 21 27ryanNo ratings yet

- CPAR B94 FAR Final PB Exam - Answers - SolutionsDocument8 pagesCPAR B94 FAR Final PB Exam - Answers - SolutionsJazehl ValdezNo ratings yet

- EstateDocument8 pagesEstateLyka RoguelNo ratings yet

- Cash Flow Master Question With SolutionDocument6 pagesCash Flow Master Question With Solutionft2vny7nytNo ratings yet

- Consolidated Net Income P 370,000 P 460,000: Illustrative ProblemsDocument11 pagesConsolidated Net Income P 370,000 P 460,000: Illustrative ProblemsKeir GaspanNo ratings yet

- Chapter17 BuenaventuraDocument8 pagesChapter17 BuenaventuraAnonnNo ratings yet

- Accounts List Summary PDFDocument2 pagesAccounts List Summary PDFOkie FernandaNo ratings yet

- Techniques of Financial Analysis by ERICH A HELFERTDocument62 pagesTechniques of Financial Analysis by ERICH A HELFERTRupee Rudolf Lucy Ha100% (3)

- BusCom Practice SetsDocument20 pagesBusCom Practice SetsShaz NagaNo ratings yet

- TAÑOTE Daisy AEC7 MEPIIDocument9 pagesTAÑOTE Daisy AEC7 MEPIIDaisy TañoteNo ratings yet

- Acctg110 FinalsDocument21 pagesAcctg110 FinalsRoman Dominic LlanoNo ratings yet

- Preliminary Balance Sheet AssetsDocument3 pagesPreliminary Balance Sheet AssetsleuleuNo ratings yet

- CHAPTER 4 (Accounts)Document14 pagesCHAPTER 4 (Accounts)lcNo ratings yet

- Chapter 7 Up StreamDocument14 pagesChapter 7 Up StreamAditya Agung SatrioNo ratings yet

- Inbound 578213835412696153Document2 pagesInbound 578213835412696153Joppel PrescoNo ratings yet

- Intacc Employee BenefitDocument8 pagesIntacc Employee BenefitJoyce ManaloNo ratings yet

- Business Combination MergerDocument108 pagesBusiness Combination Mergergojo satoruNo ratings yet

- Practice Problem SolutionDocument15 pagesPractice Problem SolutionTherese Noelle R. ARMADA100% (1)

- Latihan P7-4Document6 pagesLatihan P7-4ryuNo ratings yet

- Cash and Accrual BasisDocument10 pagesCash and Accrual BasisNoeme LansangNo ratings yet

- Group Assesment Part B 1,2,3Document7 pagesGroup Assesment Part B 1,2,3YajZaragozaNo ratings yet

- Chapter 9 - Presentation of Fs (Statement of Comprehensive Income)Document2 pagesChapter 9 - Presentation of Fs (Statement of Comprehensive Income)Mark IlanoNo ratings yet

- Chapter 14 Business CombinationDocument5 pagesChapter 14 Business CombinationAshNor Randy0% (1)

- CONFRA2Document5 pagesCONFRA2Pia ChanNo ratings yet

- Exercises On Implementation of DCF ApproachDocument10 pagesExercises On Implementation of DCF ApproachVincenzoPizzulliNo ratings yet

- Paw and Saw DownstreamDocument3 pagesPaw and Saw DownstreamLorie Roncal JimenezNo ratings yet

- 9 & 10corporations - Final Tax, Capital Gains Tax, IAET and BPRT (Module 9 & 10) IllustrationsDocument4 pages9 & 10corporations - Final Tax, Capital Gains Tax, IAET and BPRT (Module 9 & 10) IllustrationsRyan CartaNo ratings yet

- WorkDocument4 pagesWorkhassan KyendoNo ratings yet

- ACC12 - Statement of Cash FlowsDocument1 pageACC12 - Statement of Cash FlowsVimal KvNo ratings yet

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsFrom EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsNo ratings yet

- Wiley Practitioner's Guide to GAAS 2017: Covering all SASs, SSAEs, SSARSs, and InterpretationsFrom EverandWiley Practitioner's Guide to GAAS 2017: Covering all SASs, SSAEs, SSARSs, and InterpretationsNo ratings yet

- Income Taxation Banggawan BSA 2B PDFDocument245 pagesIncome Taxation Banggawan BSA 2B PDFMary PatalinghugNo ratings yet

- AFAR RevenueDocument20 pagesAFAR RevenueMary PatalinghugNo ratings yet

- Compound Fnancial LiabDocument13 pagesCompound Fnancial LiabMary PatalinghugNo ratings yet

- ACC 108 Debt RestructuringDocument24 pagesACC 108 Debt RestructuringMary PatalinghugNo ratings yet

- Gen004 Session 8 Pg2 Long QuizDocument20 pagesGen004 Session 8 Pg2 Long QuizMary Patalinghug100% (1)

- Annuities (Presentation by Engr. Charity Hope Gayatin)Document10 pagesAnnuities (Presentation by Engr. Charity Hope Gayatin)Dave DespabiladerasNo ratings yet

- List of Companies With SetttlementsDocument4 pagesList of Companies With SetttlementsKING 5 News100% (1)

- Rousey V Jacoway - US Sup CT Brief AARPDocument42 pagesRousey V Jacoway - US Sup CT Brief AARPLegal InsurrectionNo ratings yet

- Insurance Details Report - DTCDocument2 pagesInsurance Details Report - DTCHetal ShahNo ratings yet

- Urmila JiDocument11 pagesUrmila JiMahendra KumarNo ratings yet

- Accounting For Health Care Organizations: Mcgraw-Hill/IrwinDocument33 pagesAccounting For Health Care Organizations: Mcgraw-Hill/IrwinThelma PelaezNo ratings yet

- Selling Iul Virtually PaisDocument18 pagesSelling Iul Virtually PaisJoseAliceaNo ratings yet

- Separation Agreement: FactsDocument13 pagesSeparation Agreement: FactsLien PatrickNo ratings yet

- AM2 - Tutorial 6Document11 pagesAM2 - Tutorial 6Chinh KiềuNo ratings yet

- FMCC225 - Financial Accounting 3 Final Examination 1 Sem. S/Y 2020-20221 Name: - Section: - Multiple ChoiceDocument3 pagesFMCC225 - Financial Accounting 3 Final Examination 1 Sem. S/Y 2020-20221 Name: - Section: - Multiple ChoiceChristian QuidipNo ratings yet

- Finalized Erp Case StudyDocument20 pagesFinalized Erp Case StudycharuchudliNo ratings yet

- Doyle v. McConagha Et Al - Document No. 79Document6 pagesDoyle v. McConagha Et Al - Document No. 79Justia.comNo ratings yet

- Department of Women and Child Development & Social Welfare Government of West BengalDocument2 pagesDepartment of Women and Child Development & Social Welfare Government of West BengalDark Aj0% (1)

- Central Bank of Bahrain Volume 3-Insurance PART BDocument26 pagesCentral Bank of Bahrain Volume 3-Insurance PART BZaheer AhmadNo ratings yet

- Aging The Individual and Society 10th Edition Hillier Test Bank Full Chapter PDFDocument34 pagesAging The Individual and Society 10th Edition Hillier Test Bank Full Chapter PDFJustinSweeneyyomr100% (16)

- How To Save Your TaxesDocument24 pagesHow To Save Your TaxesNarayanamurthyNandagopalNo ratings yet

- Central Administrative TribunalDocument33 pagesCentral Administrative TribunalTvs ReddyNo ratings yet

- Contract of EmploymentDocument15 pagesContract of EmploymentAnvar Vh V HNo ratings yet

- Apy Chart PDFDocument1 pageApy Chart PDFsabarishgandavarapuNo ratings yet

- MCQ On Income TaxDocument76 pagesMCQ On Income Taxnavya sreeNo ratings yet

- 7 Benefits and Services LectureDocument21 pages7 Benefits and Services LectureNitesh JainNo ratings yet

- Pay Slip 17623 March, 2022Document1 pagePay Slip 17623 March, 2022Abrham TadesseNo ratings yet

- TDS at A Glance 2013-14 BookDocument34 pagesTDS at A Glance 2013-14 Bookajad babuNo ratings yet

- Consumer Awareness Towards Insurance ProductsDocument86 pagesConsumer Awareness Towards Insurance ProductsMohit kolliNo ratings yet

- KSR Vol - II PDFDocument260 pagesKSR Vol - II PDFFairoos MNo ratings yet

- Non-Taxable Income in The Philippines: Jillian Engles Gwyneth Grefal Jamila Ramirez Joanne Singson Monica TimbangDocument11 pagesNon-Taxable Income in The Philippines: Jillian Engles Gwyneth Grefal Jamila Ramirez Joanne Singson Monica TimbangRonel A GaviolaNo ratings yet

- Unit 4 - DPSPS, RRSPs and TFSAsDocument61 pagesUnit 4 - DPSPS, RRSPs and TFSAsMITALI SWADIYANo ratings yet

- November 2023Document1 pageNovember 2023innoozokoNo ratings yet

- 26 GSIS V Montescarlos TORRESDocument2 pages26 GSIS V Montescarlos TORRESNicole TorresNo ratings yet

Download as xlsx, pdf, or txt

You might also like

- Sheila McCorriston WithdrawalDocument14 pagesSheila McCorriston WithdrawalAnonymous BmFjIMShq9100% (2)

- Cash Flow Pr. 16-1ADocument1 pageCash Flow Pr. 16-1AKearrion BryantNo ratings yet

- ASSESSMENTSDocument23 pagesASSESSMENTSJoana TrinidadNo ratings yet

- Cash FlowsDocument16 pagesCash FlowsArly Claire CepadaNo ratings yet

- Solution Comp Acc Soalan 1Document4 pagesSolution Comp Acc Soalan 1maiNo ratings yet

- GPV & SCF (Assignment)Document16 pagesGPV & SCF (Assignment)Mica Moreen GuillermoNo ratings yet

- Business Combination Stock AcquisitionDocument2 pagesBusiness Combination Stock AcquisitionTEOPE, EMERLIZA DE CASTRONo ratings yet

- Initial Deduction Total ONE Round Whole Principal 0 Principal 0 0.5674 0.567427 Interest 0 Interest 0 Yr/Mr 0.12 0.12 Year 5 5 PaymentDocument4 pagesInitial Deduction Total ONE Round Whole Principal 0 Principal 0 0.5674 0.567427 Interest 0 Interest 0 Yr/Mr 0.12 0.12 Year 5 5 PaymentMark Jayson Gonzaga CerezoNo ratings yet

- Exercises On DividendsDocument16 pagesExercises On DividendsGrace RoqueNo ratings yet

- Sir Mac Book SolmanDocument10 pagesSir Mac Book SolmanJAY AUBREY PINEDANo ratings yet

- Cfas ComputationDocument4 pagesCfas ComputationSherica VirayNo ratings yet

- ACC 108 Debt RestructuringDocument24 pagesACC 108 Debt RestructuringMary PatalinghugNo ratings yet

- Seatwork Ratio AnalysisDocument2 pagesSeatwork Ratio AnalysisMARIBEL SANTOSNo ratings yet

- Jessbel G. Mahilum - IA3-CD1 - Assignment4Document6 pagesJessbel G. Mahilum - IA3-CD1 - Assignment4Jessbel MahilumNo ratings yet

- A4 PalacioDocument3 pagesA4 PalacioPinky DaisiesNo ratings yet

- Prefinal Exam - SolutionDocument7 pagesPrefinal Exam - SolutionKarlo PalerNo ratings yet

- Depreciation Expense: For Year Ended 2015 Elimination Debit Credit P S..Document14 pagesDepreciation Expense: For Year Ended 2015 Elimination Debit Credit P S..Agitha Juniaty PasalliNo ratings yet

- Loan Loss Provision TaxDocument13 pagesLoan Loss Provision TaxSabin YadavNo ratings yet

- Business Combination Subsequent To Date of Acquisition SolutionDocument3 pagesBusiness Combination Subsequent To Date of Acquisition SolutionGelliza Mae MontallaNo ratings yet

- Tut 8 - Management AccountingDocument29 pagesTut 8 - Management AccountingTao LoheNo ratings yet

- Practice Prepare FSDocument8 pagesPractice Prepare FSĐạt LêNo ratings yet

- S Man1 2008-2Document9 pagesS Man1 2008-2ExequielCamisaCrusperoNo ratings yet

- Benefit Expense 305,000 Prepaid/Accrued 90,000 Other Comprehensive Income 45,000 Cash 350,000Document1 pageBenefit Expense 305,000 Prepaid/Accrued 90,000 Other Comprehensive Income 45,000 Cash 350,000alyssaNo ratings yet

- Employee Benefit Expense 1,650,000Document14 pagesEmployee Benefit Expense 1,650,000Jud Rossette ArcebesNo ratings yet

- Quiz ReorganizationDocument7 pagesQuiz ReorganizationJam SurdivillaNo ratings yet

- Book 11Document4 pagesBook 11Actg SolmanNo ratings yet

- Accounting AssignmentDocument5 pagesAccounting AssignmentVivek SinghNo ratings yet

- Advanced Accounting 2 - Chapter 4 James B. Cantorne Problem 1. T/FDocument7 pagesAdvanced Accounting 2 - Chapter 4 James B. Cantorne Problem 1. T/FJames CantorneNo ratings yet

- FV Differential: Amortization TableDocument17 pagesFV Differential: Amortization TableBeenish JafriNo ratings yet

- Assignment 5Document17 pagesAssignment 5Beenish JafriNo ratings yet

- Far Module 21 27Document61 pagesFar Module 21 27ryanNo ratings yet

- CPAR B94 FAR Final PB Exam - Answers - SolutionsDocument8 pagesCPAR B94 FAR Final PB Exam - Answers - SolutionsJazehl ValdezNo ratings yet

- EstateDocument8 pagesEstateLyka RoguelNo ratings yet

- Cash Flow Master Question With SolutionDocument6 pagesCash Flow Master Question With Solutionft2vny7nytNo ratings yet

- Consolidated Net Income P 370,000 P 460,000: Illustrative ProblemsDocument11 pagesConsolidated Net Income P 370,000 P 460,000: Illustrative ProblemsKeir GaspanNo ratings yet

- Chapter17 BuenaventuraDocument8 pagesChapter17 BuenaventuraAnonnNo ratings yet

- Accounts List Summary PDFDocument2 pagesAccounts List Summary PDFOkie FernandaNo ratings yet

- Techniques of Financial Analysis by ERICH A HELFERTDocument62 pagesTechniques of Financial Analysis by ERICH A HELFERTRupee Rudolf Lucy Ha100% (3)

- BusCom Practice SetsDocument20 pagesBusCom Practice SetsShaz NagaNo ratings yet

- TAÑOTE Daisy AEC7 MEPIIDocument9 pagesTAÑOTE Daisy AEC7 MEPIIDaisy TañoteNo ratings yet

- Acctg110 FinalsDocument21 pagesAcctg110 FinalsRoman Dominic LlanoNo ratings yet

- Preliminary Balance Sheet AssetsDocument3 pagesPreliminary Balance Sheet AssetsleuleuNo ratings yet

- CHAPTER 4 (Accounts)Document14 pagesCHAPTER 4 (Accounts)lcNo ratings yet

- Chapter 7 Up StreamDocument14 pagesChapter 7 Up StreamAditya Agung SatrioNo ratings yet

- Inbound 578213835412696153Document2 pagesInbound 578213835412696153Joppel PrescoNo ratings yet

- Intacc Employee BenefitDocument8 pagesIntacc Employee BenefitJoyce ManaloNo ratings yet

- Business Combination MergerDocument108 pagesBusiness Combination Mergergojo satoruNo ratings yet

- Practice Problem SolutionDocument15 pagesPractice Problem SolutionTherese Noelle R. ARMADA100% (1)

- Latihan P7-4Document6 pagesLatihan P7-4ryuNo ratings yet

- Cash and Accrual BasisDocument10 pagesCash and Accrual BasisNoeme LansangNo ratings yet

- Group Assesment Part B 1,2,3Document7 pagesGroup Assesment Part B 1,2,3YajZaragozaNo ratings yet

- Chapter 9 - Presentation of Fs (Statement of Comprehensive Income)Document2 pagesChapter 9 - Presentation of Fs (Statement of Comprehensive Income)Mark IlanoNo ratings yet

- Chapter 14 Business CombinationDocument5 pagesChapter 14 Business CombinationAshNor Randy0% (1)

- CONFRA2Document5 pagesCONFRA2Pia ChanNo ratings yet

- Exercises On Implementation of DCF ApproachDocument10 pagesExercises On Implementation of DCF ApproachVincenzoPizzulliNo ratings yet

- Paw and Saw DownstreamDocument3 pagesPaw and Saw DownstreamLorie Roncal JimenezNo ratings yet

- 9 & 10corporations - Final Tax, Capital Gains Tax, IAET and BPRT (Module 9 & 10) IllustrationsDocument4 pages9 & 10corporations - Final Tax, Capital Gains Tax, IAET and BPRT (Module 9 & 10) IllustrationsRyan CartaNo ratings yet

- WorkDocument4 pagesWorkhassan KyendoNo ratings yet

- ACC12 - Statement of Cash FlowsDocument1 pageACC12 - Statement of Cash FlowsVimal KvNo ratings yet

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsFrom EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsNo ratings yet

- Wiley Practitioner's Guide to GAAS 2017: Covering all SASs, SSAEs, SSARSs, and InterpretationsFrom EverandWiley Practitioner's Guide to GAAS 2017: Covering all SASs, SSAEs, SSARSs, and InterpretationsNo ratings yet

- Income Taxation Banggawan BSA 2B PDFDocument245 pagesIncome Taxation Banggawan BSA 2B PDFMary PatalinghugNo ratings yet

- AFAR RevenueDocument20 pagesAFAR RevenueMary PatalinghugNo ratings yet

- Compound Fnancial LiabDocument13 pagesCompound Fnancial LiabMary PatalinghugNo ratings yet

- ACC 108 Debt RestructuringDocument24 pagesACC 108 Debt RestructuringMary PatalinghugNo ratings yet

- Gen004 Session 8 Pg2 Long QuizDocument20 pagesGen004 Session 8 Pg2 Long QuizMary Patalinghug100% (1)

- Annuities (Presentation by Engr. Charity Hope Gayatin)Document10 pagesAnnuities (Presentation by Engr. Charity Hope Gayatin)Dave DespabiladerasNo ratings yet

- List of Companies With SetttlementsDocument4 pagesList of Companies With SetttlementsKING 5 News100% (1)

- Rousey V Jacoway - US Sup CT Brief AARPDocument42 pagesRousey V Jacoway - US Sup CT Brief AARPLegal InsurrectionNo ratings yet

- Insurance Details Report - DTCDocument2 pagesInsurance Details Report - DTCHetal ShahNo ratings yet

- Urmila JiDocument11 pagesUrmila JiMahendra KumarNo ratings yet

- Accounting For Health Care Organizations: Mcgraw-Hill/IrwinDocument33 pagesAccounting For Health Care Organizations: Mcgraw-Hill/IrwinThelma PelaezNo ratings yet

- Selling Iul Virtually PaisDocument18 pagesSelling Iul Virtually PaisJoseAliceaNo ratings yet

- Separation Agreement: FactsDocument13 pagesSeparation Agreement: FactsLien PatrickNo ratings yet

- AM2 - Tutorial 6Document11 pagesAM2 - Tutorial 6Chinh KiềuNo ratings yet

- FMCC225 - Financial Accounting 3 Final Examination 1 Sem. S/Y 2020-20221 Name: - Section: - Multiple ChoiceDocument3 pagesFMCC225 - Financial Accounting 3 Final Examination 1 Sem. S/Y 2020-20221 Name: - Section: - Multiple ChoiceChristian QuidipNo ratings yet

- Finalized Erp Case StudyDocument20 pagesFinalized Erp Case StudycharuchudliNo ratings yet

- Doyle v. McConagha Et Al - Document No. 79Document6 pagesDoyle v. McConagha Et Al - Document No. 79Justia.comNo ratings yet

- Department of Women and Child Development & Social Welfare Government of West BengalDocument2 pagesDepartment of Women and Child Development & Social Welfare Government of West BengalDark Aj0% (1)

- Central Bank of Bahrain Volume 3-Insurance PART BDocument26 pagesCentral Bank of Bahrain Volume 3-Insurance PART BZaheer AhmadNo ratings yet

- Aging The Individual and Society 10th Edition Hillier Test Bank Full Chapter PDFDocument34 pagesAging The Individual and Society 10th Edition Hillier Test Bank Full Chapter PDFJustinSweeneyyomr100% (16)

- How To Save Your TaxesDocument24 pagesHow To Save Your TaxesNarayanamurthyNandagopalNo ratings yet

- Central Administrative TribunalDocument33 pagesCentral Administrative TribunalTvs ReddyNo ratings yet

- Contract of EmploymentDocument15 pagesContract of EmploymentAnvar Vh V HNo ratings yet

- Apy Chart PDFDocument1 pageApy Chart PDFsabarishgandavarapuNo ratings yet

- MCQ On Income TaxDocument76 pagesMCQ On Income Taxnavya sreeNo ratings yet

- 7 Benefits and Services LectureDocument21 pages7 Benefits and Services LectureNitesh JainNo ratings yet

- Pay Slip 17623 March, 2022Document1 pagePay Slip 17623 March, 2022Abrham TadesseNo ratings yet

- TDS at A Glance 2013-14 BookDocument34 pagesTDS at A Glance 2013-14 Bookajad babuNo ratings yet

- Consumer Awareness Towards Insurance ProductsDocument86 pagesConsumer Awareness Towards Insurance ProductsMohit kolliNo ratings yet

- KSR Vol - II PDFDocument260 pagesKSR Vol - II PDFFairoos MNo ratings yet

- Non-Taxable Income in The Philippines: Jillian Engles Gwyneth Grefal Jamila Ramirez Joanne Singson Monica TimbangDocument11 pagesNon-Taxable Income in The Philippines: Jillian Engles Gwyneth Grefal Jamila Ramirez Joanne Singson Monica TimbangRonel A GaviolaNo ratings yet

- Unit 4 - DPSPS, RRSPs and TFSAsDocument61 pagesUnit 4 - DPSPS, RRSPs and TFSAsMITALI SWADIYANo ratings yet

- November 2023Document1 pageNovember 2023innoozokoNo ratings yet

- 26 GSIS V Montescarlos TORRESDocument2 pages26 GSIS V Montescarlos TORRESNicole TorresNo ratings yet